5.2.1 Вторая составляющая операционного анализа – метод порога рентабельности. Своё название метод получил от того, что «порог» соответствует нулевой прибыли, а значит – нулевой рентабельности. Метод служит для определения критических точек: по К – объёму производства в физических единицах, по В - выручке от реализации, по ВМ – валовой марже, всё это - при нулевом значении прибыли. Обратим внимание на то, что финансовый менеджер должен так влиять на управление предприятием, чтобы значения критических точек были минимальными (на деловом сленге это звучит так: как можно быстрее «отбить» затраты). Для рассмотрения порога рентабельности используем пример 5.2.

Пример 5.2. На основе исходных данных определить графическим методом критические значения объёма производства Ккр и выручки Вкр.

| Показатель | Единица измерения | Значе- ние |

| Постоянные затраты, Зпос | тыс.руб/год | |

| Переменные затраты на 1 шт., З1пер | руб/шт | |

| Цена единицы продукции, Ц | ||

| Фактический объём реализации, Кф | тыс.шт/год | |

| Релевантный* диапазон объёма производства | 4 - 12 |

*релевантный – адекватный данным обстоятельствам, при значительном увеличении объёма производства постоянные затраты скачкообразно возрастают.

Решение. 1) см. рисунок 5.3, строим линейную функцию суммарных затрат, она начинается в точке (0; 60): З=Зпос+З1пер∙К.

2) строим линейную функцию выручки, она начинается в точке (0; 0): В=Ц∙К.

3) на рис. 5.3 легко можно видеть валовую маржу как сумму ординат областей, помеченных знаком «+» или как разность: ВМ=В-Зпер=Ц∙К-З1пер  . Она начинается в точке (0; 0).

. Она начинается в точке (0; 0).

4) пересечение прямых З(К) и В(К) даёт критическую точку; её координаты Ккр и Вкр.

Ответ: графически задача решена, приблизительные значения критических точек: Ккр  Вкр

Вкр  .

.

Конец примера 5.2.

Выручка, Затраты, тыс.руб

Выручка

Затраты суммарные

120 Вкр

Прибыль

60 Постоянные затраты

5 10

Ккр Объём производства К

тыс.шт

- 60

Рис. 5.3 Графический способ определения критических точек

объёма производства Ккр и выручки Вкр

Графический метод даёт наглядное представление, но приблизительное решение. Выведем необходимые расчётные формулы по шагам:

1) Из условия П(К)=0 имеем уравнение: Ц∙К-(Зпос+З1пер∙К)=0. Разрешим его относительно К, которое и будет искомым критическим объёмом производства Ккр, здесь затраты равны выручке, а прибыль равна нулю:

Ккр=

| (5.6) |

2) Умножим обе части уравнения (5.6) на цену Ц, получим выражение для критического значения выручки:

Вкр=Ц∙Ккр=

| (5.7) |

3) упростим формулу (5.7), для этого её числитель и знаменатель разделим на Ц, получим окончательно:

Вкр=

| (5.8) |

Возьмём для анализа последнюю формулу из (5.1) и запишем её как функцию объёма производства К:

1+ 1+

| (5.9) |

На рисунке 5.4 показаны графики функций СОР и прибыли П (ось Y) от аргументов - объёма производства К и валовой маржи ВМ (ось Х); имеются две асимптоты: вертикальная – в критической точке, где П=0 и ВМ=Зпос, горизонтальная асимптота-2 на уровне СОР=1.

СОР Асимптота-1

Прибыль П

Асимптота-2

1

Ккр К

ВМ=Зпос ВМ

- Зпос

П<0 П>0

ВМ<Зпос ВМ>Зпос

Рисунок 5.4 Зависимость силы воздействия операционного рычага

СОР от объёма производства К и валовой маржи ВМ

| Вывод. Порог рентабельности – это точка, в которой предприятие уже не имеет убытков, но еще не имеет прибыли, она равна нулю. Валовой маржи в точности хватает на покрытие постоянных затрат (ВМ=Зпос). Чтобы переместить критическую точку влево, нужно, например, уменьшить постоянные затраты, увеличить цену на продукцию.. |

5.2.2 Третья составляющая операционного анализа – запас финансовой прочности (ЗФП), который тем выше, чем ниже сила операционного рычага.

Абсолютный показатель запаса финансовой прочности, см рисунки 5.3 и 5.4, определяется как разность выручек фактической и критической:

| ЗФПабс = Вфак – Вкрит | (5.10) |

Эту разность – запас - можно мыслить как отрезок на оси Х, у которого левая граница - критическая точка (Вкр), а правая – если предприятие прибыльное - точка Вфак.

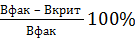

Как обычно, одного абсолютного показателя недостаточно, требуется относительный показатель. Логично определить его так, в %:

ЗФП1отн =

| (5.11) |

Существуют и другие формулы для определения запаса финансовой прочности, например, относительный запас определяется как величина, обратная силе операционного рычага:

ЗФП2отн =

| (5.12) |

Последнее выражение хорошо тем, что оно прямо указывает на опасность большого значения силы операционного рычага. Это связано с тем, что большое значение силы обусловлено большой долей постоянных затрат: дорогая аренда офисных помещений, отягощённость громоздкими производственными фондами, высокий уровень комплексной механизации и автоматизации (ручной труд – это переменные затраты). Всё это – труднореализуемые активы, а потому возникает предпринимательский риск – трудность диверсификации предприятия. Особенно это опасно в условиях экономической нестабильности: снижение выручки предприятия на каждый процент приводит к катастрофическому снижению прибыли и переходу предприятия в группу убыточных. Наглядный пример экономической нестабильности – падение ВВП в России в 2015 г на несколько процентов - стагнация.

Тестовые задания к 5.2.

1) Суть метода «порог рентабельности»:

А определение критических точек: по объёму производства, по выручке

Б увеличение приращения эффекта финансового рычага

В определение силы операционного рычага

2) Должен ли менеджер стремиться минимизировать значения критических точек:

А да

Б нет

3) Сколько асимптот на рисунке 5.4::

А 2

Б 3

В 4

4) Запас финансовой прочности тем выше, чем:

А больше разность выручек: критическая минус фактическая

Б больше разность выручек: фактическая минус критическая

В меньше разность выручек: фактическая минус критическая

5) Два выражения для относительного показателя запаса финансовой прочности:

А (Вфак-Вкрит)/Вкрит

Б 100/СОР

В (Вфак+Вкрит)/Вкрит

Вопросы для самоконтроля к 5.2.

1) Какие признаки свидетельствует о том, что данные значения объёма производства К, выручки В, валовой маржи ВМ являются критическими?

2) Как менеджеры могут влиять на уменьшение критических значений объёма производства К, выручки В, валовой маржи ВМ?

3) Можно ли понимать выражение для силы операционного рычага  1+

1+  , см. рисунок 5.4, как функцию предпринимательского риска? Если нет, то почему, а если да, то в чём состоит этот риск?

, см. рисунок 5.4, как функцию предпринимательского риска? Если нет, то почему, а если да, то в чём состоит этот риск?

4) Почему в условиях стагнации особенно трудна диверсификация предприятия, и особенно трудна для небольших предприятий с одним видом продукции - монопроизводителей?

Дата: 2016-10-02, просмотров: 423.