Оценка финансового состояния предприятия может осуществляться на краткосрочную, среднесрочную и долгосрочную перспективу. Вне зависимости от временного периода она будет определяться структурой баланса, соответствием между структурой источников финансирования компании и направлениями их использования. В краткосрочном периоде финансовое состояние предприятия характеризуется показателями платежеспособности, в среднесрочном - показателями ликвидности, в долгосрочном - финансовой устойчивости.

| Платёжеспособность – это способность предприятия своевременно оплачивать свои обязательства. |

| Ликвидность – (лат liquidus – жидкий, текучий) – это способность предпрития превращать свои активы в деньги за определённый отрезок времени, желательно, до наступления срока исполнения обязательства |

Например, вексель госпредприятия можно превратить в деньги за сутки. А продать здание бизнес-центра – за несколько лет.

Ликвидность и платёжеспособность – в первом приближении это синонимы. Если баланс ликвиден, то предприятие платёжеспособно. И наоборот: если предприятие платёжеспособно, то баланс ликвиден. Основное различие между терминами в том, что они отражают разные сущности, хотя и тесно связанные между собой (например, ликвидность характеризует соотношения между активами-пассивами, а платёжеспособность характеризует вытекающую из этого способность оплачивать обязательства).

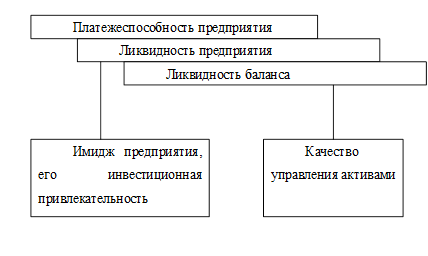

Рисунок 2.1 - Взаимосвязь между показателями ликвидности и

платежеспособности предприятия

Иными словами, ликвидность - это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Ликвидность характеризуется количественными показателями, существуют нормы их значения, отклонение от которых как в сторону уменьшения, так и в сторону превышения свидетельствуют о неоптимальной структуре активов.

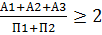

Ликвидность баланса – это такое его свойство, которое отражает степень покрытия обязательств организации ее активами, причём учитывается средний срок превращения активов в денежные средства; желательно, чтобы он не превышал срока погашения обязательств. Для проведения анализа баланса на ликвидность активы предприятия делят на группы по скорости (времени) обращения в деньги активы делят на 4 группы

А1 – наиболее ликвидные активы: краткосрочные финансовые вложения и денежные средства;

А2 – быстрореализуемые активы: краткосрочная дебиторская задолженность;

А3 – медленно реализуемые активы: запасы и уплаченный НДС, долгосрочная дебиторская задолженность, прочие оборотные активы;

А4 – труднореализуемые активы: внеоборотные активы.

Все пассивы по сроку исполнения обязательств также делят на 4 группы:

П1 – наиболее срочные обязательства: кредиторская задолженность;

П2 – краткосрочные пассивы: краткосрочные заемные средства, задолженность перед учредителями, прочие краткосрочные обязательства;

П3 – долгосрочные пассивы: долгосрочные обязательства, доходы будущих периодов, резервы предстоящих расходов;

П4 – постоянные или устойчивые пассивы: капитал и резервы.

Баланс считается ликвидным при условии одновременного выполнения неравенств:

| А1≥П1, А2≥П2, А3≥П3, А4 ≤ П4 | (2.1) |

Если выполняются первые три условие, то 4-е по условию баланса А=П выполняется автоматически. Это означает наличие у предприятия собственных оборотных средств (хотя и не обязательно достаточный объём), поскольку собственный П4 больше постоянных активов (земля, здание..).

Пример 2.1.Проведем анализ ликвидности баланса предприятия АО «Абс». В таблице приведена группировка активов и пассивов предприятия по степени ликвидности.

Таблица 2.2 - Группировка активов и пассивов предприятия

| Актив | Пассив | Платёжный излишек или недостаток | Выполнение условий ликвидности | ||||||

| Группа | На начало года | На конец года | Группа | На начало года | На конец года | На начало года | На конец года | На нача-ло года | На конец года |

| А1 | П1 | -20 | -10 | Нет | Нет | ||||

| А2 | П2 | -20 | -10 | Нет | Нет | ||||

| А3 | П3 | +80 | +80 | Да | Да | ||||

| А4 | П4 | +40 | +60 | ||||||

| Баланс | Баланс |

В данном примере условие абсолютной ликвидности не выполняется и, как следствие, предприятие не вполне платёжеспособно.

Способность предприятия отвечать по краткосрочным обязательствам оценивается тремя коэффициентами, которые имеют нормативные значения:

· Коэффициент текущей ликвидности

Ктл=

| (2.2) |

· Коэффициент срочной ликвидности

Ксл=

| (2.3) |

· Коэффициент абсолютной ликвидности

Кал=

| (2.4) |

Невыполнение условий означает недостаточную платёжеспособность, что является отрицательным фактором и может насторожить кредиторов.

Пример 2.2. Проведем анализ ликвидности по данным, представленным в предыдущем примере. В таблице 2.3 рассчитаны коэффициенты ликвидности для рассматриваемого предприятия.

Таблица 2.3. -Значения коэффициентов ликвидности для аналитического баланса предприятия АО «Абс»

| Коэффициент ликвидности | На начало | На конец | Нормативное значение |

| Коэффициент текущей ликвидности | 1.67 | 1.96 |

|

| Коэффициент срочной ликвидности | 0.55 | 0.81 |  1 1

|

| Коэффициент абсолютной ликвидности | 0.11 | 0.14 | 0.2

|

В данном примере ни одно из 6 значений не удовлетворяет нормативным значениям. Следовательно, платёжеспособность предприятия несколько ниже нормы.

В рассмотренном примере 2.1 ликвидность предприятия АО «Абс» недостаточна, в то же время валюта баланса увеличилась за год с 540 до 615, т.е в 1.14 раза, что является признаком экономического роста. В условиях увеличения объема деятельности предприятие нуждается в увеличении финансирования, в том числе и за счет заемных источников. Положение будет угрожающим, если при низкой платёжеспособности уменьшится и валюта баланса. Если в нашем примере экономика на подъёме, растёт платёжеспособный спрос, то положение АО «Абс» можно признать удовлетворительным.

Тестовые задания к 2.2

1) В краткосрочной перспективе финансовое состояние предприятия характеризует:

А Ликвидность

Б Платежеспособность

В Финансовая устойчивость

2) Платежеспособность -это:

А Количество денежных средств на счете предприятия

Б Степень покрытия обязательств организации ее активами

В Способность предприятия погашать обязательства в срок

3) Ликвидность предприятия – это:

А Способ поддержания платежеспособности

Б Срок превращения активов в денежные средства

В Показатель, характеризующий соотношение активов и пассивов

4) Установить соответствие:

| 1 А1 | А) Нематериальные активы |

| 2 А2 | Б) Запасы и уплаченный НДС |

| 3 А3 | В) Денежные средства и эквиваленты |

| 4 А4 | Г) Краткосрочная дебиторская задолженность |

5) Установить соответствие:

| 1 П1 | А) Доходы будущих периодов |

| 2 П2 | Б) Нераспределенная прибыль |

| 3 П3 | В) Кредиторская задолженность |

| 4 П4 | Г) Отложенные налоговые обязательства |

Вопросы для самоконтроля к 2.1

1) Назовите показатели, характеризующие финансовое состояние предприятия в краткосрочном, среднесрочном и долгосрочном периодах.

2) Дайте определение показателям платежеспособности и ликвидности.

3) Охарактеризуйте взаимосвязь между показателями платежеспособности и ликвидности.

4) Определите принцип группировки активов и пассивов для оценки его ликвидности.

5) Перечислите коэффициенты ликвидности и их нормативные значения.

6) Поясните, о чем свидетельствует нарушение нормативных значений показателей ликвидности.

Дата: 2016-10-02, просмотров: 363.