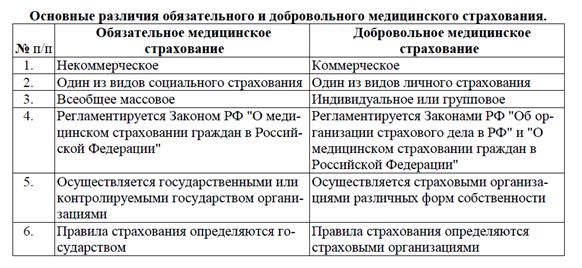

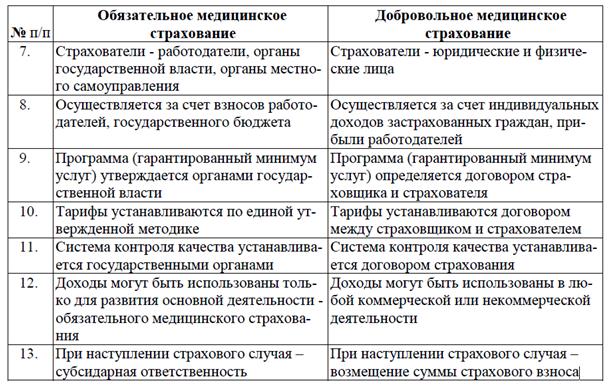

В отличие от обязательного медицинского страхования, как части системы социального

страхования, добровольное медицинское страхование (ДМС) является частью личного страхо-

вания и видом финансово-коммерческой деятельности, которая регулируется Законом РФ «Об

организации страхового дела в Российской Федерации».

Добровольное медицинское страхование осуществляется на основе программ ДМС и

обеспечивает гражданам получение дополнительных медицинских и иных услуг сверх установ-

ленных программами ОМС. Оно реализуется за счет собственных средств, полученных непо-

средственно от граждан или средств работодателя, дополнительно страхующего своих работников.

Размеры страховых взносов по ДМС устанавливаются страховыми медицинскими орга-

низациями самостоятельно и зависят от вида рисков, правил страхования, принятых конкрет-

ным страховщиком, стоимости медицинских и других услуг, числа застрахованных и т.п.

Добровольное страхование осуществляется на основе договора между страхователем

(работодателем), страховщиком и организацией здравоохранения. Правила добровольного

страхования, определяющие общие условия и порядок его проведения, устанавливаются стра-

ховщиком самостоятельно, но в соответствии с Законом РФ «Об организации страхового дела в

Российской Федерации».

Развитие медицинского страхования предполагает сотрудничество государственной системы здравоохранения и системы добровольного медицинского страхования. Определяющими условиями такого взаимодействия являются, в первую очередь, расширение рынка платных медицинских услуг и активизация в связи с этим деятельности компаний, работающих по программам ДМС, а также желание страховых компаний участвовать в финансировании региональных целевых медико-социальных программ. В этом случае реализуются интересы всех участников медицинского страхования. Для организаций здравоохранения – это получение дополнительного финансирования по целевым медико-социальным программам, возможность повышения качества медицинской помощи и развития сервисных услуг. Для территориальных фондов ОМС – возможность совместной реализации программ ОМС и ДМС и устранение тем самым практики «двойной оплаты» одной и той же медицинской услуги в учреждениях здравоохранения. Для страховых компаний –это возможность увеличения числа страхователей и застрахованных. Для предприятий –получение дополнительных, высокого качества медицинских

услуг, предоставляемых работникам в рамках трудовых коллективных договоров.

12. Понятие предпринимательской деятельности. Предпринимательство в здравоохранении, определение, виды. Причины возникновения. Продукт предпринимательской деятельности в здравоохранении. Бизнес-планирование. Объекты, методика, этапы .

В общепринятом смысле предпринимательством (бизнесом) является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Предпринимательством в здравоохранении следует считать деятельность организаций и частных лиц, направленную на укрепление и улучшение состояния здоровья граждан, позволяющую возместить затраты на осуществление этой деятельности и получать прибыль за счет потребителей медицинских услуг или финансирующих их лечение лиц и организаций.

Причиной распространения медико-производственного предпринимательства в России является не «погоня за прибылью» со стороны врачей, а неспособность государства удовлетворить потребности людей в лечении в силу как недостаточности ресурсов, так и неспособности эффективно организовать процессы здравоохранения.

Необходимость образования прибыли в медико-производственном предпринимательстве связана в основном не с желанием предпринимателей получать «прибавочный продукт», а с необходимостью затрат на развитие деятельности. Обычно цены, тарифы на предпринимательские услуги в здравоохранении формируются не на основе критерия прибыльности, а исходя из социальной доступности. Довольно часто человек, занимающийся предпринимательской медицинской деятельностью, получая прибыль за счет предоставления услуг состоятельным клиентам, снижает цены другим клиентам, что может приводить к потере прибыли, если не компенсируется ростом объема оказываемых услуг.

Продуктом предпринимательской деятельности в здравоохранении может быть как товар (любое изделие медицинского назначения – искусственная почка, набор хирургических инструментов, лекарство), так и услуга (диагностическая, лечебно-профилактическая, консультационная).

В условиях рыночной экономики предпринимательство в здравоохранении выполняет следующие основные функции:

· общеэкономическую, проявляющуюся в участии организаций здравоохранения в общественном разделении труда и обеспечении потребностей населения в дополнительных товарах и услугах медицинского назначения;

· ресурсную, направленную на эффективное использование в медицинской деятельности как воспроизводимых, так и не воспроизводимых ресурсов;

· инновационную, обусловленную потребностью в непрерывном медико-технологическом развитии организаций здравоохранения, в том числе за счет средств предпринимателей;

· социальную, проявляющуюся в направленности деятельности коммерческих организаций здравоохранения на сохранение и укрепление физического и психического здоровья граждан.

Основные классификационные признаки медицинского предпринимательства:

· форма собственности на имущество, используемое в предпринимательской деятельности;

· вид продукта предпринимательской деятельности;

· численность работников и объем деятельности;

· научно-технический уровень и качество работы;

· темпы роста и прибыльность.

Маркетинг подразделяется на четыре вида предпринимательской активности.

Первый вид - разработка услуг и создание товара, которые будут отвечать потребностям покупателя.

Второй - доставка (или предложение) услуг (товара) на место, удобное для потенциального покупателя.

Третий - процесс продвижения (услуг) товаров на рынок путем рекламы, услуг посредников, агентов по сбыту и др.

Четвертый - установление разумной цены на услугу (товар).

В зависимости от формы собственности различают государственное (оказание медицинских услуг государственными организациями на коммерческой основе), частное и смешанное предпринимательство.

Предпринимательство в системе здравоохранения – это не только производственное (ориентированное на оказание медицинских и сервисных услуг, изготовление лекарственных средств, медико-производственного оборудования, инструментов), но и торговое, финансовое, страховое и посредническое предпринимательство.

Торговое предпринимательство в сфере здравоохранения – это купля-продажа товаров и услуг медицинского назначения. При осуществлении любой торговой операции неизбежны разного рода расходы: на поиск и покупку товаров, доставку, обеспечение сохранности товаров, продажу товаров, а в ряде случаев – и на послепродажное (гарантийное) обслуживание покупателей.

Финансовое предпринимательство является по сути одним из видов торгового предпринимательства. Организации здравоохранения, непосредственно вкладывающие свои средства в финансово-кредитные учреждения, становятся субъектами финансового предпринимательства, получая определенную, которая в дальнейшем идет на развитие основного производства.

Страховое предпринимательство – это продажа особой услуги – страховой защиты.

Основу посреднического предпринимательства составляют купля-продажа коммерческой информации и оказание иных услуг, способствующих осуществлению всех видов предпринимательской деятельности в здравоохранении. Главный фактор посреднического предпринимательства – информация. Примером посреднического предпринимательства является продажа информации о наличии тех или иных медицинских препаратов, изделий медицинского назначения, медицинского оборудования.

Консалтинг – профессиональная консультативная помощь руководителям организаций, предпринимаемая в решении проблем, возникающих в процессе осуществления их деятельности. Консалтинговые фирмы предоставляют услуги по исследованию и прогнозированию рынка, по разработке технико-экономических обоснований проектов, проведению маркетинговых исследований и др.

Под организационно-правовой формой предпринимательской деятельности понимают совокупность имущественных и организационных признаков, способов формирования имущественной базы, особенностей взаимодействия собственников, учредителей, участников, их ответственности друг перед другом.

Действующее законодательство различает следующие организационно-правовые формы предпринимательской деятельности:

· хозяйственные товарищества (полные и командитные);

· хозяйственные общества (с ограниченной ответственностью, с дополнительной ответственностью, акционерные);

· производственные кооперативы;

· государственные и муниципальные унитарные предприятия.

Перечисленные организации по законодательству РФ являются коммерческими.

К некоммерческим организациям относятся и организации здравоохранения государственной и муниципальной форм собственности.

Под малыми предприятиями в современном российском законодательстве понимаются коммерческие организации, в уставном капитале которых доля участия Российской Федерации, субъектов РФ, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%; доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%, и в которых средняя численность работников за отчетный период не превышает предельных уровней.

Под субъектами малого предпринимательства понимаются также индивидуальные предприниматели - физические лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Основными видами предпринимательской деятельности организаций здравоохранения являются:

· оказание (реализация) платных услуг;

· реализация и использование имущественно-материальных ценностей;

· сдача в аренду и субаренду имущества;

· финансовые вложения в депозиты, ценные бумаги;

· участие в финансовом и ином лизинге;

· добровольное медицинское страхование.

Методика бизнес-планирования – это формализованная совокупность специальных правил и приемов (одного или нескольких методов) разработки конкретных бизнес-планов.

Методика бизнес-планирования предусматривает последовательную реализацию следующих этапов:

· краткая характеристика организации здравоохранения (организационно-правовой статус, перечень видов деятельности);

· производственный план (основная медицинская деятельность, перспективы развития);

· план маркетинга (анализ сегментов рынка, выбор целевого рынка, позиционирование на рынке, изучение конкурентов, медицинских товаров и услуг, общественного мнения, реклама и др.);

· организационный план (схема управления, кадры учреждения);

· финансовый план (стратегия доходов и расходов);

· резюме или оценка эффективности (выбор количественных критериев эффективности деятельности, пути их достижения).

предпринимательские проекты, представляющие собой программу действий, мер по реализации предпринимательского замысла.

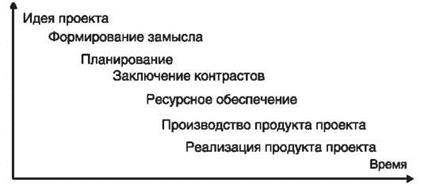

Этапы осуществления предпринимательского проекта

Основу каждого предпринимательского проекта всегда составляет коммерческая идея, которая в дальнейшем трансформируется в конкретный замысел. Обдумывая замысел проекта, предприниматель уточняет характеристики продукта проекта, оценивает, какое количество этого продукта он сможет произвести и продать, определяет связанные с этим затраты, сопоставляет их с ожидаемой прибылью и в итоге делает вывод о целесообразности или нецелесообразности его осуществления.

На следующем этапе замысел предпринимательского проекта продолжает конкретизироваться, превращаясь в подробный план действий - бизнес-план.

Серьезная проверка замысла проекта и основных положений бизнесплана начинается уже на этапе заключения контрактов. Независимо от вида деятельности в процессе осуществления каждого проекта предпринимателю приходится подписывать множество разных договоров с обладателями необходимых ему факторов предпринимательства и покупателями производимых им товаров и услуг (договоры поставки, купли-продажи, аренды, подряда, трудовые договоры).

Этапу производства продукта предпринимательского проекта предшествует начальная стадия этапа ресурсного обеспечения проекта. На этой стадии, в соответствии с технологией каждого конкретного производства, накапливается достаточное количество производственных запасов, которые затем, на следующем этапе осуществления проекта, преобразуются в готовую продукцию.

Рассмотренные этапы осуществления предпринимательской деятельности являются лишь прелюдией к главному - производству и реализации продукта предпринимательского проекта (товаров и услуг). От того, какое количество продукта и по какой цене удастся реализовать, а также в какие сроки это будет сделано, зависят в конечном счете судьба предпринимательского проекта, его эффективность и прибыль, которую он принесет предпринимателю.

Бизнес-план - это заранее намеченная, практически осуществимая система согласованных, взаимоувязанных во времени предпринимательских действий, обеспечивающих достижение целей предпринимательского проекта.

Бизнес-план предпринимательского проекта выполняет две основные

задачи:

• помогает предпринимателю оценить рациональные масштабы и ожидаемые результаты проекта;

• способствует достижению взаимопонимания между предпринимателем и его компаньонами, коммерческими партнерами и внешними инвесторами, заинтересованными в реализации данного проекта.

Примерная структура бизнес-плана

1. Введение (обзорный раздел).

2. Историческая справка (описание участников проекта).

3. Описание предпринимательского проекта.

4. Описание продукта предпринимательского проекта.

5. Результаты исследования рынка сбыта продукта предпринимательского проекта.

6. Маркетинговая стратегия.

7. Организация производства продукта предпринимательского проекта.

8. Управление проектом.

9. Кадровое обеспечение проекта.

10. Финансовый план.

13. Стоимость медицинской помощи. Определение. Ценообразование медицинской услуги. Определение. Стратегии формирования. Проблемы методологии ценообразования в здравоохранении.

Понятие стоимости

В новых социально-экономических условиях лечебно-профилактические услуги выступают в качестве специфического товара, на который должна быть установлена цена.

Стоимость – это количество трудовых, материальных ресурсов, вложенных в оказание медицинской услуги. Денежным выражением стоимости является цена.

Цена это важнейший элемент рыночных отношений, который регулирует отношения не только между производителями, но и между производителями и потребителями товаров и услуг.

Ценообразование является одной из сложнейших медико-экономических проблем здравоохранения. Это обуславливается рядом причин.

Во-первых, относительной новизной вопроса. Соответственно, невелик опыт экономических служб в вопросах ценообразования.

Во-вторых, определенные трудности при расчете тарифов создают особенности ведения бухгалтерского учета в бюджетной сфере и в самом здравоохранении.

В-третьих, практика ведения бухгалтерского учета в конкретных ЛПУ во многом не соответствует требованиям ценообразования (отсутствует отдельный учет многих видов затрат по службам, отделениям и т.д.).

В-четвертых, в связи со сложной структурой отрасли здравоохранения невозможно использовать одни и те же методики ценообразования для стационаров амбулаторно-поликлинических учреждений, параклинических служб и т.д.

В-пятых большим разнообразием характеризуются и конкретные условия ЛПУ.

В-шестых, различные принципы расчета тарифов используются для взаиморасчетов между медицинскими учреждениями, для платных услуг, для медицинского страхования.

Выбор уровня цены на предоставляемые медицинские услуги в условиях рынка зависит от ряда факторов:

− цены на данный вид услуг, которую устанавливают конкуренты;

− уровня переменных и постоянных расходов объекта здравоохранения, определяющих полную себестоимость его услуг;

− предполагаемого объема прибыли этого объекта;

− имеющихся мощностей лечебного учреждения для предоставления услуг.

задачами ценообразования на услуги здравоохранения в условиях рыночных отношений являются, во-первых, создание механизма оперативного учета спроса и предложения и, во-вторых, разработка конкретной методики расчета цен.

При установлении цен следует учитывать общие принципы ценообразования, а именно:

1. Цена должна отражать необходимые затраты труда на производство мед услуг.

2. Цена должна отражать потребительские свойства и качество медицинских услуг.

3. Цена должна учитывать соотношение спроса и предложения на данный вид медицинских услуг.

4. Цена должна обеспечивать получение прибыли каждому нормально работающему медицинскому учреждению.

5. Цена должна носить противозатратный характер и стимулировать улучшение качества медицинских услуг.

При заключении договоров со страховыми организациями ЛПУ важно знать себестоимость услуг для определения своих возможностей и экономической целесообразности оказания тех или иных видов медицинской помощи. В случае, если утвержденные тарифы на данную услугу ниже или равны себестоимости услуги в данном учреждении, администрация ЛПУ должна провести соответствующие мероприятия, направленные на изменение сложившегося технологического стандарта лечения, более эффективное использование трудовых ресурсов и т.д.

Структура цены

Основными элементами цены являются себестоимость и прибыль. При этом исходной базой формирования цены является себестоимость.

В себестоимости медицинской услуги должны быть учтены все необходимые затраты учреждений здравоохранения, связанные с оказанием медицинской помощи. Себестоимость определяется для каждого лечебного учреждения индивидуально.

При определении себестоимости может быть использована следующая формула:

Сс = 3 + О + И + М + Б + П + Пр, где

Сс – себестоимость медицинской услуги;

3 – расходы на оплату труда;

О – стоимость оборудования;

И – стоимость инструментария с учетом срока службы;

М – расходы на медикаменты, реактивы, потребленные при оказании медицинской услуги;

Б – расходы на белье, постельные принадлежности, одежду;

П – расходы на питание;

Пр – прочие расходы, включающие различные хозяйственные расходы, ремонт т.п.

Некоторые методики ценообразования предусматривают следующие группы затрат по экономическим элементам:

− расходы на оплату труда;

− начисления на заработную плату;

− материальные затраты;

− накладные расходы.

К материальным затратам относят стоимость материальных ресурсов, потребляемых в процессе оказания медицинской услуги полностью (медикаменты, перевязочные средства, питание и т.д.) или частично (амортизация медицинского оборудования, износ малоценных и быстро изнашиваемых предметов).

К накладным расходам по учреждению относят все виды расходов, непосредственно не относящихся к оказанию медицинских услуг (канцелярские и хозяйственные расходы, амортизация немедицинского оборудования, оплата труда административно-управленческого персонала, расходы на командировки и др.).

На себестоимость медицинских услуг оказывают влияние различные факторы. С одной стороны, более рациональное использование средств, сокращение сроков лечения, улучшение организации лечебно-диагностического процесса приводит к снижению себестоимости лечения. С другой стороны, внедрение новой медицинской техники, привлечение высококвалифицированных специалистов, использование дорогостоящих медикаментов, увеличение затрат на питание, улучшение комфортности пребывания больных способствует увеличению себестоимости лечения.

Прибыльнужна как источник финансирования и развития ЛПУ; если ЛПУ некоммерческая организация, оно все равно может иметь доходы, которые остаются в распоряжении данного учреждения. В условиях развития рыночных отношений цена медицинских услуг должна включать в себя (помимо себестоимости) прибыль.

Для расчета прибыли при формировании цены на медицинскую услугу необходимо определить норматив рентабельности. В практической деятельности он определяется на уровне 20-25%. Цена медицинской услуги определяется по следующей формуле:

Ц = Сс + (Сс х 0,25), где

Ц – цена медицинской услуги;

Сс – себестоимость медицинской услуги;

0,25 – коэффициент рентабельности.

В целом ценообразование - это процесс образования цен, определения их уровня и поиска их оптимального сочетания. С помощью ценообразования решаются, прежде всего, такие задачи, как расширение рынка сбыта медицинских услуг, увеличение прибыли медицинских учреждений, обеспечение баланса между спросом и предложением услуг, объемом денежных средств и объемом оказываемых услуг, создание необходимых условий оптимальной пропорциональности потребления и накопления.

Механизм формирования цен - это процесс анализа хозяйствующими субъектами экономической ситуации и разработки на этой основе ценовой политики, обеспечивающей достижение поставленных целей. Он включает в себя следующие основные элементы:

1. Определение цели - необходимо четко уяснить, на решение каких задач должны быть направлены цены, что они будут стимулировать, как будет использоваться прибыль, получаемая через цены, каков конкретный результат применения той или иной методики ценообразования.

- фирмы используют тактику низких цен с целью привлечь пациентов своих конкурентов.

- цель максимизации текущей прибыли.

- цель максимального охвата рынка.

2. Оценка рыночной конъюнктуры и затрат исследуется со стороны спроса: полезность услуги, психология и платежеспособность потребителя; со стороны предложения: масштаб производства услуг, возможности и поведение конкурентов, прогноз возможного изменения цен.

3. Поиск нужного метода ценообразования - установление базы расчетов: по каким ценам вести расчеты (ориентированным на фактические затраты конкретных лечебно-профилактических учреждений или единым для района, города). Различают минимальный уровень цены (определяется затратами); максимальный уровень цены (обусловливается спросом или ценностью услуги); оптимальный уровень цены (тот, который соответствует достижению поставленной цели); уровень цены, безразличный для пациентов (им все равно, в каком учреждении получать услуги).

4. Определение итоговой цены: преодоление противоречия между сторонами, ведущими взаимные расчеты, согласование методики, индексация затрат из-за инфляции, определение издержек. При этом выделяются постоянные издержки и переменные. Постоянные - это затраты, которые остаются неизменными, независимо от объемов производства и реализации услуг (аренда помещений, налог на имущество, амортизационные отчисления, оклады управляющего персонала и др.). Переменные издержки - это затраты, величина которых напрямую связана с объемом производства услуг (расходные материалы, затраты на электроэнергию, расходы на наемных работников и др.).

5. Контроль за ценами.

Регулирование цен представляет собой воздействие на движение цен и обеспечение на этой основе благоприятных условий для эффективного функционирования ЛПУ в условиях рыночных отношений.

Дата: 2019-04-23, просмотров: 442.