Основные понятия неопределённости и риска

Отсутствие точных данных относительно будущих событий – характерная особенность большинства управленческих моделей.

Например, требуется оптимизировать доходность некоторого актива путём приобретения акций нескольких промышленных компаний.

Менеджер банка может получить сведения о доходности того или иного пакета акций в прошлом, однако доходность этих акций в будущем является случайной величиной, и менеджер банка вынужден принимать решение в условиях риска.

При принятии решения в условиях неопределённости может встретиться две основных ситуации:

1) требуется принять решение, когда каждый из возможных исходов имеет известную для ЛПР или вычисляемую вероятность реализации;

2) требуется принять решение, когда имеется множество возможных исходов, но их вероятности совершенно неизвестны или не имеют смысла.

Проблема риска и прибыли является одной из ключевых в экономике. Поэтому желательно дать численное определение понятия риска.

Это достаточно просто сделать для первой ситуации, когда известны вероятности реализации различных исходов. В этом случае за меру риска коммерческого или финансового решения обычно принимают среднеквадратическое отклонение (квадратный корень из дисперсии) показателя, характеризующего экономическую эффективность решения.

Чаще всего показателем эффективности решения является прибыль.

Поэтому при принятии решения в условиях неопределённости следует оценивать как ожидаемую прибыль, так и среднеквадратическое отклонение прибыли от ожидаемой величины (риск).

Пример 8.10. Акционерному обществу предлагаются два рисковых проекта с тремя возможными состояниями (событиями) внешней среды:

| Показатели | Проект 1 | Проект 2 | ||||

Вероятности событий  , ,

| 0,2 | 0,6 | 0,2 | 0,4 | 0,2 | 0,4 |

Прибыль при реализации

события, млн. руб.  , ,

| 40 | 50 | 60 | 0 | 50 | 100 |

Какой проект должны выбрать акционеры и почему?

Решение. Ситуации можно назвать «игрой с Природой», поскольку предполагается, что доходность складывается под действием случайных факторов. АО можно назвать игроком, а ожидаемую прибыль – выигрышем игрока.

Риск – это разность между результатом, который можно получить, если знать действительное состояние Природы, и результатом, который будет получен при выборе i–ой стратегии игрока (недополученный выигрыш).

Для оценки эффективности рассматриваемых инвестиционных проектов вычислим ожидаемую прибыль и величину риска недополучения прибыли (упущенную выгоду).

Ожидаемая прибыль  и

и  для первого и второго проектов (в млн. руб.) равна

для первого и второго проектов (в млн. руб.) равна

Таким образом, математические ожидания прибыли для обоих проектов оказались равными.

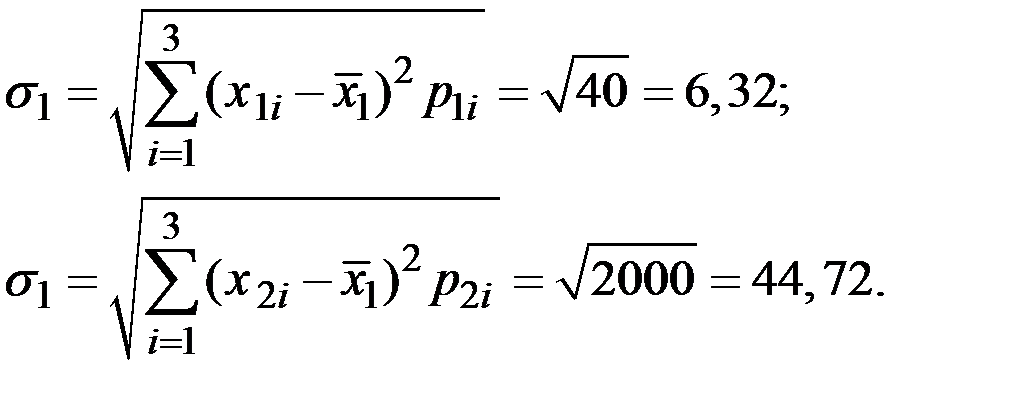

Найдём теперь риск недополучения средней прибыли, вычислив среднеквадратические отклонения прибыли для обоих проектов.

Среднеквадратическое отклонение для первого проекта составляет 6,32 млн. руб., а для второго: 44,72 млн. руб.

При той же самой средней прибыльности 50 млн. руб. первый проект обладает существенно меньшей вариабельностью (риском).

Пример 8.11. В дополнении к исходным данным предыдущего примера укажем, что АО имеет долг в 80 млн. руб. Какой проект должны выбрать акционеры в этом случае и почему?

Решение . Математические ожидания дохода для обоих проектов оказываются равными 50 млн. руб. Средние квадратичные отклонения наличных поступлений равны соответственно 6,32 и 44,72 млн. руб.

При равных математических ожиданиях для обоих этих проектов (50) среднеквадратичное отклонение для проекта 1 по сравнению с аналогичным показателем для проекта 2 более чем в 7 раз меньше.

Другими словами, проект 1 при средней прибыльности, равной 50, обладает более чем в 7 раз меньшей вариабельностью, т.е. рисковостью.

Казалось бы, без сомнений следует принимать проект 1.

Однако не следует терять из виду представленное в условии задачи указание, что АО имеет фиксированные платежи по долгам 80 млн. руб., и этот факт может изменить решение на противоположное.

Если предположить, что доход X (случайная величина) по проектам 1 и 2 распределён по нормальному закону, то с вероятностью 0,997 (практически достоверно) возможные значения дохода по проектам 1 и 2 соответственно окажутся в диапазонах X

:

:

Проект 1:

| 31,04  . .

|

Проект 2:

| – 84,16

|

При выборе существенно менее рискового первого проекта АО может в большей степени преуменьшить свой долг в 80 млн. руб., но без дополнительных финансовых источников (а условием задачи они не предусмотрены) от долгов АО полностью не освободится.

Сильно рискуя, при принятии второго проекта АО (если повезёт) может полностью освободиться от долгов, получив при этом ещё и немалую прибыль.

При неудаче АО ожидает банкротство. Другие варианты возможных соглашений об отсрочке долгов условиями задачи не предусматриваются.

Вывод. При реализации низкорискового проекта 1 АО всё равно с долгами не в состоянии расплатиться, хотя их можно уменьшить.

При принятии проекта 2 АО вынуждено рисковать.

Если сильно повезёт, то АО сразу может решить все финансовые проблемы, оставшись ещё с прибылью. При неудаче же оно – банкрот.

Принимая рисковый проект 2, можно оказаться в ситуации «или пан, или пропал», тогда как, выбрав безрисковый проект 1, от долгов не уйти ни при каких обстоятельствах.

Дата: 2019-03-05, просмотров: 685.