При решении многих экономических задач, связанных с анализом и увязкой потребностей с ресурсами различного характера (материальными, трудовыми, финансовыми) используются балансовые модели.

С помощью балансовых моделей решаются как микро–, так и макроэкономические задачи.

Балансовые задачи на микроэкономическом уровне определяют пропорции производственных мощностей предприятия или объединения, а также объём мощностей, который потребуется для намеченного роста продукции, потребности в различных ресурсах, необходимых для выпуска продукции.

На макроэкономическом уровне балансовые модели являются инструментом анализа структуры производства, учитывающим комплексные взаимосвязи отраслей производственной сферы.

Эти модели получили название моделей межотраслевого баланса.

Балансовая модель производства является одной из наиболее простых моделей. Она записывается в виде системы уравнений, каждое из которых выражает требование равенства (баланса) между производимым отдельным экономическим объектом количеством продукции и совокупной потребностью в этой продукции.

Балансовая модель хорошо отражает многие существенные особенности современного производства и в то же время легко рассчитывается на ЭВМ. При балансовых исследованиях используется аппарат линейной алгебры.

Для успешной работы предприятия (экономической системы) необходима увязка объёма и структуры необходимых в процессе производства ресурсов, определяемых спросом на продукцию предприятия и его возможностями, обеспеченными производственными мощностями, трудовыми, финансовыми, энергетическими и другими производственными фондами. В основе такой увязки лежат нормы расхода необходимых ресурсов.

Таким образом, возникает балансовая задача расчёта взаимосвязи между различными цехами или производственными участками предприятия через выпуск и потребление продукции разного типа.

Пусть экономическая система состоит из n экономически взаимосвязанных объектов.

Продукция каждого объекта (валовый выпуск) частично идёт на внешнее потребление (конечный продукт), а частично используется объектами данной экономической системы.

Эта часть продукции называется производственным потреблением.

Таким образом, каждый объект системы выступает и как производитель продукции, и как её потребитель.

Введём следующие обозначения:

– валовый выпуск продукции i–го объекта за некоторый период;

– валовый выпуск продукции i–го объекта за некоторый период;

– конечный продукт i–го объекта на внешнее потребление;

– конечный продукт i–го объекта на внешнее потребление;

– часть продукции i–го объекта, которая потребляется

– часть продукции i–го объекта, которая потребляется  –м объектом для обеспечения выпуска его продукции в размере

–м объектом для обеспечения выпуска его продукции в размере  ,

,  .

.

В дальнейшем будем полагать, что баланс составляется не в натуральном, а в стоимостном измерении.

Для рассматриваемой экономической системы величины выступают в виде планового задания.

Составить план для данной экономической системы – это значит на основании набора n чисел заданий указать n2 чисел , .

Таблица 2.1 представляет собой балансовую таблицу.

Таблица 2.1

Структура балансовой таблицы

| Номер объекта | Потребление | Конечный продукт | Валовый выпуск | ||||||

| системы | 1 | 2 | . . . |

| . . . |

|

|

| |

| Про– | 1 |

|

| . . . |

| . . . |

|

|

|

| извод– | 2 |

|

| . . . |

| . . . |

|

|

|

| ство | ... | . . . | . . . | . . . | . . . | . . . | . . . | . . . | . . . |

|

|

| . . . |

| . . . |

|

|

| |

| ... | . . . | . . . | . . . | . . . | . . . | . . . | . . . | . . . | |

|

|

| . . . |

| . . . |

|

|

| |

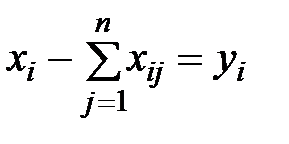

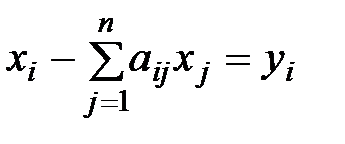

Очевидно, величины, расположенные в строках табл.2.1, связанны балансовыми равенствами

; (

; (  ). (2.1)

). (2.1)

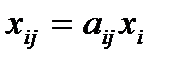

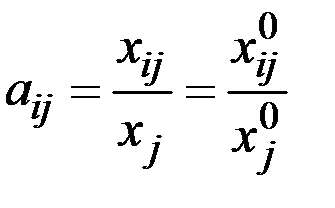

Введём в рассмотрение величины  , которые называются коэффициентами прямых затрат производства или технологическими коэффициентами. Они определяют расход продукции i–го объекта на выпуск единицы продукции

, которые называются коэффициентами прямых затрат производства или технологическими коэффициентами. Они определяют расход продукции i–го объекта на выпуск единицы продукции  –го объекта.

–го объекта.

Тогда справедливо равенство

;

;  . (2.2)

. (2.2)

Приближённо можно полагать, что коэффициенты постоянны в некотором промежутке времени, охватывающем как истекший, так и планируемый периоды.

Поэтому они могут быть вычислены по формуле

,

,

где  и

и  – данные, относящиеся к истекшему периоду.

– данные, относящиеся к истекшему периоду.

Пусть теперь известны коэффициенты прямых затрат для всех объектов экономической системы.

Эти данные могут быть записанные в виде матрицы

,

,

которая называется матрицей коэффициентов прямых затрат.

Важной особенностью матрицы  является неотрицательность её коэффициентов.

является неотрицательность её коэффициентов.

На основании выражения (2.2) систему уравнений (2.1) перепишем в виде

;

;  (2.3)

(2.3)

или в матричной форме

, (2.4)

, (2.4)

где  – единичная матрица n–го порядка;

– единичная матрица n–го порядка;

;

;  .

.

Система уравнений (2.3) представляет собой систему уравнений балансовой модели.

При решении балансовых уравнений будем исходить из заданного вектора Y, который называется ассортиментным, и определять необходимый для его производства вектор  , называемый вектором–планом.

, называемый вектором–планом.

При исследовании системы (2.3) возникает вопрос о существовании при заданном векторе  неотрицательного решения

неотрицательного решения  , т.е. о существовании вектора–плана, обеспечивающего данный ассортимент конечной продукции.

, т.е. о существовании вектора–плана, обеспечивающего данный ассортимент конечной продукции.

Можно доказать, что если существует хотя бы один неотрицательный вектор , удовлетворяющий неравенству  , т.е. если уравнение (2.4) имеет неотрицательное решение хотя бы для одного

, т.е. если уравнение (2.4) имеет неотрицательное решение хотя бы для одного  , то оно имеет для любого

, то оно имеет для любого  единственное неотрицательное решение.

единственное неотрицательное решение.

То есть, если для предшествующего периода равенство (2.4) выполняется, где X и Y определяются по исполненному балансу за прошлый период, при этом  , то оно всегда имеет допустимый план и матрица

, то оно всегда имеет допустимый план и матрица  имеет обратную матрицу (неотрицательную).

имеет обратную матрицу (неотрицательную).

Обозначив обратную матрицу  через

через  , запишем решение уравнения (2.4) в виде

, запишем решение уравнения (2.4) в виде

. (2.5)

. (2.5)

Таким образом, задавая ассортиментный вектор Y, по формуле (2.5) можем определить вектор–план X.

Для уяснения экономического смысла матрицы коэффициентов полных затрат рассмотрим частный вид вектора  , соответствующий такому значению, при котором объект j должен выдавать одну единицу конечной продукции, а все остальные объекты выпускать конечную продукцию не должны, т.е.

, соответствующий такому значению, при котором объект j должен выдавать одну единицу конечной продукции, а все остальные объекты выпускать конечную продукцию не должны, т.е.

.

.

Тогда согласно формуле (2.5) получим

. (2.6)

. (2.6)

Соотношение (2.6) вскрывает экономический смысл элементов матрицы  : элемент

: элемент  равен количеству продукции, которое должен выпустить объект i для того, чтобы объект

равен количеству продукции, которое должен выпустить объект i для того, чтобы объект  мог выпустить одну единицу конечной продукции

мог выпустить одну единицу конечной продукции  (а не полного выпуска ).

(а не полного выпуска ).

В связи с этим элементы называют коэффициентами полных затрат производства, а матрица – матрицей коэффициентов полных затрат производства.

Коэффициенты полных затрат всегда не меньше, а могут быть и существенно больше соответствующих коэффициентов прямых затрат  , поскольку коэффициент указывает не только непосредственные поставки продукции i–го объекта j–му объекту, но и поставки продукции i–го объекта другим объектам для того, чтобы эти объекты в свою очередь могли поставить j–му объекту требуемое количество их продукции.

, поскольку коэффициент указывает не только непосредственные поставки продукции i–го объекта j–му объекту, но и поставки продукции i–го объекта другим объектам для того, чтобы эти объекты в свою очередь могли поставить j–му объекту требуемое количество их продукции.

Дата: 2019-03-05, просмотров: 688.