Для оценки эффективности функционирования электронного магазина необходимо использовать две группы показателей (критериев). Первая группа показателей (критериев) предназначена для характеристики текущих результатов деятельности, а вторая — для оценки конечных результатов деятельности.

К текущим показателям оценки результатов деятельности электронного магазина, целесообразно отнести следующие:

1. Общее количество посетителей электронного магазина в течение определенного периода времени (например, месяца, квартала, года).

2. Число повторных посетителей электронного магазина в течение определенного периода времени (что достигается высоким уровнем сервиса и привлекательными ценами на высококачественные товары или услуги).

3. Удельный вес посетителей электронного магазина, сделавших покупки, от общего их числа.

4. Удельный вес повторных посетителей, сделавших покупки в электронном магазине, от общего их числа.

5. Объем сделанных покупок в денежном выражении, приходящийся на одного покупателя.

6. Минимальный и максимальный объемы покупок, приходящиеся в среднем на одного покупателя электронного магазина.

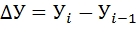

7. Динамика изменения (роста или падения) объема продаж на протяжении определенного периода времени.

8. Динамика изменения валовой и чистой прибыли (рост прибыли или убытков) на протяжении определенного периода времени.

Отличительной особенностью перечисленных выше показателей, если речь идет об их прогнозировании на перспективу, является вероятностный их характер. В расчетах это обстоятельство должно быть учтено.

Важное место в оценке конечных результатов деятельности Интернет-компаний (и входящих в их состав электронных магазинов) занимают показатели, отражающие различные стороны ее коммерческой и финансовой деятельности (рис. 11.1).

Необходимой информационной основой для расчета показателей, входящих в различные группы, является баланс компании. Для удобства проведения необходимых расчетов форма представления баланса, согласно действующим положениям в РФ, должна быть приведена в соответствие общепринятому в мире стандарту бухгалтерского учета.

Для получения достоверных значений по восьми группам соответствующих показателей, отражающих различные стороны деятельности Интернет-компании, необходимо используемые в расчетах исходные данные корректировать на соответствующие им уровни инфляции.

Рис. 11.1. Показатели оценки результатов деятельности Интернет-компании.

Иначе говоря, представленные выше группы показателей должны базироваться на реальных (очищенных от влияния инфляции) значениях. Практикой доказано, что в условиях достаточно значительного изменения цен по участвующим в расчетах компонентов учетные значения стоимостных показателей значительно отличаются от реальных значений. Это обстоятельство вызывает необходимость корректировки исходных и учетных данных в соответствии с динамикой изменения цен, т.е. инфляции и структурного изменения цен. При этом важно дифференцированно подойти к определению уровня инфляции, касающейся каждого отдельного элемента, участвующего в расчетах. Дело в том, что инфляция оказывает неодинаковое влияние, например, на выручку от реализации продукции или услуг, получаемую прибыль, вводимые основные производственные фонды, потребляемые материальные ресурсы, заработную плату руководящих работников, рядовых менеджеров и простых исполнителей, а также на различные виды запасов. В качестве значений инфляционных показателей и в зависимости от сферы действия компании могут рекомендоваться: индекс цен компаний производителей, индекс потребительских цен, значение девальвации основной валюты. При этом индекс цен может быть рассчитан для конкретной компании.

В теории финансового менеджмента рекомендуются два способа корректировки рассчитанных показателей:

• прямая корректировка активов и денежных сумм на значения соответствующих уровней инфляции;

• учет влияния инфляции на активы и денежные суммы посредством включения в процедуру дисконтирования показателей (параметров), подверженных инфляции.

Для условий РФ предпочтительно использовать метод, базирующийся на прямой корректировке денежных сумм согласно соответствующим значениям имевших место уровней инфляции.

Важным инструментом управления экономикой Интернет-компании является не только анализ уровня и динамики основных показателей (коэффициентов) в сравнении с определенной базой, но и нахождение рациональных пропорций между ними с целью разработки наиболее конкурентоспособной стратегии поведения на рынке.

Среди многочисленных показателей необходимо выделить те из них, по которым Интернет-компания (и входящие в ее состав электронные магазины) должны организовать регулярное планирование и осуществлять систематический (оперативный) контроль за их числовыми оценками. Располагая этими данными по основным экономическим показателям, можно оперативно принимать решения, препятствующие наступлению форс-мажорных обстоятельств или их оперативному устранению.

Эффективность функционирования созданной Интернет-компании можно оценивать и на основании отслеживания динамики изменения доходов и расходов. В том случае, если доходы от Интернет-проекта растут более быстрыми темпами, чем расходы, то этот проект может считаться достаточно эффективным. При этом важным является то, насколько темпы роста доходов превышают темпы снижения расходов. Если темп роста и объем получаемых доходов незначительны, то в инвестиционную стратегию развития Интернет-проекта необходимо вносить коррективы.

По результативности работы на рынке Интернет-компании и входящие в их состав электронные магазины можно классифицировать на две принципиально отличающиеся друг от друга группы. Первую группу образуют те Интернет-компании, которые в результате своей коммерческой деятельности получают ежегодно более или менее стабильную по объему прибыль. Во вторую группу входят высокорискованные, высокотехнологичные, с быстро растущими ежегодными объемами оборота Интернет-компании (например, Amazon.com в 100 раз увеличила объем оборота за три года своего существования на рынке Интернета) и одновременно несущие весьма значительные убытки в течение ряда лет своей коммерческой деятельности (к примеру, убытки у компании Amazon.com в 1998 и 1999 гг. составили соответственно $124,5 и $323,6 млн). Для каждой из названных выше групп Интернет-компаний (убыточных и успешно работающих на рынке), естественно, должен быть рекомендован соответствующий состав основных экономических показателей, предназначенных для оценки конечных результатов их коммерческой и предпринимательской деятельности.

Для группы Интернет-компаний, стабильно ежегодно получающих прибыль по результатам своей деятельности, рекомендуется следующая система основных экономических показателей.

1. Объем полученной валовой и чистой прибыли за истекший период (например, год):

, (11.1)

, (11.1)

где

— объем валовой прибыли;

— объем валовой прибыли;

— объем продаж продукции и оказания услуг (объем оборота);

— объем продаж продукции и оказания услуг (объем оборота);

— затраты, связанные с реализацией продукции;

— затраты, связанные с реализацией продукции;

, (11.2)

, (11.2)

где

— объем чистой прибыли;

— объем чистой прибыли;

— всевозможные выплаты, проценты за кредит, экономические санкции (штрафы, неустойки).

— всевозможные выплаты, проценты за кредит, экономические санкции (штрафы, неустойки).

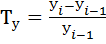

2. Темп роста объемов валовой и чистой прибыли по сравнению с предыдущим периодом (например, годом):

, (11.3)

, (11.3)

где

— темп роста валовой или чистой прибыли;

— темп роста валовой или чистой прибыли;

— объем валовой прибыли по 1-му периоду (например, году);

— объем валовой прибыли по 1-му периоду (например, году);

— объем валовой прибыли по (i - 1)-му периоду (например, году);

— объем валовой прибыли по (i - 1)-му периоду (например, году);

— объем чистой прибыли по 1-му периоду (например, году);

— объем чистой прибыли по 1-му периоду (например, году);

— объем чистой прибыли по (i - 1)-му периоду (например, году).

— объем чистой прибыли по (i - 1)-му периоду (например, году).

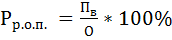

3. Общая  и расчетная

и расчетная  рентабельность объема продаж, %:

рентабельность объема продаж, %:

, (11.4)

, (11.4)

, (11.5)

, (11.5)

Эти показатели демонстрируют долю валовой или чистой прибыли в общем объеме продаж.

4. Объем продаж, приходящийся на одного покупателя (  ):

):

, (11.6)

, (11.6)

где

— количество покупателей, совершивших покупку в электронных магазинах данной Интернет-компании.

— количество покупателей, совершивших покупку в электронных магазинах данной Интернет-компании.

5. Общая и расчетная рентабельность основного капитала  и чистого

и чистого  оборотного капитала. Эти показатели демонстрируют возможность компании в обеспечении достаточного объема валовой и чистой прибыли по отношению к используемым объемам основного и чистого оборотного капитала:

оборотного капитала. Эти показатели демонстрируют возможность компании в обеспечении достаточного объема валовой и чистой прибыли по отношению к используемым объемам основного и чистого оборотного капитала:

, (11.7)

, (11.7)

где

— общая рентабельность основного капитала;

— величина основного капитала.

— величина основного капитала.

, (11.8)

, (11.8)

где

— общая рентабельность чистого оборотного капитала;

— величина чистого основного капитала.

— величина чистого основного капитала.

, (11.9)

, (11.9)

где

— расчетная рентабельность основного капитала.

— расчетная рентабельность основного капитала.

, (11.10)

, (11.10)

где

— расчетная рентабельность чистого оборотного капитала.

— расчетная рентабельность чистого оборотного капитала.

Оборотный капитал — это сумма денежных средств, выделяемых на образование разного вида запасов, дебиторская задолженность и ликвидные средства.

Чистый оборотный капитал может быть определен как разница между краткосрочными активами и краткосрочными пассивами, или, иначе, сумма оборотного капитала за минусом величины краткосрочного заемного капитала (сумма краткосрочных обязательств и краткосрочных резервных фондов).

6. Общая  и расчетная рентабельность

и расчетная рентабельность  собственного капитала компании. Эти показатели отражают эффективность использования капитала, инвестированного собственником компании. Обычно их сравнивают с возможными альтернативными вложениями в различные ценные бумаги. Одновременно они показывают, сколько денежных единиц валовой или чистой прибыли «заработала» каждая единица средств, вложенная собственником.

собственного капитала компании. Эти показатели отражают эффективность использования капитала, инвестированного собственником компании. Обычно их сравнивают с возможными альтернативными вложениями в различные ценные бумаги. Одновременно они показывают, сколько денежных единиц валовой или чистой прибыли «заработала» каждая единица средств, вложенная собственником.

, (11.11)

, (11.11)

где

— величина собственного капитала компании.

— величина собственного капитала компании.

, (11.12)

, (11.12)

7. Коэффициент  , отражающий отношение цены акции

, отражающий отношение цены акции  к объему полученной чистой прибыли. Он показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию, находящуюся в обращении:

к объему полученной чистой прибыли. Он показывает, какая доля чистой прибыли приходится на одну обыкновенную акцию, находящуюся в обращении:

, (11.13)

, (11.13)

8. Показатель  , отражающий размер дивидендов, приходящихся на одну обыкновенную акцию:

, отражающий размер дивидендов, приходящихся на одну обыкновенную акцию:

, (11.14)

, (11.14)

где

— количество обыкновенных акций.

— количество обыкновенных акций.

9. Показатель  , отражающий соотношение цены акции и чистой прибыли:

, отражающий соотношение цены акции и чистой прибыли:

, (11.15)

, (11.15)

К дополнительным (вспомогательным) оценочным показателям конечных результатов деятельности успешно работающих Интернет-компаний относятся:

1. Численный состав постоянных покупателей (клиентов).

2. Удельный вес «потерянных» покупателей (клиентов) за определенный период времени (например, месяц, квартал, полугодие, год).

3. Затраты денежных средств на привлечение и удержание одного покупателя (клиента).

4. Доля завоеванного целевого рынка (или отдельного сегмента рынка).

Для убыточных Интернет-компаний целесообразно рекомендовать с целью оценки конечных результатов деятельности свою систему экономических показателей, включающую в себя:

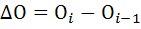

1. Объем сокращения убытков  в истекшем периоде по сравнению с предшествующим ему периодом (например, годом):

в истекшем периоде по сравнению с предшествующим ему периодом (например, годом):

, (11.16)

, (11.16)

где

— объем убытков по i-му периоду (например, в истекшем году);

— объем убытков по i-му периоду (например, в истекшем году);

— объем убытков по (i-1)-му периоду (например, году, предшествующему истекшему).

— объем убытков по (i-1)-му периоду (например, году, предшествующему истекшему).

2. Темп сокращения убытков  по сравнению с предыдущим периодом:

по сравнению с предыдущим периодом:

, (11.17)

, (11.17)

3. Прирост объема продаж  по сравнению с предыдущим периодом:

по сравнению с предыдущим периодом:

, (11.18)

, (11.18)

где

— объем продаж (оборота) по 1-му периоду (например, году);

— объем продаж (оборота) по 1-му периоду (например, году);

— объем продаж (оборота) по (i-1)-му периоду (например, году, предшествующему истекшему).

— объем продаж (оборота) по (i-1)-му периоду (например, году, предшествующему истекшему).

4. Темп роста объема продаж  по сравнению с предыдущим периодом:

по сравнению с предыдущим периодом:

, (11.19)

, (11.19)

5. Объем продаж, который приходится ив одного покупателя.

Вследствие убыточной работы этой группы Интернет-компаний не представляется возможным определить дисконтированные денежные потоки. Это обусловлено отсутствием основы или предмета для дисконтирования.

Дата: 2019-03-05, просмотров: 408.