Второе направление оценки деловой активности – это анализ и сравнение эффективности использования ресурсов организации.

Ресурсы фирмы многообразны, причем не все они поддаются количественной оценке.

Для анализа основными являются следующие виды ресурсов:

∙ трудовые ресурсы;

∙ материальные ресурсы;

∙ финансовые ресурсы;

∙ средства в расчетах.

Трудовые ресурсы. Показатели производительности труда имеют определенный смысл в рамках макроэкономических исследований. Что касается финансового анализа, то здесь скорее представляет значимость оценка эффективности затрат, связанных с поддержанием имеющегося коллектива работников фирмы, однако подобная информация конфиденциальна и может оцениваться лишь в рамках внутрифирменного финансового анализа.

Материальные ресурсы. Оценка эффективности использования материальных ресурсов имеет большое значение, поскольку, в отличие от трудовых ресурсов, данные о стоимостной оценке производственных мощностей и материальных оборотных активов приводятся в балансе и могут быть подвергнуты аналитической оценке в ходе пространственно-временных сопоставлений.

Материальные ресурсы предприятия представляют собой его имущество, состоящее из двух частей:

∙материально-техническая база,основой которой являются здания, машины, оборудование, т.е. основные средства;

∙материальные оборотные активы (производственные запасы, незавершенное производство, товары и др.).

Указанные группы активов существенно различаются как с позиции своей роли в производственном процессе (основные средства, не меняя своей физической формы, участвуют в нем в течение длительного времени, тогда как материальные оборотные активы полностью потребляются в процессе производства и потому требуют постоянного пополнения), так и в плане финансовой их характеристики (например, в отношении скорости возмещения вложений в эти активы).

В силу ограниченности информационной базы для внешнего аналитика доступны лишь данные, позволяющие оценить величину основных средств, а также способность предприятия возместить вложения в них.

1. Показатель фондоотдачи (Pfa) показывает, сколько рублей выручки от продажи товаров, продукции, работ и услуг приходится на один рубль вложений в основные средства. Он является основным оценочным показателем и рассчитывается по формуле:

Pfa=  (3.4.3)

(3.4.3)

При прочих равных условиях рост показателя в динамике рассматривается как благоприятная тенденция.

2. Показатель ресурсоотдачи (ТАТ) – аналог показателя фондоотдачи и отличается от него тем, что в знаменателе дроби формулы (3.4.4) приводится вся сумма активов, находящихся на балансе фирмы.

Коэффициент рассчитывается по формуле:

ТАТ=  (3.4.4)

(3.4.4)

Этот показатель характеризует объем реализованной продукции, приходящейся на рубль средств, вложенных в деятельность предприятия; его рост в динамике рассматривается как благоприятная тенденция.

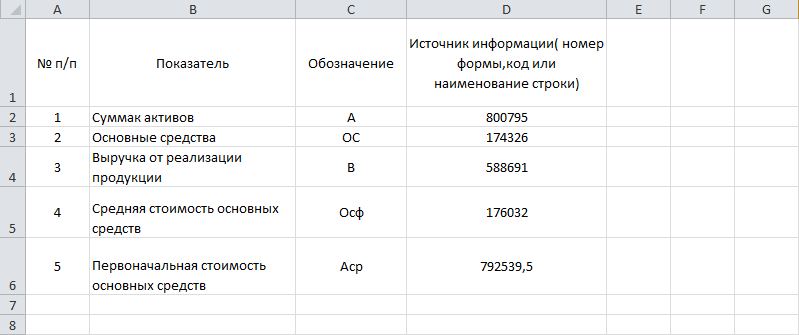

Данные для расчета показателей фондоотдачи и ресурсоотдачи организации представлены на рис. 3.4.4.

Рис. 3.4.4. Фрагмент листа электронной таблицы Microsoft Excel источники информации для расчета показателей фондоотдачи и ресурсоотдачи

Задание 3.4.2. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать показателей фондоотдачи и ресурсоотдачи.

Показатели оборачиваемости

Материальные оборотные активы являются материальной основой производимой продукции. В зависимости от отраслевой принадлежности фирмы основной удельный вес в этих активах может принадлежать запасам сырья и материалов, незавершенному производству или товарам для перепродажи. В целях унификации расчетных алгоритмов эти активы принято объединять в одну группу с условным названием «Производственные запасы». Необходимость наличия запасов, т. е. вложения денежных средств в сырье, материалы, незавершенное производство и готовую продукцию, обусловлена логикой производственного процесса.

Очевидно, что запасы представляют собой омертвление (хотя и вынужденное) денежных средств; однако без такого омертвления технологический процесс не может существовать, поэтому желательно максимально сократить продолжительность омертвления денежных средств в материальных запасах. Чем короче цикл трансформации средств, тем эффективнее производство.

На этом правиле и построены алгоритмы анализа эффективности использования этого вида активов, а основными индикаторами являются показатели оборачиваемости. Показатели оборачиваемости – относительные и характеризуют эффективность использования ресурсов (имущества) предприятия. Алгоритм расчета показателей оборачиваемости состоит в том, что выручка от реализации делится на величину показателя, оборачиваемость которого анализируется.

Оборачиваемость актива, единицей измерения которой служит количество оборотов, рассчитывается по формуле:

(3.4.5)

(3.4.5)

Показатели оборачиваемости в оборотах показывают, сколько раз обернулся в отчетном периоде тот или иной оборотный актив. Среднюю величину актива определяют исходя из бухгалтерского баланса по формуле среднего арифметического:

=

=  (3.4.6)

(3.4.6)

где  – остаток активов на начало периода,

– остаток активов на начало периода,  –остаток активов на конец периода.

–остаток активов на конец периода.

Показатель оборачиваемости в днях, т. е. продолжительность оборота, рассчитывается по формуле:

(3.4.7)

(3.4.7)

где D – количество дней в исследуемом периоде 27 (квартал – 90, полугодие – 180, год – 365).

Показатели оборачиваемости в днях показывают, на сколько дней омертвлены денежные средства в оборотных активах. Снижение показа- теля считается благоприятной тенденцией.

1. Коэффициент оборачиваемости оборотных средств (мобильных средств, подвижных средств) рассчитывается по формуле:

(3.4.8)

(3.4.8)

Коэффициент показывает скорость оборота мобильных средств. Рост показателя является положительной тенденцией, если наблюдается рост коэффициента материальных оборотных активов в динамике. Отрицательная тенденция – снижение коэффициента оборачиваемости материальных оборотных активов.

2. Коэффициент оборачиваемости материальных средств отражает число оборотов запасов за анализируемый период и рассчитывается по формуле:

(3.4.9)

(3.4.9)

Снижение показателя отражает относительное увеличение производственных запасов.

3. Коэффициент оборачиваемости готовой продукции показывает скорость оборота готовой продукции и рассчитывается по формуле:

ОГП =  (3.4.10)

(3.4.10)

Рост показателя означает увеличение спроса на продукцию предприятия, снижение показателя – затоваривание готовой продукцией.

4. Коэффициент оборачиваемости дебиторской задолженности показывает скорость оборота дебиторской задолженности и рассчитывается по формуле:

=

=  (3.4.11)

(3.4.11)

Рост показателя отражает сокращение продаж в кредит, снижение – увеличение объема коммерческого кредита, предоставляемого предприятию.

5. Срок оборота дебиторской задолженности (в днях) характеризует средний срок погашения дебиторской задолженности и рассчитывается по формуле:  =

=  (3.4.12)

(3.4.12)

Снижение показателя расценивается как положительная тенденция, рост – как отрицательная тенденция.

6. Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение кредита, предоставляемого предприятию, и рассчитывается по формуле:

=

=  (3.4.13)

(3.4.13)

Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение – рост текущей кредиторской задолженности.

7. Период оборота кредиторской задолженности (в днях) отражает средний срок возврата текущих долгов предприятия и рассчитывается по формуле: =  (3.4.14)

(3.4.14)

8. Коэффициент оборачиваемости собственного капитала показывает скорость оборота собственного капитала, отражает активность средств, которыми рискуют акционеры, и рассчитывается по формуле:

ОС =  (3.4.15)

(3.4.15)

Резкий рост показателя отражает повышение уровня продаж, существенное снижение – тенденцию бездействия части собственных средств.

Показатели продолжительности операционного (Ос) и финансового (Dc) циклов. Показатель продолжительности операционного цикла Оc отражает величину производственного процесса предприятия и рассчитывается по формуле:

= ОЗ+

= ОЗ+  (3.4.16)

(3.4.16)

где ОЗ – оборачиваемость запасов в днях; ОДз – период оборота дебиторской задолженности в днях.

Показатель продолжительности финансового цикла Dc отражает совместное влияние оборачиваемости дебиторской и кредиторской задолженности на эффективность циркулирования денежных средств и рассчитывается по формуле:

= Ос + (3.4.17)

= Ос + (3.4.17)

где ОКз – период обращения кредиторской задолженности в днях.

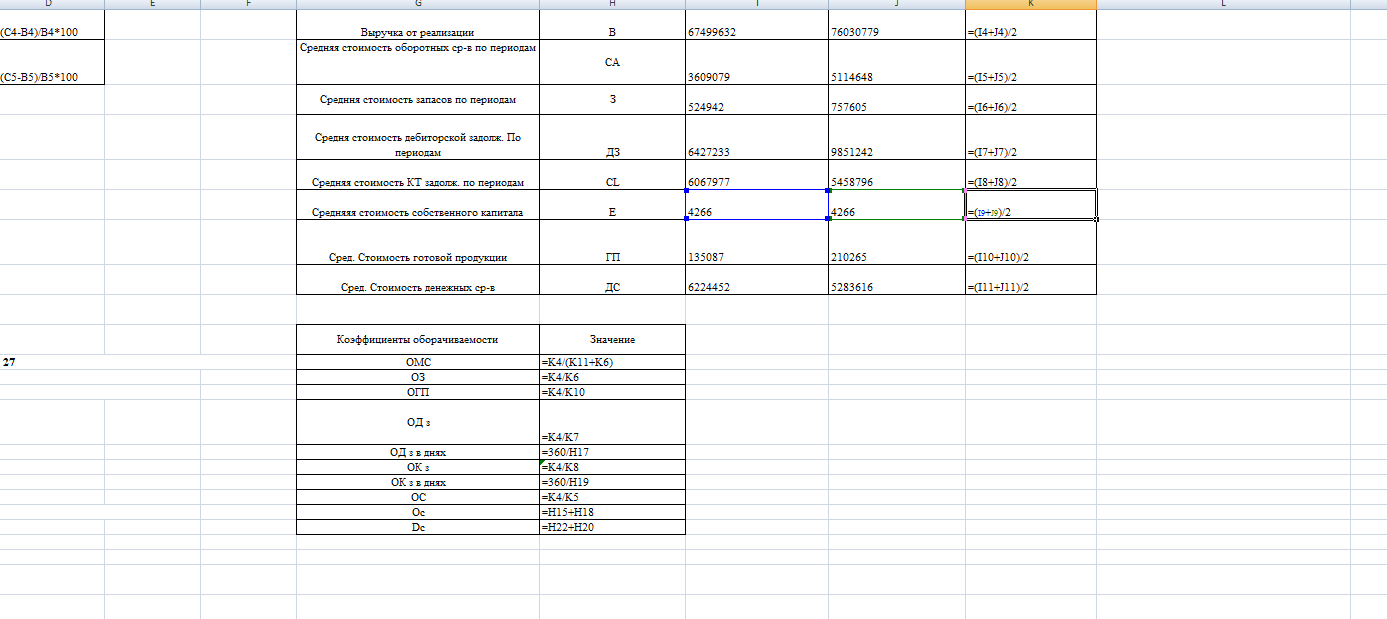

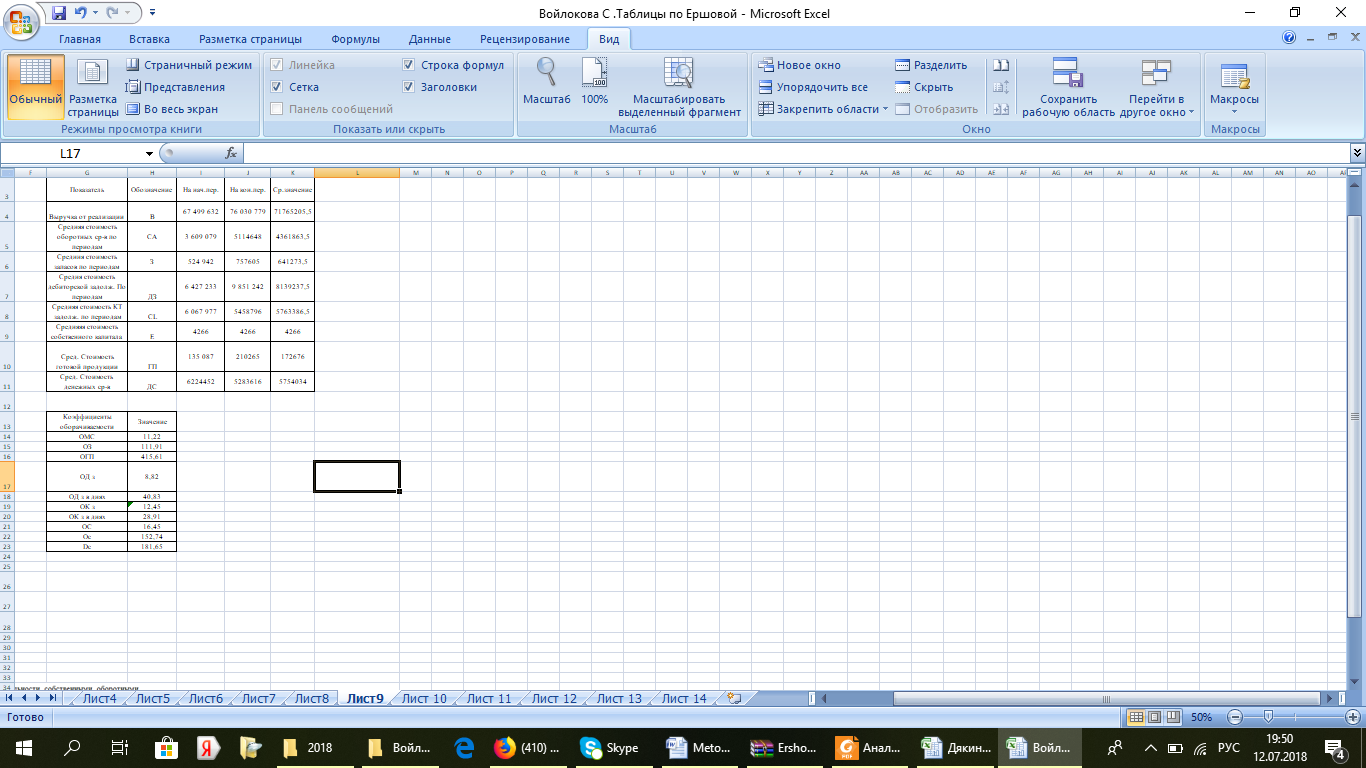

Данные для расчета коэффициентов оборачиваемости отражены в Рис. 34, где приведены источники информации для расчета.

Рис. 3.4.4. Фрагмент листа электронной таблицы Microsoft Excel с расчетными формулами расчета показателей коэффициентов оборачиваемости

Рис.3.4.5. Фрагмент листа электронной таблицы Microsoft Excel с расчетом коэффициентов оборачиваемости

Задание 3.4.3. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать коэффициентов оборачиваемости.

Дата: 2019-02-19, просмотров: 440.