Для характеристики деловой активности акционерных компаний в учетно-аналитической практике помимо темповых показателей используют коэффициент устойчивости экономического роста (kg), рассчитываемый по формуле:

kg=  (3.4.1)

(3.4.1)

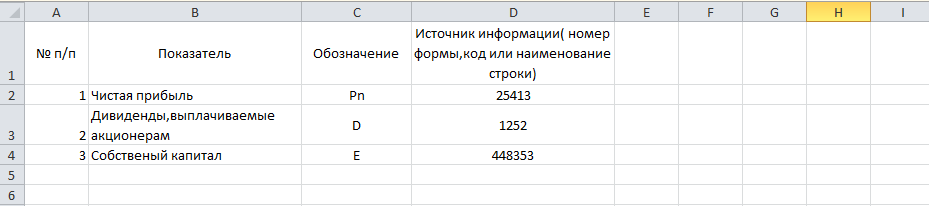

где Pn – чистая прибыль; D – дивиденды, выплачиваемые акционерам; E – собственный капитал.

Собственный капитал может увеличиваться либо за счет выпуска акций, либо за счет реинвестирования прибыли. Таким образом, коэффициент kg показывает, какими темпами в среднем увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

Данные для расчета коэффициента устойчивости экономического роста приведены на рисунке 3.4.2.

Рис. 3.4.2. Фрагмент листа электронной таблицы Microsoft Excel источники информации для расчета коэффициента устойчивости экономического роста

Задание 3.4.2. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать коэффициент устойчивости экономического роста.

Коэффициент kg показывает, какими в среднем темпами может развиваться коммерческая организация в дальнейшем, не меняя уже сложившиеся отношения между различными источниками финансирования, фондоотдачей, рентабельностью производства, дивидендной политикой и другими показателями. Связь коэффициента kg с этими показателями можно описать жестко детерминированной факторной моделью:

kg=  (3.4.2)

(3.4.2)

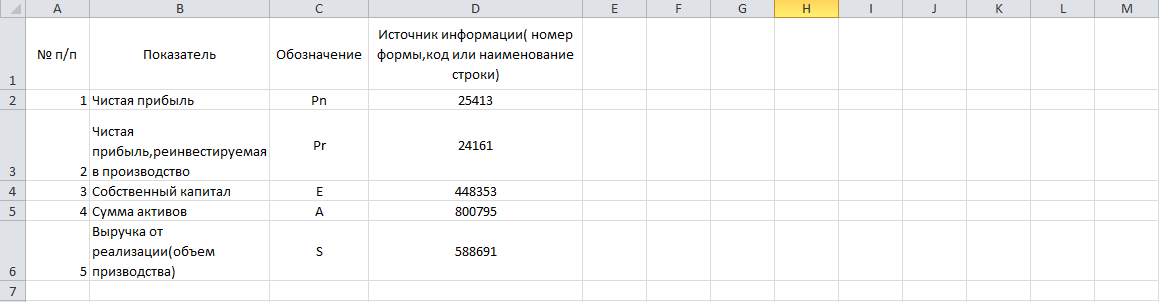

где Pr – величина чистой прибыли, не выплачиваемая в виде дивидендов, а реинвестируемая в развитие коммерческой организации; Pn – чистая прибыль коммерческой организации, т. е. прибыль, доступная к распределению среди ее владельцев; S – выручка от реализации(объем производства); A – сумма активов коммерческой организации(величина капитала, авансированного в ее деятельность; E – собственный капитал.

Использованные в формуле (3.4.2) показатели имеют следующий экономический смысл:

- фактор, характеризующий дивидендную политику фирмы, т.е. выбор экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой чистой прибылью;

- фактор, характеризующий дивидендную политику фирмы, т.е. выбор экономически целесообразного соотношения между выплачиваемыми дивидендами и аккумулируемой чистой прибылью;

- фактор, характеризующий рентабельность продаж;

- фактор, характеризующий рентабельность продаж;

- фактор, характеризующий ресурсоотдачу (аналог показателя фондоотдачи);

- фактор, характеризующий ресурсоотдачу (аналог показателя фондоотдачи);

- фактор, характеризующий соотношение собственных и заемных средств.

- фактор, характеризующий соотношение собственных и заемных средств.

Приведенная факторная модель описывает как производственную (второй и третий факторы), так и финансовую (первый и четвертый факторы) деятельность коммерческой организации. Рассмотренная модель имеет важное значение, так как позволяет осознать логику действия основных факторов развития компании, количественно оценить их влияние, понять, какие факторы и в какой пропорции возможно и целесообразно мобилизовать для повышения эффективности производства.

Данные для расчета детерминированной факторной модели экономического роста организации приведены на рис. 3.4.3.

Рис. 3.4.3. Фрагмент листа электронной таблицы Microsoft Excel источники информации для расчета детерминированной факторной модели экономического роста

Задание 3.4.3. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) построить детерминированную факторную модель экономического роста.

Дата: 2019-02-19, просмотров: 435.