Рентабельность инвестиций может быть оценена с позиции различных участников производственного процесса, выступающих в качестве поставщиков финансовых ресурсов. В зависимости от того, для кого из хозяйствующих субъектов проводится анализ, в качестве базы при расчете коэффициентов берутся следующие показатели ресурсов:

• средняя стоимость активов (валюта баланса по активу);

• источники средств (совокупный капитал);

• заемный капитал (кредиторская задолженность);

• собственный капитал (акционерный капитал).

Коэффициент генерирования доходов (ВЕР) является обобщающим показателем эффекта; позволяет оценить рентабельность инвестиций с позиций всех заинтересованных лиц, характеризуется возможностью генерирования доходов от активов и показывает, сколько рублей операционной прибыли приходится на один рубль, вложенный в активы данной компании.

Коэффициент является модификацией показателя ресурсоотдачи, рассчитываемого не через объем реализации, а посредством операционной прибыли. Он позволяет сделать оценку общеэкономической эффективности использования совокупных ресурсов коммерческой организации с помощью показателя прибыли до вычета процентов и налогов и рассчитывается по формуле

ВЕР=  (3.5.1)

(3.5.1)

где Р it- прибыль до вычета процентов и налогов; А - стоимостная оценка совокупных активов фирмы (итог баланса-нетто по активу).

Рост ВЕР в динамике рассматривается как положительная тенденция.

Задание 3.5.5. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать коэффициент рентабельности инвестиций.

Коэффициент рентабельности совокупного капитала или общей рентабельности активов (ROA).

Характеризует с позиции инвесторов уровень доходности активов, в которые вложен совокупный капитал. Коэффициент позволяет сопоставить величину чистой прибыли к величине активов и рассчитывается по формуле

ROA=  (3.5.2)

(3.5.2)

где Рп - величина чистой прибыли.

Коэффициенты рентабельности собственного капитала ( ROE , ROCE ).

Позволяют оценить рентабельность с позиции акционеров - собственников предприятия.

В зависимости от того, выделяются держатели обыкновенных акций из общей совокупности собственников предприятия или нет, рассчитывается либо показатель рентабельности (доходности) собственного капитала ( ROE ), либо показатель рентабельности (доходности) собственного обыкновенного капитала ( ROCE ), учитывающий наличие акционеров, держателей обыкновенных и привилегированных акций. Коэффициенты рассчитываются по формулам:

ROE=  (3.5.3)

(3.5.3)

ROCE=  (3.5.4)

(3.5.4)

где E - собственный капитал (итог раздела «Капитал и резервы»); PD -

дивиденды по привилегированным акциям; PS - привилегированные

акции.

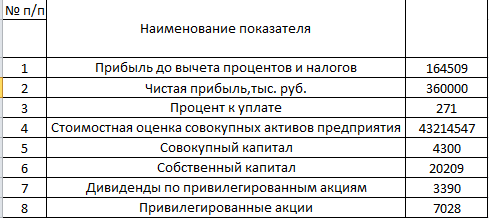

Исходные данные для расчета показателей рентабельности представлены на рис. 3.5.2.

Рис.3.5.2. Фрагмент листа электронной таблицы Microsoft Excel исходные данные для расчета показателей рентабельности инвестиций

Задание 3.5.6. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать коэффициент рентабельности совокупного капитала или общей рентабельности активов.

Дата: 2019-02-19, просмотров: 394.