Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности с позиции долгосрочной перспективы. Она связана, прежде всего, с общей финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов.

Финансовое состояние предприятия, его устойчивость во многом зависят от оптимальной структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основных и оборотных средств), а также от уравновешенности отдельных видов активов и пассивов предприятия.

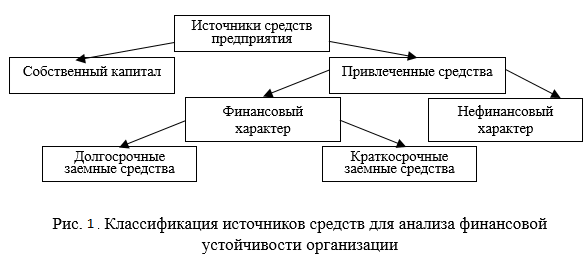

Рассмотрим привлеченные средства с позиции их разделения по принципу «платности». Данное разделение предполагает рассмотрение источников средств с позиции необходимости и обязательности платы за предоставленные ресурсы (рис. 3.3.1).

Рис. 3.3.1. Классификация источников средств для анализа финансовой устойчивости организации

Привлечение средств финансового характера на долгосрочной или краткосрочной основе всегда связано с необходимостью нести постоянные финансовые расходы в виде уплачиваемых процентов. То есть финансовые ресурсы предоставляются на определенный срок с условием обязательного возврата и выплаты соответствующих процентов. Целевое использование этих ресурсов является вторичным и контролируется заимодавцами лишь в отдельных случаях и в определенных пределах.

Средства нефинансового характера представляют собой кредиторскую задолженность, являющуюся источником финансирования, во-первых, в некотором смысле бесплатным, во-вторых, меняющимся спонтанно в зависимости от объемов и состояния текущей деятельности и взаимоотношений с кредиторами. В случае с кредиторами привлечение средств осуществляется как естественный элемент текущего взаимодействия между предприятием и его контрагентами (поставщики, бюджет, работники).

Выделяют три варианта количественной оценки, когда для расчетов используются данные:

· обо всех источниках;

· о долгосрочных источниках;

· об источниках финансового характера.

Вариант 1. Рассчитываются коэффициенты, характеризующие долю собственного, заемного капитала (долгосрочных источников) в общей сумме источников финансирования, т. е. в оценке учитываются все статьи пассива баланса.

Здесь неявно предполагается, что активы и отдельные источники не сопоставляются между собой в плане целевого покрытия, т. е. любой источник может рассматриваться как источник покрытия любого актива. Важно не соотнесение каких-то активов и источников, а общая характеристика финансовой структуры предприятия.

Иными словами, анализируется структура источников баланса нетто, в основе которого лежит следующее балансовое уравнение:

LTA + CA = E + LTD + CL, (3.3.1)

где LTA – внеоборотные активы; CA – оборотные активы; E – собственный капитал; LTD – долгосрочные заемные средства (пассивы); CL – краткосрочные заемные средства.

Вариант 2. Здесь ограничиваются анализом структуры капитала компании, под которым понимают лишь долгосрочные источники финансирования (собственные и заемные). Таким образом, предполагается, что оборотные активы служат обеспечением краткосрочной кредиторской задолженности независимо от того, имеет эта задолженность финансовый или нефинансовый характер. Здесь речь идет об анализе пассива аналитического баланса, имеющего следующее представление:

LTA + (CA - CL) = E + LTD. (3.3.2)

Вариант 3. Здесь анализируется структура всех источников финансового характера. При такой градации источников именно краткосрочная кредиторская задолженность нефинансового характера и сопоставляется с оборотными активами как источник их покрытия. Иными словами, анализу подвергается пассив аналитического баланса, описываемого следующим балансовым уравнением:

LTA + (CA + NFL) = E + LTD + STD, (3.3.3)

где NFL – краткосрочная кредиторская задолженность нефинансового характера; STD – краткосрочные заемные средства финансового характера.

В зависимости от того, какой аналитический баланс принимается во внимание, меняется величина совокупного капитала (правая часть соответствующего балансового уравнения), а следовательно, меняются значения отдельных показателей, например, доля собственного капитала в сумме источников.

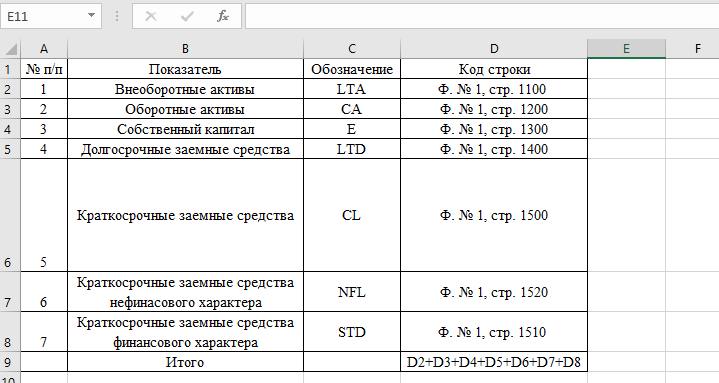

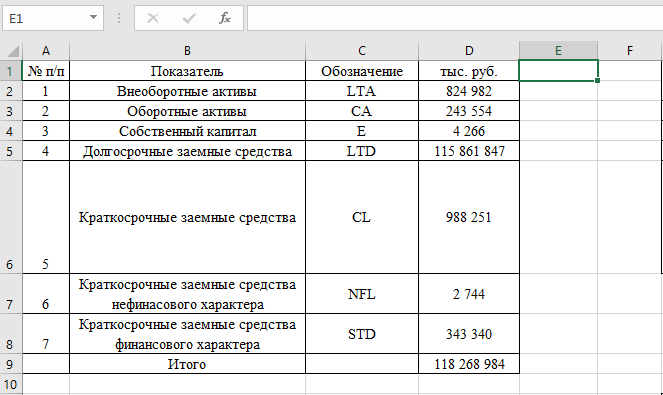

Источники информации для расчета балансового уравнения отражены на рисунке 3.3.2 и 3.3.3.

Рис. 3.3.2. Фрагмент листа электронной таблицы Microsoft Excel с источниками информации для расчета балансового уравнения организации

Рис. 3.3.3. Фрагмент листа электронной таблицы Microsoft Excel с

расчетом показателей балансового уравнения организации.

Задание 3.3.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать показатели балансового уравнения организации

Дата: 2019-02-19, просмотров: 461.