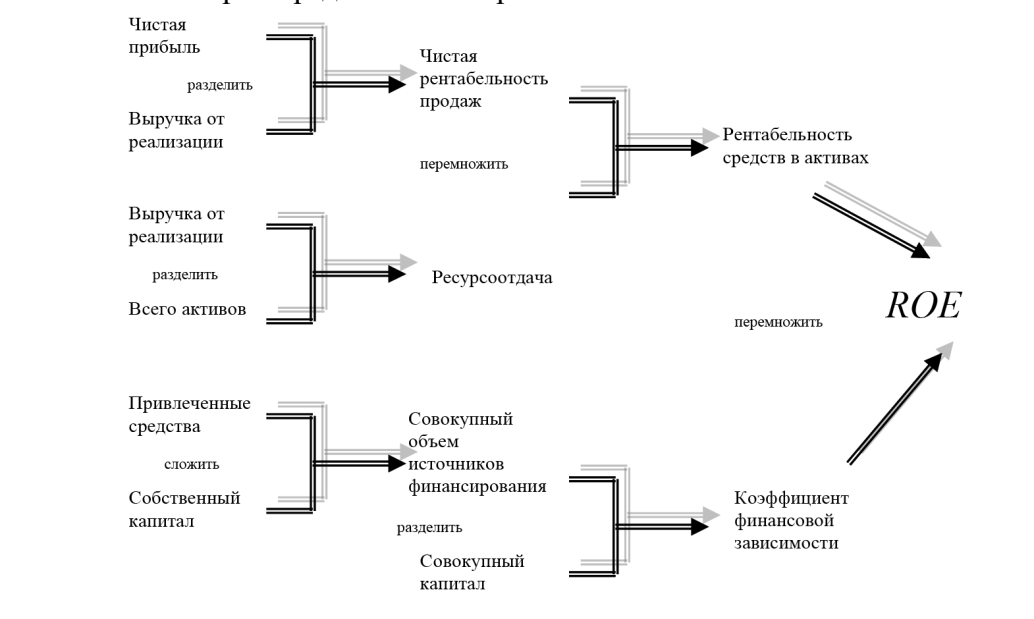

Один из наиболее распространенных подходов к выявлению базовых факторов, влияющих на рентабельность организации, реализован в известной факторной модели фирмы «DuPont», модифицированная схема которой представлена на рисунке.

Рис.3.5.4. Факторной модели фирмы «DuPont»

Назначение модели - идентифицировать факторы, определяющие эффективность функционирования предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости. Поскольку существует множество показателей эффективности, выбран один, по мнению аналитиков, наиболее значимый - рентабельность собственного капитала ( ROE ).

В основу приведенной схемы анализа заложена следующая жестко детерминированная трехфакторная зависимость, представленная формулой

ROE=  (3.5.8)

(3.5.8)

где Pn - чистая прибыль; S- выручка от продаж; A - стоимостная оценка совокупных активов фирмы; E - собственный капитал; LTD - заемный капитал (долгосрочные обязательства); CL - краткосрочные обязательства.

Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов:

• рентабельности продаж;

• ресурсоотдачи;

• структуры источников средств, авансированных в данное предприятие.

Значимость выделенных факторов с позиции текущего управления объясняется тем, что они обобщают различные стороны финансово-хозяйственной деятельности предприятия, используя данные бухгалтерской отчетности:

• первый фактор обобщает данные о прибыли предприятия, представленные в Форме № 2 «Отчета о прибылях и убытках»;

• второй - данные о состоянии имущества, отраженные в форме № 1 - актив баланса;

• третий - данные о состоянии источников, отраженные в форме № 1 - пассив баланса.

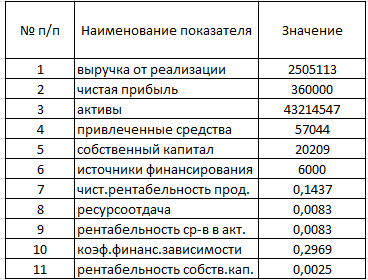

Исходные данные для расчета показателя и расчет представлены на рис. 3.5.5.

Рис.3.5.5. Фрагмент листа электронной таблицы Microsoft Excel с расчетом показателей, используемых в факторной модели «DuPont»

Задание 3.5.7. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) провести факторный анализ рентабельности по схеме фирмы «DuPONT».

ЗАКЛЮЧЕНИЕ

В данном учебном пособии содержатся наиболее важные для понимания аспекты анализа и диагностики финансово-хозяйственной деятельности предприятия.

Представленные материалы содержат наиболее нужную и полезную информацию, отобранную из достаточно большого количества современной серьезной научной и инструктивно-нормативной литературы.

Более того, в учебное пособие были включены некоторые достаточно сложные для изучения темы:

•методы оценки конкурентоспособности предприятия;

•методы рейтинговой оценки предприятия;

•антикризисное управление;

•иные разделы, важные для формирования высокопрофессионального специалиста-менеджера.

Учитывая специфику подготовки специалистов в техническом вузе, в учебное пособие были включены выдержки из нормативных материалов, необходимых для работы над курсовыми проектами.

В отдельный раздел включены задачи, позволяющие закрепить теоретические навыки.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Гражданский кодекс Российской Федерации. Ч.1. Федеральный закон от 30.11.94 № 51–ФЗ. Ч. 2. Федеральный закон от 26.01.96 № 14–ФЗ (Редакция от 23.05.2018N 116-ФЗ(с изм. и доп., вступ. в силу с 03.06.2018)

2. Федеральный закон «Об аудиторской деятельности» от 07.08.01 № 119–ФЗ Редакция от 30.12.2008 N 307-ФЗ (с изм. и доп., вступающими в силу с 01.01.2010)

3. Приказ Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) "Об утверждении положений по бухгалтерскому учету" (вместе с "Положением по бухгалтерскому учету "Учетная политика организации" (ПБУ 1/2008)", "Положением по бухгалтерскому учету "Изменения оценочных значений" (ПБУ 21/2008)") (Зарегистрировано в Минюсте России 27.10.2008 N 12522)

4. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)"

5. Приказ Минфина России от 06.05.1999 N 32н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1791)

6. Приказ Минфина России от 06.05.1999 N 33н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99" (Зарегистрировано в Минюсте России 31.05.1999 N 1790)

7. Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

8. Приказ Минфина России от 28.08.2014 N 84н (ред. от 21.02.2018) "Об утверждении Порядка определения стоимости чистых активов" (Зарегистрировано в Минюсте России 14.10.2014 N 34299)

9. Приказ Минфина России от 10.12.2002 N 126н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02" (Зарегистрировано в Минюсте России 27.12.2002 N 4085)

10. Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2015) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090)

11. Федеральный закон "О несостоятельности (банкротстве)" от 26.10.2002 N 127-ФЗ (последняя редакция)

12. Постановление Правительства РФ от 25.06.2003 N 367 "Об утверждении Правил проведения арбитражным управляющим финансового анализа"

13. "Положение о порядке и критериях оценки финансового положения юридических лиц - учредителей (участников) кредитной организации" (утв. Банком России 19.06.2009 N 337-П) (ред. от 21.06.2012) (Зарегистрировано в Минюсте России 16.07.2009 N 14356)

14. Приказ Минэкономики РФ от 01.10.1997 N 118 "Об утверждении Методических рекомендаций по реформе предприятий (организаций)"

15. Савицкая Г. В. Анализ хозяйственной деятельность [Текст]: учебное пособие /Г. В. Савицкая – 2-е изд. испр. и доп. - Минск: РИГТО, 2012. - 267 с.

16. Тимофеева Н.Ю. Оптимизация прогнозного бюджета оборотных средств предприятия с использованием облигационного портфеля / Н.Ю. Тимофеева, Л.П. Яновский // Финансы и кредит. – М., 2011. – № 13 (445). – с. 31-45.

17. Тимофеева Н.Ю. Практикум по построению Экономико-математических моделей управления производством/Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2014-83 с.

18. Тимофеева Н.Ю. Бюджетирование денежных средств предприятия с использованием моделей управления финансовым инвестиционным портфелем предприятия /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2016-120 с.

19. Тимофеева Н.Ю. Практикум по комплексному анализу хозяйственной деятельности (продвинутый уровень) (учебно-методическое пособие) /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2017-111 с.

20. Тимофеева Н.Ю. Комплексный анализ хозяйственной деятельности: Оборотные активы предприятия (учебно-методическое пособие) /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2017-67 с.

21. Тимофеева Н.Ю. Комплексный анализ хозяйственной деятельности: Финансы предприятия (учебно-методическое пособие) /Тимофеева Н.Ю.//Елец: Елецкий государственный университет им. И. А. Бунина, 2017-66 с.

22. Шеремет А. Д. Теория экономического анализа: учебник. – 2-е изд., доп. – М.: ИНФРА-М, 2005. – 366 с.

ПРИЛОЖЕНИЕ 1. ЗАДАЧИ ПО АНАЛИЗУ ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Задача П1

Величина текущих активов предприятия на конец отчетного года составила 3350 тыс. р., срочные обязательства предприятия – 2680 тыс. р.

Какой должна быть прибыль предприятия в последующие шесть месяцев, чтобы достигнуть нормативного значения коэффициента покрытия, равного двум, при условии, что сумма срочных обязательств не возрастет.

Задача П2

Имеется следующая информация:

Таблица П1

Исходные данные задачи П2

| Выручка от реализации | 3000000 |

| Соотношение выручки и величины собственных оборотных средств | 2:1 |

| Соотношение внеоборотных и оборотных средств | 4:1 |

| Коэффициент текущей ликвидности | 3:1 |

Рассчитайте:

· величину краткосрочной кредиторской задолженности;

· величину внеоборотных активов.

Задача П3

Приведены следующие данные о предприятии (тыс. руб.):

Таблица П2

Исходные данные задачи П3, тыс. руб.

| Внеоборотные активы | 1900 | |

| Оборотные средства: Дебиторская задолженность; производственные запасы; денежные средства | 505 350 150 5 | |

| Краткосрочные пассивы | 725 | |

| Кредиторская задолженность | 315 | |

| Начисления | 130 | |

| Заемные средства | 280 | |

| Чистый оборотный капитал | -220 | |

| Всего | 1680 |

Рассчитайте:

· коэффициент текущей ликвидности;

· коэффициент быстрой ликвидности.

Задача П4

Выручка фирмы – 45000 тыс. руб.; чистая рентабельность – 5 %; совокупные активы – 24000 тыс. руб. ; собственный капитал – 8000 тыс. руб.; выпущен 2000 тыс. обыкновенных акций. Привилегированные акции не выпускались. Определить значения показателей:

· чистая прибыль (после уплаты налогов);

· RОА;

· RОЕ;

· коэффициент оборачиваемости совокупных активов;

· балансовая стоимость акции.

Задача П5

Факторный анализ изменения результативного показателя выполнить способом относительных разниц.

Таблица П3

Исходные данные задачи П5, тыс. руб.

| Денежные средства и ликвидные ЦБ | 200,00 |

| Основные средства | 383,50 |

| Выручка от реализации | 2000 |

| Чистая прибыль | 150,00 |

| Коэффициент быстрой ликвидности | 2,0 |

| Коэффициент текущей ликвидности | 3,0 |

| DSO | 40 дней |

| ROE | 12 % |

| Акционерный капитал состоит только из обыкновенных акций; имеются также краткосрочная и долгосрочная кредиторская задолженность |

Рассчитать:

· величину дебиторской задолженности;

· краткосрочную кредиторскую задолженность;

· оборотные средства;

· общую сумму активов;

· ROA;

· акционерный капитал;

· долгосрочную кредиторскую задолженность.

Допустим, что по Вашим расчетам величина дебиторской задолженности 111,1 у. е. Предположим, что фирма сможет снизить свой DSO с 40 до 30 дней. Каким образом это скажется на движении денежных средств? Если бы полученные деньги были использованы для выкупа своих акций (по балансовой стоимости) и тем самым снижена величина акционерного капитала, как это повлияло бы на: ROE; ROA; структуру источников средств.

Задача П6

Имеются следующие исходные данные:

Таблица П4

Исходные данные задачи П6, тыс. руб.

| Исходные данные | Отчетный период | Предыдущий период |

| Денежные средства | 21 | 45 |

| Ликвидные ценные бумаги | 0 | 33 |

| Дебиторская задолженность | 90 | 66 |

| Запасы | 225 | 159 |

| Всего оборотных средств | 336 | 303 |

| Основные средства (первоначальная стоимость) | 450 | 225 |

| Износ | -123 | -78 |

| Основные средства (остаточная стоимость) | 327 | 147 |

| Всего активов | 663 | 450 |

| Кредиторская задолженность | 54 | 45 |

| Векселя к оплате | 9 | 45 |

| Начисления | 45 | 21 |

| Всего краткосрочных пассивов | 108 | 111 |

| Долгосрочные пассивы | 78 | 24 |

| Акционерный капитал | 192 | 114 |

| Нераспределенная прибыль | 285 | 201 |

| Долгосрочный капитал (всего) | 555 | 339 |

| Всего источников | 663 | 450 |

Таблица П5

Исходные данные задачи П6, тыс. руб.

| Выручка от реализации | 1365 |

| Затраты на производство реализованной продукции | 888 |

| Накладные расходы | 300 |

| Прибыль до вычета процентов и налогов | 177 |

| Проценты к уплате | 10 |

| Прибыль до вычета налогов | 167 |

| Налоги | 67 |

| Чистая прибыль | 100 |

Рассчитать:

1. Какой будет доля выплаты дивидендов в отчетном году?

2. Вывести расширенную формулу фирмы «DuPont» для фирмы по отчетному году.

3. Сделать выводы и сравнить со среднеотраслевыми показателями, если, расширенная формула фирмы «DuPont» по отрасли в отчетном году имела следующий вид:

Рентабельность продукции (6,52)

* ресурсоотдача (1,82)

* мультипликатор собственного капитала (1,77) = RОЕ (21 %).

Задача П7

Уровень рентабельности повысился на 8 % в связи с увеличением суммы прибыли на 2000 тыс. р. При этом прибыль возросла за счет увеличения объема продаж на 1500 тыс. р., за счет роста цен – на 1700 тыс. р., за счет роста себестоимости продукции – снизилась на 1200 тыс. р.

Определить, как изменился уровень рентабельности за счет каждого из указанных факторов методом пропорционального деления.

Задача П8

Себестоимость 1 т/км зависит от суммы затрат на создание и эксплуатацию автомобиля и среднегодовой его выработки.

Установлено, что за счет снижения среднегодовой выработки автомобиля себестоимость 1 т/км повысилась на 180 р.

При этом известно, что выработка снизилась:

а) из-за сверхплановых простоев машин на 5000 т/км;

б) сверхплановых холостых пробегов на 4000 т/км;

в) неполного использования грузоподъемности на 3000 т/км.

Определить изменение себестоимости под влиянием указанных выше факторов, используя:

а) метод пропорционального деления;

б) метод долевого участия.

Задача П9

Рассчитать способом абсолютных разниц влияние фактора структуры выпускаемой продукции на величину получаемой прибыли, используя следующую информацию:

Таблица П6

Исходные данные задачи П9, тыс. руб.

| Сорт продукции | Цена 1 т, р. | Объем реализации, т | Структура выпускаемой продукции | Выручка, тыс. р. | |||

| планируемой | фактической | планируемой | фактической | планируемой | фактической | ||

| 1 | 2700 | 225 | 200 | 0,9 | 0,8 | 607,5 | 540 |

| 2 | 2300 | 25 | 50 | 0,1 | 0,2 | 57,5 | 115 |

Задача П10

Рассчитать влияние факторов численности рабочих, количества отработанных дней, средней продолжительности рабочего дня, среднечасовой выработки на объем валовой продукции, используя методы: абсолютных и относительных разниц, цепных подстановок, процентных разностей и способ относительных разниц.

Таблица П7

Исходные данные задачи П10, тыс. руб.

| Показатель | Плановое значение | Фактическое значение | Абсолютное изменение | Выполнение плана, % |

| Объем выпускаемой продукции, тыс. р. | 160 000 | 240 000 | +80 000 | 150 |

| Среднегодовая численность рабочих, чел. | 1000 | 1200 | +200 | 120 |

| Отработано всеми рабочими за год: дней часов | 250 000 2 000 000 | 307 200 2 334 720 | +57 200 +334 720 | 122,88 116,736 |

| Среднегодовая выработка одного рабочего, тыс. р. | 160 | 200 | +40 | 125 |

| Количество отработанных дней одним рабочим за год | 250 | 256 | +6 | 102,4 |

| Среднегодовая выработка продукции одним рабочим, р. | 640 | 781,25 | +141,25 | 122,1 |

| Средняя продолжительность рабочего дня, ч | 8 | 7,6 | -0,4 | 96 |

| Среднечасовая выработка, р. | 80 | 102,796 | +22,796 | 128,5 |

Задача П11

Исследовать влияние факторов изменения величин основных фондов и фондоотдачи на изменение выпуска продукции, используя методы цепных подстановок и интегральный.

Таблица П8

Исходные данные задачи П11, тыс. руб.

| Показатели | Базовый период | Отчетный период |

| Объем выпуска продукции, млн. р. | 21 409 | 22 287 |

| Основные производственные фонды, млн. р. | 23 000 | 23 447 |

| Фондоотдача, копеек на рубль | 93,08 | 95,05 |

Задача П12

Рассчитать измерение объема выпуска продукции за счет повышения производительности труда методом цепной подстановки, используя следующую информацию:

Таблица П9

Исходные данные задачи П12, тыс. руб.

| Показатель | Плановое значение | Фактическое значение |

| Среднегодовая численность рабочих (СЧР), чел. | 1000 | 1200 |

| Среднегодовая выработка одного рабочего (СВР), тыс. р. | 160 | 200 |

| Объем выпускаемой продукции, тыс. р. | 160 000 | 240 000 |

Задача 13

Используя схему фирмы «DuPont» сравнить деятельность двух компаний на предмет участия в них своим капиталом по следующим показателям:

Таблица П10

Исходные данные задачи П13, тыс. руб.

| Компания | ROE, % | Рентабельность продукции, % | Использование производственных ресурсов, % | Финансовый леверидж |

| 1 | 26,9 | 5,6 | 1,2 | 4,0 |

| 2 | 11,3 | 6,2 | 1,3 | 1,4 |

ПРИЛОЖЕНИЕ 2. БУХГАЛТЕРСКИЙ БАЛАНС (ФОРМА №1)

| Наименование показателя | Код строки | На 31 декабря 2016 года | На 31 декабря 2015 года |

Актив

I. Внеоборотные активы

II. Оборотные активы

Пассив

III. Капитал и резервы

Дата: 2019-02-19, просмотров: 574.