Денежный поток представляет собой особый показатель финансовой деятельности предприятий, отражающий реальную (фактическую) сумму денег, находящуюся в распоряжении владельцев.

При анализе денежных потоков необходимо рассмотреть:

·денежные притоки, или величины денежных поступлений за отчетный период;

·денежные оттоки, или величины платежей за отчетный период;

·сальдо денежных потоков, представляющих разность между денежными притоками и денежными оттоками.

В зависимости от видов направлений деятельности организации различают следующие виды денежных потоков:

1. Денежный поток от операционной деятельности, представляющий собой анализ формирования денежных потоков, связанных непосредственно с производственной (операционной) деятельностью организации.

2. Денежный поток от инвестиционной деятельности, представляющий собой анализ долгосрочных капитальных вложений предприятия и результатов от этих вложений.

3. Денежный поток от финансовой деятельности, связанный с анализом вложений в ценные бумаги, а также результатов использования заемных средств.

Ниже раскрыты основные составляющие денежных потоков.

1) От операционной деятельности:

притоки – выручка от реализации, а также прочие и внереализационные доходы;

оттоки – производственные издержки, налоги, относимые на себестоимость.

2) От инвестиционной деятельности:

притоки – поступления от продажи активов, уменьшение оборотного капитала;

оттоки – капитальные вложения в приобретение основных фондов и нематериальных активов, затраты на пусконаладочные работы, а также связанные с ликвидацией или продажей активов, увеличением оборотного капитала.

3) От финансовой деятельности:

притоки – вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

оттоки – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг, а также при необходимости – на выплату дивидендов по акциям предприятия.

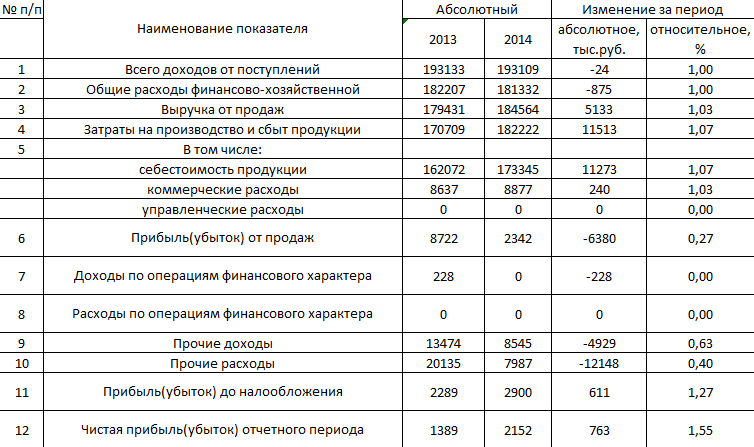

Рис.3.5.1. Фрагмент листа электронной таблицы Microsoft Excel макет аналитической таблицы для вертикального анализа финансовых результатов.

Задание 3.5.2. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) провести вертикального анализа финансовых результатов.

Анализ денежных потоков может быть рассмотрен несколько шире включать детальный анализ долгосрочных инвестиционных вложений.

Под долгосрочными инвестициями понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи.

Долгосрочные инвестиции связаны:

·с осуществлением капитального строительства;

·с приобретением зданий, сооружений, оборудования, транспортных средств и других объектов основных средств;

·с приобретением земельных участков и объектов природопользования;

·с приобретением и созданием активов нематериального характера.

Целями учета долгосрочных инвестиций являются:

·своевременное, полное и достоверное отражение всех произведенных расходов при строительстве и приобретении объектов по их видам и учитываемым объектам;

·обеспечение контроля за ходом выполнения строительства, вводом в действие производственных мощностей;

·правильное определение и отражение инвентарной стоимости вводимых в действие и приобретенных объектов основных средств, земельных участков, объектов природопользования и нематериальных активов;

·осуществление контроля за наличием и использованием источников финансирования долгосрочных инвестиций.

Как правило, в схеме инвестиционно - строительного процесса участниками являются инвестор, заказчик и подрядчик. Инвестор и заказчик заключают инвестиционный договор (договор на выполнение функций заказчика), который устанавливает порядок их взаимоотношений.

Инвестор, как правило, осуществляет только финансирование строительства. Заказчик организует строительство и контроль за строительством объекта, указанного в договоре.

Собственные средства на финансирование капитального строительства могут формироваться из следующих источников:

·из уставного капитала организации;

·за счет амортизационных отчислений на восстановление основных средств;

·из части чистой прибыли организации;

·за счет специальных (целевых) фондов;

·из сумм возмещений, полученных организациями в результате наступления страховых случаев, связанных с основными средствами, с объектами строительства;

·за счет выручки от реализации основных средств, созданных или приобретенных организацией в ходе строительства объекта.

Наиболее часто встречается ситуация, когда финансирование происходит из чистой прибыли или за счет привлеченных средств нескольких организаций. Финансовые средства может дать кредитная организация, но в этом случае возвращению подлежит как сумма долга, так и начисленные проценты.

Наиболее целесообразно привлекать для строительства партнеров-инвесторов, финансирующих строительство на правах долевого участия. При заключении договора долевого участия необходимо, чтобы в нем были указаны условия, связанные с процессом финансирования строительства и распределением конечного продукта. Поэтому в таких договорах указывается следующее:

·размер инвестиционного взноса;

·график платежей;

·порядок и условия их изменения в период строительства;

·описание объекта (квартиры) согласно утвержденной проектно-сметной документации с указанием индивидуального номера объекта;

·срок начала работ и завершения строительства (приемки дома государственной комиссией);

·срок передачи оплаченных квартир в собственность соинвесторов;

·ответственность сторон за неисполнение условий договора, условия расторжения и переуступки прав.

Соинвестор имеет право возместить «входящий» платеж при наличии счетов-фактур и документов, которые подтверждают фактическую оплату всех расходов с НДС. Если договор долевого участия в строительстве не соответствует требованиям договора совместной деятельности, денежные средства, поступающие от дольщиков к участнику договора, выполняющему в одном лице функции заказчика и генерального подрядчика, необходимо рассматривать как авансы в счет предстоящего выполнения работ по строительству. В этом случае указанные денежные средства будут включаться предприятием в оборот, облагаемый НДС.

При проведении укрупненного анализа финансово-хозяйственной деятельности необходимо проанализировать движение денежных потоков предприятия по уровням доходов.

Задание 3.5.3. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) проанализировать движение денежных потоков предприятия по уровням доходов.

Дата: 2019-02-19, просмотров: 415.