Термин «деловая активность» используется для анализа текущей производственной и коммерческой деятельности предприятия.

Оценка деловой активности на качественном уровне может быть получена в результате сравнения деятельности данной организации и родственных ей по сфере приложения капитала компаний.

Такими качественными (т.е. неформализуемыми) критериями являются:

·широта рынков сбыта продукции;

· наличие продукции, поставляемой на экспорт;

·репутация коммерческой организации, выражающаяся, в частности, в известности клиентов, пользующихся услугами коммерческой организации, в устойчивости связей с клиентами и др.

Количественная оценка и анализ деловой активности могут быть сделаны по двум направлениям:

·степени выполнения плана по основным показателям и обеспечению заданных темпов их роста;

·уровню эффективности использования ресурсов коммерческой организации.

Анализ степени выполнения плана по основным показателям и обеспечению заданных темпов их роста

Золотое правило экономики предприятия.

Текущая деятельность любой коммерческой организации может быть охарактеризована с различных сторон.

Основными оценочными показателями традиционно считаются:

·объем реализации;

·прибыль.

Рост показателей в динамике является положительной тенденцией в развитии фирмы, а наиболее оптимальным соотношением является соотношение темповых показателей.

100%<Tc<Tr<Tp, (3.4.1)

где Tc – темп изменения активов фирмы; Tr – темп изменения объема реализации; Tp – темп изменения прибыли:

Tc=100+ΔK,

Tr=100+ΔS, (3.4.2)

Tp=100+ΔPn.

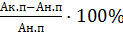

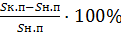

где K – темп изменения совокупного капитала(суммы активов) фирмы; S –темп изменения выручки от реализации; Pn – темп изменения чистой прибыли. Данные показатели рассчитываются по формулам.

ΔK=

ΔS=  (3.4.3)

(3.4.3)

ΔPn=  .

.

где Ан.п, Sн.п, Pn.п – значения показателей активов фирмы, объема реализации и чистой прибыли в году, принятом за базу расчета;

Ак.п, Sк.п, Pn.п – значения показателей активов фирмы, объема реализации и чистой прибыли в каждом последующем году, следующем за годом, принятым за базу расчета.

Неравенства, содержащиеся в(3.4.1), имеют очевидную экономическую интерпретацию:

неравенство 100 % < Tc означает, что экономический потенциал фирмы возрастает, т. е. масштабы ее деятельности увеличиваются. Наращивание активов компании, иными словами – увеличение ее размеров, нередко является одной из основных целевых установок, в явной или неявной форме формулируемых собственниками компании и ее управленческим персоналом.

неравенство Tc < Tr указывает на то, что по сравнению с увеличением экономического потенциала объем реализации возрастает более высокими темпами, т. е. ресурсы фирмы используются более эффективно, повышается отдача с каждого рубля, вложенного в компанию.

из неравенства Tr < Tp видно, что прибыль возрастает опережающими темпами, что свидетельствует, как правило, об имевшемся в отчетном периоде относительном снижении издержек производства и обращения как результате действий, направленных на оптимизацию технологического процесса и взаимоотношений с контрагентами.

Приведенную систему неравенств можно условно назвать «золотым правилом экономики предприятия», или экономической нормалью, понимаемой как наиболее желаемое, т. е. «нормальное» соотношение между темповыми показателями базовых характеристик.

Пример 3.4.1. На примере данных величины активов, выручки от продаж и чистой прибыли необходимо сравнить динамику активов и финансовых результатов. Сопоставление темпов приведено на рис. 3.4.1. Так как темпы прироста финансовых результатов (выручки и прибыли) больше темпов прироста активов, то в отчетном году использование активов предприятия было более эффективным, чем в предшествующем.

Рис. 3.4.1 Фрагмент листа электронной таблицы Microsoft Excel с решением примера 3.4.1 сравнения динамики активов и финансовых результатов.

Задание 3.4.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать динамику активов и финансовых результатов.

Дата: 2019-02-19, просмотров: 458.