Оценка имущественного положения предприятия позволяет выявить реальный потенциал предприятия, оценить структуру и состояние имущественного комплекса предприятия. Показатели данного блока позволяют получить представление о масштабах деятельности предприятия, величине его имущественного комплекса, структуре активов и величине средств, находящихся под его контролем. В анализе используется ряд показателей, рассчитываемых по данным бухгалтерской отчетности.

Наиболее информативными являются следующие:

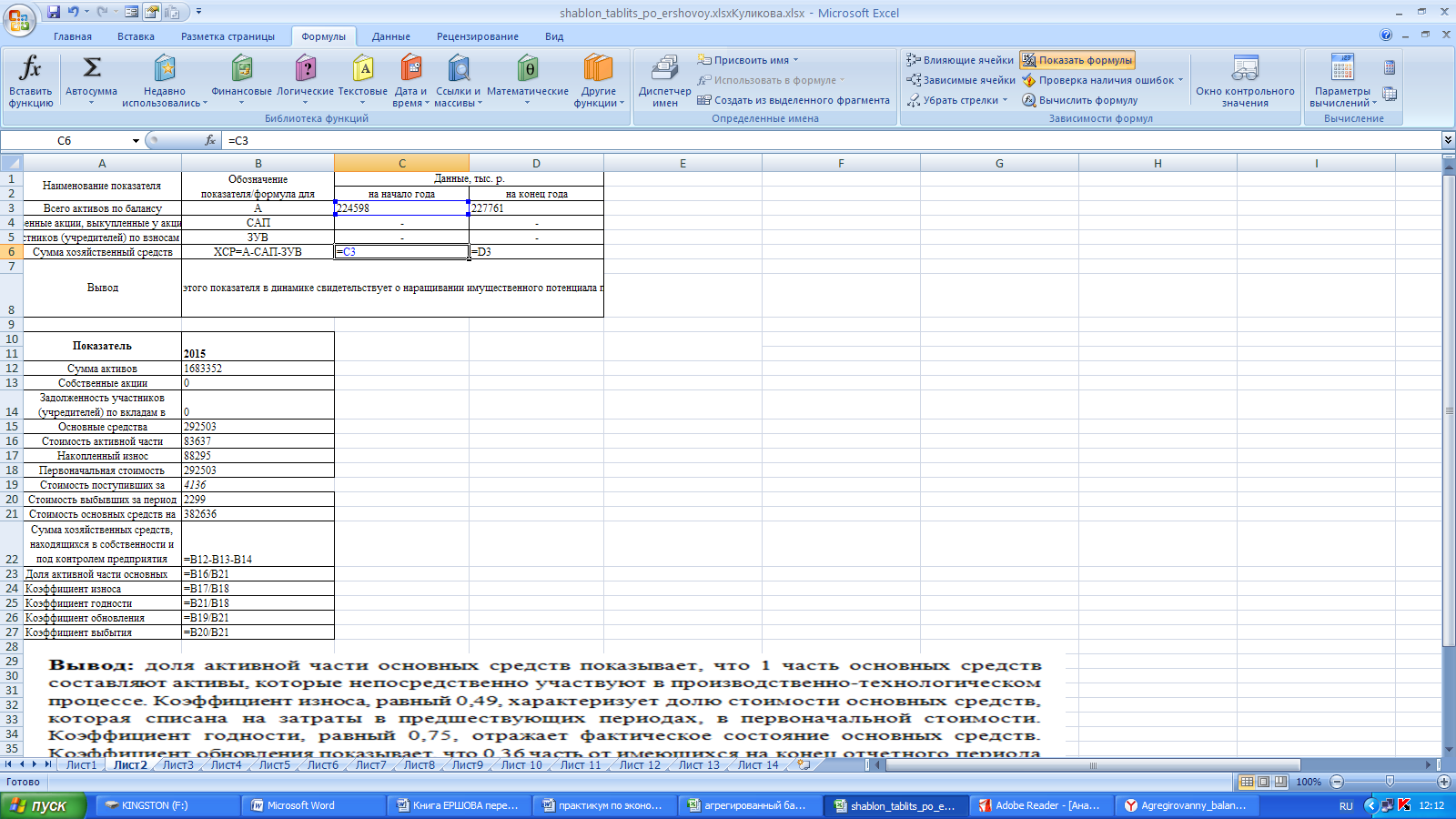

1. Сумма хозяйственных средств, находящихся в собственности и под контролем предприятия (рис. 3.1). Показатель дает обобщенную стоимостную оценку величины предприятия как единого целого. Это – учетная оценка активов, числящихся на балансе предприятия, необязательно совпадающая с их суммарной рыночной оценкой. Значение показателя определяется путем удаления из баланса статей, завышающих его валюту. Формула расчета имеет следующий вид:

ХСР = А− САП− ЗУВ (3.1.1)

где ХСР – сумма хозяйственных средств, находящихся в собственности и под контролем предприятия; А – всего активов по балансу; САП – собственные акции в портфеле; ЗУВ – задолженность учредителей по взносам в уставный капитал организации.

Рис. 3.1.1. Фрагмент листа электронной таблицы MicrosoftExcel

с расчетными формулами примера расчета показателя ХСР

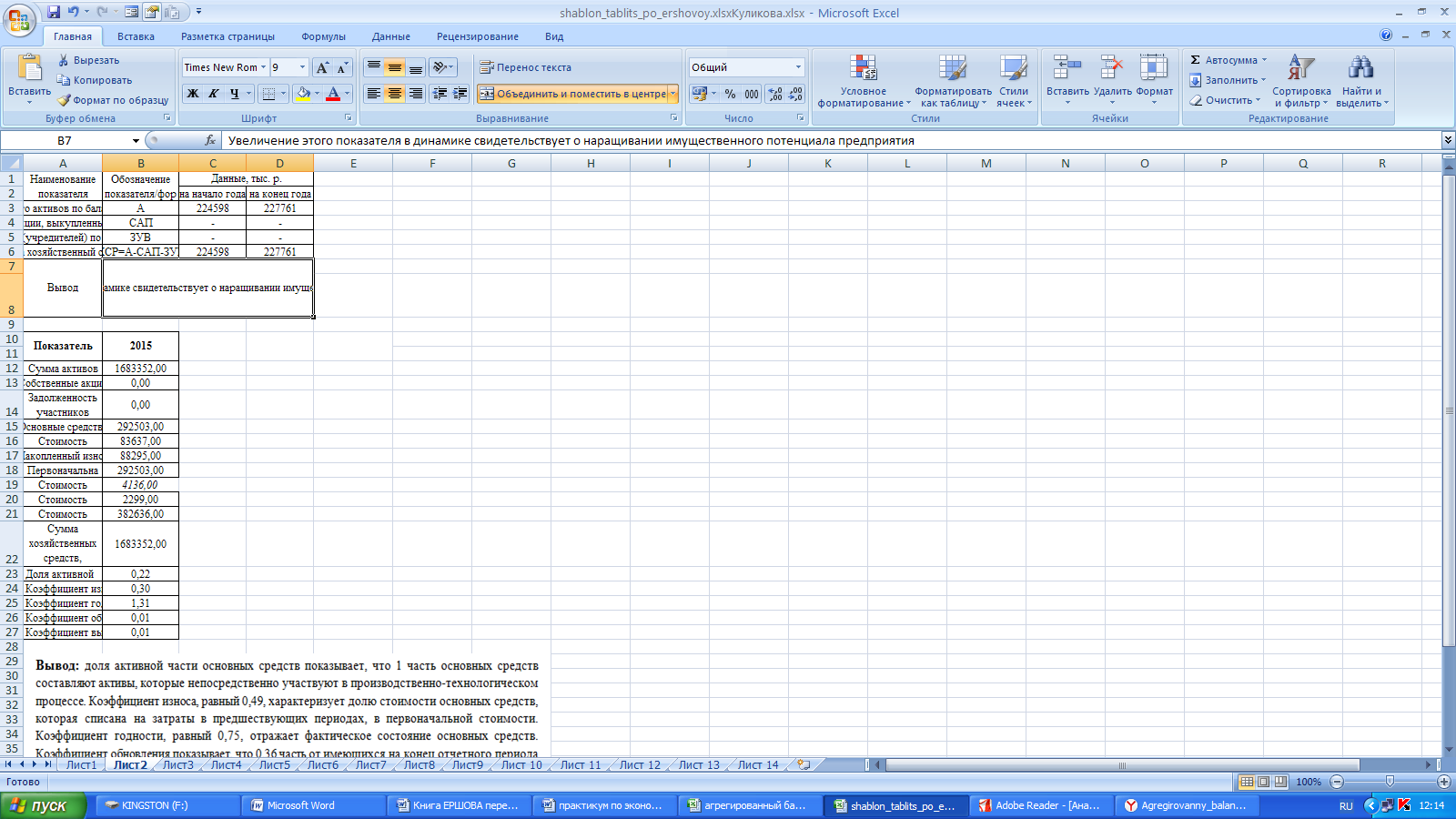

Рис. 3.1.2. Фрагмент листа электронной таблицы Microsoft Excel с решением пример расчета показателя ХСР

Сумма контролируемых фирмой средств рассчитывается по формуле:

ХСР = А – ЗУВ (3.1.2)

Доля активной части основных средств. Показывает, какую часть основных средств (ОС) составляют активы, которые непосредственно участвуют в производственно-технологическом процессе:

(3.1.3)

(3.1.3)

2. Коэффициент износа. Характеризует долю стоимости основных средств, которая списана на затраты в предшествующих периодах, в первоначальной (восстановительной) стоимости. Рассчитывается по формуле:

(3.1.4)

(3.1.4)

3. Коэффициент годности. Дополняет показатель износа и используются в анализе для характеристики состояния основных средств:

(3.1.5)

(3.1.5)

Коэффициенты связаны следующей очевидной зависимостью, представленной в формуле:

kde + ksv =1×(100 %) (3.1.6)

Оба эти коэффициента нередко используются в анализе для характеристики состояния основных средств как в целом, так и по отдельным видам (например, износ активной части основных средств). Для вычисления данного показателя необходимы данные, представленные в форме №5 «Приложение к бухгалтерской отчетности». Коэффициенты износа и годности должны отражать фактическое состояние основных средств, однако на практике это не так. Фактически показатель износа не должен превышать 50 %, т. е. его увеличение отражает негативные процессы.

Коэффициент обновления. Показывает, какую часть от имеющихся на конец отчетного периода основных средств составляют новые основные средства. Рассчитывается по формуле:

(3.1.7)

(3.1.7)

Коэффициент выбытия. Показывает, какая часть основных средств, с которыми предприятие начало деятельность в отчетном периоде, выбыла из за ветхости или по другим причинам:

(3.1.8)

(3.1.8)

Данные для проведения анализа имущественного состояния организации представлены в форме № 1 «Бухгалтерский баланс», раздел «актив баланса», и в форме №5 «Приложение к бухгалтерскому балансу».

На рис. 3.1.3 и 3.1.4 приведены источники информации для расчета показателей оценки имущественного положения организации. Источники информации по показателям оценки имущественного положения организации.

Рис. 3.1.3. Фрагмент листа электронной таблицы Microsoft Excel с расчетными формулами расчета показателей оценки имущественного положения организации

Рис. 3.1.4. Фрагмент листа электронной таблицы MicrosoftExcel с решением расчет показателей оценки имущественного положения организации

Задание 3.1.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) рассчитать показатели оценки имущественного положения организации.

Дата: 2019-02-19, просмотров: 465.