В 1920 г. один из создателей балансоведения Н. А. Блатов рекомендовал исследовать структуру и динамику финансового состояния предприятия при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс, называемый иначе «агрегированным», строится на основе бухгалтерского баланса, но отличается от него. В его основе лежит принцип агрегирования: статьи актива баланса группируются по признакам ликвидности, а пассива - по признакам срочности обязательств. Сравнительный аналитический баланс охватывает множество важных показателей, характеризующих статику и динамику финансового состояния, включая показатели горизонтального и вертикального анализа, используемые в практике АХД предприятий. В ходе горизонтального анализа определяются абсолютные и относительные изменения различных статей баланса за определенный период, а целью вертикального анализа является вычисление удельного веса нетто.

Все показатели сравнительного баланса можно разбить на три группы:

· показатели структуры баланса;

· показатели динамики баланса;

· показатели структурной динамики баланса.

При этом чрезвычайно важное значение для оценки финансового состояния организации отводится показателям структурной динамики баланса. Сопоставляя изменения в активе и пассиве, можно сделать вывод о том, через какие источники в основном был осуществлен приток новых средств и в какие активы эти новые средства в основном были вложены.

Отличительные признаки аналитического баланса:

· по возможности статьи баланса укрупняются для получения общей оценки состояния имущества и упрощения проведения работ;

· помимо абсолютных (стоимостных) показателей агрегированных статей, представлен удельный вес этих статей в структуре баланса;

· представлена динамика агрегированных статей за период:

· в абсолютном (денежном) выражении;

· в относительном (структурном) выражении. Обязательными показателями сравнительного аналитического баланса являются:

· абсолютные величины по статьям исходного баланса на начало и конец периода;

· удельные веса статей баланса в валюте баланса на начало и конец периода;

· изменения в их абсолютных величинах;

· изменения в их удельных весах;

· изменения в процентных отношениях к величинам на начало периода (темп прироста статьи баланса);

· изменения в процентных отношениях к изменению валюты баланса (темп прироста структурных изменений– показатель динамики структурных изменений);

· цена одного процента прироста валюты баланса и каждой статьи баланса к отношению величины абсолютного изменения соответствующего показателя на начало периода.

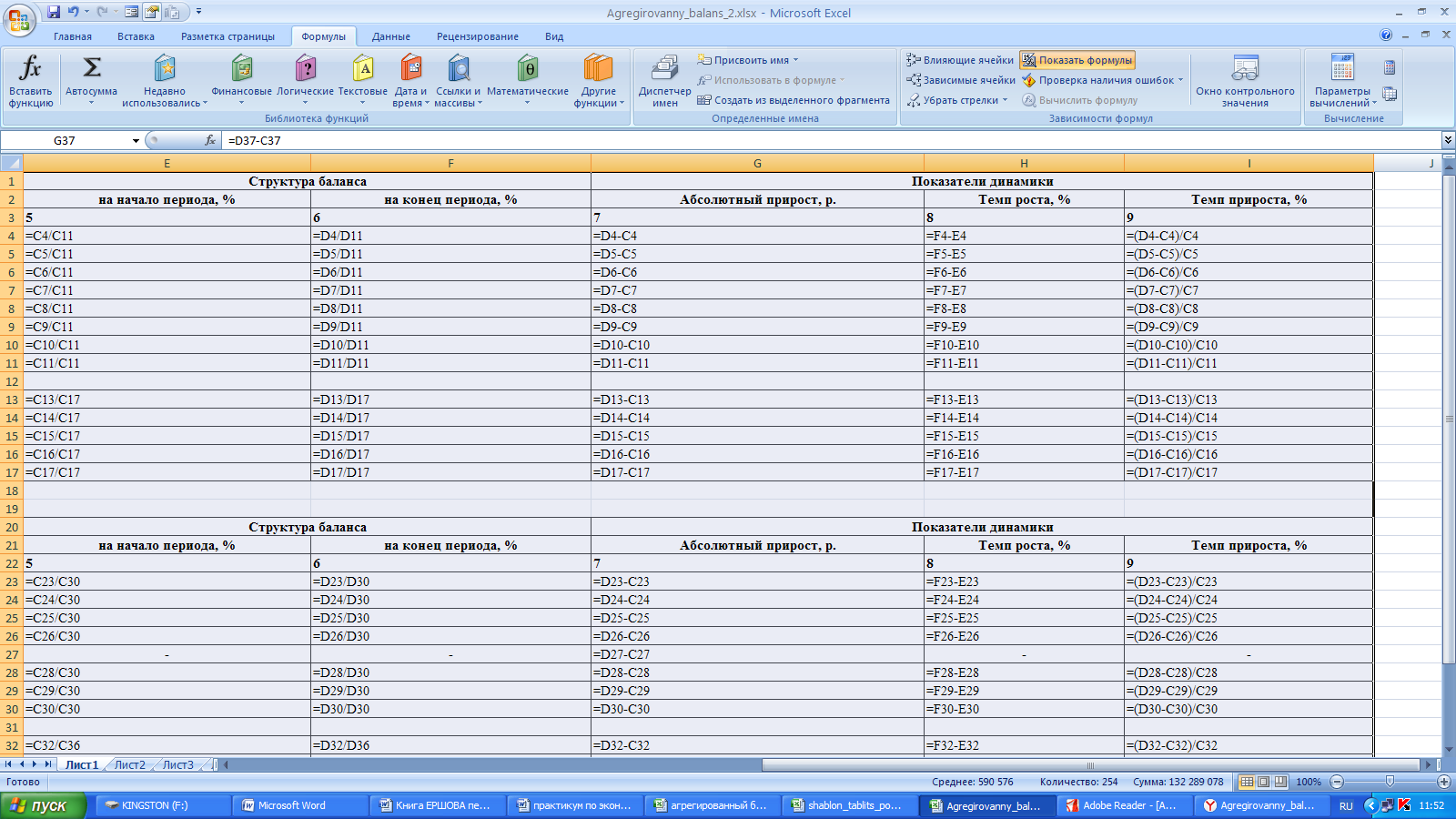

Рис. 2.6.1. Фрагмент листа электронной таблицы MicrosoftExcel с расчетными формулами агрегированного баланса

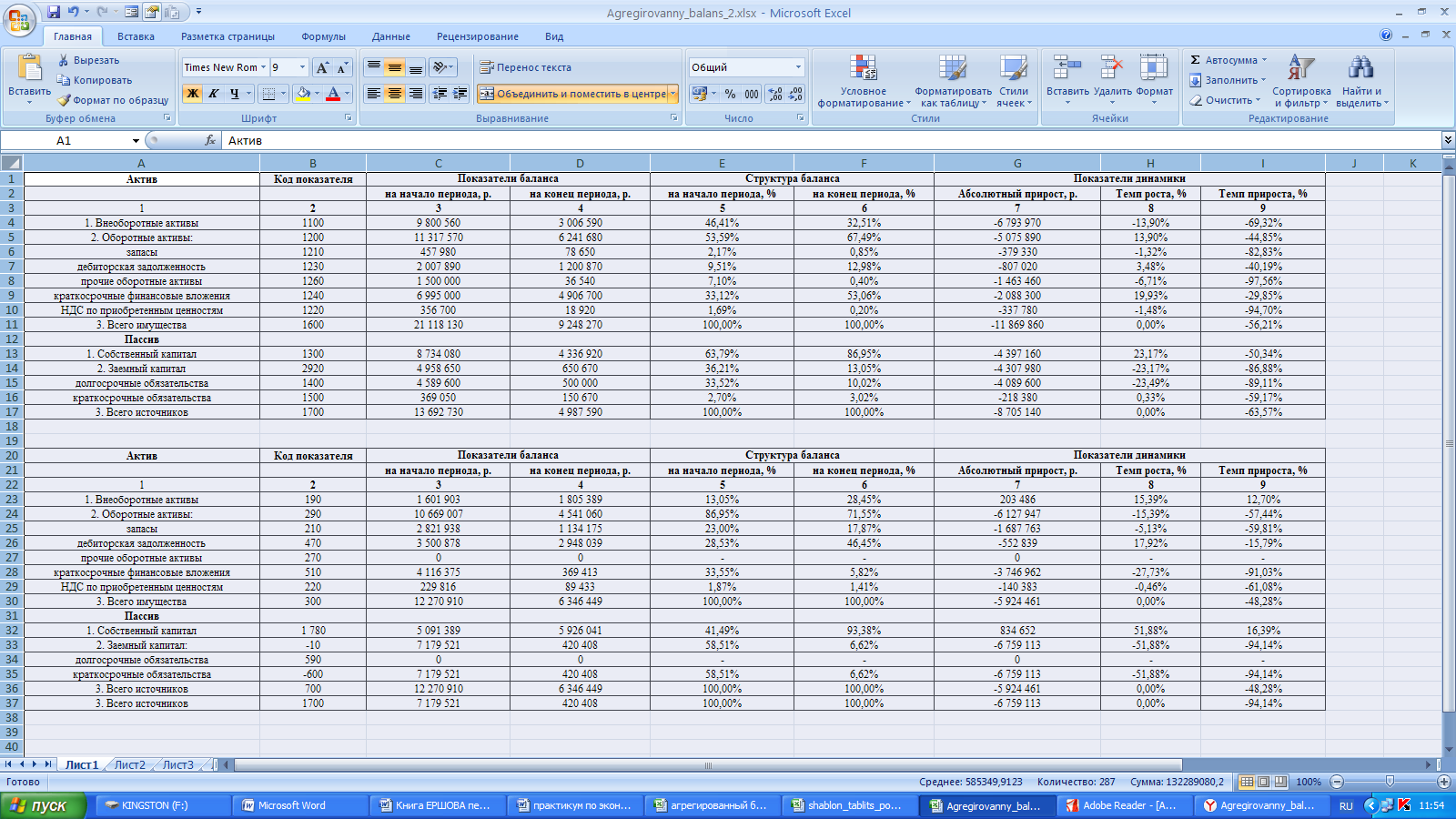

Рис. 2.6.2. Фрагмент листа электронной таблицы Microsoft Excel с решением агрегированного баланса

Примечание

Расчет показателей динамики может осуществляться с помощью различных методов: с переменной базой (цепные) и постоянной базой (базисные).

1) Формирование исходных данных для расчета.

При формировании столбцов 1–4 агрегированного баланса используются данные формы №1 бухгалтерского баланса – столбцы 1–4:

· столбец 1 – показатели актива (пассива); ∙ столбец 2 – код показателя;

· столбец 3 – данные на начало отчетного года; ∙ столбец 4 – данные на конец отчетного года.

Внеоборотные активы – итог раздела 1, строка 1190. Оборотные активы – итог раздела 2, строка 1290.

Стоимость запасов (материальных оборотных средств) – строка 1210.

Дебиторская задолженность – сумма двух строк: строки 1230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 мес. после отчетной даты) + строки 1240 (дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты).

Прочие оборотные активы – строка 1260.

Краткосрочные финансовые вложения – сумма двух строк: строки 1250 (краткосрочные финансовые вложения) + строки 1240 (сумма свободных денежных средств).

Налог на добавленную стоимость по приобретенным ценностям – строка 1220.

Общая стоимость имущества (всего активов) – итог актива баланса минус сумма убытков, строка 1370 минус строка 1370 (при наличии отрицательного значения). Собственный капитал – итог раздела 3 (строка 1 300) + строка 1530 (доходы будущих периодов) + строка 1540 (резервы предстоящих расходов). Заемный капитал – итог 5-гораздела (строка 1530) – строка 1540 (доходы будущих периодов) – строка650 (резервы предстоящих расходов).

Долгосрочные обязательства – итог по разделу 4 (строка1410). Краткосрочные обязательства – итог по 5-муразделу (строка 1510) – строка 1530 (доходы будущих периодов) – строка 1530 (резервы предстоящих расходов). Всего источников – строка 1300.

2) Расчет структуры баланса.

При формировании столбцов 5–6 агрегированного баланса используются данные столбцов 3–4. Расчет структуры баланса на начало и конец периода проводится следующим образом:

Всего имущества (источников) принимаем за 100 %. Каждое число по строке баланса на начало и конец периода (соответственно столбец 3 и 4) делим на строку 1300 бухгалтерского баланса соответствующего периода (итог столбца 3 или 4) и умножаем на100 %.

Задание 2.6.1. По данным бухгалтерскую отчетность Форма №1 - №6 (Приложение 2-7) составить агрегированный баланс.

.

Дата: 2019-02-19, просмотров: 492.