У многих из нас слово «риск» ассоциируется лишь с неблагоприятными экономическими последствиями хозяйствования, ведущими к потерям прибыли. И в этом смысле снижение или даже полное исключение риска полезно и необходимо. Но если бы хозяйственный риск был связан только с отрицательными результатами, то была бы совершенно непонятной постоянная готовность предпринимателей идти на риск.

Именно по этой причине значительная часть мелких держателей акций отождествляет риск лишь с неблагоприятными последствиями деятельности компании. По их мнению, устранение любого риска полезно и необходимо. Понимание этого привело к представлениям о том, что риски конкретной организации должны быть выражены не только в терминах «опасность» и «неопределенность», но и таким термином, как «возможность». Следует взвешенно оценивать степень влияния и тех, и других, и третьих на оперативные мероприятия и стратегические цели. При этом методы управления рисками должны позволять идентифицировать и оценивать различные по генезису (природе, происхождению, механизму) риски, а также обеспечивать оценки возможности проявления («вероятности») и силы воздействия рисков на организацию. Распределение ресурсов (или отклики организации на риски) напрямую связывают с так называемым пространством или профилем рисков, стоящих перед конкретной организацией. При этом термин «управление рисками» предполагает гибкое сочетание идентификации разнообразных рисков с их измерением и соответствующими откликами фирмы на выявленные риски.

Так же необходимо отметить то, что те предприятия которые все же предпочитают рассудительно с учетом всех своих возможностей рассматривать рисковые ситуации, а не уклоняться от них, более грамотно ведут учет и планирование собственных средств. Что дает им возможность принимать оригинальные и всесторонне продуманные решения, а следовательно, придают смелости к принятию рискованных решений. Поэтому большинство представителей предприятий осознает и признает, что руководство, смотрящее вперед, должно принимать во внимание риск и изучать элементы риска, влияющие на хозяйственную деятельность, а также и факторы неопределенности.

Практическое занятие №2

План

1. Нужно ли фирме расти? Если « Да», то в какой период жизненного цикла это лучше всего осуществлять?

2. В чем отличие внешних и внуренних факторов риска? Раскройте их содержание.

Выполните задания

Задание 4. Обычная практика фирм, производящих аудио- и видеотехнику, компьютеры и т. п.: - это пример ценовой дискриминации по времени продажи товаров . На товары-новинки первоначально устанавливаются высокие цены. Через некоторое время, достаточное для того, чтобы самые нетерпеливые и не очень заботящиеся о цене покупатели (то есть группа покупателей с неэластичным спросом) прибрели данный товар, цены на него снижаются. Еще один пример ценовой дискриминации по времени продажи товаров - это льготные тарифы на междугородные телефонные разговоры в вечернее время, в выходные, и праздничные дни.

Ценовая дискриминация второй степени оставляет потребителю свободу выбора цены и соответствующих ей условий покупки. Задача продавца состоит в создании таких сочетаний цен и условий продажи, которые побуждали бы покупателей с низкой эластичностью спроса приобретать товары на «дорогом» сегменте рынка, оставляя «дешевые» сегменты рынка для покупателей с более высокой эластичностью спроса.

Ценовая дискриминация третьей степени имеет место, когда для разных групп покупателей (сегментов рынка) устанавливаются разные цены. При этом существуют объективные, не зависящие от действия продавца барьеры, препятствующие переходу покупателей с более «дорогих» сегментов рынка на более «дешевые».

Пример 5. Установление разных цен на входные билеты в музей для различных категорий посетителей - это пример ценовой дискриминации третьей степени. Различие в ценах на однородную продукцию в разных регионах - это еще один пример ценовой дискриминации третьей степени.

Верно следующее правило максимизации прибыли при проведении ценовой дискриминации третьей степени : предельная выручка, получаемая от продажи товаров на каждом сегменте рынка, должна быть одинаковой и равной предельным издержкам производства данного товара.

На сегментах рынка с более высокой ценовой эластичностью спроса цены должны быть ниже, чем на сегментах рынка с меньшей ценовой эластичностью спроса. На сегментах рынка с одинаковой ценовой эластичностью спроса будут наблюдаться одинаковые цены, то есть ценовая дискриминация третьей степени в этом случае невозможна.

ТЕМА 3 КЛАССИФИКАЦИЯ РИСКОВ

План

3.1. Классификация рисков

3.2. Чистые риски 3

3.3. Спекулятивные риски

3.4. Прочие виды рисков

Классификация рисков

Производственная и коммерческая деятельность всякой организации сопряжена с рисками, которые можно классифицировать по совокупности признаков: месту и времени возникновения рисков; внешним и внутрен-ним факторам, влияющим на их величину; способам их анализа и методам воздействия на из. При этом существует множество подходов к классифи-кации рисков.

В зависимости от возможного результата (рискового события) риск подразделяю на две большие групп: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. К ним относятся риски природно-естественные, экологические, транспортные и часть коммерческих (имущественные, производственные, торговые).

Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К ним относятся финансовые риски, являющиеся частью коммерческих рисков.

Коммерческие риски представляют собой опасность потерь в процессе производственно-хозяйственной деятельности, они подразделяются на имущественные, производственные, торговые и финансовые.

При осуществлении коммерческой деятельности риск возникает на различных стадиях продвижения товаров и услуг. Разные обстоятельства могут вызывать коммерческий риск. Например, потери или убытки могут возникнуть из-за снижения объемов реализации товаров или услуг по сравнению с запланированными, из-за отклонения реального объема при-были от расчетного вследствие неблагоприятного течения процесса фор-мирования цен, из-за возможного мошенничества при покупке товаров в кредит, из-за опоздания со сроками поставок или даже вовсе непоставок каких-то уже оплаченных товаров, из-за отказов в обслуживании, из-за по-терь в процессе обращения товара через посредников и т. п.

Цена - один из наиболее важных факторов коммерческой деятельно-сти. От того, каким будет значение цены в момент продажи потребителю товара или услуги, какой окажется в этот же момент платежеспособность потребителя, зависит исход «встречи» продавца и покупателя того или иного товара, той или иной услуги.

| ЧИСТЫЕ | РИСКИ | СПЕКУЛЯТИВ- |

Торговые

Финансовые

транспортные

транспортные

политические

| |

экологические

экологические

Природные

|

Связанные с покупательной способностью денег:

Инфляционные Дефляционные Ликвидности Валютные

Инвестиционные:

Упущенной выгоды

Снижения доходности: процентные, кредитные

Прямых финансовых потерь: биржевые, банкротства, селективные

Рис. 2.1. - Классификация рисков

Чистые риски

Торговые риски

Торговые риски возникают в процессе реализации товаров и услуг, транспортировки и приемки их покупателем, они возникают вследствие:

· снижения объемов реализации в результате падения спроса, вытеснения конкурирующими товарами, введения ограничений на продажу;

· задержки платежей; потери товара;

· потери качества товара в процессе обращения (транспортировки, хранения), что приводит к снижению его цены;

· повышения издержек обращения в сравнении с запланированными в результате выплаты штрафов, непредвиденных пошлин и отчислений, что приводит к снижению прибыли организации.

Производственные риски

Производственный риск связан с производством продукции, товаров и услуг; с осуществлением любых видов производственной деятельности, в процессе которой предприниматели сталкиваются с проблемами неадекватного использования сырья, роста себестоимости, увеличения потерь рабочего времени, использования новых методов производства. К основным причинам производственного риска относятся:

Ø сокращение объемов производства вследствие снижения производительности труда, отсутствия необходимого количества сырья, материалов, комплектующих, топлива, энергии;

Ø снижение цен на выпускаемую продукцию, оказываемые услуги в связи с их недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса;

Ø рост материальных затрат в результате перерасхода сырья, материалов, комплектующих, топлива, энергии, а также за счет увеличения транспортных расходов, торговых издержек, накладных и других расходов;

Ø рост фонда оплаты труда за счет увеличения численности работников либо в связи с выплатой более высокого уровня заработной платы, чем это было запланировано;

Ø увеличение налоговых и неналоговых платежей в результате изменения их ставок в неблагоприятную для организации сторону;

Ø низкая дисциплина поставок, перебои с поступлением энергоресурсов;

Ø неустойчивость экономики и финансовой системы страны; недальновидная номенклатурная политика; недостаток у предприятия оборотных средств;

Ø изношенность оборудования и основных фондов;

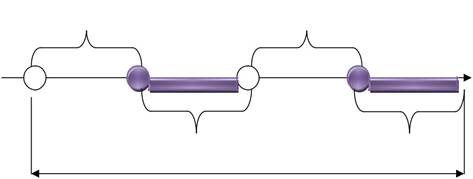

физический и моральный износ оборудования и основных фондов, на рисунке 2.2. представлена схема процесса функционирования технического устройства. Из-за возникновения неисправностей, поломок, сбоев в работе оборудования происходят остановы в работе. Из общего периода эксплуатации выпадают периоды простоев. В эти «черные дыры» безвозвратно утекает прибыль предприятия: в периоды простоев продукция не выпускается, накапливается упущенная выгода, смещается положение точек окупаемости безубыточности, зато дополнительно расходуются труд людей, время, деньги и материалы на восстановление работоспособности.

Работа Работа

Время

Простой Простой

Период эксплуатации

Рис. 2.2. – Схема процесса функционирования технического устройства

Следовательно, для поддержания изношенного оборудования даже не в исправном, а хотя бы в работоспособном состоянии со временем будут требоваться все более значительные усилия. Предприятие, имеющее изношенное оборудование, чтобы не допустить останова производства, просто вынуждено нести дополнительные расходы на ремонт и восстановление оборудования, выплаты пособий пострадавшим и т. п. Но не только отказы, поломки, аварии, приводящие к вынужденным простоям, увеличивают расходы и снижают прибыльность работы предприятий с изношенным оборудованием. Неразлучным спутником изношенного оборудования является постоянный рост процента брака. При этом рост доли брака в общем объеме выпускаемой продукции - это многоаспектное по своим негативным последствиям явление. Более подробно данный вид риска можно рассмотреть в задании №2.2.

Имущественные риски

Имущественные риски связаны с вероятностью потери имущества организации вследствие [5]:

преступных действий (по причине кражи, диверсии, халатности); смерти или недееспособности ключевых работников либо основно-

го собственника организации (в связи с трудностью подбора кадров соответствующей квалификации и проблемами передачи прав соб-ственности)

перенапряжения технической и технологической систем;

угрозы собственности третьих лиц (возникает необходимость вы-нужденного прекращения деятельности).

Транспортные риски

Риски, связанные с перевозкой товаров, транспортные риски чаще всего оказывались причиной конфликтов между субъектами хозяйствования. Первая классификация транспортных рисков была предложена Международной торговой палатой в 1919 году, в 1936 году была произведена унификация. В настоящее время транспортные риски классифицируются по степени и по ответственности на четыре группы:Е, F,С, D. Группа Е включает транспортные риски, связанные с потерями, возникающими в ситуации, когда поставщик держит товар на своих собственных складах. В этом случае транспортный риск принимает на себя поставщик до момента принятия товара покупателем. Риск транспортировки от помещения продавца до конечного пункта уже принимает на себя покупатель. Такая ситуация в международной системе классификации транспортных рисков имеет код ExWorks.

Группа F включает транспортные риски, связанные с потерями, возникающими в трех конкретных ситуациях передачи ответственности:

Ø риски и ответственность за товар с продавца переносится на покупателя в момент передачи товара в оговоренном условиями договора месте (международный код FCA);

Ø риски и ответственность за товар с продавца переносится на покупателя в момент передачи товара в оговоренном условиями договора порту (международный код FAS);

Ø риски и ответственность за товар с продавца переносится на покупателя после выгрузки товара с борта оговоренного условиями договора судна (международный код FOB).

Группа С включает транспортные риски, связанные со следующими ситуациями:

Ø продавец оплачивает транспортировку товара до порта прибытия, но риски и ответственность за его сохранность и любые дополнительные затраты возлагаются на покупателя (международный код

Ø CFK);

Ø продавец оплачивает транспортировку товара до порта прибытия и оплачивает страховку товара во время транспортировки, но любые дополнительные затраты возлагаются на покупателя (международный код CIF);

Ø продавец и покупатель делят между собой риски и ответственность, определяя промежуточный пункт транспортировки, когда риски и ответственность передаются с одного на другого (международный код СРТ);

риски и ответственность переходят от продавца к покупателю в определенном пункте транспортировки, но, кроме этого, продавец оплачивает страховку товара (международный код CIP).

Группа D включает риски, связанные со следующими ситуациями:

Ø продавец принимает на себя риски и ответственность до определенной государственной границы, далее риски и ответственность принимает на себя покупатель (международный код DAF);

Ø передача рисков и ответственности от продавца к покупателю происходит на борту судна (международный код DES);

Ø передача рисков и ответственности от продавца к покупателю происходит в момент прибытия товара в порт загрузки (международный код DEQ);

Ø продавец принимает на себя риски и ответственность до определенного договором места, чаще всего склада, на территории покупателя (международный код DDU);

Ø продавец ответственен за риски и ответственность до определенного договором места, чаще всего склада, на территории покупателя, но покупатель оплачивает их (международный код

Ø DDP).

Политические риски

Политические риски связаны с политической ситуацией в стране и деятельностью государства. Учет данного вида риска особенно важен в странах с неустоявшимся законодательством, отсутствием традиций и культуры предпринимательства. Для оценки политического риска создана мировая сеть специализированных аналитических центров как коммерческого, так и некомерческого характера, которые рассчитывают для разных стран степень политического риска в этих странах.

Политические риски подразделяются на риски национализации, трансферта, разрыва контракта, военных действий и гражданских беспорядков.

Риски национализации трактуются очень широко - от экспроприации без адекватной компенсации до принудительного выкупа властями имущества организации или, например, ограничения доступа инвесторов к управлению активами.

Риски трансферта связаны с переводом местной валюты в иностранную. Они обусловлены невозможностью осуществления полноценной хозяйственной деятельности вследствие ограничения конверсии национальной валюты в валюту платежа.

Риски разрыва контракта связаны с ситуациями, когда контракт разрывается по независящим от партнера причинам из-за действий властей страны, в которой находится организация-контрагент, например, в связи с

изменением национального законодательства или из-за введения моратория на внешние платежи.

Риски военных действий и гражданских беспорядков связаны с невозможностью осуществления хозяйственной деятельности вследствие названных событий, что может принести большие потери и даже банкротство.

Экологические риски

Экологические риски являются следствие загрязнения окружающей среды.

Не всякий угрожающий компании ущерб, однако, связан с понятием «экологический риск». Если вероятность возникновения ущерба 100%, это уже не экологический риск, а планируемый ущерб. Примеры такого планируемого ущерба - возникновение у компании обязательств по уплате экологических штрафов и внесению экологических платежей в бюджет и разные внебюджетные экологические фонды; разрушение зданий, сооружений и других элементов основных фондов, принадлежащих компании, под влиянием устойчивых неблагоприятных условий окружающей среды (например, загрязнение атмосферного воздуха). Лишь в том случае, если вероятность возникновения ущерба существенно меньше 100%, можно говорить об экологических рисках компании. Четкой границы между планируемым ущербом и экологическим риском нет - она определяется субъективно в виде некоторого значения вероятности возникновения ущерба.

Экологические риски подразделяются на:

риски, обусловленные возможными изменениями окружающей среды, в которой функционирует компания;

риски, обусловленные неопределенностью действия факторов окружающей среды на компанию.

Природные риски

Характерной чертой общемирового развития последних десятилетий является значительный рост экономического ущерба от природных опасностей и бедствий. В генезисе последних возрастающую роль играет хозяйственная деятельность человека, поэтому они все чаще являются, по сути, природно-антропогенными (природно-техногенными) бедствиями. В то же время, как показывает пример глобальных климатических изменений, вопрос далеко неоднозначен. Кроме того, рост уязвимости общества к природным опасностям в определяющей мере обусловлен социально-экономическими факторами. Поэтому, более правомерным и продуктивным представляется вести речь не о природных опасностях, а о природныхрисках, под которыми понимаются риски развития общества, связанные с ущербом от воздействия опасных природных явлений и процессов связанных с проявление стихийных сил природы. На глобальном уровне выделяются четыре тенденции динамики природных рисков:

Рост количества наиболее разрушительных природных бедствий и наносимого ими экономического ущерба, темпы роста которого устойчиво превышают темпы роста производства МВП.

Опережающий, по сравнению с динамикой роста количества самих катастроф, рост экономического ущерба от природных бедствий.

Глобальный характер роста экономического ущерба от природных опасностей и бедствий.

Увеличение дифференциации природных рисков, основным факто-ром которой является различная степень уязвимости экономик, в том числе их подверженности воздействию опасных природных процессов и защищенности (устойчивости) к этому воздействию.

Спекулятивные риски

Спекулятивные риски возникают в процессе взаимоотношений организации с финансовыми институтами, поэтому их еще называют финансовыми рисками.

Финансовые риски подразделяются на две большие группы: риски, связанные с покупательной способностью денег, и риски инвестиционные, связанные с вложением капитала.

Дата: 2019-02-19, просмотров: 599.