План

2.1. Рискообразующие факторы

2.2. Риск как основа создания дополнительной прибыли

2.1. Рискообразующие факторы

Факторы риска - это источники рисков (опасности и угрозы), которые таят в себе и при определенных условиях сами по себе либо в различной совокупности обнаруживают враждебные намерения, вредоносные свойства, деструктивную природу.

Следует отметить, что, во - первых, факторов риска, опасностей, угроз и других деструктивных обстоятельств, которые могут повлиять на результаты финансово-хозяйственной деятельности предприятия, бесконечное множество; во - вторых, в зависимости от условий развития бизнеса значимость тех или иных факторов может измениться; в - третьих, все факторы риска, опасности и угрозы могут быть сгруппированы по различным классификационным признакам.

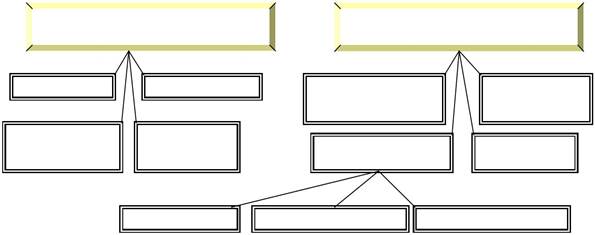

К внешним факторам хозяйственного риска для предприятия относятся факторы, обусловленные причинами, не связанными непосредственно с деятельностью самого предприятия, которые возникают за пределами предприятия. Внутренними факторами риска будем считать факторы, появление которых обусловлено или порождается деятельностью самого предприятия и его персонала.

ФАКТОРЫ РИСКА

ФАКТОРЫ РИСКА

| Внешние факторы | Внутренние факторы | ||||

| ПОЛИТИЧЕКИЕ | ЭКОЛОГИЧЕСКИЕ | ПРОИЗВОДСТВЕННОЙ | В СФЕРЕ | |

| ДЕЯТЕЛЬНОСТИ | УПРАВЛЕНИЯ | |||

| СОЦИАЛЬНО- | НАУЧНО- | В СФЕРЕ ОБ- | ||

| ЭКОНОМИЧЕСКИ | ТЕХНИЧЕСКИЕ | ПРОИЗВОДСТВЕННОЙ | ||

| ДЕЯТЕЛЬНОСТИ | РАЗОВАНИЯ | |||

| ОСНОВНОЙ | ВСПОМОГАТЕЛЬНОЙ | ОБЕСПЕЧИВАЮЩЕЙ | ||

Рис . 1. 5.- Классификация факторов риска производственного

Внешние факторы риска можно разделить на политические, социаль-но-экономические (макроэкономические), экологические и научно-технические.

� зависимости от возможности их прогнозирования факторы хозяйст-венного риска делятся на две группы.

1. Предвидимые (предсказуемые) факторы - те опасности или угро-зы, которые можно предвидеть. Они, как правило, возникают в опреде-ленных условиях, известны из опыта хозяйственной деятельности, свое-временно выявлены и обобщены экономической наукой.

2. Непредвидимые (непредсказуемые) факторы - те, которые трудно предусмотреть.

Опасности и угрозы экономической безопасности предприятия в зависимости от источника возникновения делят на:

Объективные - возникают без участия и помимо воли предприятия или его служащих независимо от принятых решений, действий менеджера. Это состояние финансовой конъюнктуры, научные открытия, форсмажорные обстоятельства и т. д. Их необходимо распознавать и обязательно учи-тывать в управленческих решениях.

Субъективные порождены умышленными или неумышленными действиями людей, различных органов и организаций, в том числе государственных и международных предприятий, конкурентов. Поэтому их предотвращение во многом связано с воздействием на субъекты экономических отношений.

|

| Шансы на | |||

| успех | ||||

| Рассудительность | ||||

| Инициатива | ПРЕДПРИНИ- | |||

| МАТЕЛЬСКАЯ | ИСХОД | |||

| Характер | ДЕЯТЕЛЬ НОСТЬ | |||

|

| Шансы на | |||

| Опыт | неудачу | |||

СУБЪЕКТИВНЫЕ ФАКТОРЫ

СУБЪЕКТИВНЫЕ ФАКТОРЫОБЪЕКТИВНЫЕ ФАКТОРЫ

Рис . 1. 6 . – Группы факторов субъективного и объективного воздействия

В зависимости от возможности предотвращения выделяют факторы: Форсмажорные - отличаются непреодолимостью воздействия (войны, катастрофы, чрезвычайные бедствия, которые заставляют решать и действовать вопреки намерению).

Нефорсмажорные - могут быть предотвращены своевременными и правильными действиями.

По вероятности наступления все деструктивные факторы (появление зоны риска, вызов, опасность, угроза) можно разделить на явные, т. е. реально существующие, видимые, и латентные, т. е. скрытые, тщательно замаскированные, трудно обнаруживаемые. Они могут проявиться внезапно. Поэтому их отражение потребует принятия срочных мер, дополнительных усилий и средств.

Факторы могут классифицироваться и по объекту посягательства: персоналу, имуществу, технике, информации, технологиям, деловому реноме и т. д.

С целью уменьшения риска при прогнозировании и планировании своей деятельности, менеджерам необходимо оценивать факторы прямого и косвенного воздействия на предпринимательскую структуру.

На основе анализа среды прямого и косвенного воздействия управленческая команда ориентирует экономическую деятельность предприятия с учетом постоянных изменений запросов потребителей, осуществляет гибкое регулирование и своевременную корректировку производственной программы, отвечающей вызову со стороны окружения и позволяющей добиваться конкурентных преимуществ. Для каждого варианта из совокупности альтернативных исходов важно учитывать, какие угрозы и какие возможности содержат в себе среды прямого и косвенного воздействия.

| Поставщики трудовых ресур- | Законы и государственные | |

| сов, материалов и т.д. | органы | |

Организационно-правовая форма

предпринимательской структуры

Профсоюзы Потребители Конкуренты

Рис .1.14. – Среда прямого воздействия

Международная обста- Международная обста-

| Состояние экономики | |

| новка | ||

Организационно-правовая форма

предпринимательской структуры

| Научно-технический | Политические факторы | Социально-культурные | ||

| прогресс | факторы | |||

Рис.1.7. Среда косвенного воздействия

Очевидно, что факторы среды прямого воздействия в большей мере подвержены управлению. Поэтому задачей менеджера по рискам является максимальная ориентация стратегии деятельности предприятия на учет факторов среды не только прямого, но и косвенного воздействия.

Дата: 2019-02-19, просмотров: 498.