(Internal rate of return, IRR)

Внутренняя норма рентабельности — это такое значение ставки дисконта, при котором чистая приведенная стоимость проекта равна нулю. Для расчета используется следующее уравнение:

0 =  (7.2)

(7.2)

По рассматриваемому критерию проекты оцениваются с помощью следующего правила:

Взаимно исключающие проекты: выбирается проект с наибольшим значением IRR.

Независимые проекты: выбираются проекты с IRR, бóльшей WACC.

Пример 3: Рассчитать IRR для проектов из примеров 1 и 2 и дать рекомендацию по выбору, если проекты независимы и если они взаимно исключают друг друга.

К сожалению, явно решить уравнение 8.2 относительно IRR нельзя, поэтому для нахождения IRR приходится использовать метод итераций (проб и ошибок) или EXСEL. По проекту А IRR определяется из следующего уравнения:

0 = -1000 +

IRR – это корень уравнения, но число корней может быть более одного.

Получаем, IRRА =21,48 %.

Аналогично, IRRВ = 18,33 %.

Если проекты независимы, то мы можем выбрать оба, так как в обоих случаях IRR>WACC.

Если проекты исключают друг друга, то выбор проекта будет зависеть от того, какой метод мы используем. Метод NPV (чистой стоимости) рекомендует выбор проекта В, а метод IRR — проект А. В следующем разделе мы проанализируем причины такого противоречия между результатами, называемого еще конфликтом методов.

Сравнение NPV и IRR

В главе 2 процесс дисконтирования рассматривался из предположения, что настоящая стоимость суммы денежных потоков рассчитывается с учетом реинвестирования всех текущих денежных потоков от проекта. В данном случае также предполагается реинвестирование текущих денежных потоков. Например, по проекту А предполагается два текущих денежных потока — 600 рублей в конце первого года и 500 рублей в конце второго. В обоих рассмотренных методах (NPV и IRR) неявно предполагается, что эти потоки реинвестируются. Различие состоит в том, что по методу NPV ставка реинвестирования равна средневзвешенной стоимости капитала WACC, а по методу IRR ставка реинвестирования равна внутренней норме доходности IRR. Для иллюстрации рассмотрим time-line денежных потоков для расчета NPV по проекту А.

0 1 2 3

0 1 2 3

-1000,00 600 500 300

550

550

726

726

1184,06 1576

1184,06 1576

184,06 = NPVA

По каждому году вычисляется будущая приведенная стоимость денежных потоков по ставке дисконта, равной (в случае применения метода NPV) средневзвешенной стоимости капитала. Например, для дохода первого года будущая стоимость получается начислением 10 % в течение двух лет:

600*(1+0,1)2 = 726.

Чтобы найти настоящую стоимость всех денежных потоков по проекту, нужно дисконтировать полученную за три года сумму по ставке 10 %: 1576/(1+0,1)3 = 1184,06.

0 1 2 3

-1000 600 500 300,00

607,40

885,44

1000 1792,84

1000 1792,84

0

По методу IRR ставка, по которой начисляются проценты на текущие денежные потоки, равна внутренней норме доходности, которая в проекте А равна 21,48%. Например, будущая приведенная за два года по ставке 21,48 % стоимость денежного потока первого года: 600(1+0,2148)2 = 885,44.

Полученную сумму нужно дисконтировать по ставке IRR, на этом основании получим настоящую стоимость проекта: 1792,84/(1+0,2148)3 = 1000.

Проанализируем, насколько реалистичны предположения рассмотренных методов о ставке реинвестирования.

Метод NPV исходит из того, что фирма — это множество проектов. Текущие денежные потоки, возникающие от реализации проекта, можно либо распределить между инвесторами, либо реинвестировать в другие проекты. Если потоки реинвестируются, нет смысла вкладывать их по ставке ниже, чем стоимость капитала r. Таким образом, мы можем предположить, что ставка реинвестирования по крайней мере не меньше стоимости капитала фирмы.

Метод IRR предполагает, что ставка реинвестирования равна внутренней норме доходности, т.е. IRR. Трудно представить себе, что в фирме, которая осуществляет множество проектов, всегда найдется подходящий для реинвестирования текущих потоков проект с доходностью не ниже IRR. Это один из основных недостатков метода IRR.

Сейчас мы предложим метод, который помогает избежать этих трудностей.

Метод модифицированной внутренней нормы рентабельности (MIRR)

Этот метод снимает противоречия, поскольку предполагает ставку реинвестирования текущих денежных потоков равной стоимости капитала фирмы WACC.

MIRR — это ставка дисконта, которая приводит к настоящему моменту будущую стоимость денежных потоков по проекту, рассчитанную по ставке WACC. Ставка MIRR вычисляется из следующего уравнения:

0 =  (7.3)

(7.3)

Правила принятия решения при оценке проектов методом MIRR те же, что и IRR.

Пример 4: Найти MIRR для проектов примеров 1 и 2.

Проект А:

0 1 2 3

1000 600 500 300

550

550

726

726

NPV=184.06 1576

NPV=184.06 1576

1184.06

Другой способ решения - подставив известные данные в уравнение 8.3, решить его относительно MIRR.

По проекту А получаем:

Получаем MIRRA = 16,37 %.

Аналогичным образом находим, что MIRRB = 16,55 %.

Если А и В — два независимых проекта, то В предпочтительнее, потому что имеет более высокую ставку MIRR. В этом случае результат оценки методом MIRR согласуется с методом NPV.

Несмотря на то, что метод NPV позволяет оценивать проекты более точно, некоторые фирмы на практике предпочитают использовать IRR. Во-первых, людям часто проще иметь дело с процентами, чем с реальными цифрами, это легче объяснить. Во-вторых, во многих фирмах неизвестно точное значение стоимости капитала, особенно в фирмах, состоящих из многих отделений. Поэтому может оказаться легче оценивать проекты по методу IRR. В следующем разделе мы продолжим изучение различий между этими методами.

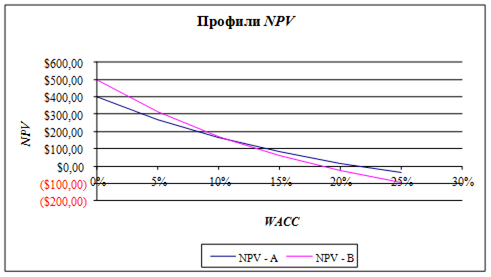

Профили чистой приведенной стоимости NPV и ставки пересечения

Если построить график зависимости величины приведенной чистой стоимости от стоимости капитала, мы получим профиль NPV для данного проекта. Ниже показаны профили NPV двух проектов из примеров 1 и 2. По оси x мы откладываем стоимость капитала, а по оси y — соответствующую приведенную чистую стоимость. В некоторой точке профили обоих проектов пересекаются, т.е. в данной точке приведенная стоимость этих проектов одинакова. Эта точка называется совместной ставкой, или ставкой пересечения - Cross over rate - Cr. Точка пересечения профилей NPV называется также точкой Фишера.

Cr — это такая стоимость капитала, при которой оба проекта имеют одну и ту же приведенную чистую стоимость. Эта ставка равна внутренней норме доходности IRR для разности между денежными потоками по проектам, и мы можем вычислить ее из следующего уравнения:

0 =  (7.4)

(7.4)

| t | A | B | A-B |

| 0 | -1000 | -1000 | 0 |

| 1 | 600 | 300 | 300 |

| 2 | 500 | 200 | 300 |

| 3 | 300 | 1000 | -700 |

Для двух проектов из приведенного примера совместная ставка равна 10.73%. При такой ставке приведенная стоимость обоих проектов равна 154,13 рубля. Проект В имеет более высокую приведенную стоимость при ставке дисконта меньше совместной ставки, а проект А имеет более высокую стоимость при ставке дисконта выше совместной ставки Cr. Точка, в которой профили NPV пересекают ось x, дает внутреннюю норму доходности проекта (IRR).

Профили NPV можно использовать для сравнения двух проектов в тех случаях, когда неизвестна точная стоимость капитала. С помощью ставки пересечения можно оценить внутреннюю норму доходности, а сравнение с примерной стоимостью капитала позволяет выбрать оптимальный проект. Например, если стоимость капитала равна примерно 10 %, то предпочтительнее проект В, а если она равна 12%, то лучше выбрать проект А.

Рис. 8.1. Профили NPV и ставка пересечения

Метод индекса рентабельности, доходности (Profitability Index, PI)

Часто встречается ситуация, когда средства, которые фирма может вложить в реальные активы, ограничены. В таких случаях для оценки и сравнения проектов можно использовать индекс рентабельности.

Индекс рентабельности определяется как отношение приведенной (настоящей) стоимости денежных притоков к приведенной стоимости денежных оттоков.

PI =  > 1 (7.5)

> 1 (7.5)

Пример 5: Найти индексы рентабельности для проектов из примеров 1 и 2.

PIA =

PIB =

Если проекты независимы, но у фирмы имеется в наличии только 1000 руб. для возможных инвестиций, то предпочтительнее проект В с более высоким индексом рентабельности. Этот индекс рассчитывается только для независимых проектов.

Пример 6: Фирма может вложить в инвестиционные проекты 100 000 руб. Ниже представлены возможные варианты инвестиций:

Проект Начальные инвестиции PI

A 20000 1,5

B 40000 1,3

C 30000 1,2

D 20000 1,1

E 10000 1,05

Какие проекты фирма должна реализовать в течение этого года?

Сначала мы выбираем проект, имеющий наибольший индекс прибыльности. Потом проект со следующим значением индекса прибыльности и так далее, пока не будет исчерпана вся доступная сумма инвестиций (100000 рублей). Наибольший индекс прибыльности — у проектов A, B и С. Их мы и выберем в первую очередь. После этого у нас остается 100000: (20000+40000+30000) = 10000.

Следующий по прибыльности проект — D, но он требует 20000 для начального вложения, что превышает имеющуюся сумму. Приходится выбирать следующий проект, с PI = 1,05. Таким образом, фирма выбирает проекты A, B, C и E.

Оценка денежных потоков

Независимо от выбранного метода для правильной оценки проекта очень важно точно оценить денежные потоки. В данном разделе мы обсудим методы оценки денежных потоков, порождаемых инвестиционным проектом.

Релевантные денежные потоки

При оценке денежных потоков по проекту мы должны учитывать только те из них, которые непосредственно относятся к проекту. Для этого нужно рассчитать разницу между денежными потоками фирмы в случае реализации проекта и без проекта.

Релевантные денежные потоки =

= (Денежные потоки с проектом – Денежные потоки без проекта) (7.6)

Пример 7: Фирма рассчитывает в следующие два года получить от своей текущей деятельности 5000 и 6000 руб. Фирма располагает новым проектом с объемом начальных инвестиций 1000 руб., денежные потоки фирмы в случае реализации проекта в следующие два года составят 5800 и 7000 руб. соответственно. Найти релевантные денежные потоки по данному проекту.

Релевантные денежные потоки могут быть рассчитаны как разница:

Год CF с проектом CF без проекта Релевантные CF

0 -1000 0 -1000

1 5800 5000 800

2 7000 6000 1000

Почему нельзя просто оценить денежные потоки, порожденные проектом, независимо от остальных денежных потоков фирмы? В реальности трудно отделить денежные потоки от проекта и остальные денежные потоки.

Безвозвратные затраты - это прошлые затраты, понесенные фирмой, которые не имеют отношения к ожидаемым денежным потокам от проекта. Здесь нужно четко отделить понесенные издержки прошлых периодов, связанные с проектом, от тех, которые к проекту не относятся.

Рассмотрим несколько примеров.

Пример 8: з года назад фирма приобрела участок земли за 100 тыс.руб. В настоящее время фирма планирует построить на этом участке офисное здание. Следует ли учитывать затраты на приобретение земли при оценке проекта строительства здания? Если да, то в каком размере?

В данном случае необходимо учитывать альтернативную стоимость участка. Если земля не используется для строительства, то фирма может продать ее по рыночной цене еще кому-то. Но, используя землю под свой проект, фирма утрачивает возможность продать этот участок. Поэтому рыночная стоимость земли должна учитываться в затратах на проект, и это не обязательно будут те же 100 тыс.руб., которые заплатила фирма при покупке.

Пример 9: В 1992 г. крупной американской корпорацией был разработан проект строительства международного аэропорта в г. Новосибирске. Стоимость разработки этого проекта была оценена в $100000. Впоследствии строительство международного терминала осуществлялось другой компанией и по другому плану. Нужно ли включать затраты на разработку первого проекта в стоимость строительства при оценке фактически реализуемого проекта в 1995 г.?

В данном случае правильный ответ таков: затраты на подготовку проекта — это безвозвратные потери прошлых периодов и их не следует включать в стоимость проекта. Отличие от предыдущего примера состоит в том, что земельный участок — это актив, а экономическое обоснование — издержки. Иначе говоря, землю можно продать и получить деньги, но трудно представить себе, что кто-то захочет заплатить за предварительную документацию по нереализованному проекту.

Дата: 2019-02-02, просмотров: 396.