Большинство российских компаний устанавливают дивидендные выплаты как определенный процент от чистой прибыли. В отличие от западных коллег, российские компании не проводят различий между регулярными дивидендными выплатами (постоянный дивиденд, который компании обязуются выплачивать с поправкой, например, на уровень инфляции) и разовым и (или внеплановыми) дивидендами, которые используются для распределения денежных поступлений от продажи активов и распределения избыточных денежных средств акционерам.

Дивидендные выплаты российских компаний (табл. 6.1) нельзя назвать стабильными или предсказуемыми: на пике ценового цикла сырьевых рынков дивидендные выплаты достигают своих максимальных значений, а при падении цен на нефть снижаются также быстро как и росли. Например, совокупный объем дивидендных выплат российского корпоративного сектора за 2007 г. составил $18.1 млрд., снизившись до $12.0 млрд. по итогам 2008 г. Отсутствие стабильных дивидендных выплат со стороны корпоративного сектора делает российский рынок существенно более волатильным по сравнению с другими развивающимися рынками.

2011 г. характеризовался высокими ценами на нефть, умеренным ростом ВВП и предвыборной кампанией, которая сопровождалась увеличением социальных расходов. В результате российские компании выплатили акционерам по итогам 2010 года рекордную сумму – $31.9 млрд, что на 31% выше, чем за предыдущий год. Наибольший вклад в рост совокупных дивидендных выплат обеспечил нефтегазовый и банковский сектора. Компаниями, которые вносят основной вклад в рост дивидендных выплат в указанных секторах, являются Газпром и Сбербанк. Обе компании увеличили дивидендные выплаты по итогам 2011 г. в два раза г-н-г

В российских акционерных обществах сложилась практика выплаты дивидендов по остаточному принципу. В наших условиях это предполагает следующий порядок действий:

1. компания составляет план инвестиций (капитальных вложений)

2. определяется величина капитала, необходимая для финансирования запланированных капитальных вложений

3. нераспределенная прибыль как компонента собственного капитала используется в наибольшей степени.

Российские компании не отличаются устойчивостью дивидендной политики, и выплата дивидендов за прошедший год не является гарантией выплаты аналогичных по размеру дивидендов в следующие годы.

Таблица 6.1. Д ивидендные выплаты российских компаний в 2006-11 гг.

| Отрасль | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | Изм, % г-н-г |

| Нефть и газ | 11828 | 10183 | 7306 | 11879 | 17059 | 22769 | 33 |

| Металлургия | 4431 | 4665 | 1870 | 1520 | 2325 | 2702 | 16 |

| Электроэнергетика | 110 | 112 | 56 | 66 | 270 | 248 | -8 |

| Банки | 476 | 870 | 435 | 312 | 992 | 2026 | 104 |

| Телекоммуникации | 1090 | 1790 | 1669 | 1322 | 2073 | 2677 | 29 |

| Недвижимость | 2 | 6 | 22 | 33 | 87 | 112 | 28 |

| Потребительский сектор | - | - | - | - | 69 | 75 | 8 |

| Удобрения | 210 | 515 | 636 | 229 | 1494 | 1269 | -15 |

| Итого | 18147 | 18140 | 11995 | 1536 | 24369 | 31878 | 31 |

| Изменение, % г-н-г | 0 | -34 | 28 | 59 | 31 |

Источник: Данные компаний, оценки БКС

Таблица 6.2. Ключевые дивидендные истории российского рынка

| Эмитент | Дата закрытия реест-ра (год.дивиденд) | Оставшийся дивиденд | Дивидендные выплаты | Доля в ЧП, % | ||||

| за 2010г. | за 2011 г. | Руб. на акцию | $ на акцию | Див. до-ходн,,% | $ млн. | Изм, % г-н-г | ||

| Башнефть, АП | 20.05.11 | Май 2012 | 204,00 | 6,97 | 14,89 | 241 | -13 | 15 |

| Мечел, АП | 20.04.11 | Апрель | 32,92 | 1,13 | 14,02 | 156 | 31 | 20 |

| НКНХ, АП | 25.02.11 | Март | 2,25 | 0,08 | 12,13 | 17 | 91 | 4 |

| Башнефть, АО | 20.05.11 | Май | 204,00 | 6,97 | 11,59 | 1187 | -13 | 74 |

| ТНК-ВР Holding , АП | 16.05.11 | Май | 9,39 | 0,32 | 10,35 | 197 | 8 | 2 |

| Сургутнефтегаз, АП | 13.05.11 | Май | 2,17 | 0,07 | 9,97 | 571 | 84 | 7 |

| ТНК-ВР Holding, АО | 16.05.11 | Май | 9,39 | 0,32 | 9,50 | 6563 | 8 | 62 |

| НКНХ, АО | 25.02.11 | Март | 2,25 | 0,08 | 8,12 | 124 | 91 | 26 |

| МТС | 10.05.11 | Май | 15,33 | 0,52 | 6,44 | 1083 | 5 | 75 |

| Татнефть, АП | 06.05.11 | Май | 8,10 | 0,28 | 7,74 | 41 | 61 | 1 |

| Ростелеком, АП | 10.05.11 | Май | 4,68 | 0,16 | 5,51 | 39 | 161 | 3 |

| Газпром нефть | 25.04.11 | Апрель | 7,40 | 0,25 | 4,91 | 1200 | 68 | 22 |

| Газпром | 12.05.11 | Май | 8,40 | 0,29 | 4,26 | 6799 | 115 | 16 |

| Татнефть, АО | 06.05.11 | Май | 8,10 | 0,28 | 4,01 | 603 | 61 | 22 |

Источник: Данные компаний, оценки БКС

Традиционно наиболее высокую дивидендную доходность обеспечивают российские компании нефтегазового сектора. Анализ показывает, что в 2006-10 гг. средняя дивидендная доходность российских компаний нефтегазового сектора составила 6.2%, а по итогам 2011 г. показатель составил 7.19%. Наиболее низкая дивидендная доходность характерна для акций банковского сектора: в среднем показатель за 2011 г. составил 1%. Единственным исключением являются привилегированные акции Сбербанка, дивидендная доходность которых составила в 3.1%.

Например, МТС за 2011 выплатил своим акционерам 75% от чистой прибыли.

«Татнефть» увеличила выплаты дивидендов за 2011 г. На 7,74%, что составило 1% от чистой прибыли компании.

Наибольший объем дивидендов за 2011 год выплатил своим акционерам Газпром – почти 6,7 млрд.долл., что составило 16% от его чистой прибыли. При этом дивидендная доходность его акций составила 4,91%.

Самый высокий уровень дивидендной доходности (14,89%) обеспечила своим акционерам компания Башнефть, АП, направив на это 15% чистой прибыли.

Самой интересной дивидендной историей на российском рынке является история ТНК-BP Holding, в которой сочетаются высокая дивидендная доходность, сильная инвестиционная политика самой компании и профессиональный менеджмент. Дивидендная доходность на оставшийся дивиденд за 2011 г. как по обыкновенным, так и по привилегированным акциям компании составляет около 10%. Анализ показывает, что средняя дивидендная доходность акций ТНК-BP за 2006-2011 гг. составляла13% по обыкновенным и 15% по привилегированным акциям, а инвесторы, которые приобрели акции компании в начале 2006 г., уже могли бы вернуть 61% стоимости покупки обыкновенных акций и 71% – привилегированных бумаг.

Наиболее высокую дивидендную доходность среди акций фокус-листа показывают бумаги Башнефти – около 15%. Тем не менее, в долгосрочной перспективе компании предстоит увеличение капитальных затрат в связи с разработкой месторождения им. Требса и Титова, что ограничит ее способность выплачивать высокие дивиденды.

В других секторах выделяются акции МТС, дивидендная доходность которых за 2006-2010 гг. составляла 6.4%. По итогам 2011 г. размер дивидендов компании составил 15.33 руб. на акцию, а дивидендная доходность – около 6%.

По сведениям Россия «Дивидендного монитора» за 2012 год*, в 2011 г. российские компании направили на выплаты акционерам в среднем 23% чистой прибыли, что примерно соответствует среднему значению 2010 года и периоду 2006-2010 гг.

Резюме

Дивидендная политика компании означает принятие решений о реинвестировании или о выплате прибыли компании ее собственникам, а также о форме, величине и регулярности таких выплат.

Существует несколько теорий, в рамках которых делаются попытки объяснить, каким образом выбор дивидендной политики влияет на стоимость капитала и на стоимость фирмы.

Практический выбор оптимальной дивидендной политики очень труден, так как она зависит от множества факторов, например, юридических ограничений, инвестиционных возможностей компании, налогов, др.

Российские компании преимущественно руководствуются остаточным принципом начисления дивидендов. За последние годы наши компании постепенно увеличивают дивиденды, но уровень дивидендных выплат остается более низким, чем у западных компаний.

Контрольные вопросы по теме «Дивидендная политика»

1. Почему компании иногда занимают деньги для выплаты дивидендов своим акционерам?

2. Почему выкуп компанией собственных акций на рынке меняет стоимость компании? В какую сторону меняется стоимость компании?

3. Назовите все возможные формы выплаты дивидендов, дайте пояснения.

4. Практикуемые корпорациями подходы к определению размера выплачиваемого дивиденда.

5. Какие теоретические модели объясняют дивидендную политику?

Глава 7. Планирование капиталовложений

(Оценка инвестиционных проектов)

В самом общем смысле слова инвестиции – это вложение текущих средств с целью получения доходов в будущем.

Реальные инвестиции - прямая покупка реального капитала вразличных формах:

· в форме материальных активов (основные фонды, земля), оплата строительства или реконструкции;

· капитальный ремонт основных фондов;

· вложения в нематериальные активы: патенты, лицензии, права пользования, авторские права, товарные знаки, ноу-хау и т. д.;

· вложения в человеческий капитал (обучение, повышение квалификации).

·

· (в ред. Федерального закона от 24.07.2007 N 215-ФЗ)

· ;

· (абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

«Инвестиции – денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта». (Закон РФ от 24.07.2007 N 215-ФЗ «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений»)

«Капитальные вложения – инвестиции в основной капитал» (там же)

«Инвестиционная деятельность - вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта» (там же);

«Капитальные вложения - инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты» (там же);

«Инвестиционный проект - обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план)» (там же);

«Приоритетный инвестиционный проект - инвестиционный проект, суммарный объем капитальных вложений в который соответствует требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации» (там же).

Международные стандарты бухгалтерской отчетности:

Инвестиция – это актив, который компания держит в целях увеличения богатства через:

- распределение (в форме процентов, дивидендов, роялти, арендной платы)

- повышение стоимости капитала или

- для получения других выгод.

Определение направлений вложений капитала представляет собой принятие решений о долгосрочном, рисковом вложении средств в активы предприятия. Эти решения принимаются во внутренней социальной среде предприятия и влияют на все аспекты жизнедеятельности компании, включая ее сотрудников.

Правильные решения об инвестициях — ключ к успеху для любой фирмы.

В этой главе рассматриваются три аспекта капиталовложений:

· методы сравнения и оценки разных вариантов инвестиций,

· прогнозирование денежных потоков от использования активов, и

· оценка рискованности инвестиций в реальные активы.

Варианты вложений в реальные активы предприятия часто называют «инвестиционными проектами». Эти проекты подразделяются на независимые и взаимоисключающие. Далее рассмотрим методы выбора одного проекта из нескольких имеющихся.

Взаимоисключающие проекты

Предположим, что некая фирма хочет заменить один из своих компьютеров более мощным. Допустим также, что фирма уже выбрала три марки, которые удовлетворяют ее требованиям — IBM, acer и LG. Теперь у фирмы есть три проекта, из которых нужно выбрать один. Если, например, фирма выберет acer, то она не будет приобретать два других компьютера. Таким образом, выбор одного проекта исключает два других.

Независимые проекты

Предположим на том же примере: фирма решила приобрести еще и новый грузовик. Теперь у нас есть два разных проекта — покупка компьютера и покупка грузовика. Выбор марки компьютера никак не влияет на выбор грузовика. Это пример независимых проектов, инвестиционные решения в которых никак не связаны.

Кроме того, проекты подразделяются на нормальные и ненормальные:

Нормальный проект – проект, по которому за затратами (оттоками), осуществляемыми разово или серией) следует поток денежных доходов (притоков).

Ненормальный проект – проект, затраты по которому осуществляются не только в начальном периоде, но и после того, как начнут поступать доходы.

Существуют и другие подходы к классификации инвестиций в реальные активы, например:

- реинвестиции, или инвестиции на восстановление: на замену; модернизацию; изменение программы выпуска;

- нетто-инвестиции на создание нового предприятия (бизнеса), расширение; диверсификацию деятельности.

- вынужденные инвестиции – обязательное создание очистных сооружений, требования безопасности и т.д.

Методы оценки проектов

В этом разделе мы рассмотрим различные методы и критерии, которые могут помочь принять правильное решение при выборе проекта.

Срок окупаемости

Это, по-видимому, самый старый и простой метод оценки проекта. Этот подход предполагает расчет времени, за которое возвращается первоначальный вклад в проект. Для выбора проектов этим методом используются следующие критерии:

Взаимно исключающие проекты: выбирается проект с наименьшим сроком окупаемости.

Для независимых проектов: выбирается проекты, которые удовлетворяют требованиям окупаемости, заданным руководством или инвестором.

Пример 1: Ниже приведены графики денежных потоков для двух проектов.

Год Проект A Проект B

0 - 1000 - 1000

1 600 300

2 500 200

3 300 1000

Требуется рассчитать срок окупаемости этих проектов. Какой из них вы рекомендовали бы, если бы это были взаимно исключающие проекты? А какой будет ваша рекомендация, если они независимы и руководство согласно только на те проекты, срок окупаемости которых не превышает двух лет?

Сначала мы рассчитаем срок окупаемости:

Год Проект A Проект А — итог Проект В Проект В — итог

0 -1000 -1000 -1000 -1000

1 600 - 400 300 - 700

2 500 100 200 - 500

3 300 400 1000 500

Проект А окупается в период между первым и вторым годом, а проект В — между вторым и третьим. Можно рассчитать срок окупаемости и более точно:

Срок окупаемости проекта A = 1 +  = 1,8 года.

= 1,8 года.

Срок окупаемости проекта B = 2 +  = 2,5 года.

= 2,5 года.

Если эти два проекта взаимно исключают друг друга, предпочтительнее окажется проект А, так как он окупается быстрее. Если это независимые проекты, все равно предпочтительным будет проект А, срок окупаемости которого меньше двух лет.

Метод расчета окупаемости очень прост, но имеет серьезные недостатки. Прежде всего, он не учитывает изменения стоимости денег. Настоящая стоимость денежных потоков, которые будут получены в будущем, меньше, чем стоимость текущих, сегодняшних денежных потоков. Другая проблема метода окупаемости заключается в том, что он не принимает в расчет те денежные потоки, которые будут получены по завершении срока окупаемости. В приведенном выше примере в проекте В совокупные денежные потоки больше, чем в проекте А, но проект В был отвергнут по критерию длительности срока окупаемости.

Из-за этих недостатков метод расчета срока окупаемости редко используется при принятии окончательного решения по проекту. Многие фирмы применяют его на этапе предварительной оценки для того, чтобы исключить из рассмотрения явно плохие проекты, а для оценки оставшихся применяют более сложные методы.

В отечественной практике окупаемость проектов в течение нормативного срока является первым критерием при отборе инвестиционных проектов, претендующих на инвестиции из государственного бюджета в форме кредитов, приобретения пакетов акций или выдачи государственных гарантий.

Расчет срока окупаемости проектов с учетом изменения стоимости денег во времени

Средневзвешенная стоимость капитала (WACC) равна 10%.

DPbA = 2 + | ||||||||||||||||||||||||||||||||||||

DPbB = 2 +

DPbB = 2 +

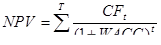

Метод чистой приведенной стоимости (Net present value, NPV)

Это наиболее значимый из всех подходов к оценке проектов. Он чаще всего используется на практике.

Чистая приведенная стоимость проекта равняется сумме текущей стоимости всех денежных потоков по проекту. В качестве приближенной ставки дисконтирования используется стоимость капитала, который требуется для финансирования проекта. Это выражается следующим уравнением:

(7.1)

(7.1)

Очевидно, что дисконтированные денежные потоки нарастающим итогом CDCF, рассчитанные для определения дисконтированного срока окупаемости, как раз и дают искомое значение NPV.

Для принятия решения используется следующие правила:

Взаимно исключающие проекты: выбирается проект с наибольшей чистой приведенной стоимостью.

Независимые проекты: выбираются все проекты с положительной чистой приведенной стоимостью.

Пример 2: Для проектов из примера 1, найти NPV. Средневзвешенная стоимость капитала (WACC) равна 10%. Какой из этих проектов вы выберете, если они взаимно исключают друг друга? Выберете ли вы оба проекта, если они независимые?

NPVA = 184.06 NPVB = 189.34

Из двух взаимно исключающих проектов А и В будет выбран проект В, у которого выше чистая приведенная стоимость.

Из двух независимых проектов А и В могут быть выбраны оба, поскольку обоих случаях NPV проектов положительна.

Дата: 2019-02-02, просмотров: 434.