1. Прямые издержки: затраты на ликвидацию, оплата судебных издержек, оплата адвокатов и аудиторов и т.д.

2. Косвенные (непрямые) издержки: увеличение стоимости заимствований, потеря будущих возможностей роста, увеличение стоимости собственного капитала в результате увеличения риска собственников капитала.

В результате увеличение долга приводит к тому, что выигрыш за счет налогового щита снижается за счет роста издержек банкротства. Практическую модель структуры капитала можно описать следующим образом:

Пример 5: Фирма полностью финансируется за счет собственного капитала и имеет годовую прибыль до вычета налогов и процентов (EBIT) в $1000, которая предполагается неизменной в течение бесконечного времени. Стоимость собственного капитала фирмы без долга равна 10% и ставка налога на прибыль - 30%. Весь собственный капитал фирмы составляет $7000, поделенный на 700 акций по $10 каждая. Руководство фирмы планирует изменить структуру капитала и привлечь заемный капитал. Руководители не уверены, каким должен быть уровень долга, но обладают следующей информацией об ожидаемых стоимостях заимствований и стоимости собственного капитала при различных уровнях долга:

| Величина долга | Стоимость долга | Стоимость собственного капитала |

| 1000 | 6% | 10,5% |

| 2000 | 7% | 11% |

| 3000 | 8,5% | 12% |

| 4000 | 10% | 14% |

Так как фирма не нуждается в дополнительном капитале, за счет долговых заимствований предполагается выкупить часть акций фирмы. Можно определить оптимальный уровень заемного капитала, определив стоимость фирмы при различных уровнях долга.

С нулевым долгом

Стоимость собственного капитала:

Так как фирма финансируется полностью за счет собственного капитала, ее стоимость будет:

Величина долга в $1000

Стоимость собственного капитала:

Стоимость фирмы такова:

Если сравнить стоимость фирмы после введения долга и фирмы, финансируемой полностью собственным капиталом, то окажется, что стоимость фирмы возросла на $266,67.

Величина долга в $2000

Стоимость собственного капитала:

Стоимость фирмы:

Величина долга в $3000

Стоимость собственного капитала:

Стоимость фирмы:

Величина долга в $4,000

Стоимость собственного капитала:

Стоимость фирмы:

Сравнение стоимости фирмы при различных уровнях долга показывает, что она максимальна при уровне долга в $2000.

Теперь предположим, что фирма решила оптимизировать структуру капитала, заняв $2000 и направив их на выкуп акций. Перед реструктуризацией капитала цена акции была $10, а число выпущенных акций составляло 700. На основе имеющейся информации первой реакцией будет разделить величину долга на текущую цену акции, чтобы получить число акций, которые надо выкупить. Предположим, что фирме удалось выкупить акции по текущей цене. То есть она выкупила 200 акций, и в обращении осталось 500 акций. Рассчитаем стоимость оставшегося собственного капитала:

Однако, поскольку из объявления все акционеры узнают, какой будет стоимость фирмы после реорганизации структуры капитала, вряд ли кто-нибудь из акционеров захочет продать акции по текущей цене. Дождавшись реорганизации, каждый акционер выиграет от увеличения стоимости акций.

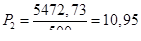

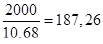

Теперь надо определить, по какой цене удастся выкупить акции. Логично предположить, что стоимость акций у оставшихся акционеров и у тех, кто продаст акции, должна быть одинаковой. В этом случае цена акции после реорганизации должна быть:

Число акций, которые можно выкупить, будет:  .

.

В тот момент, когда фирма объявит о реструктуризации капитала, цена акций подскочит до $10,68. Одной из основных причин такого скачка является предположение о совершенной информационной эффективности рынка – менеджеры и инвесторы обладают полной информацией о денежных потоках фирмы. Если это не так, тогда механизмы ценообразования, описанные выше, не действуют. Позднее мы рассмотрим проблемы, связанные с асимметрией информации.

Дата: 2019-02-02, просмотров: 428.