За время жизни фирме неоднократно приходится привлекать дополнительный капитал. В зависимости от ситуации на рынке и типа привлекаемого капитала, средневзвешенная стоимость капитала может быть разной.

Предельные, или маржинальные, затраты на капитал можно определить как средневзвешенные затраты на один доллар дополнительно привлеченного капитала. В следующем примере показано, как можно рассчитать предельную стоимость капитала фирмы.

Пример 9: Предположим, что некоторая фирма имеет на 1 млн. руб. заемного капитала по цене 12 % до уплаты налогов. Кроме того, у фирмы есть на 1 млн. руб. обыкновенных акций. Фирма только что выплатила дивиденды в размере 2 руб., и ожидается, что дивиденды будут расти на 5% ежегодно. Рыночная цена обыкновенных акций 50 руб. Определить текущую средневзвешенную стоимость капитала фирмы, ставка налога на прибыль фирмы - 20%.

Стоимость обыкновенных акций фирмы составляет

Текущая средневзвешенная стоимость капитала фирмы равна

WACC = 0,5·12·(1-0,2) + 0,5·9,2 = 9,4 %.

Выпустив облигации и акции в равных объемах, фирма планирует привлечь дополнительно 1 млн.руб. Облигации можно разместить по той же ставке 7 % до уплаты налогов. Новые акции можно продать по цене 50 руб. за акцию, но затраты на выпуск составят 6 % от стоимости выпуска. Какова маржинальная стоимость капитала фирмы?

Стоимость нового выпуска акций составит

.

.

Маржинальная стоимость капитала фирмы равна средневзвешенной стоимости нового выпуска, или

WACC = 0,5 х 12 х (1-0,2) + 0,5 х 9,47 = 9,535 %

Этот пример показывает, что предельная стоимость капитала фирмы выше, чем текущая средневзвешенная стоимость. И на самом деле, если фирма решит изменить структуру своего капитала, то изменится и предельная стоимость капитала. Например, если бы весь новый капитал привлекался путем выпуска акций, предельная стоимость капитала была бы 9,47 %.

Во многих случаях дополнительный капитал, привлекаемый фирмой, поступает из различных источников — кредиты, выпуск привилегированных и обыкновенных акций, нераспределенная прибыль. Фирма в первую очередь привлекает те источники, капитал из которых наименее дорогой. Когда один источник капитала истощается, фирма вынуждена искать другие, более дорогие, источники, и это меняет предельную стоимость капитала. Те точки, в которых меняется предельная стоимость, называются точками перелома.

Вообще такие точки перелома появляются по двум причинам:

1. повышение стоимости долга и

2. исчерпание внутренних источников (нераспределенная прибыль).

Если фирма наращивает все больше и больше долговых обязательств, привлекая кредиты или выпуская облигации, возрастает потенциальная опасность финансовых проблем, и в результате кредиторы или держатели облигаций будут настаивать на большей доходности, т.е. на более высоких ставках по кредитам или большей доходности облигаций.

Ниже приводится пример точки перелома, возникающей из-за повышения стоимости кредита.

Пример 10: Фирма планирует привлечь дополнительный капитал в размере 5 млн.руб. Из них 3 млн.руб. — новые долговые обязательства, а остальное — внутренние резервы, т.е. нераспределенная прибыль. Первые 2 млн.руб. фирма может заимствовать под 12 % в год, а дополнительный 1 млн.руб. будут стоить 13 %. Ставка налога на прибыль - 20%, стоимость нераспределенной прибыли - 15 %. Определить точку перелома и рассчитать предельную стоимость капитала при различных уровнях финансирования.

Предложенное увеличение капитала представляет собой комбинацию заимствования и использования собственного капитала в форме нераспределенной прибыли в следующей пропорции: 60 % — долг, 40 % — обыкновенные акции.

Точка перелома для заемного капитала появляется, когда стоимость заимствования возрастает с 8% до 9%. Мы можем ее рассчитать по следующей формуле:

(4.8)

(4.8)

Подставляя известные данные, получим:

руб.

руб.

Таким образом, точке перелома соответствует величина дополнительно привлекаемого капитала в 3,33 млн. руб., при этом 2 млн.руб. (60 % капитала) представлены заемным капиталом по цене 12 % до уплаты налогов, а 1,33 млн.руб. (или 40 % капитала) - нераспределенной прибылью, стоимость реинвестирования которой составляет 15%.

Предельная стоимость капитала в этот момент равна средневзвешенной стоимости капитала, или

Предельная стоимость(1-3333333,33) = 0,6 х 12 х (1-0,2) + 0,4 х15 = 11,76 %

Начиная с этого момента, предельная стоимость возрастает:

Предельная стоимость(3333333,34-5000000) = 0,6 х 13 х (1-0,2) + 0,4 х 15 = 12,24 %

Таким образом, первые 3,33 млн.руб. привлекаемого дополнительного капитала обойдутся фирме в 11,76 %, а, начиная со следующего рубля (в нашем случае – копеек), привлекаемые средства станут для фирмы дороже, и будут стоить 12,24 %.

Когда у фирмы нет больше нераспределенной прибыли для реинвестирования и ей приходится выпускать новые акции, появляется точка перелома, связанная с выпуском обыкновенных акций.

Следующий пример показывает расчет точки перелома, связанной с выпуском обыкновенных акций.

Пример 11: Структура капитала фирмы следующая: 70% — обыкновенные акции, 30% — заемные средства. Фирма планирует дополнительно привлечь $10000000, сохраняя прежнюю структуру капитала. Все необходимые заемные средства можно получить по цене 8%. Фирма только что выплатила дивиденды в размере $3, и ожидается, что размер дивидендов будет возрастать ежегодно на 6%. Текущая цена обыкновенных акций фирмы — $50. Фирма может выпустить новые акции по той же цене с затратами на выпуск 5%. В распоряжении фирмы имеется $5000000 нераспределенной прибыли. Ставка налога на прибыль фирмы — 30%. Найти точку перелома, определяемую внутренними резервами, и предельную стоимость капитала.

Прежде всего, рассчитаем стоимость реинвестирования нераспределенной прибыли и выпуска новых акций:

- стоимость нераспределенной прибыли

- стоимость нераспределенной прибыли

- стоимость выпуска новых акций

- стоимость выпуска новых акций

Точка перелома, определяемая наличной нераспределенной прибылью, рассчитывается таким образом:

Точка переломаНераспред. прибыль =  (4.9)

(4.9)

Теперь мы можем рассчитать искомую точку перелома:

Точка перелома Нераспред. прибыль =

До этого уровня предельная стоимость капитала составляет

Предельная стоимость(1-7142857,14) = 0,3 х 8 х (1-0,3) + 0,7 х 12,36 = 10,332 %

После привлечения 7142857,14 долларов дополнительного капитала новый капитал станет дороже:

Предельная стоимость (7142857,14-10000000) = 0,3 х 8 х (1-0,3) + 0,7 х 12,69 = 10,563 %

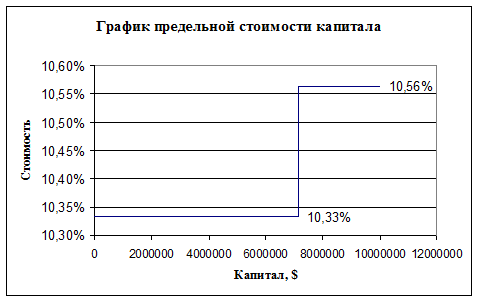

Предельную стоимость на разных уровнях привлечения капитала можно представить графически.

Вот как выглядит график стоимости капитала для примера 10:

На приведенном графике стоимость капитала возрастает на 0,231%, когда капитал равен $7142857,14.

Выводы

Фирмы нуждаются в капитале для инвестиций в реальные активы. В этом случае под капиталом понимаются все его формы, включая заемный капитал. Простейший способ оценить стоимость капитала — рассмотреть альтернативные вложения для инвестора. Например, если кредитор может получить доход в 10 % от фирмы А, то фирма В с аналогичным уровнем риска должна обеспечивать такую же доходность.

Поскольку капитал представляет собой комбинацию различных возможных источников, мы можем рассчитать его средневзвешенную стоимость.

Понятие предельная стоимость нового капитала актуально для фирм, привлекающих дополнительный капитал для новых инвестиций. Когда фирма исчерпывает более дешевые источники капитала, она проходит через точки перелома предельной стоимости капитала. Важный инструмент для принятия решений по планированию капиталовложений - график предельной стоимости капитала.

Контрольные вопросы по теме «Стоимость капитала»

1. В чем состоит основной принцип оценки стоимости капитала?

2. Почему заемный капитал бывает дешевле собственного? Для каких субъектов рынка это не так и почему?

3. Что показывает средневзвешенная стоимость капитала? Для чего ее рассчитывают?

4. По каким причинам появляются точки перелома, меняющие предельную (маржинальную) стоимость капитала?

5. Предельная стоимость капитала - практическое применение. Для чего и как рассчитывают маржинальные точки (точки перелома)? При каких условиях они возникают?

Глава 5. Структура капитала

В предыдущей главе проводилась оценка стоимости различных источников капитала с точки зрения фирмы, использующей эти источники. Каким образом фирмы принимают решения о выборе структуры капитала, каковы лучшие сочетания разных источников собственного и заемного капитала? Что лучше использовать при начинании нового проекта – собственный или заемный капитал? Решения о выборе и изменении структуры своего капитала фирма принимает редко, и они имеют долгосрочные последствия, оказывая влияние на общий риск фирмы и ее стоимость.

Любая предпринимательская деятельность связана с неопределенностью и риском. С точки зрения управления финансами в области корпоративных рисков наиболее существенными являются два вида рисков: операционный (деловой), связанный со структурой затрат фирмы, и финансовый, связанный со структурой капитала фирмы. Операционный риск– это риск, связанный с ведением бизнеса, т.е. риск изменения дохода в зависимости от изменения условий бизнеса, а риск, возникающий при использовании заемного капитала – это финансовый риск.

Рассмотрим эти виды рисков более подробно.

Дата: 2019-02-02, просмотров: 680.