Рыночные процентные ставки подвержены изменениям. Факторами этих изменений являются инфляция, регулирование ставок рефинансирования, резервирования, дефицит или профицит государственного бюджета, торговый баланс страны, курс отечественной валюты, уровень деловой активности и пр.

Поскольку среднерыночная ставка изменяется, то это влияет и на цены облигаций, обращающихся на рынке, ведь рыночная ставка - эта та ставка доходности, по которой оцениваются облигации.

Рассмотрим пример влияния изменения ставки доходности на цены купонных облигаций с разными сроками жизни: 1-летняя и 14-летняя облигации с 15%-ным купоном продаются сегодня по цене в 1000 рублей (они являются паритетными, т.е. ставка выплат по купонам i совпадает с доходностью к погашению у и равна 15%).

Инвестор приобрел сегодня 14-летнюю облигацию, но очень скоро (скажем. через месяц) среднерыночная доходность неожиданно выросла до 20%. Оценим, как это повлияет на цену 14-летней облигации: PV14 = 150 x 4,6106 + 1000 x 0,0779 = 769,49

Это означает, что на каждой купленной облигации инвестор потеряет по 230,49 руб. (потери составят 23% от размера инвестиции - риск изменения ставки реинвестирования).

Кто из потенциальных инвесторов в данном случае рискует больше: тот, кто купит облигацию с длительным сроком погашения или краткосрочных? Чтобы это понять, сравним колебания цены наших 1-летней и 14-летней облигаций:

PV1 = 1150 : 1,2 = 958,33 руб., т.е. потери владельца однолетней облигации от роста среднерыночной доходности составят 41,67 руб., или 4,17% от размера инвестиции.

Очевидно, что чем больше срок до погашения облигации, тем сильнее изменяется ее цена в ответ на равное изменение процентных ставок, тем, соответственно, выше чувствительность цены к изменению этих ставок и выше риск. Напомним, что риск в финансах измеряется изменчивостью доходности активов. В данном случае активами являются облигации разной продолжительности, а риск их оценивается изменчивостью доходности (цены этих облигаций) при разных уровнях среднерыночной доходности: риск вложений в долгосрочные облигации выше, чем в краткосрочные.

Логическое объяснение повышения риска инвестиций в долгосрочные активы.

Инвестор, купивший 14-летнюю облигацию с 15-%ным купоном за 1000 руб., рассчитывал на среднегодовой доход в 15% (150 руб. в год - купонные выплаты). Однако через месяц доходность сопоставимых по риску облигаций выросла до 20%, следовательно, в следующие 14 лет инвестор обречен получать доход в 150 руб. в год, хотя другие инвесторы, вложившиеся в подобные облигации после повышения среднерыночной доходности, купили их за меньшую цену (769,49 руб.), в результате чего среднегодовая доходность окажется выше на 5%.

Инвестор, купивший 1-летнюю облигацию с 15-%ным купоном за ту же цену, тоже пострадает, но масштаб его потерь окажется существенно меньшим, поскольку в конце года он получит 1150 руб. (150 - купон и 1000 - номинал) и сможет реинвестировать их в облигации с 20-% - ой доходностью.

Рассмотрим обратную ситуацию, когда среднерыночная доходность не растет, а падает, скажем, до 10%. Это означает, что инвестор, купивший 1-летнюю облигацию с 15-%ным купоном за 1000 руб., через год, получив 1150 руб., сможет их реинвестировать только под 10%, поскольку текущая их цена отреагирует на снижение доходности, поднявшись до 1045,45 руб., т.е. по истечение срока погашения этих облигаций, инвестор, желающий купить такие же облигации, вынужден будет платить за них большую цену, чем год назад. А если бы он год назад купил не 1-летнюю, а 14-летнюю облигацию, то ее цена при снижении доходности выросла бы до 1368,33 руб. (PV14 = 150x7.3667 + 1000/1.114), т.е. доходность инвестиции в эту облигацию одномоментно достигла бы 36, 83%.

Таким образом, процентный риск (риск изменения ставки доходности, риск реинвестирования) отражает продолжительность времени, в течение которого инвестор связан с данным инвестиционным решением. Практические значение полученных результатов состоит в тех рекомендациях, которые из них следуют: если в экономике наблюдается тенденция к снижению среднерыночной доходности, то выгоднее инвестировать в долгосрочные облигации, если наоборот - к росту доходности, то - в краткосрочные активы.

Итак, срок погашения облигации - одна из важнейших ее характеристик. Графически чувствительность актива к изменению рыночной процентной ставки определяется углом наклона кривой (см. рисунок), описывающей зависимость его цены от уровня среднерыночной доходности. Чем круче кривая, тем сильнее изменяется цена облигации при изменении процентной ставки.

Два вида активов, характеризующиеся одинаковой кривой, покажут одинаковую оценку чувствительности к изменению рыночной доходности.

PV

PV

Rm

Rm

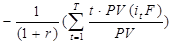

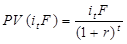

Наклон кривой задается формулой:  , где

, где

PV ( itF ) - это PV наличных потоков itF, приведенных по ставке r.

Наклон кривой показывает, насколько понизится (в стоимостном выражении) цена PVоблигации при повышении ставки r на 1 % и наоборот. Этот показатель называется модифицированной дюрацией (Mod.Dur)

Mod.Dur =

(3.7)

(3.7)

Выражение в скобках называется продолжительностью, дюрацией (duration) и может интерпретироваться как средневзвешенный срок погашения актива:

Duration =  (3.8)

(3.8)

и

PV = PV(i1F) + PV(i2F) + … + PV ( iTF )

Из формулы следует, что продолжительность определяет вес (номер текущего года) каждого из денежных потоков к нулевому (текущему) моменту.

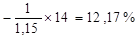

Рассчитаем дюрацию и процентное изменение цены для нашей 14-летней облигации:

| Номер года t | Денежные потоки по годам CFt | Коэффициент дисконтирования (табл. С-1) | PV денежных потоков по годам | Взвешенная РV денежных потоков |

| 1 | 150 | 0,869565 | 130,4348 | 130,4348 |

| 2 | 150 | 0,756144 | 113,4216 | 226,8431 |

| 3 | 150 | 0,657516 | 98,62743 | 295,8823 |

| 4 | 150 | 0,571753 | 85,76299 | 343,0519 |

| 5 | 150 | 0,497177 | 74,57651 | 372,8826 |

| 6 | 150 | 0,432328 | 64,84914 | 389,0948 |

| 7 | 150 | 0,375937 | 56,39056 | 394,7339 |

| 8 | 150 | 0,326902 | 49,03527 | 392,2821 |

| 9 | 150 | 0,284262 | 42,63936 | 383,7543 |

| 10 | 150 | 0,247185 | 37,07771 | 370,7771 |

| 11 | 150 | 0,214943 | 32,24148 | 354,6563 |

| 12 | 150 | 0,186907 | 28,03607 | 336,4329 |

| 13 | 150 | 0,162528 | 24,37919 | 316,9295 |

| 14 | 1150 | 0,141329 | 162,528 | 2275,391 |

| 1000 | 6583,147 |

Dur = 6583,147/1000 = 6,58 лет, т.е. инвестиции в данную облигацию окупятся за 6,58 лет, а весь оставшийся срок (7,42 года) облигация будет «работать» на инвестора, принося ему доход, при условии, что среднерыночная доходность за весь срок жизни облигации будет оставаться на уровне 15% годовых. Однако, маловероятно, что за 14 лет доходность не изменится, поэтому рассчитаем процентное изменение цены облигации:

Это означает, что если ставка доходности вырастет на 1%, то цена облигации упадет на 5,72%.

Много это или мало? От каких факторов кроме срока остающейся жизни облигаций зависит их чувствительность к изменению рыночной ставки доходности? Чтобы ответить на этот вопрос, заполним таблицу, в которой отразим результаты вычислений показателя дюрации и процентного изменения цены нашей 14-летней облигации при меняющихся параметрах ставки выплат по купонам и текущей рыночной ставки доходности:

| Характеристики облигации |

Дюрация | Процентное изменение цены | |

| Ставка выплат по купонам i | Доходность к погашению у | ||

| 15 | 15 | 6,583147 | -5,72448 |

| 15 | 12 | 7,14293 | -6,37762 |

| 15 | 10 | 7,535962 | -6,85087 |

| 15 | 20 | 5,746948 | -4,78912 |

| 10 | 15 | 7,072663 | -6,15014 |

| 10 | 12 | 7,682102 | -6,85902 |

| 10 | 10 | 8,103356 | -7,36669 |

| 10 | 20 | 6,144517 | -5,12043 |

Расчеты показывают, что эффект повышения чувствительности цены облигации к изменению ставки рыночной доходности проявляется тем больше, чем ниже размер текущих денежных доходов (т.е. в применении к оценке купонных облигаций - чем ниже ставка выплат по купонам) и чем ниже среднерыночная доходность (доходность к погашению). Наиболее чувствительными оказываются облигации со ставкой по купонам в 10% и доходностью к погашению в 10% и наименее чувствительными 15%-ные облигации с доходностью 20%.

Таким образом, показатель дюрации помимо своеобразного "срока окупаемости" дает инвестору информацию о степени чувствительности (процентное изменение цены, или модифицированная дюрация) тех или иных облигаций к изменению рыночной доходности.

Перечисленные достоинства параметра дюрации распространяются не только на купонные, но и на чистые дисконтированные (бескупонные) облигации.

Рассмотрим опять-таки 14-летнюю бескупонную облигацию, по которой в момент погашения выплачивается 1150 руб. Определим. по какой цене эта облигация будет продаваться сегодня, если среднерыночная доходность составляет 15%:

PV = 1150/1.1514 = 162,53 руб.

Все ежегодные денежные потоки (кроме последнего - 14-го), по этой облигации нулевые, поскольку текущих выплат по ней не предусмотрено, следовательно, для расчета дюрации мы должны денежный поток последнего года, умноженный на порядковый номер этого года (14), поделить на текущую цену облигации:

Этот ответ был очевиден.

Этот ответ был очевиден.

Модифицированная дюрация (процентное изменение цены) =

Очевидно, что бескупонные облигации наиболее чувствительны к изменению ставки рыночной доходности, т.е. наиболее рискованны, поэтому их не выпускают на длительные сроки.

Понятие дюрации в финансовый обиход ввел английский финансист-математик по фамилии Маколэй. Сегодня - это одно из самых важных понятий оценки облигаций. Оно часто используется как отправная точка для ответа на вопрос, какие выбрать активы, чтобы гарантировать выполнение своих денежных обязательств в срок. Ответить на этот вопрос непросто. Чтобы определить, сможете ли вы своевременно ответить по денежным обязательствам (выплатить долги), оценка активов обязательно должна сопоставляться с пассивами. Если среднерыночная ставка доходности не меняется, тогда проблемы нет и задача решается просто: инвестор выбирает облигации с такими сроками погашения, которые соответствуют срокам выполнения его обязательств. Но в реальной жизни среднерыночная ставка доходности подвержена изменениям, и показатель дюрации позволяет это учитывать при формировании портфеля инвестиций. Если активы и пассивы имеют одинаковую дюрацию (продолжительность), то цена активов и цена пассивов будут равно чувствительны к изменению рыночной доходности.

Дюрация позволяет ответить на вопрос, что произойдет с текущей (курсовой) стоимостью активов и пассивов, если реальный уровень рыночной доходности изменится. Поскольку чувствительность двух облигаций к изменению ставки доходности рынка одинакова для любых сроков погашения, то дисконтировать все денежные потоки по 1-летней и 20-летней облигации необходимо по единой ставке - ставке среднерыночной доходности. Именно это подразумевается, когда применяется простая ставка у (доходности к сроку погашения, или среднерыночная ставка доходности) в формуле PV.

В реальности же деле, когда ставка рыночной доходности изменяется во времени, кривая PV (цены облигации) искривляется как при простом снижении или повышении, поэтому дюрация позволяет рассчитать процентное изменение цены, которое является хорошим приближением к точному ответу.

Приобретая активы с разными сроками жизни, инвестор должен отслеживать свой портфель по параметру дюрации при меняющейся ставке рыночной доходности и решать, какие из активов следует продать к определенному сроку, т.е. к сроку выполнения обязательств, а какие пока не трогать.

Пример 11. Допустим, вскоре инвестору предстоит погасить обязательства. Текущая среднерыночная доходность равна 15%. Рассчитаем по каждому из активов:

| Активы | Срок остающейся жизни | Дюрация | Процентное изменение цены |

| А | 20 лет | 7,58 | -6,59 |

| В | 14 лет | 6,6 | -5,72 |

| С | 10 лет | 6,24 | -5,42 |

| D | 5 лет | 4,08 | -3,55 |

| Е | 2 | 1,91 | -1,59 |

Далее необходимо определить тенденцию в изменении среднерыночной доходности, анализируя, например, временную структуру процентных ставок или ориентируясь по ставкам форвард. Если рынок прогнозирует снижение доходности, то лучше инвестировать в долгосрочные облигации (сегодня они дешевы, но с изменение рыночной ставки процента цена на них вырастет более существенно, чем на краткосрочные активы), а продавать (чтобы погасить текущие обязательства) - краткосрочные. И наоборот - если рынок ожидает повышения ставки рыночной доходности, то это снизит цены всех облигаций - и краткосрочных, и долгосрочных, но долгосрочные отреагируют большим снижением цен, поэтому рекомендуется, не дожидаясь этого снижения, продавать долгосрочные облигации и инвестировать в краткосрочные активы.

Вернемся к нашему примеру. В скором времени инвестору необходимо продать что-то из своего портфеля, чтобы ответить по обязательствам. Допустим, ожидается снижение рыночной доходности с 15% до 12%. Пока этого не произошло инвестору следует докупить активы А или В и, дождавшись падения рыночной доходности (т.е. повышения цен), продать активы Е и/или D, чтобы полученного от продажи дохода хватило на погашение обязательств. Если, наоборот, ожидается повышение рыночной доходности, скажем, до 17%, то рекомендуется до этого повышения продать активы с наивысшим показателем дюрации (те активы, которые в наибольшей степени упадут в цене при повышении рыночной доходности) и погасить свою задолженность перед кредитором, а затем, дождавшись падения цен, купить краткосрочные активы.

Дата: 2019-02-02, просмотров: 399.