Мы уже установили, что доходность к погашению – это процентная ставка, прогнозируемая рынком. При этом рынок учитывает следующие факторы.

Инфляционный риск: Покупая облигацию, вы обмениваете затраты в сегодняшних деньгах (рублях, долларах, др.) на серию будущих платежей. Если предположить возможность инфляции в течение срока жизни облигации, стоимость купонных выплат и номинальная стоимость погашения в реальном исчислении будут ниже. Это мы и называем инфляционным риском.

Пример 12: Найти реальную фактическую доходность облигации номиналом с купоном 10 %, 1000 руб., сроком жизни = 3 года и доходностью к погашению 10 %, если ежегодная инфляция в течение трех лет составляла 4 %?

Поскольку доходность к погашению равна купонной ставке облигации, это паритетная облигация, цена которой равна ее номиналу 1000 руб. Реальную доходность этой облигации можно рассчитать с использованием графика платежей. Номинальная стоимость всех будущих доходов рассчитывается следующим образом.

0 1 2 3

1000 100 100 1100

110

110

121

121

1331

Мы можем рассчитать реальную стоимость 1331 руб., дисконтируя ее на три года по ставке инфляции 4%. Будущая стоимость всех платежей имеет реальное значение  руб. Поскольку сегодня нужно заплатить 1000 руб., чтобы получить этот будущий доход через три года, неявная учетная ставка равна

руб. Поскольку сегодня нужно заплатить 1000 руб., чтобы получить этот будущий доход через три года, неявная учетная ставка равна

= 5,77 %.

= 5,77 %.

Риск дефолта: Одним из основных источников риска для держателя облигации является возможность того, что эмитент откажется платить по купонам и погашать номинал. Все облигации, кроме обязательств федерального правительства, имеют определенную вероятность дефолта. Степень риска может быть очень малой для эмитентов, устойчивых в финансовом отношении, но для финансово слабых эмитентов она может оказаться значительной.

Риск реинвестирования: Мы уже видели, что фактическая доходность облигации зависит от ставки реинвестирования купонных выплат. Поскольку условия на финансовых рынках постоянно изменяются, меняется и ставка реинвестирования. Для облигаций с длительным сроком погашения вероятность изменений ставки выше.

Доходность облигации к погашению равна реальной процентной ставке плюс премии за каждый из перечисленных рисков.

Доходность к погашению = Реальная ставка +

+ Премия за инфляционный риск +

+ Премия за риск дефолта +

+ Премия за риск реинвестирования (3.9)

Долговые обязательства правительств, являясь безрисковыми, сводят премию за риск дефолта к нулю. Облигации с нулевым купоном сводят к нулю риск реинвестирования купонных выплат. Поэтому облигации с нулевым купоном, выпущенные, например, правительствами, сопряжены только с инфляционным риском.

Кривые доходности

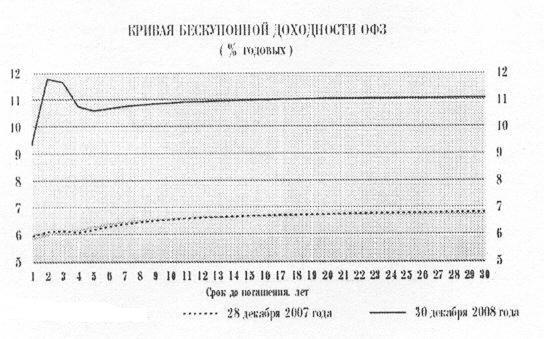

Кривая доходности представляет собой график изменения доходности облигаций и векселей министерства финансов с разными сроками погашения. Поскольку для федеральных бумаг нет риска дефолта, их доходность равна сумме реальной процентной ставки, премии за инфляционный риск и премии за риск реинвестирования. Ниже показана кривая доходности федеральных ценных бумаг ОФЗ (Облигации Федерального Займа) на конец 2007 и 2008 гг.

Источник: Годовой отчет 2008 Центрального Банка Российской Федерации

Приведенный график ясно показывает, что кривые доходности значительно изменились. Так, кривая доходности на конец 2007 года показывала небольшой (с 6 до 6,7%) монотонный рост доходности ОФЗ по мере увеличения срока долговых обязательств. Заметим, что ставка рефинансирования Центрального Банка РФ до 18 июня 2007 г. составляла 10,5% , а с 19 июня до 3 февраля была снижена до 10% годовых, что свидетельствовало об укреплении нашей экономики.

Центробанк поднял ставку до 10,25% 4 февраля, а на 30 декабря 2008 г., как показывает кривая доходности ОФЗ, ситуация существенно изменилась:

во-первых, доходность всех ОФЗ резко выросла (в среднем на 4,5%),

во-вторых, почти вдвое она выросла для ОФЗ с короткими сроками жизни (от 1 до 2 лет),

в-третьих, доходность ОФЗ со сроками от 2 до 5 лет оказалась ниже, чем для двухлетних и облигаций со сроками свыше 5 лет.

Попробуем выяснить причину такого изменения, анализируя структуру процентных ставок.

Кривая доходности на конец 2007 года характеризует нормальное состояние экономики, соответствующее концепции доходности и риска: чем больше срок до погашения облигации, тем более они рискованны и тем выше должна быть их доходность, поскольку более высокий риск компенсируется большей доходностью. Более высокая доходность ОФЗ (и вообще любых облигаций) проявляется в том, что их текущая цена ниже, чем у краткосрочных облигаций. Именно по колебаниям цены облигации можно судить об изменении ее доходности.

Почему же в 2008 году кривые доходности так резко изменились? Как известно, в середине 2007 г. в США разразился ипотечный кризис, затронувший сердце американской экономики – ее банковскую систему и вылившийся в глубокий мировой финансовый кризис. Поскольку Российская экономика стала к этому времени частью мировой, глобальной экономики, финансовый кризис не обошел ее стороной. Это проявилось в том, что крупнейшие российские корпорации и банки, которые в течение 4-5 лет бурного роста экономики привыкли кредитоваться и перекредитовываться на внешних финансовых и фондовых рынках под невысокие (4-6% - это как раз соответствует ожидаемой в 2007 г. доходности ОФЗ), потеряли доступ к этому рынку кредитов.

В начале 2008 г., когда США столкнулись с необходимостью серьезных вливаний денежной ликвидности в свою банковскую систему, резко выросла стоимость заимствований (ставки по кредитам и доходность долговых обязательств – корпоративных и правительственных облигаций). Соединенные Штаты, являясь в течение многих лет самым крупным кредитором мира, прекратили кредитовать другие экономики, в результате чего финансовый кризис стал глобальным. В России это проявилось в том, что инвесторы перестали доверять долгосрочным долговым обязательствам: кривая доходности ОФЗ с короткими (2-3 года) сроками существенно выше, чем доходность по более длинным облигациям. Это противоречит концепции доходности и риска и свидетельствует о кризисной ситуации в экономике.

Ставки "спот"

Процентные ставки "спот" – это текущие ставки по бескупонным облигациям, свободным от риска дефолта с разными сроками погашения, т.е. ставки спот определяются на текущий момент по федеральным ценным бумагам. Таким образом, в соответствии с этим определением примем доходность правительственных облигаций (ОФЗ, ГКО) с нулевым купоном за ставку "спот".

Однако многие правительства не выпускают бескупонных облигаций со сроком погашения свыше одного года, поэтому необходимо рассчитывать ставки «спот» на сроки более года. Для расчета ставок "спот" на сроки свыше 1 года по доходности купонных облигаций применяется метод "шаг за шагом", который показан на следующем примере. Подобные расчеты всегда выполняются на конкретную дату, поскольку ставка «спот» - это текущая, сегодняшняя ставка.

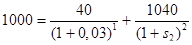

Пример 12: Допустим, что 1.07.01 г. мы имеем следующие цены и доходности для различных облигаций:

Срок Купон Номинал Цена Доходность

1 год - 1000 970,87 3 %

2 года 4% 1000 1000,00 4 %

3 года 5% 1000 1000,00 5 %

Рассчитать двух- и трехлетние ставки "спот" по этой информации.

Предположим, что ставки "спот" имеют следующие значения:

s1 – ожидаемая доходность на один год

s2 – среднегодовая ожидаемая доходность за двухлетний период

s3 – среднегодовая ожидаемая доходность за трехлетний период

Поскольку первая облигация имеет нулевой купон, годовую доходность такой облигации можно принять за ставку "спот" на один год. Тогда s1 = 3%. Цена второй облигации представляет собой текущую стоимость будущих доходов облигации, дисконтированных с помощью соответствующей учетной ставки. Эта учетная ставка и будет ставкой "спот". Цена второй облигации записывается следующим образом:

Решая это уравнение, находим значение s2, равное 4,0202%. Запишем цену третьей облигации:

И опять решаем относительно s3 и получаем 5,0689 %.

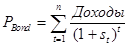

В общем случае можно записать цену облигации, как текущую стоимость всех будущих доходов, дисконтированных по подходящей ставке "спот". Общая формула такова:

(3.10)

(3.10)

Доходы по купонным облигациям состоят из платежей по купонам и погашения номинала.

Ставки "форвард"

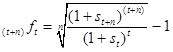

С помощью ставок "спот" мы можем косвенно рассчитать будущие ставки "спот", которые мы будем называть ставками "форвард". Это ставки по правительственным бескупонным облигациям, которые получаются из рассмотрения ставок "спот". Иными словами, ставки «форвард» - это будущие ставки «спот», потому что момент оценки по ним отодвинут в будущее.

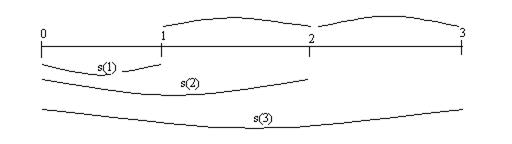

На рис.3.1 ставки "спот" – это ожидаемые в нулевой момент процентные ставки по бескупонным облигациям с разными сроками погашения. Например, s2 – это ожидаемая в нулевой момент среднегодовая ставка "спот" для двухлетнего срока. Иными словами, среднегодовая за двухлетний период ставка "спот" – это доходность двухлетней облигации с нулевым купоном. С другой стороны, 2f1 – это ожидаемая в конце первого года ставка "спот" по однолетней бескупонной облигации. Аналогичным образом, 3f1 – это ожидаемая в конце первого года среднегодовая ставка "спот" за двухлетний период.

В общем случае ставки "форвард" выражаются следующим образом:

(t+n)ft – среднегодовая ставка форвард в момент t на n лет.

Проиллюстрируем ставки спот и форвард на рисунке 1.3.

3f1 2f1 3f 2

3f1 2f1 3f 2

Рис. 3.1. Ставки "спот" и "форвард"

Математическое выражение для ставки "форвард" записывается так:

(3.11)

(3.11)

Пример 13: По следующим ставкам "спот" рассчитать ставки "форвард" на один и два года.

s1 = 4%; s2 = 5%; и s3 = 6%

Для расчета можно использовать формулу 3.9.

Первые два значения дают расчетные ставки "спот" по одногодичным займам в конце первого и второго годов, третья – расчетная двухгодичная ставка в конце первого года.

Дата: 2019-02-02, просмотров: 476.