Если вы покупаете облигацию по цене выше или ниже номинала, вы имеете прирост или уменьшение капитала. За один период эта величина равна разнице между ценой облигации в начале периода и номинальной стоимостью на конец периода. В процентах от цены акции прирост или убытки между периодами 0 и 1 можно выразить следующим образом:

(3.4)

(3.4)

Пример 5: Найти прирост или уменьшение капитала по облигации из примера 3 за первый год.

Прежде всего, необходимо определить цену облигации на конец периода 1. Ее можно найти, предположив, что доходность останется неизменной, а число периодов до погашения сократилось на 1 и теперь равно 4. Подставляя известные данные в уравнение 3.2: Номинал = 1000; Купон = 100, n = 4 и y = 0.09, найдем цену облигации в конце периода 1. Она 1032,40 руб. Теперь мы можем рассчитать прирост/ уменьшение капитала по формуле 3.4.

Доходность к погашению за один период равна сумме текущей доходности и прироста (уменьшения) капитала за этот период:

Доходность к погашению = Текущая доходность + Доход/убыток на капитал (3.5)

Сложив текущую доходность и доход/убыток капитала из примеров 4 и 5, получим в результате 9%, т.е. ту же оценку доходности, которую мы получили в примере 3.

Цена облигации с премией со временем уменьшается, и в момент погашения ее цена равна номиналу. Точно также цена облигации с дисконтном постепенно растет и достигает номинала в момент погашения.

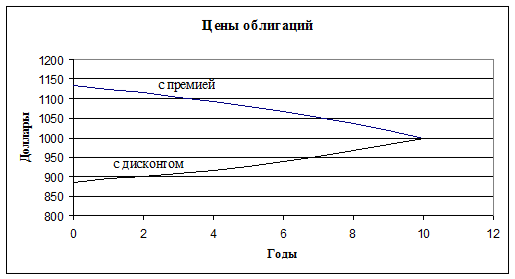

Пример 6: Рассмотрим две облигации со сроком погашения 10 лет и ежегодным купоном 10%, номинал которых равен 1000 руб. Для одной облигации доходность к погашению равна 12% (облигация с дисконтом), а для другой 8% (облигация с премией). Рассчитать цены и премию/дисконт по каждой облигации на следующие пять лет; построить график.

Прежде определим цены и премию/дисконт на следующие три года.

На графике представлена динамика цен облигаций на 10 лет.

График показывает, что к сроку погашения цена облигации действительно становится равной номиналу. Заметим, что изменение цены происходит нелинейно.

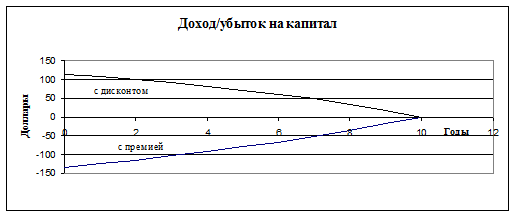

На следующем графике показан прирост (убытки) капитала для этих облигаций.

И опять мы видим, что со временем доход или убыток на капитал уменьшаются. Другой интересный момент — премия и дисконт изменяются несимметрично по отношению к доходности. В данном примере облигация с премией имеет доходность к погашению, которая на 2% ниже купонной ставки, и премию в размере 134,20 руб. Для облигации с дисконтном доходность к погашению на 2% выше ставки выплат по купонам, и дисконт по цене равен 113 руб. Очевидно, что увеличение дисконтной ставки на два процента не компенсирует повышения цены, вызванного уменьшением доходности на 2%. Соотношение между доходностью и ценой облигации является выпуклым, и это вызывает разные (непропорциональные) изменения цены при колебании доходности.

Облигации с нулевым купоном

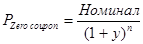

Это облигации, которые не предусматривают купонных выплат и поэтому выпускаются по цене ниже номинала. По этой причине их иногда называют «чистыми дисконтными облигациями». Примерами таких ценных бумаг являются обязательства министерства финансов США или российские ГКО. Цена такой облигации находится по следующей простой формуле.

(3.6)

(3.6)

Пример 7: Допустим, что облигация с нулевым купоном выпущена 1 июля 2010 г. со сроком погашения 3 года и номиналом 1000 руб. Если ее доходность равна 6%, по какой цене она должна продаваться? Какой будет цена в конце первого, второго и третьего года?

Подставляя известные данные в уравнение 3.6, рассчитаем текущую цену облигации:

Изменяя число лет на 2, 1 или 0, мы можем рассчитать цену облигации в конце первого года, второго и третьего года.

Цена в конце первого года = 890,00

Цена в конце второго года = 943,40

Цена в конце третьего года = 1000 руб.

Как и с обычными облигациями, доходность облигаций с нулевым купоном непосредственно не известна, и ее необходимо оценивать ее с помощью прогнозируемой учетной ставки.

Пример 8: Найти доходность к погашению облигации с нулевым купоном со сроком погашения 5 лет и номиналом 1000 руб., если ее текущая цена = 620,92 руб.

Дата: 2019-02-02, просмотров: 507.