Если есть активы с нулевым риском, то инвесторы при составлении портфеля могут выбирать между этими активами и более рискованными инвестициями. Для простоты предположим, что все инвесторы держат на руках один и тот же эффективный портфель, так называемый "рыночный портфель". Это не очень реалистичное предположение, поскольку в действительности портфели всех инвесторов отличаются. Но если все акции на рынке представить как один портфель, то у каждого инвестора будет на руках часть этого глобального портфеля, который и называется рыночным портфелем.

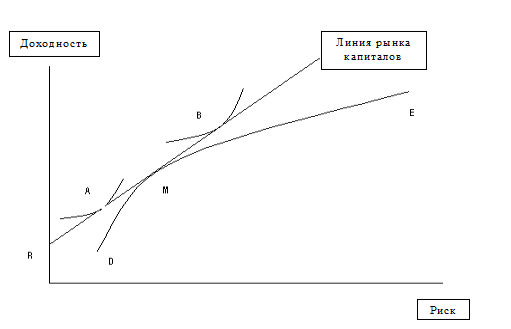

Следующий рисунок иллюстрирует пространство выбора индивидуальных инвесторов при наличии ценных бумаг, обеспечивающих нулевой риск.

Рис. 2.8. Подбор портфеля при наличии активов с нулевым риском

При наличии активов с нулевым риском у инвестора есть выбор из трех вариантов: во-первых, вложить все средства в безрисковые активы R; во-вторых, инвестировать в рыночный портфель М; в-третьих, вложить в комбинацию этих активов.

Выбор каждого инвестора зависит от его индивидуальных предпочтений. На приведенном выше рисунке инвестор А вкладывает часть средств в активы с нулевым риском, а остальные - в рыночный портфель. С другой стороны, инвестор В вложил и собственные, и заемные средства в рыночный портфель. Если портфель инвестора находится на отрезке RM, это означает, что часть своих средств он вложил в активы с нулевым риском, а остальные средства — в рыночный портфель; если портфель попадает в точку М, то все средства инвестора вложены в рыночный портфель. Если же его портфель находится на прямой RM за точкой М, то это означает, что он берет деньги в долг по ставке активов безрисковых активов R и вкладывает эту сумму в рыночный портфель.

Линия RM представляет набор инвестиционных возможностей, который называется "Линией рынка капиталов".

Равновесие рынка капиталов

Ценными бумагами торгуют на фондовом рынке (рынке капиталов). Рассмотрим, как инвесторы используют концепции риска и доходности для оценки ценных бумаг.

Прежде всего, покажем связь между риском, доходностью и ценой акций. Сделаем некоторые предположения о характеристиках рынков капитала и поведении инвесторов:

1. Ожидания инвесторов однородны. Это значит, что все инвесторы одинаково прогнозируют будущие цены, доходность и стандартное отклонение доходности.

2. Поведение инвесторов рационально, то есть они стараются оптимизировать доходность и рискованность вложения средств, не имея других установок.

3. Инвесторы не платят никаких налогов или комиссионных при покупке и продаже ценных бумаг.

4. У инвесторов есть возможность брать и давать деньги в долг по ставке активов с нулевым риском.

На первый взгляд, эти предположения нереалистичны. Например, первое предположение об однородности ожиданий инвесторов в реальной жизни не выполняется, поскольку у каждого из них есть свой прогноз доходности и цен. Точно так же в реальной жизни есть доходы и другие издержки, связанные с каждой сделкой. В рациональности поведения инвесторов также можно иногда усомниться. Эти предположения позволят упростить описание такой сложнейшей системы как фондовый рынок и анализировать ее с помощью известных инструментов – риска и доходности. Адекватность такой модели реальной практике можно поверить на фактических данных.

Рассмотрим определение цены акций на рынке, где ожидания всех инвесторов о будущем цен, доходности и риска одинаковы. Для иллюстрации приведем следующий пример.

Пример 15: Рассмотрим следующие акции, имеющие одинаковое стандартное отклонение доходности.

Акции P0 E0[P1] Ожидаемая доходность

A 50 руб. 55 руб. 10 %

B 50 руб. 56 руб. 12 %

Можно ли ожидать, что текущая цена Р0 останется для обеих акций одинаковой, т.е. 50 руб.?

Рациональный инвестор, который обращает внимание на ожидаемую доходность и риск, измеряемый стандартным отклонением ожидаемой доходности, сразу же увидит, что акции В лучше для вложения средств, чем А, поскольку они дают большую доходность при том же риске. На рынке с нулевыми издержками по сделкам инвесторы начнут продавать акции А и покупать В. Это, в свою очередь, снизит цены на акции А и повысит цены на акции В, пока ожидаемая доходность обоих видов акций не сравняется.

Предположим, что цены корректируются следующим образом:

Акции P0 E0[P1] Ожидаемая доходность

A 50,0893 руб. 55 руб. 9,8039 %

B 51,0000 руб. 56 руб. 9,8039 %

Цены акций А и В колебались, пока они не достигли такого уровня, что ожидаемая доходность обоих видов акций не стала одинаковой.

Разные виды риска

Общий уровень риска для акций определялся как стандартное отклонение их ожидаемой доходности. Как было показано, при объединении акций в портфеле общий уровень риска портфеля несколько снижается. А теперь выясним, какой вид риска снижается при объединении акций в портфели.

Прежде всего, отметим, что главная причина вариации доходности акций лежит в случайности колебаний цен акций. А что же вызывает изменение цен акций? Одной из основных причин колебаний цены акций является появление новой информации. Например, если фирма объявляет о том, что ее чистая прибыль в этом году будет больше, чем ожидалось, инвесторы могут положительно отнестись к этому сообщению, что повысит цену, которую они готовы заплатить за акции этой фирмы. Чистым результатом данной новости будет повышение цены акций. С другой стороны, если фирма сообщает, что ее конкуренты перехватили важный контракт, это отрицательно повлияет на цену акций. Колебания цен акций, вызванные появлением информации, касающейся одной фирмы, называются риском конкретной фирмы или несистематическим риском.

С другой стороны, некоторые события влияют на всю экономику. Например, объявление правительства о том, что оно собирается понизить процентные ставки, будет иметь положительное воздействие на макроэкономическую ситуацию, что в свою очередь повлияет на все компании. Такие позитивные новости могут повысить цены всех акций. Аналогично объявление о росте уровня безработицы расценивается как негативный индикатор состоянии экономики, что может понизить цены всех акций. Это примеры "макро событий", влияющих на всю экономику. Такой риск называется "рыночным или систематическим риском".

Таким образом, общий риск фирмы определяется как сумма этих двух видов риска.

Общий риск = Систематический риск + Риск фирмы (2.15)

Когда инвестор объединяет акции в портфели, риск конкретной фирмы уменьшается. Если в портфеле достаточно много акций фирм различной отраслевой принадлежности, то вполне вероятно, что случайные события, которые влияют на доходность акций конкретных фирм, компенсируют друг друга, и остается только системный риск. Из этого можно сделать вывод о том, что инвестор, портфель которого хорошо диверсифицирован, учитывает только системный риск.

Возникает вопрос о том, какое количество разных акций достаточно для формирования хорошо диверсифицированного портфеля? Например, индекс DJIA (Dow Jones Industrial Average) представляет собой портфель, в котором всего 30 акций, но он диверсифицирует, т.е. сводит к очень низкой величине несистемный риск. В США хорошо диверсифицированный портфель, состоящий из примерно 40 акций, может почти полностью устранить риски, связанные с конкретными фирмами. Российский индекс РТС включает 14-16 акций. Проиллюстрируем это положение следующим графиком.

Риск портфеля

Риск портфеля

Риск фирмы

Рыночный, систематический риск

N - число акций в портфеле

N - число акций в портфеле

Рис. 2.9. Число акций в портфеле и уменьшение риска акций конкретной фирмы

Влияние макроэкономических изменений на доходность существенно отличается для разных акций. На некоторые акции такие события влияют меньше, на другие - больше. Для измерения влияния рыночных изменений на доходность акций конкретной фирмы используется показатель b.

, (2.16)

, (2.16)

Здесь E0[rm] — ожидаемая доходность рынка. Показатель bj есть отношение ковариации ожидаемой доходности акции j с ожидаемой доходностью всего рынка к вариации ожидаемой доходности рынка. Для рыночного портфеля b = 1. Если b > 1, то колебания рынка в большей степени влияют на цену акций, а если b < 1, то в меньшей.

Дата: 2019-02-02, просмотров: 451.