Благоразумный инвестор считает, что диверсификация портфеля акций уменьшает общий риск инвестиций. Объясняется это тем, что вложение денег в широкий круг инструментов исключает риск, связанный с конкретными событиями, которые могут повлиять на доходность отдельных бумаг. Рассмотрим, какие статистические характеристики активов помогают диверсифицировать портфель акций, увеличивая его доходность или снижая риск.

Ключевыми факторами диверсификации портфеля являются два статистических показателя – ковариация и корреляция.

Ковариация

Ковариация измеряет совместное изменение случайных величин. Это средневзвешенное по вероятности отклонение фактической величины от ожидаемого значения. В качестве случайных величин в данном случае рассматриваются доходности акций при разных состояниях экономики.

Ковариация доходностей рассчитывается по следующей формуле:

(2.10) ,

(2.10) ,

где A и B — анализируемые ценные бумаги, а rAj и rBj — n случайных значений, представляют возможную доходность каждого актива при разных состояниях экономики.

Пример 12: Для следующих данных рассчитаем ожидаемую доходность, вариацию, стандартное отклонение и ковариацию.

Состояние экономики Вероятность Доходность вложения A Доходность вложения B

Бурный рост 0,20 25 % 11 %

Умеренный рост 0,20 15 % 20 %

Медленный рост 0,40 10 % 9 %

Спад 0,20 - 5 % -15 %

1,00

Ожидаемая доходность:

Среднеквадратическое отклонение:

Стандартное отклонение:

Ковариация:

Знак ковариации указывает на направление совместного изменения случайных величин. Если ковариация положительная, то значения меняются в одном и том же направлении, а если отрицательная, то в противоположных. Однако само по себе значение ковариации не дает представления о степени взаимосвязанности двух величин. Для этого используется еще один показатель – коэффициент корреляции.

Корреляция

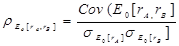

Корреляция характеризует тесноту связи между случайными величинами – ожидаемыми доходностями акций. Можно "стандартизировать" взаимосвязанное движение ожидаемой доходности двух ценных бумаг, определив корреляцию ожидаемой доходности по следующей формуле:

(2.11)

(2.11)

Корреляция двух случайных величин изменяется между –1 и +1. Если значение корреляции равно –1, значения величин изменяются согласованно, но в противоположных направлениях, а если +1, то значения изменяются согласованно и в одном направлении. Если корреляция величин равна 0, то эти величины изменяются независимо друг от друга.

Расчет корреляции для примера 12 дает следующий результат:

Коэффициент корреляции используется для измерения степени диверсификации вложений.

Дата: 2019-02-02, просмотров: 435.