Мы рассматривали ex-post доходность вложений. Обратимся к величине ожидаемой доходности, или доходности еx-аnte. Инвестор, вкладывая деньги, ожидает прибыль, которую можно будет получить от этой инвестиции. Например, если он вкладывает деньги в акции, доход ожидается от выплаты дивидендов и роста цены акций. Однако будущие поступления точно не известны, нельзя точно знать, какими будут цена акций и дивиденды в конце периода. Эта неопределенность будущих доходов называется риск. Риск является важнейшей характеристикой активов.

Сначала рассчитаем ожидаемую доходность. Пусть при покупке акций прогнозируются какие-то будущие цены и дивиденды. Для иллюстраций ожиданий инвестора используем следующий график.

0 1

P0 E0[P1]

E0[D1]

Здесь P0 - цена на начало периода

E0[P1] - ожидаемая цена на конец периода

E0[D1] - ожидаемые дивиденды.

Обозначение ‘Et’ обычно используется для представления прогнозируемого значения какой-то величины в момент времени t.

Обозначение E0[P1] используется для представления ожидаемой цены на конец периода 1, которая оценивается в момент времени 0..

Ожидаемую доходность за период 1 можно выразить следующим образом:

(2.6)

(2.6)

Пример 9: Допустим, что 1 января 2012 г. вы планировали вложить 1000 д.е. в акции компании ABC. При этом ожидалось, что цена пакета акций в конце года возрастет до 1200 д.е., и будут выплачены дивиденды в размере 100 д.е. Какова ожидаемая доходность этой сделки? Если фактическая цена на 31 декабря 2012 г. равна 1100 д.е., а размер дивидендов — 100 д.е., какова фактическая доходность за год?

Подставив данные в уравнение 2.4, получим значение доходности.

Фактическая доходность за год рассчитывается следующим образом:

Фактическая доходность оказалась на 10 % ниже ожидаемой. Это и есть риск, который должен учитываться при планировании инвестиций с неопределенным доходом в будущем. При инвестировании в ценные бумаги инвестор сталкивается с различными видами риска. Это: риски изменения цены, неплатежеспособности, инфляционный риск, обменный риск, риск реинвестирования, риск ликвидности и др.

Ожидаемая доходность типичной сделки является недетерминированной, т.е. она может принимать несколько разных значений. Но если известны эти возможные значения и вероятность наступления каждого из них, то можно оценить ожидаемую доходность как математическое ожидание случайной величины. Следующий пример иллюстрирует, как это можно сделать.

Пример 10: В начале года вы хотите инвестировать определенную сумму на фондовом рынке. Фактическая доходность вашего вклада будет зависеть от состояния экономики в конце года. При этом ваш прогноз этого состояния, а также прибыли от капиталовложения в каждом случае выглядит так:

Состояние Вероятность Доходность

Бурный рост 0,20 25 %

Умеренный рост 0,20 15 %

Медленный рост 0,40 10 %

Спад 0,20 - 5 %

1,00

Рассчитаем ожидаемую доходность такого капиталовложения в начале года.

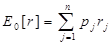

Эта доходность представляет собой ожидаемое значение с учетом всех возможностей. Ее можно рассчитать по следующей формуле.

(2.7)

(2.7)

Здесь pj есть вероятность определенного исхода (состояния экономики). Число возможных исходов равно n, а значение каждого из них rj, что в данном случае представляет доходность инвестиции. С помощью уравнения 3.7 мы можем рассчитать ожидаемую доходность следующим образом:

Таким образом, в начале года можно ожидать (на основе информации о вероятностях исходов и соответствующей их доходности), что доходность от вложения составит 11 %.

В реальной жизни использовать ожидаемые (прогнозируемые) значения нужно с большой осторожностью. Эти значения представляют среднее из возможных значений случайного события при условии, что событие повторяется несколько раз.

В примере 10 показано, что ожидаемая доходность инвестиции равна 11%. В то же время фактическая доходность в конце года зависит от состояния экономики и в каждом случае равна 25%, 15%, 10% или –5%. Все эти значения отличаются от 11 %, но если инвестор хранит свой вклад достаточно долго и распределение вероятностей экономических условий сохраняется, в среднем в год он будет получать 11% дохода на свой вклад.

Измерение риска

В финансах риск определяется как изменчивость ожидаемой доходности, т.е. степень разброса значений доходности относительно средней величины. Если ожидаемая доходность может изменяться в широких пределах, риск высок. Если же возможные значения доходности мало меняются, рискованность вложения средств считается небольшой.

Почему риск определяется именно так?

Рассмотрим две инвестиции.

Состояние экономики Вероятность Доходность Доходность

вложения A вложения B

Бурный рост 0,20 25 % 6 %

Умеренный рост 0,20 15 % 6 %

Медленный рост 0,40 10 % 6 %

Спад 0,20 - 5 % 6 %

1,00

Ожидаемая доходность для ценных бумаг А равна 11%, а для В — 6 %. Инвестор заинтересован в высокой доходности, поэтому вариант А представляет собой более привлекательное вложение капитала. С другой стороны, высокий доход в этом случае менее надежен. Это значит, что выбор А для вложения капитала более рискован. В то же время В — менее рискованное вложения капитала, потому что доход не меняется при изменении состояний экономики. Это иллюстрация того, что два важнейших фактора, - риск и доходность, влияющие на принятие инвестиционного решения, находятся в противоречии: чем выше доходность, тем выше риск.

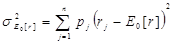

В приведенном примере риск — это изменчивость ожидаемой доходности. Статистически риск вложения капитала можно измерить как стандартное отклонение ожидаемой доходности, т.е. квадратный корень из дисперсии (вариации).

Приведем формулу для вычисления дисперсии.

(2.8)

(2.8)

Подсчитав вариацию доходности в нашем примере, получаем следующее:

Тогда стандартное (среднеквадратическое) отклонение равно

Сравнение результатов, полученных для двух вариантов, показывает, что ценные бумаги А имеют более высокое значение стандартного отклонения, чем В. Поэтому вложение в них связано с большей степенью риска. Ожидаемая доходность и дисперсия доходности – это два ключевых показателя при принятии решения. Далее рассмотрим, как оба эти параметра используются для выбора направлений вложения средств.

Отметим, что вычисление дисперсии ожидаемой доходности – это простой, но не единственный способ количественной оценки риска вложения. Данный показатель имеет ряд преимуществ и недостатков. Последние, прежде всего, связаны с тем, что дисперсия учитывает отклонения от среднего в обе стороны. С точки зрения инвестора, превышение доходности относительно среднего значения следует расценивать позитивно, в то время как риск – это негативная характеристика вложения.

Коэффициент вариации

С точки зрения инвестора высокая доходность хорошо характеризует возможное вложение денег, а высокая степень риска — отрицательно. Если же потенциальное вложение дает высокую доходность с малой степенью риска, это, безусловно, хороший выбор. Коэффициент вариации отражает риск на единицу доходности. Для его вычисления нужно разделить стандартное отклонение на ожидаемую доходность:

(2.9)

(2.9)

Пример 11: Вы унаследовали большую сумму и хотите благоразумно распорядиться ей. Вы рассматриваете три варианта вложений:

Вариант Ожидаемая доходность Станд.откл.

A 15 % 12 %

B 12 % 11 %

C 10 % 6 %

Какой вариант дает наилучшее сочетание риска и доходности?

Для решения этой задачи подсчитаем коэффициент вариации:

Акции СV

A 12/15 = 0,80

B 11/12 = 0,92

C 6/10 = 0,60

Мы видим, что акции С имеют наименьшее значение коэффициента вариации, т.е. именно вариант С обеспечит наименьший риск на единицу дохода.

Дата: 2019-02-02, просмотров: 477.