Существует множество финансовых инструментов, по которым платежи (доходы или расходы) осуществляются чаще одного раза в год, например, дважды в год, ежеквартально или ежемесячно. Влияет ли это на доходность инструмента?

Рассмотрим пример. У вас имеются свободные деньги в сумме PV. Два банка предлагают Вам одинаковый процент, но банк А производит начисления один раз в год, а банк Б - каждые полгода. Какое вложение более выгодно? Пусть оба банка предлагают процентную ставку, которая называется номинальной ставкой процента, в размере 10 % годовых.

Тогда, выбрав банк А, вы через год получите прирост стоимости в 10 %: PV(1+0,1) = 1,1 PV.

Банк Б обеспечит вам через полгода PV(1+0,1/2), а еще через полгода PV(1+0,1/2)2 = 1,1025 PV. В результате исходная сумма вырастет в 1,1025 раза, т.е. денежный прирост вложения составит 10,25 % [(1,1025-1)/1].

Заметим, что полугодовое начисление процентов банком Б (по предложенной ставке 10 %) равносильно их начислению раз в год по ставке 10,25 %.

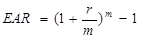

Эффективная годовая ставка (EAR, Effective Annual Rate)

Полученная таким образом ставка процента называется эффективной годовой ставкой процента (EAR). Эффективная ставка представляет собой реальный, фактический доход (в процентах) от вклада, который вы получаете, если проценты начисляются чаще, чем раз в год.

Математически это выражается следующим образом:

, где m - число начислений в год. (1.2)

, где m - число начислений в год. (1.2)

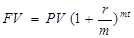

А рассчитать будущую стоимость вклада можно по формуле:

(1.3)

(1.3)

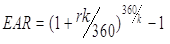

Для расчета EAR можно пользоваться и другой, более общей формулой:

, где k - число дней до начисления процентов.

, где k - число дней до начисления процентов.

Заметим, что эффективная ставка совпадает с номинальной, если начисление производится один раз в конце года. Если начисления осуществляются чаще 1 раза в год, то эффективная ставка всегда выше номинальной. Если начисления производятся реже одного раза в год (например, раз в 27 месяцев и т.п.), то эффективная ставка меньше номинальной.

Введем формальные определения рассматриваемых понятий.

Номинальная ставка rн - это годовая ставка процента, указанная в договоре при оформлении депозита или иных операций.

Эффективная годовая ставка процента (ЕAR) учитывает размер номинальной ставки в пределах периода начисления (номинальная периодическая ставка - rн/m и число периодов начисления  ).

).

(1+ rн/m )- это денежный прирост по инструменту за один период начисления процентов, а степень  показывает частоту возникновения этой ситуации. Осуществляя вычисления, мы приводим номинальную периодическую ставку к годовой. Полученная годовая ставка процента называется эффективной, поскольку она обеспечит тот же самый доход, который был бы получен, если бы начисление осуществлялось один раз в год при ставке EAR.

показывает частоту возникновения этой ситуации. Осуществляя вычисления, мы приводим номинальную периодическую ставку к годовой. Полученная годовая ставка процента называется эффективной, поскольку она обеспечит тот же самый доход, который был бы получен, если бы начисление осуществлялось один раз в год при ставке EAR.

Пример 4: Предположим, что 1000 д.е. вкладываются в банк на три года по годовой ставке 12 %. Проценты начисляются два раза в год. Тогда через три года вклад составит

Если же проценты начисляются ежеквартально, ежемесячно или ежедневно, мы имеем:

Ежеквартальное начисление:

Ежемесячное начисление:

Ежедневное начисление:

Как видно из приведенных примеров, чем чаще начисляются проценты, тем больше будущая стоимость вложения за один и тот же период времени.

Дата: 2019-02-02, просмотров: 404.