Нейтрализация стоимостного фактора

Таблица 14 - Нейтрализация влияния стоимостного фактора на объем производства продукции

| Вид продукции | План | Факт | Фактический объем по плановым ценам | ||||||

| количество, шт. | цена, тыс. руб. | сумма, млн. руб. П | количество, шт. | цена, тыс. руб. | сумма, млн.руб. Ф | факт. количество, шт. | плановая цена, тыс. руб. | сумма, млн. руб. Фп | |

| А | 10000 | 27,25 | 12000 | 30 | |||||

| Б | 5000 | 37,50 | 6000 | 39 | |||||

| В | 20000 | 25,50 | 20000 | 28 | |||||

| Итого | х | х | х | х | х | х | |||

Действительный прирост объема производства валовой продукции : ΔВП%= (ΣФп-ΣП)\ ΣП *100.

2 Нейтрализация объемного фактора.

Таблица 15 - Нейтрализация влияния объемного фактора на сумму затрат предприятия.

| Вид продукции | Себестоимость единицы продукции, тыс. руб. | Фактический объем производства продукции, шт. | Сумма затрат на фактический объем производства, млн. руб. | ||

| план | факт | по плановой себестоимости | по фактической себестоимости | ||

| А | 25 | 22 | 12000 | ||

| Б | 33 | 30 | 6000 | ||

| Итого | х | х | х | ||

Нейтрализация влияния качества продукции на количественные и качественные показатели

Таблица 16 - Нейтрализация влияния качества молока на объем его производства и себестоимость

| Показатели | Прошлый год | Отчетный год | Отчетный год к прошлому году, % |

| Затраты на производство молока, млн.руб. | 15000 | 19800 | |

| Жирность молока, % | 3,5 | 3,3 | |

| Базисная жирность, % | 3,4 | 3,4 | |

| Объемы производства молока: | |||

| -По фактической жирности, ц | 25000 | 30000 | |

| -По базисной жирности, ц | |||

| Себестоимость 1 ц молока, тыс. руб.: | |||

| -По фактической жирности | |||

| -По базисной жирности |

Приведение показателей к одинаковой структуре

Таблица 17 - Анализ структуры производства продукции (таблица 3 вида, отражающая структурные изменения в составе показателей)

| Вид продукции | Цена продукции, тыс. руб. | Объем производства, шт. | Относительный показатель структуры (удельный вес производства к итогу), доля | Стоимость произведенной продукции, тыс. руб. | ||||

| план | факт | план | факт | план | факт | факт при плановой структуре | ||

| А | 27,25 | 10000 | 12000 | |||||

| Б | 37,50 | 5000 | 6000 | |||||

| В | 25,50 | 20000 | 20000 | |||||

| Итого | ||||||||

Индексы

Формулы индексов:

Индивидуальных Агрегатных

а) цен:

;

;

б) физического объема продукции:

;

;

в) производительности труда:

….

….  ;

;

г) себестоимости:

.

.

Пример 1

Таблица 1. Имеются следующие данные о реализации товаров на рынке:

| Наименование товара | Единицы измерения | Цены, единицы товара | Количество проданных товаров | ||

| II кв. | III кв. | II кв. | III кв. | ||

| рo | р1 | qo | q1 | ||

| Картофель | Кг | 60 | 70 | 2200 | 2300 |

| Молоко | Л | 120 | 150 | 500 | 520 |

| Яблоки | Кг | 500 | 450 | 830 | 840 |

Требуется:

1. Определить индивидуальные индексы цен и физического объема продукции.

2. Определить общий индекс цен.

3. Определить общий индекс физического объема товарооборота.

4. Исчислить сумму экономии, полученную населением от снижения цен.

Решение:

Воспользуемся вышеприведенными формулами. Значение индексов выразим в процентах, для чего полученное отношение умножим на 100.

Таблица 2. Индивидуальные индексы

| Наименование товара | Индивидуальные индексы | |

| цен | физического объема продукции | |

|

| |

| Картофель | 70/60×100=116,7% | 2300/2200×100=104,5% |

| Молоко | 150/120×100=125% | 520/500×100=104,0% |

| Яблоки | 450/500×100=90% | 840/830×100=101,2% |

2. Общий индекс цен: Ip=

3. Общий индекс товарооборота: Iq=

4. Сумма экономии =  620400-617000=3400 руб.

620400-617000=3400 руб.

Задача 1.1

Таблица 1. Имеются следующие данные по предприятию:

| Вид продукции | Себестоимость единицы продукции (руб.) | выработано продукции (тыс. руб.) | ||

| Периоды | ||||

| Базисный | Отчетный | Базисный | Отчетный | |

| А | 77,30 | 72,10 | 125,00 | 130,20 |

| Б | 51,10 | 50,30 | 96,10 | 100,50 |

| В | 40,50 | 39,20 | 120,20 | 125,30 |

Индекс рассчитывается путём деления отчётной величины на базисную (плановую).

Базисный индекс – индекс при котором базовая величина остается постоянной.

Цепные индексы – в качестве базисной величины берутся показатели за разные периоды времени.

Пример 4.

Проанализировать изменение объёма производства за 5 лет с помощью базисных и цепных индексов.

| Год | Объём производства тыс. шт. | Базисные индекс,% | Цепные индексы |

| 2013 | 2054 | 100 | 1 |

| 2014 | 2558 | 124,5 | 1,245 |

| 2015 | 3125 | 152 | 1,22 |

| 2016 | 2956 | 144 | 0,95 |

| 2017 | 3207 | 156 | 1,08 |

Расчёт базисных индексов:

2013: 2054/2054*100%= 100%

2014: 2558/2054*100%= 124%

Расчёт цепных индексов:

2013: 2054/2054= 1

2014: 2558/2054= 1,24

Вывод: расчёты показывают, что при постоянном росте объёма производства в течении 5 лет темпы этого роста имеют тенденцию к снижению с 2,4% в 2014году по сравнению с 2013 годом до 2% в 2017 году по сравнению с 2016.

Пример 4.1

Проанализировать изменение объёма производства за 5 лет с помощью базисных и цепных индексов.

| Год | Объём производства тыс. шт. | Базисные индекс,% | Цепные индексы |

| 2013 | 125698 | ||

| 2014 | 145268 | ||

| 2015 | 132570 | ||

| 2016 | 125741 | ||

| 2017 | 135687 |

Индексный метод

Пример 1. Провести факторный анализ индексным методом

Годовой объем производства предприятия зависит от среднегодовой численности рабочих (Ч) и среднегодовой выработки одного рабочего (В). Составляется двухфакторная мультипликативная модель, где численность рабочих — это количественный фактор, и поэтому в модели он идет первым, а выработка — качественный фактор, и он находится за количественным. ОП=Ч*В. 1. Данные, которые мы будем использовать, занесены в табл. 2.

Таблица 1- Данные для факторного анализа

| Показатели | Запланированное значение | Фактическое значение |

| Объем производства, тыс. руб. | 5000 | 6210 |

| Среднегодовая численность рабочих, чел. | 25 | 27 |

| Среднегодовая выработка одного рабочего, тыс. руб. | 200 | 230 |

На первом шаге рассчитаем индекс объема производства:

Iоп=(Чфакт*Вфакт)/(Чплан*Вплан) = 6210/5000 = 1,242.

Итак, на втором шаге нам нужно рассчитать индекс численности рабочих.

Iч=(Чфакт*Вплан)/(Чплан*Вплан) = (27 * 200)/(25 * 200) =5400/5000 = 1,08.

На третьем шаге нам нужно рассчитать индекс среднегодовой выработки.

Iв=(Чфакт*Вфакт)/(Чфакт*Вплан) =(27*230)/(27*200)=6210/5400=1,15.

Четвертый шаг. Проверка. Произведение индексов численности рабочих и среднегодовой выработки должно равняться индексу объема производства:

Iч*Iн=1,08*1,15=1,242; Iоп=1,242.

Сделанные нами расчеты верны. Если из числителя этих формул вычесть знаменатель, то мы получим абсолютные приросты объема производства за счет изменения численности рабочих и среднегодовой выработки.

ΔОП(Ч) = 5400 - 5000 =400; ΔОП(В) = 6210 - 5400 = 810.

Увеличение среднегодовой численности рабочих на 2 человека привело к тому, что объем производства увеличился на 400 тыс. руб., а увеличение среднегодовой выработки одного рабочего привело к увеличению объема производства на 810 тыс. руб.

Недостаток метода состоит в образовании неразложимого остатка, который прибавляется к величине влияния последнего фактора. Это приводит к снижению точности расчетов. Избежать этого позволит применение интегрального метода факторного анализа.

Пример 1.1. Провести факторный анализ индексным методом

Таблица 1- Данные для факторного анализа

| Показатели | Запланированное значение | Фактическое значение |

| Объем производства, тыс. руб. | 8450 | 9350 |

| Среднегодовая численность рабочих, чел. | 35 | 30 |

| Среднегодовая выработка одного рабочего, тыс. руб. |

Пример 2. Провести факторный анализ индексным методом

Таблица 1- Данные для анализа объема товарооборота торгового предприятия

| Наименование показателя | Значение показателя | |

| плановое | фактическое | |

| Объем реализованной продукции, ед. | 1000 | 1200 |

| Цена единицы продукции, р. | 160 | 200 |

| Товарооборот, тыс. р. | 160000 | 240000 |

Оцениваем влияние факторов на изменение товарооборота:

Iqp =  ;

;  ;

;

Iq =  ;

;  ;

;

Ip =  ;

;  ;

;

Iqp = 1,2 * 1,25 = 1,5

Если из числителя каждой дроби вычесть знаменатель, то получим абсолютные приросты товарооборота в целом и за счет влияния каждого фактора в отдельности. Фактически по сравнению с планом товарооборот торгового предприятия вырос на

240 000 – 160 000 = 80 000 р.,

в том числе за счет роста:

· фактического объема реализованной продукции на

192 000 – 160 000 = 32 000 р.;

· цен реализации на

240 000 – 192 000 = 48 000 р.

Пример 2.1 Провести факторный анализ индексным методом

Таблица 1- Данные для анализа объема товарооборота торгового предприятия

| Наименование показателя | Значение показателя | |

| плановое | фактическое | |

| Объем реализованной продукции, ед. | 12890 | 12800 |

| Цена единицы продукции, р. | 1258 | 1329 |

| Товарооборот, тыс. р. | ||

б) Кратная модель, т. е. модель, представляющая собой отношение факторов, например: фондоотдача V=Q/  , где - V фондоотдача, Q -объем произведенной в данном периоде продукции, -средняя за этот период стоимость основных производственных фондов.

, где - V фондоотдача, Q -объем произведенной в данном периоде продукции, -средняя за этот период стоимость основных производственных фондов.

Объем продукции можно представить как произведение фондоотдачи и величины основных фондов (по стоимости).

Q= V*

Q= V*

Общий индекс фондоотдачи:

I =

Фондоемкость продукции: Ve=

Потребность в основных фондах для выпуска определенного объема продукции:

=Q*Ve

=Q*Ve

Индивидуальные индексы фондоотдачи:

Iv =  =

=

Индекс фондоотдачи переменного состава:

I  = =

= =

Или I =

где  ,

,  ‒средние уровни фондоотдачи в отчетном и базисном периодах соответственно;

‒средние уровни фондоотдачи в отчетном и базисном периодах соответственно;

,

,  ‒ удельные веса стоимости основных фондов в их общей стоимости в отчетном и базисном периодах соответственно.

‒ удельные веса стоимости основных фондов в их общей стоимости в отчетном и базисном периодах соответственно.

Индекс фондоотдачи постоянного (переменного) состава:

I =

Или Iv=

Индекс структурных сдвигов:

Ivф(v)=

Ivф(v)=

Взаимосвязь индексов: I = Iv* Ivф(v)

Фонд вооруженность труда :

Фондоотдача и Фондовооруженность труда являются факторами роста производительности труда:

Пример 5. Пусть известны следующие данные по акционерному обществу о продукции и стоимость основных производственных фондов за отчетный и базисный периоды.

Таблица 5 - Исходные данные для расчета уровней и динамики

| Предприятия АО | Базисный период | Отчетный период | ||

| продукция в сопоставимых ценах | средняя стоимость ОПФ | продукция в сопоставимых ценах | средняя стоимость ОПФ | |

| Q0 | Ф0 | Q1 | Ф1 | |

| А | 500 | 250 | 600 | 279 |

| Б | 400 | 250 | 450 | 264 |

| Итого | 900 | 500 | 1020 | 543 |

Исчислить:

1) фондоотдачу по каждому предприятию в базисном и отчетном периодах;

2) динамику фондоотдачи:

а) по каждому предприятию;

б) по АО в целом (индексы фондоотдачи переменного состава, постоянного состава и структурных сдвигов)

Решение.

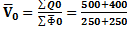

1. Уровни фондоотдачи в базисном периоде (  ),руб. на рубль основных фондов:

),руб. на рубль основных фондов:

по предприятию А:500/250=2,0; по предприятию Б: 400/250=1,6;

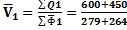

по АО в целом:  =900/500=1,8

=900/500=1,8

Уровни фондоотдачи в отчетном периоде (  ) , руб.

) , руб.

на рубль основных фондов:

по предприятию А:600/279=2,15; по предприятию Б:450/264=1,704;

по АО в целом:  =1050/543=1,93

=1050/543=1,93

2.Динамику фондоотдачи характеризуем с помощью индексов:

а) для отдельных предприятий исчисляем индивидуальные индексы

( iv=V1/V0 ) :

для предприятия А: iv= 2,15/2=1,075;

для предприятия Б: iv= 1,704/1,6=1,065;

б) для АО в целом :

Индекс средней фондоотдачи переменного состава:

I =  =

=

Фондоотдача по АО в отчетном периоде по сравнению с базисным в среднем выросла на 7,2  . Этот рост объясняется как изменением самого усредняемого признака фондоотдачи, так и изменением состава (структуры) совокупности.

. Этот рост объясняется как изменением самого усредняемого признака фондоотдачи, так и изменением состава (структуры) совокупности.

Индекс средней фондоотдачи постоянного состава:

I = =  =

=  =1,069=106,9%

=1,069=106,9%

Следовательно, лишь только под влиянием усредняемого признака (изменения уровня фондоотдачи на каждом предприятии) фондоотдача по АО в среднем возросла на 6,9%.

Индекс средней фондоотдачи структурных сдвигов:

Ivф(v)= =  :

:  =

=

=1,805:1,80=1,0028, или 100,28%.

В результате только структурных изменений средняя фондоотдача в отчетном периоде выросла на 0,28%.

Проверим взаимосвязь индексов:  .=Iv* Ivф(v)=1.069*1.0028=1.072

.=Iv* Ivф(v)=1.069*1.0028=1.072

Пример 5.1 Пусть известны следующие данные по акционерному обществу о продукции и стоимость основных производственных фондов за отчетный и базисный периоды.

Таблица 5 - Исходные данные для расчета уровней и динамики

| Предприятия АО | Базисный период | Отчетный период | ||

| продукция в сопоставимых ценах | средняя стоимость ОПФ | продукция в сопоставимых ценах | средняя стоимость ОПФ | |

| Q0 | Ф0 | Q1 | Ф1 | |

| А | 1200 | 650 | 1250 | 660 |

| Б | 1300 | 706 | 1350 | 710 |

| Итого | ||||

Исчислить:

1) фондоотдачу по каждому предприятию в базисном и отчетном периодах;

2) динамику фондоотдачи:

а) по каждому предприятию;

б) по АО в целом (индексы фондоотдачи переменного состава, постоянного состава и структурных сдвигов )

Метод цепной подстановки

Пример 1. На основании нижеприведенной информации определить:

-показатель, характеризующий эффективность использования товарных запасов (в обор.) по плану и фактически;

-абсолютные и относительные показатели изменения исходных и расчетных данных;

-величину влияния на выполнение плана выручки от продажи товаров следующих факторов: изменения среднего размера товарных запасов и скорости их обращения;

-сделать выводы по результатам проведенного анализа.

Таблица А – Исходные данные по торговому предприятию за отчетный год

| Показатели | По плану | Фактически |

| А | 1 | 2 |

| Выручка от продажи товаров, тыс. руб. | 350,00 | 310,00 |

| Средний размер товарных запасов, тыс. руб. | 60,00 | 65,00 |

Решение:

1 этап: расчет скорости обращения товаров (показателя, характеризующего эффективность использования товарных запасов) и общий анализ данных (то есть выполнение 1-го и 2-го задания) проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б - Анализ выполнения плана выручки от продажи товаров и эффективности их использования по торговой организации за отчетный период

| По плану | Фактически | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана , % | |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Выручка от продажи товаров, тыс. руб. ВР | 350,00 | 310,00 | -40,00 | 88,57 |

| Средний размер товарных запасов, тыс. руб. ТЗс | 60,00 | 65,00 | +5,00 | 108,33 |

| Скорость обращения товарных запасов, обор., (стр.1:стр.2) С | 5,83 | 4,77 | -1,06 | 81,82 |

2 этап: факторный анализ результативного показателя, т. е. выручки продажи товаров (выполнение 3-го задания) осуществляется на основе мультипликативной двухфакторной модели следующего вида:

ВР = ТЗс·С,

где ВР – выручка от продажи товаров; ТЗс– средний размер товарных запасов; С – скорость обращения товаров.

Результаты анализа влияния факторов на выполнение плана по результативному показателю систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов, связанных с эффективностью использования товарных запасов, на выполнение плана выручки от реализации товаров (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение выручки от продажи товаров | |||

| ВРПЛ | ВРґ | ВРФ | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Средний размер товарных запасов | 60,00 | 65,00 | 65,00 | 378,95-350,00 | +28,95 |

| Скорость обращения товарных запасов | 5,83 | 5,83 | 4,77 | 310,00-378,95 | -68,95 |

| Выручка от продажи товаров, (стр.1·стр.2) | 350,00 | 378,95 | 310,00 | 310,00-350,00 | -40,0 |

3 этап: (выполнение 4-го задания): формирование аналитических выводов.

Таким образом, план по товарообороту на исследуемом предприятии за отчетный период был недовыполнен на 11,43 % (88,57-100 %), что в абсолютном выражении составило 40 тыс. руб. Данное изменение сложилась в результате влияния следующих факторов. Так, в отчетном году наблюдалось сверхплановое накопление среднего размера товарных запасов в размере почти 8 % (или 5 тыс. руб.) от запланированного уровня, в результате чего был обеспечен прирост в объеме реализации на сумму 28,95 тыс. руб. Однако увеличение среднего размера товарных запасов на предприятии не сопровождалось повышением эффективности их использования: скорость обращения товаров за анализируемый период времени замедлилась на 1,06 оборота, или на 18,18 % (81,82-100 %), следствием чего явилось сокращение суммы реализации на 68,95 тыс. руб. Указанная величина будет являться резервом роста оборота по розничной реализации товаров в будущем периоде.

Таким образом, данная торговая организация использует товарные запасы в экстенсивном направлении, которое является экономически необоснованным, т.к. наряду с образованием потерь в товарообороте провоцирует относительный рост расходов на продажу.

Пример 1.1. На основании нижеприведенной информации определить:

-показатель, характеризующий эффективность использования товарных запасов (в обор.) по плану и фактически;

-абсолютные и относительные показатели изменения исходных и расчетных данных;

-величину влияния на выполнение плана выручки от продажи товаров следующих факторов: изменения среднего размера товарных запасов и скорости их обращения;

-сделать выводы по результатам проведенного анализа.

Таблица А – Исходные данные по торговому предприятию за отчетный год

| Показатели | По плану | Фактически |

| А | 1 | 2 |

| Выручка от продажи товаров, тыс. руб. | 1235 | 1355 |

| Средний размер товарных запасов, тыс. руб. | 458 | 486 |

Таблица Б - Анализ выполнения плана выручки от продажи товаров и эффективности их использования по торговой организации за отчетный период

| План | Факт | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана , % | |

| А | 1 | 2 | 3 =(2-1) | 4= (2:1)*100 |

| Выручка от продажи товаров, тыс. руб. | ||||

| Средний размер товарных запасов, тыс. руб. | ||||

| Скорость обращения товарных запасов, обор., (стр.1:стр.2) |

Таблица В – Анализ влияния факторов, связанных с эффективностью использования товарных запасов, на выполнение плана выручки от реализации товаров (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение выручки от продажи товаров | |||

| ВРПЛ | ВРґ | ВРФ | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Средний размер товарных запасов | |||||

| Скорость обращения товарных запасов | |||||

| Выручка от продажи товаров, (стр.1·* стр.2) | |||||

Пример 3. На основании приведенной информации определить:

-величину показателя, характеризующего обеспеченность предприятия основными средствами;

-провести общий анализ исходных и расчетных показателей;

-рассчитать влияние факторов на изменение обеспеченности работников основными средствами;

-сделать выводы.

Таблица А

Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Среднесписочная численность работающих, чел. | 50,0 | 49,0 |

| Средняя стоимость основных средств, тыс. руб. | 600,0 | 650,0 |

Решение:

Расчет фондовооруженности и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики уровня обеспеченности работников торговой организации основными средствами

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

Среднегодовая стоимость основных фондов (  ), тыс. руб. ), тыс. руб.

| 600,0 | 650,0 | +50,0 | 108,3 |

Среднесписочная численность работающих (  ), чел. ), чел.

| 50,0 | 49,0 | -1,0 | 98,0 |

| Фондовооруженность (ФВ), (стр.1:стр.2), тыс. руб. | 12,0 | 13,3 | +1,3 | 110,8 |

Факторный анализ результативного показателя, т. е. фондовооруженности, осуществляется на основе 2-факторной кратной модели:

ФВ = * ·.

Результаты анализа влияния факторов на изменение результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов на динамику уровня обеспеченности работников торговой организации основными средствами (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение фондовооруженности | |||

| ФВ0 | ФВґ | ФВ1 | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Среднесписочная численность работающих | 50,0 | 49,0 | 49,0 | 12,2-12,0 | +0,2 |

| Среднегодовая стоимость основных фондов | 600,0 | 600 | 650 | 13,3-12,2 | +1,1 |

| Фондовооруженность, (стр.2:стр.1) | 12,0 | 12,2 | 13,3 | 13,3-12,0 | +1,3 |

Таким образом, уровень обеспеченности работников данной организации основными средствами в отчетном периоде по сравнению с предшествующим возрос, о чем свидетельствует повышение на 1,3 тыс. руб., или 10,8 % (110,8-100 %) показателя фондовооруженности.

Причем положителен тот факт, что доминирующее позитивное влияние на данный прирост оказало увеличение среднегодовой стоимости основных средств на 50 тыс. руб., или на 8,3 % (108,3-100 %) от достигнутого уровня в прошлом году, в результате чего уровень фондовооруженности увеличился на 1,1 тыс. руб., что в относительном выражении составляет почти 85 % (1,1:1,3·100 %) от общего изменения данного показателя за период. Кроме того, его росту на 0,2 тыс. руб. в отчетном периоде способствовало сокращение на 1 чел. среднесписочной численности работающих.

Таким образом, наметившиеся тенденции в изменении изучаемого показателя можно признать положительными, поскольку рост фондовооруженности создает предпосылку для повышения производительности труда, а следовательно, и товарооборота.

Пример 3.1 На основании приведенной информации определить:

-величину показателя, характеризующего обеспеченность предприятия основными средствами;

-провести общий анализ исходных и расчетных показателей;

-рассчитать влияние факторов на изменение обеспеченности работников основными средствами;

-сделать выводы.

Таблица А

Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Среднесписочная численность работающих, чел. | 250 | 255 |

| Средняя стоимость основных средств, тыс. руб. | 12578 | 13055 |

Решение:

Расчет фондовооруженности и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики уровня обеспеченности работников торговой организации основными средствами

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Среднегодовая стоимость основных фондов ( ), тыс. руб.

| ||||

| Среднесписочная численность работающих ( ), чел.

| ||||

| Фондовооруженность (ФВ), (стр.1:стр.2), тыс. руб. |

Факторный анализ результативного показателя, т. е. фондовооруженности, осуществляется на основе 2-факторной кратной модели:

ФВ = * ·.

Результаты анализа влияния факторов на изменение результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов на динамику уровня обеспеченности работников торговой организации основными средствами (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение фондовооруженности | |||

| ФВ0 | ФВґ | ФВ1 | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Среднесписочная численность работающих | |||||

| Среднегодовая стоимость основных фондов | |||||

| Фондовооруженность, (стр.2:стр.1) | |||||

Пример 4. На основании приведенной информации определить:

-показатель, характеризующий финансовую отдачу средств, авансированных в активы, за прошлый и отчетный год;

-провести общий анализ исходных и расчетных данных;

с помощью метода формального разложения исходной факторной системы построить модель, описывающую зависимость рентабельности активов от таких факторов, как: чистая прибыль, средняя стоимость внеоборотных активов, средняя стоимость оборотных активов, оценив их влияние на результативный показатель;

-сделать выводы.

Таблица А-Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Чистая прибыль, тыс.руб. | 150,0 | 140,0 |

| Средняя стоимость активов всего, тыс. руб., в т. ч.: – внеоборотные активы | 1 600,0 700,0 | 1 650,0 720,0 |

Решение:

Расчет рентабельности активов и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики финансовой отдачи средств, вложенных в активы торговой организации, за отчетный период

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Чистая прибыль, тыс. руб. (ЧП) | 150,0 | 140,0 | -10,0 | 93,3 |

Средняя стоимость активов всего (  ), тыс. руб., в т. ч.:

внеоборотных ( ), тыс. руб., в т. ч.:

внеоборотных (  )

оборотных ( )

оборотных (  ) )

| 1 600,0 700,0 900,0 | 1 650,0 720,0 930,0 | +50,0 +20,0 +30,0 | 103,1 102,9 103,3 |

| Уровень рентабельности активов (Rа), (стр.1:стр.2)·100 % | 9,4 | 8,5 | -0,9 | Х |

Факторный анализ результативного показателя:

Rа = ЧП:  ·100 % = ЧП: (

·100 % = ЧП: (  )·100 % -

)·100 % -

3-факторная комбинированная модель.

Результаты анализа влияния факторов на динамику результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Расчет влияния факторов на динамику рентабельности активов торговой организации (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние на изменение уровня рентабельности активов | ||||

| Rа 0 | Rа ′ | Rа ′′ | Rа 1 | расчет | величина, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Средняя стоимость оборотных активов | 900,0 | 930,0 | 930,0 | 930,0 | 9,2-9,4 | -0,2 |

| Средняя стоимость внеоборотных активов | 700,0 | 700,0 | 720,0 | 720,0 | 9,1-9,2 | -0,1 |

| Чистая прибыль | 150,0 | 150,0 | 150,0 | 140,0 | 8,5-9,1 | -0,6 |

| Уровень рентабельности активов, (стр.3: (стр.1+стр.2))·100 % | 9,4 | 9,2 | 9,1 | 8,5 | 8,5-9,4 | -0,9 |

Таким образом, за исследуемый период сократилась финансовая отдача средств, инвестированных в активы, что нашло свое отражение в сокращении на 0,9 процентных пункта уровня рентабельности имущества.

Данная негативная тенденция сложилась вследствие несоблюдения экономических пропорций в динамике финансового результата и накопления хозяйственных ресурсов организации. В частности, уменьшение абсолютного размера чистой прибыли на 10 тыс. руб., или на 6,7 % (93,3-100 % ) сократило значение результативного показателя на 0,6 %. Вместе с тем на фоне указанного снижения чистой прибыли происходит увеличение сумм, авансированных в среднем за период средств во внеоборотные и оборотные активы соответственно на 20 и 30 тыс. руб., что в совокупности усугубило сокращение рентабельности активов на 0,3 процентных пункта (0,2 %+0,1 %).

Таким образом, исходя из вышеизложенного, следует констатировать сокращение эффективности использования имущества, что заслуживает негативной оценки.

Пример 4.1 На основании приведенной информации определить:

-показатель, характеризующий финансовую отдачу средств, авансированных в активы, за прошлый и отчетный год;

-провести общий анализ исходных и расчетных данных;

с помощью метода формального разложения исходной факторной системы построить модель, описывающую зависимость рентабельности активов от таких факторов, как: чистая прибыль, средняя стоимость внеоборотных активов, средняя стоимость оборотных активов, оценив их влияние на результативный показатель;

-сделать выводы.

Таблица А-Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Чистая прибыль, тыс. руб. | 1244 | 1015 |

| Средняя стоимость активов всего, тыс. руб., в т. ч.: – внеоборотные активы | 4522 2441 | 4623 2554 |

Решение:

Расчет рентабельности активов и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики финансовой отдачи средств, вложенных в активы торговой организации, за отчетный период

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Чистая прибыль, тыс. руб. (ЧП) | ||||

| Средняя стоимость активов всего ( ), тыс. руб., в т. ч.:

внеоборотных ( )

оборотных ( )

| ||||

| Уровень рентабельности активов (Rа), (стр.1:стр.2)·100 % |

Факторный анализ результативного показателя:

Rа = ЧП: ·100 % = ЧП: ( )·100 %

3-факторная комбинированная модель.

Результаты анализа влияния факторов на динамику результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Расчет влияния факторов на динамику рентабельности активов торговой организации (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние на изменение уровня рентабельности активов | ||||

| Rа 0 | Rа ′ | Rа ′′ | Rа 1 | расчет | величина, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Средняя стоимость оборотных активов | ||||||

| Средняя стоимость внеоборотных активов | ||||||

| Чистая прибыль | ||||||

| Уровень рентабельности активов, (стр.3: (стр.1+стр.2))·100 % | ||||||

Задача 5. Проведите анализ влияния на цену продукции себестоимости и прибыли

Таблица А – Исходные данные для расчета

| Показатель | План | Факт | Отклонение |

| Себестоимость единицы продукции, руб. | 2500 | 2700 | +300 |

| Прибыль на единицу продукции, руб. | 900 | 700 | - 200 |

| Цена единицы продукции, руб. | 3400 | 3400 | Не изменилась |

Решение:

Факторная модель: Ц = С + П

По условию цена на единицу продукции не изменилась, менялись себестоимость и прибыль.

Таблица Б. –Влияние факторов

| Фактор | Расчет |

| 1. Рост себестоимости ед. продукции | (3600-3400) = 200 |

| 2. Уменьшение прибыли | (3400 - 3600) = - 200 |

| Проверка | 200 + (- 200) = 0 |

Задача 5.1.Проведите анализ влияния на цену продукции себестоимости и прибыли

Таблица А – Исходные данные для расчета

| Показатель | План | Факт | Отклонение |

| Себестоимость единицы продукции, руб. | 2530 | 2650 | |

| Прибыль на единицу продукции, руб. | 250 | 255 | |

| Цена единицы продукции, руб. |

Таблица Б. –Влияние факторов

| Фактор | Расчет |

| 1. Рост себестоимости ед. продукции | |

| 2. Уменьшение прибыли | |

| Проверка |

Прием абсолютных разниц.

Пример 1

Таблица 1 Данные для факторного анализа объема выпуска продукции

| Наименование показателей | Значение показателя | Изменение показателя | |

| плановое | фактическое | ||

| Число станков а, шт. | 50 | 48 | -2 |

| Продолжительность работы одного станка b, ч. | 375 | 364 | -11 |

| Производительность одного станка в час с, шт. | 16 | 18 | +2 |

| Количество изготовленных деталей за месяц У, шт. | 300000 | 314496 | +14496 |

DУа = ( – 2) * 375 * 16 = -12000 шт.

DУb = 48 * ( – 11) * 16 = -8448 шт.

DУс = 48 * 364 * ( + 2) = + 34944 шт.

Сумма влияний всех факторов должна быть равна общему изменению результативного показателя:

-12 000 – 8 448 + 34944 = +14496 шт.

Пример 1.1

Таблица 1 Данные для факторного анализа объема выпуска продукции

| Наименование показателей | Значение показателя | Изменение показателя | |

| плановое | фактическое | ||

| Число станков а, шт. | 120 | 135 | |

| Продолжительность работы одного станка b, ч. | 405 | 385 | |

| Производительность одного станка в час с, шт. | 15 | 20 | |

| Количество изготовленных деталей за месяц У, шт. | |||

Пример 2

Таблица 1- Исходные данные

| Показатели | Базисный период | Отчетный период | Отклонение |

| Объем выпуска продукции (N), тыс. руб. | 4800 | 5920 | 1120 |

| Среднесписочная численность персонала (U), чел. | 15 | 16 | 1 |

| Выработка на одного работника (В), тыс. руб./чел | 320 | 370 | 50 |

1. ∆N (Ч ) = ∆Ч ⋅ B0 = 1⋅320 = +320 ;

2. ∆N (В)= ∆В ⋅Ч1 = 50 ⋅16 = +800 ;

Итого: +1120

Изменение последовательности подстановки дает другие результаты:

1 ∆N (B)= ∆B ⋅Ч0 = +50 ⋅15 = +750 ;

2 ∆N (Ч )= ∆Ч ⋅B1 =1⋅370 = +370 ;

Итого: +1120

∆N 1(Ч ) = 370 ⋅ (+1) = +370

∆N2 (Ч ) = 320 ⋅ (+1) = +320

∆  =(370+320)/2=345 тыс. руб.

=(370+320)/2=345 тыс. руб.

∆N1(B) =15 * (+50) = +750

∆N2(В) = 16⋅ (+50) = +800

∆  =(750+800)/2=775 тыс. руб.

=(750+800)/2=775 тыс. руб.

Пример 2.1

Таблица 1- Исходные данные

| Показатели | Базисный период | Отчетный период | Отклонение |

| Среднесписочная численность персонала (U), чел. | 1600 | 1580 | |

| Выработка на одного работника (В), тыс. руб./чел | 3785 | 4421 | |

| Объем выпуска продукции (N), тыс. руб. |

Дата: 2018-12-28, просмотров: 497.