Занятие 1.Способ группировки и ранжирования информации в анализе.

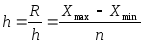

Если вариация признака проявляется в сравнительно узких границах и распределение носит равномерный характер, то строят группировку с равными интервалами. Ширина равного интервала (h) определяется по формуле

где Xmax,Xmin— максимальное и минимальное значения признака в совокупности; n— число групп.

Задача 1

Работа двадцати предприятий пищевой промышленности

В отчетном периоде характеризуется следующими данными:

Таблица 1

| № | 1 Среднегодовая стоимость промышленно-производственных ОФ | 2 Товарная продукция в сопоставимых оптовых ценах предприятия |

| 1 | 10 | 11,8 |

| 2 | 11 | 12,4 |

| 3 | 12,6 | 13,8 |

| 4 | 13 | 15,1 |

| 5 | 14,2 | 16,4 |

| 6 | 15 | 17 |

| 7 | 15,5 | 17,3 |

| 8 | 16,3 | 18,1 |

| 9 | 17,7 | 19,6 |

| 10 | 19,3 | 23,1 |

| 11 | 10,8 | 12 |

| 12 | 12,2 | 13 |

| 13 | 12,8 | 12,9 |

| 14 | 13,5 | 15,6 |

| 15 | 14,6 | 16,8 |

| 16 | 15,3 | 18,2 |

| 17 | 16 | 17,9 |

| 18 | 17,1 | 10 |

| 19 | 18 | 18 |

| 20 | 20 | 27,2 |

1-Среднегодовая стоимость промышленно-производственных ОФ, млн. руб.

2-Товарная продукция в сопоставимых оптовых ценах предприятия, млн. руб.

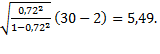

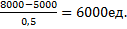

1. Проведите ранжирование исходных данных по размеру ОФ и их группировку, образовав 5 групп с равновеликими интервалами. Приведите расчет равновеликого интервала группировки по формуле:

H=(Xmax-Xmin)/n

2. Определите по каждой группе:– число заводов;– стоимость ОПФ-всего и в среднем на один завод:– стоимость ТП-всего и в среднем на один завод.

Результаты представьте в табличном виде, проанализируйте их и сделайте выводы

H=20–10/5=2

где xmax , xmin – максимальное и минимальное значения кредитных вложений

Определим теперь интервалы групп (xi , xi +1 ):

1 группа: 10–12 млн. руб.

2 группа: 12–14 млн. руб.

3 группа: 14–16 млн. руб.

4 группа: 16–18 млн. руб.

5 группа: 18–20 млн. руб.

Далее упорядочим исходную таблицу по возрастанию ОФ

Таблица 2

| № | Группа | Среднегодовая стоимость промышленно – производственных ОФ в группе, млн. руб. | Товарная продукция в сопоставимых оптовых ценах предприятия, млн. руб. |

| 1 | 10,1–12 | 10 | 11,8 |

| 11 | 12,4 | ||

| 10,8 | 12 | ||

| 2 | 12,1–14 | 12,6 | 13,8 |

| 13 | 15,1 | ||

| 12,2 | 13 | ||

| 12,8 | 12,9 | ||

| 13,5 | 15,6 | ||

| 3 | 14,1–16 | 14,2 | 16,4 |

| 15 | 17 | ||

| 15,5 | 17,3 | ||

| 14,6 | 16,8 | ||

| 15,3 | 18,2 | ||

| 16 | 17,9 | ||

| 4 | 16,1–18 | 16,3 | 18,1 |

| 17,7 | 19,6 | ||

| 17,1 | 10 | ||

| 18 | 18 | ||

| 5 | 18,1–20 | 19,3 | 23,1 |

| 20 | 27,2 |

На основе полученной таблицы определим требуемые показатели. Результаты представим в виде групповой таблицы:

Таблица 3

| Группа | Количество заводов в группе, шт. | Среднегодовая стоимость промышленно – производственных ОПФ, млн. руб. | Стоимость промышленно – производственных ОПФ, млн. руб. | Товарная продукция в сопоставимых оптовых ценах предприятия, млн. руб. | ||

| 1 | 3 | 10–12 | Всего | 31,8 | Всего | 36,2 |

| В среднем на один завод | 10,6 | В среднем на один завод | 12,067 | |||

| 2 | 5 | 12,1–14 | Всего | 64,1 | Всего | 70,4 |

| В среднем на один завод | 12,82 | В среднем на один завод | 14,08 | |||

| 3 | 6 | 14,1–16 | Всего | 90,6 | Всего | 103,6 |

| В среднем на один завод | 15,1 | В среднем на один завод | 17,27 | |||

| 4 | 4 | 16,1–18 | Всего | 69,1 | Всего | 65,7 |

| В среднем на один завод | 17,275 | В среднем на один завод | 17,275 | |||

| 5 | 2 | 18,1–20 | Всего | 39,3 | Всего | 50,3 |

| В среднем на один завод | 19,65 | В среднем на один завод | 25,15 | |||

Задача 1.1. Работа двадцати предприятий пищевой промышленности. n- 5 групп

В отчетном периоде характеризуется следующими данными:

Таблица 1

| № | 1 Среднегодовая стоимость промышленно-производственных ОФ | 2 Товарная продукция в сопоставимых оптовых ценах предприятия |

| 1 | 125 | 1256 |

| 2 | 134 | 1342 |

| 3 | 157 | 1658 |

| 4 | 126 | 1246 |

| 5 | 105 | 1022 |

| 6 | 115 | 1128 |

| 7 | 162 | 1489 |

| 8 | 108 | 1026 |

| 9 | 112 | 1135 |

| 10 | 164 | 1842 |

| 11 | 175 | 1869 |

| 12 | 112 | 1124 |

| 13 | 134 | 1349 |

| 14 | 124 | 1286 |

| 15 | 168 | 1588 |

| 16 | 177 | 1688 |

| 17 | 155 | 1526 |

| 18 | 146 | 1425 |

| 19 | 137 | 1385 |

| 20 | 184 | 1996 |

Средние величины

Задача 7.1

Имеются данные о заработной плате на предприятии:

| №цеха | 1год | 2 год | ||

| Средняя з/плата 1 рабочего за месяц (руб.) | Среднее списочное число рабочих (чел.) | Средняя з/плата 1 рабочего за месяц (руб.) | Фонд з/платы (тыс. руб) | |

| X | F | X | M | |

| 1 | 3020 | 110 | 3250 | 390,0 |

| 2 | 3240 | 140 | 3570 | 535,5 |

Требуется.

Определить среднемесячную заработную плату рабочего за каждый год, рассчитать изменения среднемесячной заработной платы (в сумме и в процентах). Указать виды средних величин, принятых в расчетах. Результаты расчетов показать в таблице и сделать экономические выводы.

Пример 9. По следующим данным вычислить среднемесячные остатки материалов за полугодие (табл.1):

Исходные данные

| Дата | 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 | 1.07 |

| Остатки на начало месяца, тыс.руб. | 464.8 | 446.0 | 428.0 | 436.0 | 423.8 | 421.4 | 410.2 |

Решение. В нашей задаче даны остатки материалов на определенные моменты в ремени (1/1, 1/2, и т.д.), промежутки между которыми равны. В этом случае средняя исчисляется по формуле средней хронологического ряда:

, тыс.руб.

, тыс.руб.

Пример 9.1 По следующим данным вычислить среднемесячные остатки материалов за полугодие (табл.1):

Исходные данные

| Дата | 1.01 | 1.02 | 1.03 | 1.04 | 1.05 | 1.06 | 1.07 |

| Остатки на начало месяца, тыс.руб. | 1284 | 1375 | 1299 | 1471 | 1388 | 1394 | 1671 |

Относительные величины

Показатели динамики

Пример 1. На основании приведенной ниже информации, используя приемы общего анализа, проанализировать динамику выручки от продажи товаров за ряд лет. Дать экономическую оценку выявленным тенденциям изменения.

Показатели вариации

Пример 1 . На основании приведенной ниже информации необходимо проанализировать равномерность выполнения плана товарооборота по кварталам отчетного года.

Таблица А – Анализ выполнения плана товарооборота в разрезе кварталов отчетного года

| Кварталы года | Выручка от продажи товаров, тыс. руб. | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана, % | |

| по плану | фактически | |||

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| 1 квартал | 234,5 | 230,0 | -4,5 | 98,1 |

| 2 квартал | 230,0 | 210,0 | -20,0 | 91,3 |

| 3 квартал | 235,5 | 246,0 | 10,5 | 104,5 |

| 4 квартал | 238,0 | 267,0 | 29,0 | 112,2 |

| Итого за год | 938,0 | 953,0 | 15,0 | 101,6 |

Таблица Б – Анализ равномерности выполнения плана товарооборота в разрезе кварталов отчетного года

| Периоды | Степень выполнения плана (Хi), % | Хi –

| (Хi – )2

| (∑ (Хi – .)2):n

| Коэффициент равномерности, % |

| А | 1 | 2 | 3 | 4 | 5 |

| 1 квартал | 98,10 | -3,50 | 2,25 | х | х |

| 2 квартал | 91,30 | -10,30 | 106,09 | х | х |

| 3 квартал | 104,50 | 2,90 | 8,41 | х | х |

| 4 квартал | 112,20 | 10,60 | 112,36 | х | х |

| Итого | 101,60 | х | 229,11 | 57,28 | 43,62 |

Примечание. Расчет значения коэффициента равномерности (гр. 5) осуществляется по следующей методике: 100 % - (57,28:101,60)·100 %.

Согласно полученным результатам расчетов, выполнение плана по реализации товаров за отчетный год было неравномерным, подтверждением чему служит значение коэффициента равномерности, составившее 43,62 %, что не удовлетворяет его нормативному уровню. Образование данной ситуации было предопределено сокращением фактического товарооборота по сравнению с планом в I и II кварталах отчетного года на 1,9 и 8,7 % соответственно, что в абсолютном выражении составило 4,5 тыс. руб. и 20 тыс. руб. С целью выяснения конкретных причин сокращения масштабов торговой деятельности организации за указанные промежутки времени необходимо более подробно проанализировать изменение состава, структуры и влияние факторов на товарооборот за I и II кварталы года.

Пример 1.1 . На основании приведенной ниже информации необходимо проанализировать равномерность выполнения плана товарооборота по кварталам отчетного года.

Таблица А – Анализ выполнения плана товарооборота в разрезе кварталов отчетного года

| Кварталы года | Выручка от продажи товаров, тыс. руб. | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана, % | |

| по плану | фактически | |||

| А | 1 | 2 | 3 (2-1) | 4 (2:1)*100 |

| 1 квартал | 1215 | 1250 | ||

| 2 квартал | 1330 | 1300 | ||

| 3 квартал | 1340 | 1360 | ||

| 4 квартал | 1200 | 1240 | ||

| Итого за год | ||||

Таблица Б – Анализ равномерности выполнения плана товарооборота в разрезе кварталов отчетного года

| Периоды | Степень выполнения плана (Хi), % | Хi –

| (Хi – )2

| (∑ (Хi – .)2):n

| Коэффициент равномерности, % |

| А | 1 | 2 | 3 | 4 | 5 |

| 1 квартал | |||||

| 2 квартал | |||||

| 3 квартал | |||||

| 4 квартал | |||||

| Итого |

Метод детализации

В аддитивных факторных моделях целесообразно применять удлинение (формальное разложение) результативного показателя на части. Например, объем валовой продукции сельского хозяйства (ОП) можно изобразить так:

,

,

где  - продукция растениеводства, тыс. руб,

- продукция растениеводства, тыс. руб,

- Продукция животноводства, тыс. Руб.

- Продукция животноводства, тыс. Руб.

Таблица 1- исходные данные – динамика и структура валовой продукции сельского хозяйства и валового дохода.

| Показатели | Период | Структура, % | ||||

| 1год | 2год | 3год | 1год | 2год | 3год | |

| Валовая продукция (в соп. Ценах 1 года) тыс. руб. | 2465 | 2717 | 3117 | |||

| в т.ч. продукции растениеводства | 1348 | 1508 | 1919 | |||

| Зерно | 1200 | 1300 | 1500 | |||

| Картофель | 148 | 208 | 419 | |||

| -продукции животноводства | 1117 | 1209 | 1198 | |||

| Молоко | 800 | 900 | 1000 | |||

| Прирост КРС | 317 | 309 | 198 | |||

В мультипликативный факторных моделях используется прием ее расширения за счет разделения результативного показателя (произведение) на отдельные составляющие сомножители.

Так, годовой объем продукции (Б) можно представить в виде произведения:В=Ч*Р, В=Ч*Д*Т*П, В=Ч*Д*К*С*П ,где Ч - среднегодовая численность работников, лиц; Р - среднегодовая выработка одного работника, руб; Д - среднее количество отработанных дней одним работником за год, дни; Т - средняя продолжительность одного рабочего дня работника, ч; П - среднечасовая выработка одного работника, руб; К - среднее количество отработанных смен, ед .; С - средняя продолжительность смены, ч.

Пример 2. Примените способ расширения мультипликативной модели для валовой продукции. На основании данных разложите исходную модель по выпуску продукции на 2,3,4 сомножителя. Внесите в таблицу необходимые данные.

Таблица 2 – Исходные данные

| Показатели | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Изменение (+,-) | |

| Абсолютное | Относительное, % | ||||

| Объем валовой продукции, тыс. руб. | В | 2920 | 3400 | ||

| Среднесписочная численность персонала, чел. | ЧР | 20 | 25 | ||

| Количество, отработанных работниками дней | Рд | 5200 | 6625 | ||

| - часов | Рч | 40560 | 49688 | ||

| -смен | С | 5200 | 6625 | ||

В кратных факторных моделях при необходимости можно использовать все приемы преобразования факторных моделей. Рассмотрим случаи применения способов удлинения и сокращения этих моделей.

Сущность метода удлинения заключается в замене одного или нескольких показателей-факторов на сумму однородных. Когда, тогда

.

.

Например, общая детерминирована модель себестоимости единицы продукции (С) имеет вид частного от деления общих издержек производства (В) на объем производства (Г)

.

.

Эту модель можно продлить за счет более полного представления расходов в виде суммы переменных (М) и постоянных затрат (Н). Тогда преобразован детерминированный модуль будет выглядеть так:

.

.

Однако последнюю модель можно еще детализировать за счет расшифровки состава переменных затрат по элементам или статьям калькуляции (сырье и материалы, оплата труда, амортизация основных средств и т.д.).

Пример 3. Провести удлинение базовой модели себестоимости единицы продукции

Таблица 3 – Исходные данные

| Показатели | Условное обозначение | Базисное значение (0) | Фактическое значение (1) | Изменение (+,-) | |

| Абсолютное | Относительное, % | ||||

| 1Объем производства, тыс. руб. | Q | 4400 | 4500 | ||

| 2Полная себестоимость продукции, тыс. руб. | ПС | 3600 | 4000 | ||

| 2.1Переменные затраты | V | 3000 | 3300 | ||

| 2.1.1 Из них Прямые | Vп | 2500 | 2800 | ||

| В т.ч. материалы | М | 1500 | 1600 | ||

| Оплата труда с начислениями | О | 300 | 500 | ||

| Амортизация | Ам | 100 | 150 | ||

| Прочие | П | 600 | 550 | ||

| 2.1.2 Косвенные | Vк | 500 | 500 | ||

| 2.2. Постоянные затраты | А | 600 | 700 | ||

| 3. Себестоимость единицы продукции, руб. | С | ||||

| 3.1. переменные затраты на единицу продукции | С V | ||||

| 3.2. постоянные затраты на единицу продукции | СА | ||||

Способы расширения и сокращения факторных систем основываются на известной математической свойства дроби, которая говорит о том, что частное от деления не изменится, если числитель и знаменатель дроби умножить или разделить на одно и то же число.

Расширение исходной факторной кратной модели можно осуществлять путем умножения числителя и знаменателя на один и тот же или на несколько дополнительно введенных показателей:

.

.

Двухфакторная модель Дюпона рентабельности собственного капитала:

= Рентабельность продаж* Коэффициент оборачиваемости собственного капитала

= Рентабельность продаж* Коэффициент оборачиваемости собственного капитала

Трехфакторная модель Дюпона

= Рентабельность продаж* Коэффициент оборачиваемости капитала* Мультипликатор капитала

= Рентабельность продаж* Коэффициент оборачиваемости капитала* Мультипликатор капитала

Пример 4. Провести расширение базовой модели рентабельности совокупного капитала и собственного капитала. Сделать выводы.

Таблица 4 – Двухфакторная модель рентабельности совокупного капитала

| Показатели | 1 г. | 2 г. |

| 1Чистая прибыль предприятия, тыс. руб. | 25348 | 22250 |

| 2.Балансовая прибыль, тыс. руб. | 32561 | 35612 |

| 3.Чистая выручка от всех видов продаж, тыс. руб.,в | 99017 | 106969 |

| 4. Средняя сумма активов, тыс. руб. ,а | 341889 | 367842,5 |

| 5В т.ч. собственный капитал ск | 153210 | 142391 |

| 6.Рентабельность активов (капитала), % 2/3, ROA | ||

| 7.Рентабельность продаж, % Rрп 1/3 | ||

| 8.Коэффициент оборачиваемости собственного капитала Кобск 3/5 | ||

| 9. Коэффициент оборачиваемости капиталаКоб3/4 | ||

| 10. Мультипликатор капитала МК4/5 | ||

| 11. Рентабельность собственного капитала, %1/5*100 | ||

| 12. Рентабельность собственного капитала, % стр.(7*9*10) | ||

| 13. Рентабельность собственного капитала, % стр.(7*8) |

Способ сокращения заключается в делении числителя и знаменателя кратной модели на тот же показатель:

. Например, рентабельность основных средств (Р) определяют как частное от деления прибыли (ПР) на среднегодовую стоимость основных средств (ОЗ)

. Например, рентабельность основных средств (Р) определяют как частное от деления прибыли (ПР) на среднегодовую стоимость основных средств (ОЗ)  .

.

При деления числителя и знаменателя на объем реализованной продукции (Ц) получим новую модель с другим набором факторов - рентабельность реализованной продукции и емкость основных средств

.рентабельность основных средств = рентабельность продаж / фондоемкость.

.рентабельность основных средств = рентабельность продаж / фондоемкость.

Пример 6. Провести сокращение базовой модели рентабельности основных средств. Сделать выводы.

Таблица 4 - Двухфакторная модель рентабельности основных средств

| Показатели | 1 г. | 2 г. | 3 г. | Изменение, % | |

| 2г./ 1 г. | 3 г./ 2 г. | ||||

| 1.Выручка (нетто) тыс. руб. | 89925 | 99017 | 106969 | ||

| 2.Полная себестоимость тыс. руб. | 87172 | 70995 | 78408 | ||

| 3. Основные средства | 63580 | 77731 | 119520 | ||

| 4. Рентабельность основных средств,% | |||||

| 5. Рентабельность продаж,% | |||||

| 6. Фондоемкость, руб. | |||||

Метод сравнения

Таблица 3 - Выполнение плана по производству продукции (таблица 5 вида, характеризующая выполнение плана)

| Вид продукции | Объем производства, млн. руб. | Абсолютное отклонение от плана, +- (гр.4- гр.3) | Относительная величина выполнения плана, % (гр.4/ гр.3)*100 | Относительная величина планового задания, % (гр.3/гр.2)*100 | ||

| прошлый год | план | факт | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| А | 250 | 300 | 327 | |||

| Б | 260 | 250 | 225 | |||

| Всего | ||||||

Индексы

Формулы индексов:

Индивидуальных Агрегатных

а) цен:

;

;

б) физического объема продукции:

;

;

в) производительности труда:

….

….  ;

;

г) себестоимости:

.

.

Пример 1

Таблица 1. Имеются следующие данные о реализации товаров на рынке:

| Наименование товара | Единицы измерения | Цены, единицы товара | Количество проданных товаров | ||

| II кв. | III кв. | II кв. | III кв. | ||

| рo | р1 | qo | q1 | ||

| Картофель | Кг | 60 | 70 | 2200 | 2300 |

| Молоко | Л | 120 | 150 | 500 | 520 |

| Яблоки | Кг | 500 | 450 | 830 | 840 |

Требуется:

1. Определить индивидуальные индексы цен и физического объема продукции.

2. Определить общий индекс цен.

3. Определить общий индекс физического объема товарооборота.

4. Исчислить сумму экономии, полученную населением от снижения цен.

Решение:

Воспользуемся вышеприведенными формулами. Значение индексов выразим в процентах, для чего полученное отношение умножим на 100.

Таблица 2. Индивидуальные индексы

| Наименование товара | Индивидуальные индексы | |

| цен | физического объема продукции | |

|

| |

| Картофель | 70/60×100=116,7% | 2300/2200×100=104,5% |

| Молоко | 150/120×100=125% | 520/500×100=104,0% |

| Яблоки | 450/500×100=90% | 840/830×100=101,2% |

2. Общий индекс цен: Ip=

3. Общий индекс товарооборота: Iq=

4. Сумма экономии =  620400-617000=3400 руб.

620400-617000=3400 руб.

Задача 1.1

Таблица 1. Имеются следующие данные по предприятию:

| Вид продукции | Себестоимость единицы продукции (руб.) | выработано продукции (тыс. руб.) | ||

| Периоды | ||||

| Базисный | Отчетный | Базисный | Отчетный | |

| А | 77,30 | 72,10 | 125,00 | 130,20 |

| Б | 51,10 | 50,30 | 96,10 | 100,50 |

| В | 40,50 | 39,20 | 120,20 | 125,30 |

Индекс рассчитывается путём деления отчётной величины на базисную (плановую).

Базисный индекс – индекс при котором базовая величина остается постоянной.

Цепные индексы – в качестве базисной величины берутся показатели за разные периоды времени.

Пример 4.

Проанализировать изменение объёма производства за 5 лет с помощью базисных и цепных индексов.

| Год | Объём производства тыс. шт. | Базисные индекс,% | Цепные индексы |

| 2013 | 2054 | 100 | 1 |

| 2014 | 2558 | 124,5 | 1,245 |

| 2015 | 3125 | 152 | 1,22 |

| 2016 | 2956 | 144 | 0,95 |

| 2017 | 3207 | 156 | 1,08 |

Расчёт базисных индексов:

2013: 2054/2054*100%= 100%

2014: 2558/2054*100%= 124%

Расчёт цепных индексов:

2013: 2054/2054= 1

2014: 2558/2054= 1,24

Вывод: расчёты показывают, что при постоянном росте объёма производства в течении 5 лет темпы этого роста имеют тенденцию к снижению с 2,4% в 2014году по сравнению с 2013 годом до 2% в 2017 году по сравнению с 2016.

Пример 4.1

Проанализировать изменение объёма производства за 5 лет с помощью базисных и цепных индексов.

| Год | Объём производства тыс. шт. | Базисные индекс,% | Цепные индексы |

| 2013 | 125698 | ||

| 2014 | 145268 | ||

| 2015 | 132570 | ||

| 2016 | 125741 | ||

| 2017 | 135687 |

Индексный метод

Пример 1. Провести факторный анализ индексным методом

Годовой объем производства предприятия зависит от среднегодовой численности рабочих (Ч) и среднегодовой выработки одного рабочего (В). Составляется двухфакторная мультипликативная модель, где численность рабочих — это количественный фактор, и поэтому в модели он идет первым, а выработка — качественный фактор, и он находится за количественным. ОП=Ч*В. 1. Данные, которые мы будем использовать, занесены в табл. 2.

Таблица 1- Данные для факторного анализа

| Показатели | Запланированное значение | Фактическое значение |

| Объем производства, тыс. руб. | 5000 | 6210 |

| Среднегодовая численность рабочих, чел. | 25 | 27 |

| Среднегодовая выработка одного рабочего, тыс. руб. | 200 | 230 |

На первом шаге рассчитаем индекс объема производства:

Iоп=(Чфакт*Вфакт)/(Чплан*Вплан) = 6210/5000 = 1,242.

Итак, на втором шаге нам нужно рассчитать индекс численности рабочих.

Iч=(Чфакт*Вплан)/(Чплан*Вплан) = (27 * 200)/(25 * 200) =5400/5000 = 1,08.

На третьем шаге нам нужно рассчитать индекс среднегодовой выработки.

Iв=(Чфакт*Вфакт)/(Чфакт*Вплан) =(27*230)/(27*200)=6210/5400=1,15.

Четвертый шаг. Проверка. Произведение индексов численности рабочих и среднегодовой выработки должно равняться индексу объема производства:

Iч*Iн=1,08*1,15=1,242; Iоп=1,242.

Сделанные нами расчеты верны. Если из числителя этих формул вычесть знаменатель, то мы получим абсолютные приросты объема производства за счет изменения численности рабочих и среднегодовой выработки.

ΔОП(Ч) = 5400 - 5000 =400; ΔОП(В) = 6210 - 5400 = 810.

Увеличение среднегодовой численности рабочих на 2 человека привело к тому, что объем производства увеличился на 400 тыс. руб., а увеличение среднегодовой выработки одного рабочего привело к увеличению объема производства на 810 тыс. руб.

Недостаток метода состоит в образовании неразложимого остатка, который прибавляется к величине влияния последнего фактора. Это приводит к снижению точности расчетов. Избежать этого позволит применение интегрального метода факторного анализа.

Пример 1.1. Провести факторный анализ индексным методом

Таблица 1- Данные для факторного анализа

| Показатели | Запланированное значение | Фактическое значение |

| Объем производства, тыс. руб. | 8450 | 9350 |

| Среднегодовая численность рабочих, чел. | 35 | 30 |

| Среднегодовая выработка одного рабочего, тыс. руб. |

Пример 2. Провести факторный анализ индексным методом

Таблица 1- Данные для анализа объема товарооборота торгового предприятия

| Наименование показателя | Значение показателя | |

| плановое | фактическое | |

| Объем реализованной продукции, ед. | 1000 | 1200 |

| Цена единицы продукции, р. | 160 | 200 |

| Товарооборот, тыс. р. | 160000 | 240000 |

Оцениваем влияние факторов на изменение товарооборота:

Iqp =  ;

;  ;

;

Iq =  ;

;  ;

;

Ip =  ;

;  ;

;

Iqp = 1,2 * 1,25 = 1,5

Если из числителя каждой дроби вычесть знаменатель, то получим абсолютные приросты товарооборота в целом и за счет влияния каждого фактора в отдельности. Фактически по сравнению с планом товарооборот торгового предприятия вырос на

240 000 – 160 000 = 80 000 р.,

в том числе за счет роста:

· фактического объема реализованной продукции на

192 000 – 160 000 = 32 000 р.;

· цен реализации на

240 000 – 192 000 = 48 000 р.

Пример 2.1 Провести факторный анализ индексным методом

Таблица 1- Данные для анализа объема товарооборота торгового предприятия

| Наименование показателя | Значение показателя | |

| плановое | фактическое | |

| Объем реализованной продукции, ед. | 12890 | 12800 |

| Цена единицы продукции, р. | 1258 | 1329 |

| Товарооборот, тыс. р. | ||

б) Кратная модель, т. е. модель, представляющая собой отношение факторов, например: фондоотдача V=Q/  , где - V фондоотдача, Q -объем произведенной в данном периоде продукции, -средняя за этот период стоимость основных производственных фондов.

, где - V фондоотдача, Q -объем произведенной в данном периоде продукции, -средняя за этот период стоимость основных производственных фондов.

Объем продукции можно представить как произведение фондоотдачи и величины основных фондов (по стоимости).

Q= V*

Q= V*

Общий индекс фондоотдачи:

I =

Фондоемкость продукции: Ve=

Потребность в основных фондах для выпуска определенного объема продукции:

=Q*Ve

=Q*Ve

Индивидуальные индексы фондоотдачи:

Iv =  =

=

Индекс фондоотдачи переменного состава:

I  = =

= =

Или I =

где  ,

,  ‒средние уровни фондоотдачи в отчетном и базисном периодах соответственно;

‒средние уровни фондоотдачи в отчетном и базисном периодах соответственно;

,

,  ‒ удельные веса стоимости основных фондов в их общей стоимости в отчетном и базисном периодах соответственно.

‒ удельные веса стоимости основных фондов в их общей стоимости в отчетном и базисном периодах соответственно.

Индекс фондоотдачи постоянного (переменного) состава:

I =

Или Iv=

Индекс структурных сдвигов:

Ivф(v)=

Ivф(v)=

Взаимосвязь индексов: I = Iv* Ivф(v)

Фонд вооруженность труда :

Фондоотдача и Фондовооруженность труда являются факторами роста производительности труда:

Пример 5. Пусть известны следующие данные по акционерному обществу о продукции и стоимость основных производственных фондов за отчетный и базисный периоды.

Таблица 5 - Исходные данные для расчета уровней и динамики

| Предприятия АО | Базисный период | Отчетный период | ||

| продукция в сопоставимых ценах | средняя стоимость ОПФ | продукция в сопоставимых ценах | средняя стоимость ОПФ | |

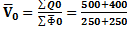

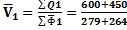

| Q0 | Ф0 | Q1 | Ф1 | |

| А | 500 | 250 | 600 | 279 |

| Б | 400 | 250 | 450 | 264 |

| Итого | 900 | 500 | 1020 | 543 |

Исчислить:

1) фондоотдачу по каждому предприятию в базисном и отчетном периодах;

2) динамику фондоотдачи:

а) по каждому предприятию;

б) по АО в целом (индексы фондоотдачи переменного состава, постоянного состава и структурных сдвигов)

Решение.

1. Уровни фондоотдачи в базисном периоде (  ),руб. на рубль основных фондов:

),руб. на рубль основных фондов:

по предприятию А:500/250=2,0; по предприятию Б: 400/250=1,6;

по АО в целом:  =900/500=1,8

=900/500=1,8

Уровни фондоотдачи в отчетном периоде (  ) , руб.

) , руб.

на рубль основных фондов:

по предприятию А:600/279=2,15; по предприятию Б:450/264=1,704;

по АО в целом:  =1050/543=1,93

=1050/543=1,93

2.Динамику фондоотдачи характеризуем с помощью индексов:

а) для отдельных предприятий исчисляем индивидуальные индексы

( iv=V1/V0 ) :

для предприятия А: iv= 2,15/2=1,075;

для предприятия Б: iv= 1,704/1,6=1,065;

б) для АО в целом :

Индекс средней фондоотдачи переменного состава:

I =  =

=

Фондоотдача по АО в отчетном периоде по сравнению с базисным в среднем выросла на 7,2  . Этот рост объясняется как изменением самого усредняемого признака фондоотдачи, так и изменением состава (структуры) совокупности.

. Этот рост объясняется как изменением самого усредняемого признака фондоотдачи, так и изменением состава (структуры) совокупности.

Индекс средней фондоотдачи постоянного состава:

I = =  =

=  =1,069=106,9%

=1,069=106,9%

Следовательно, лишь только под влиянием усредняемого признака (изменения уровня фондоотдачи на каждом предприятии) фондоотдача по АО в среднем возросла на 6,9%.

Индекс средней фондоотдачи структурных сдвигов:

Ivф(v)= =  :

:  =

=

=1,805:1,80=1,0028, или 100,28%.

В результате только структурных изменений средняя фондоотдача в отчетном периоде выросла на 0,28%.

Проверим взаимосвязь индексов:  .=Iv* Ivф(v)=1.069*1.0028=1.072

.=Iv* Ivф(v)=1.069*1.0028=1.072

Пример 5.1 Пусть известны следующие данные по акционерному обществу о продукции и стоимость основных производственных фондов за отчетный и базисный периоды.

Таблица 5 - Исходные данные для расчета уровней и динамики

| Предприятия АО | Базисный период | Отчетный период | ||

| продукция в сопоставимых ценах | средняя стоимость ОПФ | продукция в сопоставимых ценах | средняя стоимость ОПФ | |

| Q0 | Ф0 | Q1 | Ф1 | |

| А | 1200 | 650 | 1250 | 660 |

| Б | 1300 | 706 | 1350 | 710 |

| Итого | ||||

Исчислить:

1) фондоотдачу по каждому предприятию в базисном и отчетном периодах;

2) динамику фондоотдачи:

а) по каждому предприятию;

б) по АО в целом (индексы фондоотдачи переменного состава, постоянного состава и структурных сдвигов )

Метод цепной подстановки

Пример 1. На основании нижеприведенной информации определить:

-показатель, характеризующий эффективность использования товарных запасов (в обор.) по плану и фактически;

-абсолютные и относительные показатели изменения исходных и расчетных данных;

-величину влияния на выполнение плана выручки от продажи товаров следующих факторов: изменения среднего размера товарных запасов и скорости их обращения;

-сделать выводы по результатам проведенного анализа.

Таблица А – Исходные данные по торговому предприятию за отчетный год

| Показатели | По плану | Фактически |

| А | 1 | 2 |

| Выручка от продажи товаров, тыс. руб. | 350,00 | 310,00 |

| Средний размер товарных запасов, тыс. руб. | 60,00 | 65,00 |

Решение:

1 этап: расчет скорости обращения товаров (показателя, характеризующего эффективность использования товарных запасов) и общий анализ данных (то есть выполнение 1-го и 2-го задания) проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б - Анализ выполнения плана выручки от продажи товаров и эффективности их использования по торговой организации за отчетный период

| По плану | Фактически | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана , % | |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Выручка от продажи товаров, тыс. руб. ВР | 350,00 | 310,00 | -40,00 | 88,57 |

| Средний размер товарных запасов, тыс. руб. ТЗс | 60,00 | 65,00 | +5,00 | 108,33 |

| Скорость обращения товарных запасов, обор., (стр.1:стр.2) С | 5,83 | 4,77 | -1,06 | 81,82 |

2 этап: факторный анализ результативного показателя, т. е. выручки продажи товаров (выполнение 3-го задания) осуществляется на основе мультипликативной двухфакторной модели следующего вида:

ВР = ТЗс·С,

где ВР – выручка от продажи товаров; ТЗс– средний размер товарных запасов; С – скорость обращения товаров.

Результаты анализа влияния факторов на выполнение плана по результативному показателю систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов, связанных с эффективностью использования товарных запасов, на выполнение плана выручки от реализации товаров (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение выручки от продажи товаров | |||

| ВРПЛ | ВРґ | ВРФ | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Средний размер товарных запасов | 60,00 | 65,00 | 65,00 | 378,95-350,00 | +28,95 |

| Скорость обращения товарных запасов | 5,83 | 5,83 | 4,77 | 310,00-378,95 | -68,95 |

| Выручка от продажи товаров, (стр.1·стр.2) | 350,00 | 378,95 | 310,00 | 310,00-350,00 | -40,0 |

3 этап: (выполнение 4-го задания): формирование аналитических выводов.

Таким образом, план по товарообороту на исследуемом предприятии за отчетный период был недовыполнен на 11,43 % (88,57-100 %), что в абсолютном выражении составило 40 тыс. руб. Данное изменение сложилась в результате влияния следующих факторов. Так, в отчетном году наблюдалось сверхплановое накопление среднего размера товарных запасов в размере почти 8 % (или 5 тыс. руб.) от запланированного уровня, в результате чего был обеспечен прирост в объеме реализации на сумму 28,95 тыс. руб. Однако увеличение среднего размера товарных запасов на предприятии не сопровождалось повышением эффективности их использования: скорость обращения товаров за анализируемый период времени замедлилась на 1,06 оборота, или на 18,18 % (81,82-100 %), следствием чего явилось сокращение суммы реализации на 68,95 тыс. руб. Указанная величина будет являться резервом роста оборота по розничной реализации товаров в будущем периоде.

Таким образом, данная торговая организация использует товарные запасы в экстенсивном направлении, которое является экономически необоснованным, т.к. наряду с образованием потерь в товарообороте провоцирует относительный рост расходов на продажу.

Пример 1.1. На основании нижеприведенной информации определить:

-показатель, характеризующий эффективность использования товарных запасов (в обор.) по плану и фактически;

-абсолютные и относительные показатели изменения исходных и расчетных данных;

-величину влияния на выполнение плана выручки от продажи товаров следующих факторов: изменения среднего размера товарных запасов и скорости их обращения;

-сделать выводы по результатам проведенного анализа.

Таблица А – Исходные данные по торговому предприятию за отчетный год

| Показатели | По плану | Фактически |

| А | 1 | 2 |

| Выручка от продажи товаров, тыс. руб. | 1235 | 1355 |

| Средний размер товарных запасов, тыс. руб. | 458 | 486 |

Таблица Б - Анализ выполнения плана выручки от продажи товаров и эффективности их использования по торговой организации за отчетный период

| План | Факт | Абсолютное отклонение от плана, (+;-) | Степень выполнения плана , % | |

| А | 1 | 2 | 3 =(2-1) | 4= (2:1)*100 |

| Выручка от продажи товаров, тыс. руб. | ||||

| Средний размер товарных запасов, тыс. руб. | ||||

| Скорость обращения товарных запасов, обор., (стр.1:стр.2) |

Таблица В – Анализ влияния факторов, связанных с эффективностью использования товарных запасов, на выполнение плана выручки от реализации товаров (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение выручки от продажи товаров | |||

| ВРПЛ | ВРґ | ВРФ | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Средний размер товарных запасов | |||||

| Скорость обращения товарных запасов | |||||

| Выручка от продажи товаров, (стр.1·* стр.2) | |||||

Пример 3. На основании приведенной информации определить:

-величину показателя, характеризующего обеспеченность предприятия основными средствами;

-провести общий анализ исходных и расчетных показателей;

-рассчитать влияние факторов на изменение обеспеченности работников основными средствами;

-сделать выводы.

Таблица А

Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Среднесписочная численность работающих, чел. | 50,0 | 49,0 |

| Средняя стоимость основных средств, тыс. руб. | 600,0 | 650,0 |

Решение:

Расчет фондовооруженности и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики уровня обеспеченности работников торговой организации основными средствами

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

Среднегодовая стоимость основных фондов (  ), тыс. руб. ), тыс. руб.

| 600,0 | 650,0 | +50,0 | 108,3 |

Среднесписочная численность работающих (  ), чел. ), чел.

| 50,0 | 49,0 | -1,0 | 98,0 |

| Фондовооруженность (ФВ), (стр.1:стр.2), тыс. руб. | 12,0 | 13,3 | +1,3 | 110,8 |

Факторный анализ результативного показателя, т. е. фондовооруженности, осуществляется на основе 2-факторной кратной модели:

ФВ = * ·.

Результаты анализа влияния факторов на изменение результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов на динамику уровня обеспеченности работников торговой организации основными средствами (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение фондовооруженности | |||

| ФВ0 | ФВґ | ФВ1 | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Среднесписочная численность работающих | 50,0 | 49,0 | 49,0 | 12,2-12,0 | +0,2 |

| Среднегодовая стоимость основных фондов | 600,0 | 600 | 650 | 13,3-12,2 | +1,1 |

| Фондовооруженность, (стр.2:стр.1) | 12,0 | 12,2 | 13,3 | 13,3-12,0 | +1,3 |

Таким образом, уровень обеспеченности работников данной организации основными средствами в отчетном периоде по сравнению с предшествующим возрос, о чем свидетельствует повышение на 1,3 тыс. руб., или 10,8 % (110,8-100 %) показателя фондовооруженности.

Причем положителен тот факт, что доминирующее позитивное влияние на данный прирост оказало увеличение среднегодовой стоимости основных средств на 50 тыс. руб., или на 8,3 % (108,3-100 %) от достигнутого уровня в прошлом году, в результате чего уровень фондовооруженности увеличился на 1,1 тыс. руб., что в относительном выражении составляет почти 85 % (1,1:1,3·100 %) от общего изменения данного показателя за период. Кроме того, его росту на 0,2 тыс. руб. в отчетном периоде способствовало сокращение на 1 чел. среднесписочной численности работающих.

Таким образом, наметившиеся тенденции в изменении изучаемого показателя можно признать положительными, поскольку рост фондовооруженности создает предпосылку для повышения производительности труда, а следовательно, и товарооборота.

Пример 3.1 На основании приведенной информации определить:

-величину показателя, характеризующего обеспеченность предприятия основными средствами;

-провести общий анализ исходных и расчетных показателей;

-рассчитать влияние факторов на изменение обеспеченности работников основными средствами;

-сделать выводы.

Таблица А

Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Среднесписочная численность работающих, чел. | 250 | 255 |

| Средняя стоимость основных средств, тыс. руб. | 12578 | 13055 |

Решение:

Расчет фондовооруженности и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики уровня обеспеченности работников торговой организации основными средствами

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Среднегодовая стоимость основных фондов ( ), тыс. руб.

| ||||

| Среднесписочная численность работающих ( ), чел.

| ||||

| Фондовооруженность (ФВ), (стр.1:стр.2), тыс. руб. |

Факторный анализ результативного показателя, т. е. фондовооруженности, осуществляется на основе 2-факторной кратной модели:

ФВ = * ·.

Результаты анализа влияния факторов на изменение результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Анализ влияния факторов на динамику уровня обеспеченности работников торговой организации основными средствами (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние факторов на изменение фондовооруженности | |||

| ФВ0 | ФВґ | ФВ1 | расчет | величина влияния, тыс. руб. | |

| А | 1 | 2 | 3 | 4 | 5 |

| Среднесписочная численность работающих | |||||

| Среднегодовая стоимость основных фондов | |||||

| Фондовооруженность, (стр.2:стр.1) | |||||

Пример 4. На основании приведенной информации определить:

-показатель, характеризующий финансовую отдачу средств, авансированных в активы, за прошлый и отчетный год;

-провести общий анализ исходных и расчетных данных;

с помощью метода формального разложения исходной факторной системы построить модель, описывающую зависимость рентабельности активов от таких факторов, как: чистая прибыль, средняя стоимость внеоборотных активов, средняя стоимость оборотных активов, оценив их влияние на результативный показатель;

-сделать выводы.

Таблица А-Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Чистая прибыль, тыс.руб. | 150,0 | 140,0 |

| Средняя стоимость активов всего, тыс. руб., в т. ч.: – внеоборотные активы | 1 600,0 700,0 | 1 650,0 720,0 |

Решение:

Расчет рентабельности активов и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики финансовой отдачи средств, вложенных в активы торговой организации, за отчетный период

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Чистая прибыль, тыс. руб. (ЧП) | 150,0 | 140,0 | -10,0 | 93,3 |

Средняя стоимость активов всего (  ), тыс. руб., в т. ч.:

внеоборотных ( ), тыс. руб., в т. ч.:

внеоборотных (  )

оборотных ( )

оборотных (  ) )

| 1 600,0 700,0 900,0 | 1 650,0 720,0 930,0 | +50,0 +20,0 +30,0 | 103,1 102,9 103,3 |

| Уровень рентабельности активов (Rа), (стр.1:стр.2)·100 % | 9,4 | 8,5 | -0,9 | Х |

Факторный анализ результативного показателя:

Rа = ЧП:  ·100 % = ЧП: (

·100 % = ЧП: (  )·100 % -

)·100 % -

3-факторная комбинированная модель.

Результаты анализа влияния факторов на динамику результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Расчет влияния факторов на динамику рентабельности активов торговой организации (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние на изменение уровня рентабельности активов | ||||

| Rа 0 | Rа ′ | Rа ′′ | Rа 1 | расчет | величина, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Средняя стоимость оборотных активов | 900,0 | 930,0 | 930,0 | 930,0 | 9,2-9,4 | -0,2 |

| Средняя стоимость внеоборотных активов | 700,0 | 700,0 | 720,0 | 720,0 | 9,1-9,2 | -0,1 |

| Чистая прибыль | 150,0 | 150,0 | 150,0 | 140,0 | 8,5-9,1 | -0,6 |

| Уровень рентабельности активов, (стр.3: (стр.1+стр.2))·100 % | 9,4 | 9,2 | 9,1 | 8,5 | 8,5-9,4 | -0,9 |

Таким образом, за исследуемый период сократилась финансовая отдача средств, инвестированных в активы, что нашло свое отражение в сокращении на 0,9 процентных пункта уровня рентабельности имущества.

Данная негативная тенденция сложилась вследствие несоблюдения экономических пропорций в динамике финансового результата и накопления хозяйственных ресурсов организации. В частности, уменьшение абсолютного размера чистой прибыли на 10 тыс. руб., или на 6,7 % (93,3-100 % ) сократило значение результативного показателя на 0,6 %. Вместе с тем на фоне указанного снижения чистой прибыли происходит увеличение сумм, авансированных в среднем за период средств во внеоборотные и оборотные активы соответственно на 20 и 30 тыс. руб., что в совокупности усугубило сокращение рентабельности активов на 0,3 процентных пункта (0,2 %+0,1 %).

Таким образом, исходя из вышеизложенного, следует констатировать сокращение эффективности использования имущества, что заслуживает негативной оценки.

Пример 4.1 На основании приведенной информации определить:

-показатель, характеризующий финансовую отдачу средств, авансированных в активы, за прошлый и отчетный год;

-провести общий анализ исходных и расчетных данных;

с помощью метода формального разложения исходной факторной системы построить модель, описывающую зависимость рентабельности активов от таких факторов, как: чистая прибыль, средняя стоимость внеоборотных активов, средняя стоимость оборотных активов, оценив их влияние на результативный показатель;

-сделать выводы.

Таблица А-Исходные данные по торговой организации за отчетный год

| Показатели | Фактически за предшествующий период | Фактически за отчетный период |

| А | 1 | 2 |

| Чистая прибыль, тыс. руб. | 1244 | 1015 |

| Средняя стоимость активов всего, тыс. руб., в т. ч.: – внеоборотные активы | 4522 2441 | 4623 2554 |

Решение:

Расчет рентабельности активов и общий анализ данных проводится в таблице, имеющей следующий вид (табл. Б).

Таблица Б – Анализ динамики финансовой отдачи средств, вложенных в активы торговой организации, за отчетный период

| Показатели | Фактически за предшествующий период | Фактически за отчетный период | Абсолютное изменение (+;-) | Темп роста, % |

| А | 1 | 2 | 3 (2-1) | 4 (2:1)100 |

| Чистая прибыль, тыс. руб. (ЧП) | ||||

| Средняя стоимость активов всего ( ), тыс. руб., в т. ч.:

внеоборотных ( )

оборотных ( )

| ||||

| Уровень рентабельности активов (Rа), (стр.1:стр.2)·100 % |

Факторный анализ результативного показателя:

Rа = ЧП: ·100 % = ЧП: ( )·100 %

3-факторная комбинированная модель.

Результаты анализа влияния факторов на динамику результативного показателя систематизируются в таблице следующего вида (табл. В).

Таблица В – Расчет влияния факторов на динамику рентабельности активов торговой организации (методом цепных подстановок)

| Показатели | Значения результативного показателя | Влияние на изменение уровня рентабельности активов | ||||

| Rа 0 | Rа ′ | Rа ′′ | Rа 1 | расчет | величина, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Средняя стоимость оборотных активов | ||||||

| Средняя стоимость внеоборотных активов | ||||||

| Чистая прибыль | ||||||

| Уровень рентабельности активов, (стр.3: (стр.1+стр.2))·100 % | ||||||

Задача 5. Проведите анализ влияния на цену продукции себестоимости и прибыли

Таблица А – Исходные данные для расчета

| Показатель | План | Факт | Отклонение |

| Себестоимость единицы продукции, руб. | 2500 | 2700 | +300 |

| Прибыль на единицу продукции, руб. | 900 | 700 | - 200 |

| Цена единицы продукции, руб. | 3400 | 3400 | Не изменилась |

Решение:

Факторная модель: Ц = С + П

По условию цена на единицу продукции не изменилась, менялись себестоимость и прибыль.

Таблица Б. –Влияние факторов

| Фактор | Расчет |

| 1. Рост себестоимости ед. продукции | (3600-3400) = 200 |

| 2. Уменьшение прибыли | (3400 - 3600) = - 200 |

| Проверка | 200 + (- 200) = 0 |

Задача 5.1.Проведите анализ влияния на цену продукции себестоимости и прибыли

Таблица А – Исходные данные для расчета

| Показатель | План | Факт | Отклонение |

| Себестоимость единицы продукции, руб. | 2530 | 2650 | |

| Прибыль на единицу продукции, руб. | 250 | 255 | |

| Цена единицы продукции, руб. |

Таблица Б. –Влияние факторов

| Фактор | Расчет |

| 1. Рост себестоимости ед. продукции | |

| 2. Уменьшение прибыли | |

| Проверка |

Прием абсолютных разниц.

Пример 1

Таблица 1 Данные для факторного анализа объема выпуска продукции

| Наименование показателей | Значение показателя | Изменение показателя | |

| плановое | фактическое | ||

| Число станков а, шт. | 50 | 48 | -2 |

| Продолжительность работы одного станка b, ч. | 375 | 364 | -11 |

| Производительность одного станка в час с, шт. | 16 | 18 | +2 |

| Количество изготовленных деталей за месяц У, шт. | 300000 | 314496 | +14496 |

DУа = ( – 2) * 375 * 16 = -12000 шт.

DУb = 48 * ( – 11) * 16 = -8448 шт.

DУс = 48 * 364 * ( + 2) = + 34944 шт.

Сумма влияний всех факторов должна быть равна общему изменению результативного показателя:

-12 000 – 8 448 + 34944 = +14496 шт.

Пример 1.1

Таблица 1 Данные для факторного анализа объема выпуска продукции

| Наименование показателей | Значение показателя | Изменение показателя | |

| плановое | фактическое | ||

| Число станков а, шт. | 120 | 135 | |

| Продолжительность работы одного станка b, ч. | 405 | 385 | |

| Производительность одного станка в час с, шт. | 15 | 20 | |

| Количество изготовленных деталей за месяц У, шт. | |||

Пример 2

Таблица 1- Исходные данные

| Показатели | Базисный период | Отчетный период | Отклонение |

| Объем выпуска продукции (N), тыс. руб. | 4800 | 5920 | 1120 |

| Среднесписочная численность персонала (U), чел. | 15 | 16 | 1 |

| Выработка на одного работника (В), тыс. руб./чел | 320 | 370 | 50 |

1. ∆N (Ч ) = ∆Ч ⋅ B0 = 1⋅320 = +320 ;

2. ∆N (В)= ∆В ⋅Ч1 = 50 ⋅16 = +800 ;

Итого: +1120

Изменение последовательности подстановки дает другие результаты:

1 ∆N (B)= ∆B ⋅Ч0 = +50 ⋅15 = +750 ;

2 ∆N (Ч )= ∆Ч ⋅B1 =1⋅370 = +370 ;

Итого: +1120

∆N 1(Ч ) = 370 ⋅ (+1) = +370

∆N2 (Ч ) = 320 ⋅ (+1) = +320

∆  =(370+320)/2=345 тыс. руб.

=(370+320)/2=345 тыс. руб.

∆N1(B) =15 * (+50) = +750

∆N2(В) = 16⋅ (+50) = +800

∆  =(750+800)/2=775 тыс. руб.

=(750+800)/2=775 тыс. руб.

Пример 2.1

Таблица 1- Исходные данные

| Показатели | Базисный период | Отчетный период | Отклонение |

| Среднесписочная численность персонала (U), чел. | 1600 | 1580 | |

| Выработка на одного работника (В), тыс. руб./чел | 3785 | 4421 | |

| Объем выпуска продукции (N), тыс. руб. |

Метод процентных чисел

Пример 12 . Менеджеру экономического отдела магазина “SONY” было поручено рассчитать, как за анализируемый период на среднюю частоту завоза бытовой техники влияют частота завоза по отдельным видам техники и структура их завоза. Исходные данные для расчета приведены в табл. А.

Таблица А –Исходные данные

| Наименование бытовой техники | Объем завоза бытовой техники, усл. ед. | Частота завоза бытовой техники, дни | ||

| план | факт | план | факт | |

| 1 | 2 | 3 | 4 | 5 |

| Стиральные машины | 3200 | 3500 | 22 | 20 |

| Холодильники | 4200 | 3800 | 30 | 25 |

| Телевизоры | 1800 | 2150 | 14 | 10 |

| Микроволновые печи | 1890 | 1500 | 16 | 12 |

| Электрические плиты | 2150 | 2600 | 25 | 13 |

| Чайники | 450 | 300 | 15 | 10 |

Решение

1. Определим объем завоза бытовой техники в магазин “SONY” соответственно по плану и фактически:

3200 + 4200 + 1800 + 1890 + 2150 + 450 = 13690;

3500 + 3800 + 2150 + 1500 + 2600 + 300 = 13850.

2. Определи структуру завоза бытовой техники магазина «Sony»:

По плану: 3200:13690*100=23%

4200:13690*100=31%

1800:13690*100=13%

1890:13690*100=14%

2150:13690*100=16%

450:13690*100=3%.

фактически: 3500:13850*100=25%

3800:13850*100=27%

2150:13850*100=16%

1500:13850*100=11%

2600:13850*100=19%

300:13850*100=2%

3.Определим процентные числа для факторного анализа:

По плану 22*23=506

30*31=930

14*13=182

16*14=224

25*16=400

15*3=45

фактически: 20 *· 25 = 500; 25 * 27 = 675; 10 *· 16 = 160;

12*·11 = 132; 13* 19 = 247; 10* 2 = 20;

по промежуточному расчету: 22 * 25 = 550; 30 * 27 = 810;

14* 16 = 224; 16 *· 11 = 176; 25* 19 = 475; 15* 2 = 30.

Полученные суммы процентных чисел разделим на 100 и получим среднюю частоту завоза бытовой техники в магазин (результативный показатель): по плану: 2287: 100 = 22,87; фактически: 1734 : 100 = 17,34; при плановой частоте завоза и фактической структуре завоза: 2265: 100 = 22,65.

4. Рассчитаем влияние факторов на изменение средней частоты завоза:

17,34 - 22,87 = -5,53, в том числе за счет изменения факторов структуры завоза бытовой техники:22,65 - 22,87 = -0,22, за счет изменения факторов частоты завоза по отдельным видам бытовой техники:17,34 - 22,65 = -5,31. Результаты расчетов занесем в табл. Б.

Вывод. Расчеты менеджера магазина “SONY” показали, что средняя частота завоза бытовой техники увеличилась на 5,53 дней (с 22,87 до 17,34). Это изменение результативного показателя (средней частоты завоза) обусловлено действием следующих факторов:

-. изменение частоты завоза по отдельным видам бытовой привело к увеличению средней частоты завоза на 5,31 дней (17,34 - 22,65);

-. за счет изменения структуры завоза бытовой техники в магазин результативный показатель увеличился на 0,22 дня (22,65 - 22,87).

Таблица –Обобщенные данные

| Наименование бытовой техники | Объем завоза бытовой техники, усл. ед. | Частота завоза бытовой техники, дни | Структура завода.% | Процентные числа | Общее отклонение в завозе товара | Отклонение за счет изменения в завозе | ||||||

| план | факт | план | факт | план | факт | план | промежуточные | факт | структуры | частоты | ||

| Стир.машины | 3200 | 3500 | 22 | 20 | 23 | 25 | 506 | 550 | 500 | -2 | ||

| Холодильник | 4200 | 3800 | 30 | 25 | 31 | 27 | 90 | 810 | 675 | -5 | ||

| Телевизоры | 1800 | 2150 | 14 | 10 | 13 | 16 | 182 | 224 | 160 | -4 | ||

| Микров. печи | 1890 | 1500 | 16 | 12 | 14 | 11 | 224 | 176 | 132 | -4 | ||

| Электроплит | 2150 | 2600 | 25 | 13 | 16 | 19 | 400 | 475 | 247 | -12 | ||

| Чайники | 450 | 300 | 15 | 10 | 3 | 2 | 45 | 30 | 20 | -5 | ||

| Итого | 13690 | 13850 | 100 | 100 | 22,87 | 22,65 | 17,34 | -5,53 | -0,22 | -5,31 | ||

Пример 12 .1. Менеджеру экономического отдела магазина “Самсунг” было поручено рассчитать, как за анализируемый период на среднюю частоту завоза бытовой техники влияют частота завоза по отдельным видам техники и структура их завоза. Исходные данные для расчета приведены в табл. А.

Таблица А –Исходные данные

| Наименование бытовой техники | Объем завоза бытовой техники, усл. ед. | Частота завоза бытовой техники, дни | ||

| план | факт | план | факт | |

| 1 | 2 | 3 | 4 | 5 |

| Стиральные машины | 120 | 150 | 10 | 8 |

| Холодильники | 150 | 140 | 20 | 22 |

| Телевизоры | 200 | 120 | 25 | 27 |

| Микроволновые печи | 100 | 90 | 11 | 12 |

| Электрические плиты | 120 | 240 | 20 | 22 |

| Чайники | 258 | 308 | 22 | 23 |

Метод относительных разниц

Задача 13. Проведите факторный анализ влияния различных показателей на объем производства продукции в стоимостном выражении. ИСПОЛЬЗУЙТЕ СПОСОБ ОТНОСИТЕЛЬНЫХ РАЗНИЦ

Таблица А –Исходные данные

| Показатели | План | Факт | Отклонение |

| Выпуск продукции, тыс. руб. | у0 = 19800 тыс.руб. | у1 = 16118,55 тыс.руб. | Δу= -3681,450 тыс.руб. |

| Численность рабочих, чел. | а0 = 160 | а1 = 153 | Δу а=-866250 |

| Количество дней, отработанных в среднем одним рабочим за год, дни | b0 = 225 | b1 = 215 | Δу b=-841500 |

| Дневная выработка одного работника, руб. | с0 = 550 | с1 = 490 | Δуc= -1973700 |

План:  = 160*225*550=19800000 рублей = 19800 тыс.рублей

= 160*225*550=19800000 рублей = 19800 тыс.рублей

Факт :  153*215*490=16118550 рублей = 16118,55 тыс.рублей

153*215*490=16118550 рублей = 16118,55 тыс.рублей

Проверяем

Вывод: как видно из таблицы, сократившийся выпуск продукции вызван сокращением рабочих , снижением количества рабочих дней и дневной выработки 1 работника рублей.

Задача 13.1. Проведите факторный анализ влияния различных показателей на объем производства продукции в стоимостном выражении. Используйте способ относительных разниц

Таблица А –Исходные данные

| Показатели | План | Факт | Отклонение |

| Численность рабочих, чел. | а0 = 200 | а1 = 210 | |

| Количество дней, отработанных в среднем одним рабочим за год, дни | b0 = 230 | b1 = 235 | |

| Дневная выработка одного работника, руб. | с0 = 480 | с1 = 475 | |

| Выпуск продукции, тыс. руб. |

Пример 14. Указанная тенденция свидетельствует об интенсивном характере хозяйственного развития исследуемой организации, что заслуживает положительной оценки, так как способствует относительной экономии ее ресурсов.

Таблица А - Данные для факторного анализа

| Показатели | Запланированное значение | Фактическое значение |

| Объем производства, млн. руб. | 5000 | 6210 |

| Среднегодовая стоимость основных средств, млн.руб. | 25 | 27 |

| Фондоотдача, руб. | 200 | 230 |

Итак, на первом шаге нам нужно рассчитать относительные приросты факторов.

ΔотнЧ=((Чфакт -Чплан)/Чплан)* 100= ((27 - 25)/25) • 100 = 8;

Δотн В=((Вфакт-Вплан)/Вплан)*100= ((230-200)/200)*100=15.

Относительное изменение среднегодовой стоимости основных средств составило 8 %, а относительное изменение фондоотдачи составило 15%.

Второй шаг. Находим влияние первого фактора на величину результативного показателя. В нашем случае — как изменится объем производства в случае, если стоимость основных средств увеличится на 2 млн. руб. Мы должны умножить плановую величину объема производства на относительный прирост основных средств и разделить полученное число на 100.

ΔОП(Ч) = ОПплан* ΔотнЧ;

ΔОП(Ч) = 5000 • 8/100 = 400.

Вывод: увеличение среднегодовой стоимости основных средств на 2 млн. руб. привело к тому, что объем производства увеличился на 400 млн. руб.

Третий шаг. Мы продолжаем последовательно рассматривать факторы в нашей модели. Теперь находим влияние второго фактора на величину результативного показателя. В нашем примере — как изменится объем производства в случае, если увеличится фондооотдачи (на 30 млн. руб.). Мы должны умножить сумму плановой величины результативного показателя (объема производства) и влияния первого фактора (среднегодовой стоимости основных средств) на относительный прирост второго фактора (фондоотдачи) и полученную цифру разделить на 100:

ΔОП (В)= ((ОПплан+ΔОП(Ч)) *ΔотнВ)/100;

ΔОП (В)= ((5000+400) • 15)/100 = 810.

Вывод: увеличение фондоотдачи привело к увеличению объема производства на 810 млн. руб.

Четвертый шаг. Проверка. Алгебраическая сумма влияния факторов при использовании данного метода обязательно должна быть равна общему приросту результативного показателя. Отсутствие такого равенства свидетельствует о допущенных ошибках в расчетах.

ОПфакт- ОПплан=6210-5000=1210;

ΔОП(Ч) +ΔОП(В) =400 + 810 = 1210.

Пример 14.1 Указанная тенденция свидетельствует об интенсивном характере хозяйственного развития исследуемой организации, что заслуживает положительной оценки, так как способствует относительной экономии ее ресурсов.

Таблица А - Данные для факторного анализа

| Показатели | Запланированное значение | Фактическое значение |

| Объем производства, млн. руб. | 125125 | 125406 |

| Среднегодовая стоимость основных средств, млн.руб. | 2375 | 2254 |

| Фондоотдача, руб. |

Метод процентных разниц

Пример 15. Для удобства вычислений значения необходимых для факторного анализа показателей занесем в табл. 1, в которой выполним все расчеты.

Таблица 1- Расчет влияния среднесписочной численности и выработки на выпуск продукции методом процентных разниц

| Показатели | Базисный период (0) | Отчетный период (1) | Темп динамики, % | Разность процентов, % | Размер влияния фактора, тыс. руб. |

| Среднесписочная численность персонала (Ч), чел. | 15,0 | 16,0 | 106,67 | 106,67 – 100,00 = +6,67 | 4800*(+6,67/ 100) = 320,16 |

| Выработка на одного работника (В), тыс. руб. | 320 | 370 | 115,63 | 115,63 – 106,67 = +8,96 | 4800*(+8,96/ 100) = 430,08 |

| Объем выпуска продукции (ВП), тыс. руб. | 4800 | 5920 | 123,33 | 123,33 – 115,63 = +7,70 | 4800*(+7,70/ 100) = 369,60 |

Пример 15.1 Для удобства вычислений значения необходимых для факторного анализа показателей занесем в табл. 1, в которой выполним все расчеты.

Таблица 1- Расчет влияния среднесписочной численности и выработки на выпуск продукции методом процентных разниц

| Показатели | Базисный период (0) | Отчетный период (1) | Темп динамики, % | Разность процентов, % | Размер влияния фактора, тыс. руб. |

| Среднесписочная численность персонала (Ч), чел. | 25,0 | 23,0 | |||

| Выработка на одного работника (В), тыс. руб. | 560 | 620 | |||

| Объем выпуска продукции (ВП), тыс. руб. |

Балансовый метод

Широко используется при анализе обеспеченности предприятий трудовыми, финансовыми ресурсами, сырьём топливом.

Пример 16.

Мясоперерабатывающий комбинат занимается производством колбасы. На начало года остаток готовой продукции составлял 600 тыс. руб. В течение года было выпущено колбасы на сумму 98000 тыс. руб. остаток готовой продукции на конец года составил 750 тыс. руб. Определите объем реализации продукции за год (выручка определяется по отгрузке).

Алгоритм решения

а) Составляем товарный баланс, который имеет вид:

ОТнг+ТП=РП+ОТкг, где

ОТнг , О кг – остатки товара на начало и конец года соответственно;

ТП – объем товарной продукции

РП – объем реализованной продукции

б) Расчет объема реализованной продукции. Выражаем из формулы товарного баланса объем реализованной продукции.

РП=ОТнг+ТП-ОТкг=600+98000-750=97850 тыс. руб.

Пример 16. Определите объем реализации продукции за год (выручка определяется по отгрузке). Сделайте анализ.

Таблица 1 - Анализ реализации продукции балансовым методом

| Показатели | План | Факт | Абсолютное отклонение | Относительное отклонение,% |

| 1. Остатки товара на начало года | 10200 | 10000 | ||

| 2. Поступление товара | 14500 | 16120 | ||

| 3. Прочий расход товара | 800 | 806 | ||

| 4. Остаток товара на конец года | 7700 | 8000 | ||

| 5. Реализация товара |

Способ балансовой увязки

Задача 17. Определить объем реализации товаров за анализируемый период, используя данные табл.4.

Рассчитать влияние элементов товарного баланса на изменение объема реализации товаров (изучаемый показатель).

Решение . Для определения объема реализации товаров за период используем формулу товарно-сырьевого баланса:

Зн +П=Р+В+У+Зк, где У — уценка.

Р=Зн+П-В-Зк

Модель результативного показателя (Р) — аддитивная. В данном случае уценки товаров не происходит.

С помощью этой формулы найдем реализацию товаров за базисный и отчетный периоды и заполним табл. 1

Таблица 1– Исходные данные тыс. руб.

| Показатели | Обозначение | План | Факт |

| Запасы товаров (сырья) на начало периода | Зн | 130 | 139 |

| Поступление товаров (сырья) за период | П | 1900 | 1340 |

| Выбытие товаров (сырья) | В | 20 | 30 |

| Запасы товаров (сырья) на конец периода | Зк | 154 | 120 |

| Реализация за период | Р |

Таблица 2 – Обобщающие данные, тыс. руб.

| Показатели | Обозначение | План | Факт | Отклонение | |

| абсолютное,+- | относительное,% | ||||

| 1 | 2 | 3 | 4 | 5=4-3 | 6=5/3*100 |

| Запасы товаров (сырья) на начало периода | Зн | 130 | 139 | 9 | 6,92 |

| Поступление товаров (сырья) за период | П | 1900 | 1340 | -560 | -29,47 |

| Реализация за период | Р | 1856 | 1329 | -527 | -28,39 |

| Выбытие товаров (сырья) | В | 20 | 30 | 10 | 50 |

| Запасы товаров (сырья) на конец периода | Зк | 154 | 120 | -34 | -22,08 |

Для проведения факторного анализа используем метод цепных подстановок:

Р0= Зн0+П0-В0-Зк0=130+1900-20-154=1856 тыс. руб.

Р01= Зн1+П0-В0-Зк0=139+1900-20-154=1865 тыс. руб.

Р02= Зн1+П1-В0-Зк0=139+1340-20-154=1305 тыс. руб.

Р03= Зн1+П1-В1-Зк0=139+1340-30-154=1295 тыс. руб.

Р1= Зн1+П1-В1-Зк1=139+1340-30-120=1329 тыс. руб.

∆ Рзн= Р01- Р0=1865-1856=9 тыс. руб.

∆ Рп= Р02- Р01=1305-1865 =-560 тыс. руб.

∆ Рв= Р03- Р02=1295-1305 =-10 тыс. руб.

∆ Рзк= Р1- Р03=1329-1295 =34 тыс. руб.

∆ Р= Р1- Р0=1329-1856=∆ Рзн+∆ Рп+∆ Рв+∆ Рзк=9-560-10+34=-527 тыс. руб.

Вывод. Для решения задачи построена аддитивная модель на базе формулы товарно-сырьевого баланса. Для определения влияния факторов на результативный показатель использован метод цепных подстановок.

Расчетами установлено: недовыполнение плана по объему реализации товаров на 527 тыс. руб. обусловлено действием следующих факторов:

-увеличение запасов товаров на начало периода на 9 тыс. руб. и уменьшение их на конец периода на 34 тыс. руб привели к увеличению объема реализации на 43 тыс. руб.;

-уменьшение поступления товаров за период на 560 тыс. руб. и рост их выбытия на 10 тыс. грн привели к уменьшению объема реализации на 570 тыс. руб. Эту задачу можно решить также методом прямого счета (по абсолютному отклонению факторов товарного баланса с учетом аддитивной модели и знаков в ней).

Задача 17.1 Определить объем реализации товаров за анализируемый период, используя данные табл.3

Таблица 1– Исходные данные тыс. руб.

| Показатели | Обозначение | План | Факт |

| Запасы товаров (сырья) на начало периода | Зн | 126 | 144 |

| Поступление товаров (сырья) за период | П | 12564 | 13375 |

| Выбытие товаров (сырья) | В | 125 | 102 |

| Запасы товаров (сырья) на конец периода | Зк | 99 | 102 |

| Реализация за период | Р |

Рассчитать влияние элементов товарного баланса на изменение объема реализации товаров (изучаемый показатель).

Метод Дельфи

Пример 18. Выполнить комплексную оценку совокупности изучаемых объектов и сравнительный анализ хозяйственной деятельности с использованием метода Дельфи.

Таблица 1 – Матрица исходных данных,%

| Предприятие | Степень выполнения плана | Динамика | |||

| дохода от реализации товаров | чистой прибыли | производительности труда | фондоотдачи основных средств | оборотных средств | |

| А | 102,5 | 84,4 | 98,6 | 119,1 | 103,1 |

| Б | 87,3 | 47,2 | 86,2 | 104,5 | 94,0 |

| В | 95,7 | 104,5 | 106,7 | 74,3 | 111,2 |

| Г | 110,6 | 114,7 | 105,9 | 87,7 | 106,3 |

| Д | 106,2 | 96,0 | 111,5 | 98,6 | 88,9 |

| Е | 113,0 | 90,3 | 102,3 | 114,2 | 64,0 |

| Ж | 104,3 | 60,1 | 104,7 | 90,0 | 102,7 |

Решение. Найдем максимальное значение по каждому изучаемому показателю и выделим его в матрице исходных данных (табл. 1).

Значение каждого показателя из матрицы исходных данных разделим на максимальное значение изучаемого показателя. Например, по степени выполнения плана товарооборота 102,5: 113 = 0,907 и т. д.

Результаты полученных расчетов внесем в матрицу координат (табл. 2).

Таблица 2- Матрица координат

| Предприятие | Степень выполнения плана | Динамика | |||

| дохода от реализации товаров | чистой прибыли | производительности труда | фондоотдачи основных средств | оборотных средств | |

| А | 0,907 | 0,736 | 0,884 | 1,0 | 0,927 |

| Б | 0,773 | 0,412 | 0,773 | 0,877 | 0,845 |

| В | 0,847 | 0,911 | 0,957 | 0,624 | 1,0 |

| Г | 0,97 | 1,0 | 0,950 | 0,736 | 0,956 |

| Д | 0,940 | 0,837 | 1,0 | 0,828 | 0, 799 |

| Е | 1,0 | 0,787 | 0,917 | 0,959 | 0,576 |

| Ж | 0,923 | 0,524 | 0,939 | 0,756 | 0,924 |

Значение каждого показателя в матрице координат возведем в квадрат и полученные данные внесем в матрицу квадратов (табл. 62).

Возведенные в квадрат данные по каждому показателю просуммируем по строке, т. е. по каждому изучаемому предприятию. Например, по предприятию А : 0,823 + 0,542 + 0,781+ 1,0 + 0,859 = 4,005 и т. д.

В матрице квадратов (табл. 3) по сумме баллов присвоено призовое место каждому предприятию, однако здесь не учитывалась значимость используемых оценочных показателей (все они считались равнозначными).

Для уточнения результатов присуждения призового места воспользуемся экспертной оценкой значимости каждого взятого для расчетов показателя и заполним табл. 3.

Справка. Для оценки значимости показателя эксперты используют пятибалльную шкалу:

Доход от реализации товаров 4,5

Чистая прибыль 5

Производительность труда работников 4

Фондоотдача основных фондов 2

Оборачиваемость оборотных средств 3.

Таблица 3 – Матрица квадратов

| Предприятие | Степень выполнения плана | Динамика | Сумма баллов | Призовое место | |||

| дохода от реализации товаров | чистой прибыли | производительности труда | фондоотдачи основных средств | оборотных средств | |||

| А | 0,823 | 0,542 | 0,781 | 1,0 | 0,859 | 4,005 | 2 |

| Б | 0,597 | 0,170 | 0,598 | 0,769 | 0,714 | 2,848 | 7 |

| В | 0,717 | 0,830 | 0,916 | 0,389 | 1,0 | 3,852 | 4 |

| Г | 0,958 | 1,0 | 0,903 | 0,542 | 0,914 | 4,317 | 1 |

| Д | 0,884 | 0,701 | 1,0 | 0,89 | 0,638 | 3,909 | 3 |

| Е | 1,0 | 0,619 | 0,841 | 0920 | 0,332 | 3,712 | 5 |

| Ж | 0,852 | 0,276 | 0,882 | 0,572 | 0,854 | 3,436 | 6 |

Таблица 3 – Матрица взвешенных величин

| Предприятие | Степень выполнения плана | Динамика | Сумма баллов | Призовое место | |||

| дохода от реализации товаров | чистой прибыли | производительности труда | фондоотдачи основных средств | оборотных средств | |||

| А | 3,704 | 2,710 | 3,124 | 2,000 | 2,577 | 14,115 | 4 |

| Б | 2,687 | 0,850 | 2,392 | 1,538 | 2,142 | 9,609 | 7 |

| В | 3,227 | 4,150 | 3,664 | 0,778 | 3,000 | 14,819 | 2 |

| Г | 4,311 | 5,00 | 3,612 | 1,084 | 2,742 | 16,749 | 1 |

| Д | 3,978 | 3,505 | 4,000 | 1,372 | 1,914 | 14,769 | 3 |

| Е | 4,500 | 3,095 | 3,364 | 1,840 | 0,996 | 13,795 | 5 |

| Ж | 3,834 | 1,380 | 3,528 | 1,144 | 2,562 | 12,448 | 6 |

Взвесим данные из матрицы квадратов по балльной оценке каждого показателя и просуммируем полученные данные по каждому изучаемому предприятию (по строке). Например, по предприятию А : 0,823 ⋅ 4,5 + 0,542 ⋅ 5 + 0,781 ⋅ 4 + 1 ⋅ 2 + 0,859 ⋅ 3 = 14,115 и т. д.

Сравним призовые места, рассчитанные без экспертной оценки показателей, с призовыми местами, рассчитанными с учетом экспертной оценки, и заполним табл. 4.

Таблица 4 – Сравнительные данные призового места

| Предприятие | Призовое место,. рассчитанное | |

| без учета экспертной оценки | с учетом экспертной оценки | |

| А | 2 | 4 |

| Б | 7 | 7 |

| В | 4 | 2 |

| Г | 1 | 1 |

| Д | 3 | 3 |

| Е | 5 | 5 |

| Ж | 6 | 6 |

Вывод. Для проведения сравнительной оценки семи предприятий использовано пять оценочных показателей. Расчеты, проведенные с использованием метода математического анализа, показали, что более точное распределение мест дал метод Дельфи, где учтена значимость показателей, используемых для сравнительной оценки предприятий.

Пример 18.1. Выполнить комплексную оценку совокупности изучаемых объектов и сравнительный анализ хозяйственной деятельности с использованием метода Дельфи.

Таблица 1 – Матрица исходных данных,%

| Предприятие | Степень выполнения плана | Динамика | |||

| дохода от реализации товаров | чистой прибыли | производительности труда | фондоотдачи основных средств | оборотных средств | |

| А | 110 | 85 | 56 | 120 | 110 |

| Б | 85 | 45 | 88 | 112 | 88 |

| В | 89 | 99 | 75 | 98 | 65 |

| Г | 112 | 101 | 99 | 75 | 75 |

| Д | 118 | 105 | 104 | 86 | 49 |

| Е | 105 | 112 | 110 | 48 | 112 |

| Ж | 102 | 87 | 86 | 59 | 157 |

Аддитивная модель

Пример 19. Проведите анализ влияния факторов на объем реализации продукции методом пропорционального деления (табл. 1).

Таблица 1 - Исходные данные для анализа влияния факторов на объем реализации продукции методом пропорционального деления, тыс. руб.

| Наименование Показателя | Значение показателя | Отклонение показателя | Влияние фактора | |

| плановое | фактическое | |||

| Остатки на начало а | 800 | 830 | +30 | +26,32 |

| Выпуск продукции b | 19950 | 20990 | +1040 | +912,28 |

| Остатки на конец с | 750 | 820 | +70 | +61,40 |

| Реализация У | 20000 | 21000 | +1000 | +1000,00 |

Для решения задачи применим формулу балансовой связи показателей:

Он + ВП = Р + Ок,

отсюда

Р = Он + ВП – Ок;

;

;

;

;

.

.

Как видно из рассмотренного примера, наибольшее влияние на изменение объема реализации повлиял такой фактор, как выпуск продукции, так как его рост на 1040 тыс. руб. обусловил рост объема реализации на 912,28 тыс. руб.

Пример 19.1 Проведите анализ влияния факторов на объем реализации продукции методом пропорционального деления (табл. 2).

Таблица 2 - Исходные данные для анализа влияния факторов на объем реализации продукции методом пропорционального деления, тыс. руб.

| Наименование Показателя | Значение показателя | Отклонение показателя | Влияние фактора | |

| плановое | фактическое | |||

| 1. Остатки товара на начало года | 10200 | 10000 | ||

| 2. Поступление товара | 14500 | 16120 | ||

| 3. Прочий расход товара | 800 | 806 | ||

| 4. Остаток товара на конец года | 7700 | 8000 | ||

| 5. Реализация товара | ||||

Пример 21.

Рассмотрим модель зависимости фонда заработной платы от средней заработной платы и численности персонала: ФЗ = ЗП ⋅Ч .

В свою очередь средняя заработная плата (ЗП) равна сумме средних выплат по тарифным ставкам, доплат, надбавок (ДН) и дополнительной заработной платы (ДЗ). Модель: ФЗ =ЗП*Ч= (ТС + ДН + ДЗ) * Ч .

Пользуясь способом разниц, рассчитаем влияние средней заработной ЗП платы и численности персонала Ч на изменение фонда заработной платы ФЗП по данным таблицы 3

∆ФЗ(Ч ) = +1*16000 =16000 тыс. руб. =∆Ч * ЗП 0

∆ФЗ(ЗП ) = +3250 *16 = 52000 тыс. руб. =∆ЗП *Ч 1

Итого: 68000 тыс. руб.

Таблица 4 - Данные для расчета

| Показатели | Базисный период | Отчетный период | Отклонения |

| Фонд заработной платы; в том числе | 240000 | 308000 | +68000 |

| • по тарифным ставкам | 172000 | 189000 | +17000 |

| • доплаты, надбавки | 44000 | 81000 | +37000 |

| • дополнительная зарплата | 24000 | 38000 | +14000 |

| Среднесписочная численность персонала | 15 | 16 | +1 |

| Среднегодовая заработная плата: | 16000 | 19250 | +3250 |

| • тарифные ставки (ТС) | 11467 | 11813 | +346 |

| • доплаты, надбавки (ДН) | 2933 | 5062 | +2129 |

| • дополнительная зарплата (ДЗ) | 1600 | 2375 | +775 |

Для определения влияния каждого вида выплат на изменение фонда заработной платы рассчитаем долю Д влияния каждого виды выплат на среднюю заработную плату:

Д ТС =∆ТС/∆ЗП*⋅100% =346/3250*100% = 10,65% ;

Д ДН =∆ДН/∆ЗП*⋅100% =2129/3250*100% = 65,5% ;

Д ДЗ =∆ПВ/∆ЗП*⋅100% =775/3250*100% = 23,85% .

Влияние каждого вида выплат на фонд ЗП составит:

∆ФЗ(ТС)=52000 *10,65/100= 5538 руб.;

∆ФЗ(ДН )=52000 *⋅65,5/100= 34060 руб.;

∆ФЗ(ДЗ)=52000*23,85/100=12402 руб.;

Итого: 52000 руб.

Полученные результаты сведены в табл. 5

Таблица 5 - Результаты факторного анализа

| Фактор | Размер влияния, р. | Доля влияния на фонд ЗП, % | Доля влияния на среднюю ЗП, % |

| Среднесписочная численность | 16000 | 23,5 | |

| Средняя ЗП, в т.ч.: | 52000 | 76,5 | |

| по тарифным ставкам | 5538 | 10,65 | |

| доплаты, надбавки | 34060 | 65,5 | |

| дополнительная зарплата | 42402 | 23,85 | |

| Итого: | 68000 | 100 | 100 |

Приведенный расчет показывает, что увеличение фонда ЗП на 23,85% вызвано ростом среднесписочной численности персонала и на 76,15 % изменением средней заработной платы.

Пример 21.1

Рассмотрите модель зависимости фонда заработной платы от средней заработной платы и численности персонала: ФЗ = ЗП ⋅Ч и сделайте факторный анализ методом долевого участия.

Таблица 4 - Данные для расчета

| Показатели | Базисный период | Отчетный период | Отклонения |

| Фонд заработной платы; в том числе | 7920000 | 10920000 | |

| • по тарифным ставкам | 4752000 | 6770400 | |

| • доплаты, надбавки | 2376000 | 3057600 | |

| • дополнительная зарплата | 792000 | 1092000 | |

| Среднесписочная численность персонала | 30 | 35 | |

| Среднегодовая заработная плата: | |||

| • тарифные ставки (ТС) | |||

| • доплаты, надбавки (ДН) | |||

| • дополнительная зарплата (ДЗ) |

Интегральный способ

Пример 22. Используя интегральный прием анализа и приведенные в таблице 1 данные, рассчитать влияние изменения объема выпуска продукции за счет изменения средней цены, выпуска продукции в натуральном выражении. Сделайте выводы.

Таблица 1- Исходные данные для анализа влияния факторов на объем выпуска продукции интегральным способом

| Наименование показателя | Значение показателя | Изменение показателя | |

| плановое | фактическое | ||

| Объем выпуска продукции У, тыс. руб. | 200 | 270 | +70 |

| Выпуск продукции в натуральном выражении q, ед. | 100 | 105 | +5 |

| Цена единицы продукции p, р. | 2 | 2,57 | +0,571 |

;

;

Пример 22.1 Используя интегральный прием анализа и приведенные в таблице 1 данные, рассчитать влияние изменения объема выпуска продукции за счет изменения средней цены, выпуска продукции в натуральном выражении. Сделайте выводы.

Таблица 2- Исходные данные для анализа влияния факторов на объем выпуска продукции интегральным способом

| Наименование показателя | Значение показателя | Изменение показателя | |

| плановое | фактическое | ||

| Выпуск продукции в натуральном выражении q, ед. | 1200 | 1030 | |

| Цена единицы продукции p, р. | 250 | 410 | |

| Объем выпуска продукции У, тыс. руб. | |||

Пример 23. Используя интегральный прием анализа и приведенные в таблице 3 данные, рассчитать влияние изменения средней цены, изменения численности населения и уровня среднедушевого потребления на динамику продажи обуви. Сделайте выводы.

Таблица 3- Исходные данные для анализа влияния факторов на объем выпуска продукции интегральным способом

| Показатели | Базисный период | Отчетный период | Отклонение |

| Объем выпуска продукции (N), тыс. руб. | 4800 | 5920 | 1120 |