Эффективность использования вагонного парка, в том числе наличие избыточного парка грузовых вагонов, не востребованных под погрузку, оказывает существенное влияние на экономику компании в целом и транспортные затраты грузовладельцев. Экономическая оценка данного фактора проводится на основе «Методики расчета показателей работы вагонных парков, позволяющих осуществлять мониторинг, анализ и оценку влияния избыточности парков на эффективность и результативность работы сети», утвержденной распоряжением ОАО «РЖД» от 31.10.2013 №361, с изменениями, внесенными распоряжением ОАО «РЖД» от 18.03.2014 № 698р.

В соответствии с указанной Методикой стоимостное влияние излишнего парка грузовых вагонов определяется экономической оценкой

- увеличения прямых расходов по перевозочным видам деятельности ОАО «РЖД»;

- снижения поступлений финансовых средств ОАО «РЖД»;

- увеличения штрафов, выплачиваемых ОАО «РЖД»;

- увеличения транспортных затрат грузовладельцев.

К дополнительным прямым расходам по перевозочным видам деятельности ОАО «РЖД» относятся следующие:

- на содержание локомотивов, локомотивных бригад и на потребление топливно-энергетических ресурсов вследствие задержек поездов по неприему станциями;

- на отстановку от движения грузовых поездов;

- на увеличение дополнительной переработки грузовых вагонов, маневровой работы и простоев на технических станциях;

- на дополнительную маневровую работу, вызванную снижением коэффициента сдвоенных операций.

Дополнительные расходы на содержание локомотивов, локомотивных бригад и на потребление топливно-энергетических ресурсов вследствие задержек поездов по неприему станциями для j-го подразделения сети, руб./сут., определяются по формуле:

где  - время задержек поездов по неприему, поездо-ч./сут.;

- время задержек поездов по неприему, поездо-ч./сут.;

- число задерживаемых по неприему поездов, поездов/сут.;

- число задерживаемых по неприему поездов, поездов/сут.;

Aост.j - средний расход электроэнергии (условного топлива), связанный с одной остановкой грузового поезда по данным тяговых расчетов для среднего веса грузового поезда на j-том подразделении сети, кВт-ч (кг);

елч.j, ебч.j, еэн.j - единичные расходные ставки соответственно на 1 локомотиво-ч в грузовом движении, 1 бригадо-ч в грузовом движении, 1кВт-ч электроэнергии на тягу поездов (1 кг условного топлива), руб.

Дополнительные расходы, связанные с отстановкой грузовых поездов от движения, для j-го подразделения сети, руб./сут., определяются по формуле:

где Rзан.п.j - дополнительные расходы, связанные с занятием приемо-отправочных путей, для j-го подразделения сети, руб./сут;

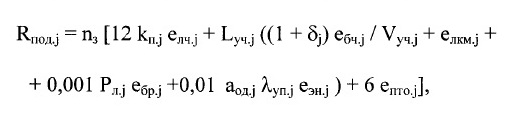

Rпод.j - дополнительные расходы, связанные с подъемом поездов, отставленных от движения, для j-го подразделения сети, руб./сут;

- доля грузовых поездов, отставляемых от движения, относимая

- доля грузовых поездов, отставляемых от движения, относимая

на влияние избыточного парка грузовых вагонов.

Дополнительные расходы, связанные с занятием приемо-отправочных путей определяются:

где Lплн.j - среднее значение полной длины приемо-отправочных путей на станциях j-го подразделения сети, м;

епут.j - единичная расходная ставка на 1 час занятия 1 км развернутой длины станционных путей, руб.;

0,024 - коэффициент перевода метров за 1 час в километры за 1 сутки;

nост.гр(j), nост.пор(j) - остаток на 18.00 составов поездов (груженых, порожних) по данным раздела 1 отчета формы ДО-5ВЦ.

Дополнительные расходы по подъему поездов, отставленных от от движения, рассчитываются по формуле:

где kп.j - средневзвешенное значение коэффициента потребности локомотивов на одну пару грузовых поездов на участке работы локомотивных бригад для j-го подразделения сети, локомотиво-сут;

12 - коэффициент перевода локомотиво-суток на пару поездов в локомотиво-часы на один поезд;

Lуч.j - средневзвешенное значение длины участка работы локомотивных бригад для j-го подразделения сети, км;

δj - коэффициент учета вспомогательного времени работы локомотивных бригад на участке работы локомотивных бригад для j-го подразделения сети;

Рл.j - вес локомотива, т;

αод.j - удельный расход топливно-энергетических ресурсов (для электроэнергии по счетчикам ЭПС) на 100 км одиночного следования локомотивов для j-го подразделения сети, кг у .т. (кВт-ч);

λуп.j - коэффициент "условных" потерь электроэнергии на тягу поездов для j-го подразделения сети;

6 - средние затраты рабочего времени осмотрщика вагонов, связанные с «подъемом» одного поезда, задержанного в продвижении;

елкм.j, ебр.j, епто.j - единичные расходные ставки соответственно на 1 локомотиво-км в грузовом движении, на 1000 тонно-км брутто (для расходов инфраструктуры) и на 1 ч работы осмотрщика вагонов на ПТО для j-гo подразделения сети, руб.

Показатель епто.j рассчитывается исходя из среднемесячной оплаты труда осмотрщика грузовых вагонов с учетом отчислений на социальные нужды, а также доли общепроизводственных и общехозяйственных затрат для j-гo подразделения.

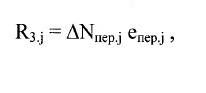

Дополнительные расходы, возникающие в связи с увеличением переработки грузовых вагонов, маневровой работы и простоев на технических станциях, для j-го подразделения сети, руб./сут., рассчитываются по формуле:

где ΔNпер.j - увеличение переработки транзитных грузовых вагонов на технических станциях j-того подразделения сети, вагонов/сут;

епер.j - удельные (приходящиеся на один транзитный вагон с переработкой) «зависящие» расходы, связанные с занятием станционных путей, маневровой работой (включая повторную сортировку из-за недостатка числа и длины путей), обработкой составов в станционных парках на технических станциях j-го подразделения сети, руб./вагон.

Увеличение затрат за счет дополнительной маневровой работы, вызванной снижением коэффициента сдвоенных операций, для j-го подразделения сети, руб./сут., определяется:

где Uп(ij) - количество погруженных вагонов за сутки;

δkсд(ij)j – приращение коэффициента сдвоенных операций;

ΔMHман(j) - дополнительные затраты маневровых локомотиво-часов в сутки на сортировку порожних вагонов, подводимых на станции погрузки из-за отсутствия сдвоенных грузовых операций для j-го подразделения сети;

емч - расходная ставка на 1 локомотиво-час маневровой работы, руб.

Снижение поступлений финансовых средств ОАО «РЖД» возникает вследствие

- уменьшения объемов погрузки;

- непринятия оператором решения о направлении невостребованного парка грузовых вагонов на платный отстой.

Снижение поступлений финансовых средств компании от уменьшения объемов погрузки вследствие ухудшения использования имеющейся мощности инфраструктуры, руб./сут, определяются в целом по сети ОАО «РЖД»:

где ΔUj - снижение погрузки из-за ухудшения использования имеющейся мощности инфраструктуры, вагонов / сут;

pст - статическая нагрузка, т/вагон;

Lгруж - средняя дальность перевозки 1 т груза, км.;

- доходная ставка за 1000 ткм с учетом порожнего пробега вагонов оплаченного грузооборота, руб.;

- доходная ставка за 1000 ткм с учетом порожнего пробега вагонов оплаченного грузооборота, руб.;

- себестоимость грузовых перевозок (с учетом оплаты порожнего пробега вагонов) на 1000 ткм нетто оплаченного грузооборота, руб.;

- себестоимость грузовых перевозок (с учетом оплаты порожнего пробега вагонов) на 1000 ткм нетто оплаченного грузооборота, руб.;

αзав - доля расходов, зависящих от объемов грузовых перевозок.

Упущенная выгода от непринятия оператором решения о направлении невостребованного парка грузовых вагонов на платный отстой, руб./сут, определяется в целом по сети ОАО «РЖД»:

где Ризб.j - избыток фактического вагонного парка сверх технологически необходимого (потребного) парка на j-том подразделении сети, вагонов;

- доля избытка вагонного парка, которая потенциально может быть поставлена на платный отстой на станционных путях инфраструктуры общего пользования;

- доля избытка вагонного парка, которая потенциально может быть поставлена на платный отстой на станционных путях инфраструктуры общего пользования;

- коэффициент, учитывающий сложившийся уровень рентабельности ОАО «РЖД» при разработке ставок платы за отстой грузовых вагонов, не принадлежащих перевозчику, на станционных путях инфраструктуры общего пользования, (в расчетах принимается равным 0,20);

- коэффициент, учитывающий сложившийся уровень рентабельности ОАО «РЖД» при разработке ставок платы за отстой грузовых вагонов, не принадлежащих перевозчику, на станционных путях инфраструктуры общего пользования, (в расчетах принимается равным 0,20);

- ставка платы за вагоно-сутки отстоя грузового вагона, не принадлежащего перевозчику, на станционных путях инфраструктуры общего пользования, руб.

- ставка платы за вагоно-сутки отстоя грузового вагона, не принадлежащего перевозчику, на станционных путях инфраструктуры общего пользования, руб.

Увеличение затрат грузовладельцев возникает вследствие

- роста "вагонной" составляющей в провозной плате, вызываемого снижением производительности грузового вагона;

- замедления оборачиваемости оборотных средств.

Увеличение затрат грузовладельцев от снижения производительности грузового вагона определяется в целом по сети ОАО «РЖД», исходя из повышения уровня ставки предоставления вагонов грузовладельцам операторами подвижного состава.

Рост среднесуточной ставки предоставления вагонов грузовладельцам, руб./вагон, определяется:

где Псут - действующая суточная стоимость предоставления грузового вагона, руб./ вагоно-сут.;

kr - коэффициент, учитывающий сложившийся уровень рентабельности у операторов подвижного состава при предоставлении вагона (в расчетах принимается равным 1,15);

Ризб – избыточный рабочий парк грузовых вагонов;

Рфакт – фактический рабочий парк грузовых вагонов;

Етр - среднегодовая стоимость текущих ремонтов, которые не производятся для излишнего парка вагонов, приходящаяся на один вагон парка Ризб, руб.

Относительное увеличение транспортных затрат грузовладельцев по причине снижения производительности грузового вагона рассчитывается по формуле:

где αваг - средняя доля вагонной составляющей в провозной плате при стоимости предоставления грузового вагона Псут.

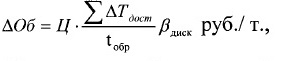

Рост издержек грузовладельцев, вызванных замедлением доставки грузов, рассчитывается исходя из роста грузовой массы в движении (замедления оборачиваемости оборотных средств):

где Ц - стоимость 1 т грузовой массы, руб.

to6p - среднее время оборачиваемости оборотных средств (рекомендуется принимать на уровне 20 суток);

βдиск - коэффициент приведения единовременных затрат к текущим (принимается на уровне действующей ставки рефинансирования ЦБ РФ).

При проведении расчетов необходимо определить объем перевозимых грузов для соответствующего расчетного периода и полигона с последующим умножением на ΔОб.

Расчетная величина изменения срока доставки грузов, сут., составит:

где ΔNtст.j - среднесуточное увеличение вагоно-часов нахождения вагонов на технических станциях, в том числе в груженых поездах, задержанных в продвижении;

mj - средний состав грузового поезда на регионе j согласно отчету ЦО-1 ВЦ, физических вагонов;

αпор(j) – процент порожнего пробега к общему, в долях;

Uj – работа дороги, вагонов/сут.

Оценка и анализ стоимостного влияния излишнего парка грузовых вагонов на экономику ОАО «РЖД» в целом и на рост транспортных затрат грузовладельцев проводится ежемесячно по компании в целом и регионам железных дорог.

Глава 9. Экономический анализ и диагностика производственно-хозяйственной деятельности работы региональной дирекции управления движением, центров организации железнодорожных станций и железнодорожных станций

9.1 Сущность содержание и методы экономического анализа и выявления резервов повышения эффективности производственно-хозяйственной деятельности региональных дирекций управления движением, центров организации железнодорожных станций и железнодорожных станций

Анализ (от греч. Analisis – разложение, расчленение) – это общенаучный метод познания, состоящий в мысленном или фактическом разложении целого (процесса, явления) на составные части. Анализ неразрывно связан с понятием синтез (от греч. sуnthesis – соединение), представляющим собой установление связи и сведение в единое целое отдельных элементов, полученных в процессе анализа. Анализ и синтез являются двумя сторонами единого процесса познания.

Экономический анализ как наука представляет собой систему специальных знаний, которые связаны с исследованием экономических явлений и процессов, формирующихся под воздействием экономических законов, а также факторов субъективного характера.

Экономический анализ как практика есть вид управленческой деятельности, который предшествует принятию управленческих решений и сводится к их обоснованию на базе имеющейся информации.

Экономический анализ опирается на теоретические основы, выработанные экономической теорией, использует методы различных наук (математики, статистики, теории финансов и др.), информацию, формируемую бухгалтерским учетом, статистикой, контролем, опирается на специфические результаты, полученные технологическими, отраслевыми и другими экономическими науками.

Основной целью экономического анализа является подготовка информации для принятия оптимальных управленческих решений и для обоснования текущих и перспективных планов, направленных на достижение краткосрочных и стратегических целей предприятия.

Объектом экономического анализа являются результаты деятельности предприятий, которые измеряются системой взаимосвязанных показателей, отражающих отдельные ее стороны.

Предметом экономического анализа являются причины изменения результатов хозяйствования и их отклонений от целевых параметров.

Содержание экономического анализа обуславливают стоящие перед ним задачи. Важнейшими задачами экономического анализа являются:

1) Изучение и оценка результатов работы за период;

2) Выявление и измерение резервов;

3) Разработка мероприятий по мобилизации резервов;

4) Прогнозирование результатов работы на основе сложившихся тенденций развития и предполагаемых изменений в перспективе;

5) Поиск путей достижения желаемых результатов.

Проведение экономического анализа должно отвечать следующим основным общетеоретическим принципам:

• научность – использование новейших достижений в теории и методологии экономических исследований;

• системность предполагает изучение любого объекта как в качестве единого целого, единой системы, включающей находящиеся в определенном взаимодействии составные элементы, так и в качестве звена более крупной системы;

• комплексность требует всестороннего изучения явлений и процессов, раскрытия их основного содержания, факторов формирования;

• объективность предполагает доказательность выводов анализа. Это обеспечивается полнотой раскрытия причин изменения изучаемых объектов, измерением силы их влияния на исследуемый объект и правильностью оценки тенденций, основных факторов и условий их функционирования;

• регулярность определяется для каждого объекта в зависимости от темпов его изменения и подвижности. Периодичность анализа должна быть объективно обоснована, анализ должен проводиться не от случая к случаю;

• оперативность – умение быстро и четко проводить анализ, принимать и претворять в жизнь управленческие решения, обоснованные по результатам анализа. Оперативность заключается в своевременном выявлении и предупреждении причин отклонений от заданных параметров, определении путей устранения отрицательно действующих факторов, а также закреплении и усилении действия положительных;

• действенность – использование результатов анализа должно обеспечивать принятие экономически обоснованных решений;

• преемственность реализуется соблюдением единых принципов аналитической работы, сопоставимостью выводов, сделанных по результатам анализа, проведенного за разные периоды, а также по результатам анализа отдельных сторон деятельности (тематического анализа);

• массовость предусматривает участие в проведении анализа широкого круга работников предприятия, что обеспечивает более полное выявление и использование внутрихозяйственных резервов, а также распространение передового опыта;

• эффективность (экономичность) означает, что объем аналитической работы и затраты на ее проведение должны быть соизмеримы с эффектом, который она обеспечивает.

Основными этапами проведения экономического анализа являются:

1) определение цели и задач анализа;

2) организация анализа (определение состава исполнителей, сроков исполнения, форм представления результатов);

3) формирование информационной базы анализа;

4) выбор и расчет показателей;

5) выбор методов и приемов экономического анализа;

6) обобщение и интерпретация результатов анализа, выявление резервов улучшения производственно-хозяйственной деятельности предприятия (структурного подразделения);

7) разработка предложений по использованию выявленных резервов;

8) принятие управленческого решения, контроль за реализацией

предложенных мероприятий.

В экономическом анализе применяются различные методы (см. таблицу 9.1), выбор которых зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения и т. д.

Таблица 9.1

Методы экономического анализа

| Группы методов | Методы |

| 1 | 2 |

| Традиционные способы обработки информации | Метод сравнения; Абсолютные и относительные величины; Метод средних величин; Метод группировки; Элементарные методы обработки рядов динамики; Балансовый метод. |

| Способы детерминированного факторного анализа | Методы элиминирования: · способ цепных подстановок; · способ абсолютных разниц; · способ относительных разниц; · способ корректировки. Интегральный метод; Логарифмический метод и др. |

| Способы стохастического факторного анализа | Корреляционный анализ; Регрессионный анализ; Дисперсионный анализ; Кластерный анализ; Многомерный факторный анализ и др. |

| 1 | 2 |

| Экономико-математические методы | Линейное программирование; Динамическое программирование; Теория массового обслуживания; Теория игр; Исследование операций. |

| Эвристические методы анализа | Метод Дельфы; Метод мозгового штурма; Метод сценариев; Кейс-метод и др. |

Рассмотрим подробно некоторые методы и приемы экономического анализа.

Сравнение – научный метод познания, базирующийся на сопоставлении изучаемого объекта с известным, т.е. ранее изученным объектом, с целью выявления между ними общих черт и различий.

В экономическом анализе используются следующие виды сравнения:

- сравнение плановых показателей с фактическими (отчетными)

для оценки степени выполнения планового задания;

- сравнение фактического значения показателей с нормативным

значением для объективной оценки результатов деятельности, контроля за расходом ресурсов, соблюдением установленных

нормативов, выявления резервов;

- сравнение фактических показателей отчетного периода (например, года) с показателями прошлых лет позволяет оценить динамику показателей, выявить тенденции их изменения;

- сравнение темпов роста различных показателей позволяет оценить интенсивность и эффективность использования ресурсов (например, темпов роста производительности труда с темпами роста среднемесячной заработной платы);

- сравнение показателей анализируемого структурного подразделения с показателями аналогичных структурных подразделений центральной, либо региональной дирекции управления движением для оценки

достигнутых результатов, выявления резервов.

В соответствии с типами сравнения различают два вида сравнительного анализа:

1) горизонтальный сравнительный анализ применяется для определения абсолютного и относительного отклонения фактического (отчетного) показателя от значения показателя в предыдущем или базовом периоде;

2) вертикальный – для определения и последующего сравнения структуры экономических показателей (с плановой, нормативной

и т.д.);

Существуют и другие виды сравнений, однако при проведении любого вида сравнений сравниваемые объекты должны быть качественно сравнимы между собой, должна быть обеспечена сопоставимость показателей.

В процессе анализа исследуемые объекты характеризуются абсолютными и относительными показателями.

Абсолютная величина – это количественная характеристика показателя в натуральных, условно-натуральных и стоимостных единицах измерения. (например погрузка в тоннах или в вагонах, простои вагонов в часах, грузооборот в тонно-километрах, объем работы в технических единицах, фонд оплаты труда в тыс. руб. и др. ).

В анализе абсолютные величины используются в большей мере в качестве базы для исчисления относительных и средних величин.

Относительная величина – это результат соотношения двух абсолютных величин. Относительные величины выражаются в процентах, коэффициентах или индексах. Относительные величины используются для характеристики уровня выполнения планового задания, динамики показателей, структуры, эффективности использования ресурсов.

Роль средних величин заключается в обобщении, т.е. в замене множества индивидуальных значений признака некоторой средней величиной, характеризующей всю совокупность явлений. (например, среднесуточный вагонооборот, среднемесячная заработная плата, средний разряд рабочих, средний разряд работ). В экономическом анализе используются различные типы средних величин (средние арифметические, средневзвешенные, средние геометрические, средние хронологические). Методика расчета средних величин детально рассмотрена в статистике.

Группировкой называется выделение среди изучаемых явлений

характерных групп по тем или иным признакам. Например, анализируя

численность работников, необходимо выполнить группировку работников по возрасту, стажу, образованию, квалификации и другим признакам.

Ряды динамики. Рядом динамики называется ряд данных, характеризующий изменение показателя во времени. Каждое отдельное значение показателя динамического ряда называется уровнем.

В анализе используются следующие основные количественные характеристики ряда динамики:

- абсолютное отклонение;

- темп роста;

- темп прироста;

Абсолютное отклонение – разность двух уровней динамического ряда. Абсолютное отклонение определяют: 1) от базисного уровня (базисное):

Δубаз = yi – y баз ;

2) в двух смежных периодах (цепное):

Δуц = yi – yi -1 .

Темп роста определяется как отношение уровня показателя последующего периода к уровню показателя базового (или предыдущего) периода, умноженное на 100%:

Темп прироста определяется как темп роста минус 100%:

Темп снижения рассчитывается если темп роста <100%.

Характеристикой среднего темпа роста служит средняя геометрическая из темпов:

,

,

где tрn – темп роста за соответствующий период в долях единицы.

Балансовый метод используется для отражения соотношений двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественны (например, при анализе

обеспеченности материальными ресурсами, при анализе

бухгалтерского баланса и т.д.).

В общем виде формулу баланса использования ресурсов можно представить следующим образом:

Он+ П = Р + Ок,

где Он – остаток ресурса на начало периода;

П – поступление ресурса за период;

Р – расходование ресурса за период;

Ок – остаток ресурса на конец периода.

Балансовый метод как вспомогательное средство используется в детерминированном факторном анализе для проверки правильности определения влияния факторов на изменение результативного показателя. Если сумма влияния факторов на результативный показатель равна

отклонению результативного показателя от базового значения, это означает, что расчеты произведены правильно.

Факторный анализ – методика расчета и оценки влияния факторов на изменение результативных показателей.

Результативными (зависимыми) показателями называются показатели, характеризующие следствие, а факторными (независимыми) – показатели, характеризующие причину. Действие факторов приводит к образованию резервов. Резервы – это реальные неиспользованные возможности повышения результативности и эффективности деятельности предприятия (структурного подразделения).

Различают два основных типа факторного анализа:

1) детерминированный (функциональный) – методика исследования

влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. результативный показатель может

быть представлен в виде произведения, частного, алгебраической суммы факторов или их сочетания в различных комбинациях;

2) стохастический (вероятностный) анализ отличается от функционального тем, что связь различных факторов с результативным

показателем является неполной, вероятностной (корреляционной).

Одной из основных задач детерминированного факторного анализа является моделирование взаимосвязей между результативным показателем и факторами в виде конкретного математического уравнения. В общем виде детерминированную модель можно представить в виде функции нескольких переменных: y = f(x1, х2, ..., хn)

В детерминированном факторном анализе выделяют четыре типа моделей.

1. Аддитивные модели – модели, в которых результативный показатель представляет собой алгебраическую сумму факторов:

2. Мультипликативные модели – модели, в которых результативный показатель представляет собой произведение нескольких факторов:

3. Кратные модели, в которых результативный показатель представляет собой частное от деления одного фактора на другой:

4. Смешанные модели – модели, в которые факторы входят в различных комбинациях:

и т.п.

и т.п.

Рассмотрим методы преобразования факторных моделей.

Для аддитивных факторных моделей используется метод удлинения, основывающийся на разложении одного из комплексных факторов на составляющие его элементы:

Y=X1+X2+X3=X1+X2+A+B

Пример: В=С/С+П+НДС=ЗОТ+ОСН+МЗ+А+ПР+П+НДС,

где В – выручка, тыс.руб.;

С/С – себестоимость продаж, тыс. руб.;

П – прибыль, тыс. руб.;

НДС – налог на добавленную стоимость, тыс. руб.;

ЗОТ – затраты на оплату труда, тыс. руб.;

ОСН – отчисления на социальные нужды, тыс. руб.;

МЗ – материальные затраты, тыс. руб.;

А – амортизация, тыс. руб.;

ПР – прочие затраты, тыс. руб.;

Преобразование мультипликативных факторных моделей осуществляется методом удлинения, путем последовательного расчленения факторов исходной модели на факторы-сомножители:

Y=X1×X2×X3=X1×X2×A×B×С

Пример:  ,

,

где  – эксплуатационные тонно-километры, т-км;

– эксплуатационные тонно-километры, т-км;

– вагоно-километры груженых вагонов, ваг.-км;

– вагоно-километры груженых вагонов, ваг.-км;

– динамическая нагрузка на груженый вагон, т.;

– динамическая нагрузка на груженый вагон, т.;

– работа полигона в вагонах, ваг.;

– работа полигона в вагонах, ваг.;

– груженый рейс вагона, км.

– груженый рейс вагона, км.

Преобразование кратных моделей осуществляется четырьмя методами:

1) Удлинения;

2) Формального разложения;

3) Расширения;

4) Сокращения;

Метод удлинения предусматривает удлинение числителя исходной модели путем его разложения на сумму однородных показателей:

.

.

Пример:  ,

,

где Зобщ – общая сумма затрат, тыс. руб.;

V – объем производства, усл.ед.

ЗОТ – затраты на оплату труда с отчислениями на социальные нужды, тыс. руб.;

ЗМЗ – материальные затраты, тыс. руб.;

ЗА – амортизация, тыс. руб.;

ЗП – прочие затраты, тыс. руб.;

ЗЕ – зарплатоемкость, тыс. руб./усл.ед.;

МЕ – материалоемкость, тыс. руб./усл.ед.;

АЕ – амортизациоемкость, тыс. руб./усл.ед.;

УдП – удельные прочие затраты, тыс. руб./усл.ед.

Метод формального разложения предусматривает удлинение знаменателя исходной модели путем его замены на сумму или произведение однородных показателей:

Пример:  ,

,

где Сприв – себестоимость приведенной продукции, коп./10 т-км;

E – общая сумма расходов по перевозочным видам деятельности, тыс. руб.

– объем приведенной продукции, тыс. т-км;

– объем приведенной продукции, тыс. т-км;

– грузооборот, тыс. т-км;

– грузооборот, тыс. т-км;

– пассажирооборот, тыс. пасс.-км.

– пассажирооборот, тыс. пасс.-км.

Метод расширения предусматривает увеличение исходной факторной модели за счет умножения числителя и знаменателя на один или несколько новых показателей:

.

.

Пример:  ,

,

где ПТ – производительность труда (выработка), усл.ед./чел.;

V – объем производства, усл.ед.;

ЧР – среднесписочная численность работников, чел.;

– общее число отработанных человеко-дней;

– общее число отработанных человеко-дней;

ДВ – среднедневная выработка одного работника, усл.ед./день;

Д – среднее количество отработанных дней одним работником за год, дни;

Метод сокращения предусматривает уменьшение исходной факторной модели за счет деления числителя и знаменателя на один и тот же показатель:

Пример:  ,

,

где ФО – фондоотдача основных производственных фондов, усл. ед./руб.;

V – объем производства, усл.ед.;

ОФ – среднегодовая стоимость основных производственных фондов;

ЧР – среднесписочная численность работников, чел.;

ПТ – производительность труда (выработка), усл.ед./чел.;

ФВ – фондовооруженность труда, руб./чел.

Выбор способа моделирования зависит от поставленной цели экономического анализа и профессионализма исполнителя.

Задача детерминированного факторного анализа заключается в

определении или количественной оценке влияния каждого фактора на

результативный показатель. В детерминированном факторном анализе для этого используются следующие способы: цепной подстановки, индексный, абсолютных разниц, относительных разниц, интегральный, логарифмирования и др. Первых четыре способа основываются на методе элиминирования, предполагающем независимость друг от друга всех анализируемых факторов. Элиминировать – устранять (исключать) воздействие на результат всех факторов кроме одного. При этом исходят из того, что сначала изменяется один фактор, а все другие остаются без изменения, потом изменяются два при неизменности остальных и так далее.

Выбор одного из этих способов обусловливается:

Ø формой взаимосвязи между факторами и результативным показателем;

Ø характером имеющейся информации об этих показателях (информация задана в абсолютном или относительном выражении);

Ø объемом вычислительной работы.

При выполнении факторного анализа с использованием методов элиминирования не учитывается совместное влияние факторов на результативный показатель. В итоге прирост результативного показателя, обусловленный совместным влиянием факторов, присоединятся к оценке влияния фактора, анализируемого последним. Для исключения неоднозначности результатов факторного анализа методами элиминирования применяют следующий порядок оценки факторов:

· В полных двухфакторных моделях мультипликативного типа в первую очередь оценивается влияние изменений объемного фактора, а затем – качественного

· В полных моделях смешанного типа, где в качестве факторов выделяются структурные сдвиги в изучаемой совокупности, в первую очередь оценивается влияние изменений объемного фактора, а затем – структурных изменений и, наконец, - частных качественных факторов.

· В моделях аддитивного типа очередность оценки влияния факторов значения не имеет.

Недостаток методов элиминирования в виде получения различных результатов, при изменении очередности оценки влияния факторов можно устранить, используя интегральный, логарифмический и др. методы детерминированного факторного анализа.

Основные способы оценки влияния факторов в детерминированном факторном анализе перечислены в таблице 9.2.

Таблица 9.2

Характеристика основных способов детерминированного факторного анализа

| Способ | Достоинства | Недостатки | Кол-во факторов в модели | Типы решаемых моделей* |

| Цепных подстановок | Универсальность | Наличие неразложимого остатка; необходимость определения последовательности подстановки | Два и более | А, М, К, С |

| Абсолютных разниц | Сокращается объём вычислительных процедур | То же | Два и более | А, М |

| Корректировки | Сокращается объём вычислительных процедур | То же | Два | М |

| Интегральный | Универсальность; возможность безостаточного определения влияния факторов | Сложность математического аппарата | Два и более | М, К, С |

* Обозначение моделей: А – аддитивные; М – мультипликативные; К – кратные;

С – смешанные.

Рассмотрим основные методы элиминирования.

Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем

последовательной замены базисных значений факторов на отчетные.

Разность промежуточных значений равна изменению результативного

показателя за счет заменяемого фактора. Для реализации этого приема можно использовать специальную аналитическую таблицу (см. рисунок 9.1).

Рисунок 9.1 – Алгоритм расчета влияния факторов на результативный показатель способом цепных подстановок

Наглядно рассмотрим особенности использования указанного способа на примере оценки влияния на выручку от продаж объема продаж и цены реализации продукции (работ, услуг). Исходные данные представлены в таблице 9.3

Таблица 9.3

Исходные данные для факторного анализа выручки от продаж

| Показатель | Условное обозначение | План | Факт | Отклонение | |

| +/- | % | ||||

| Объем продаж, ед. | V | 100 | 110 | 10 | 110 |

| Цена, тыс. руб. | Ц | 90 | 85 | -5 | 94,44 |

| Выручка, тыс. руб. | В | 9000 | 9350 | 350 | 103,89 |

Запишем аналитическую факторную модель с учетом порядка очерёдности оценки факторов:

.

.

Проведем факторный анализ методом цепных, используя аналитическую таблицу 9.4.

Таблица 9.4

Определение степени влияния факторов на изменение выручки от продаж методом цепных подстановок

| № подста-новки | Факторы | Разность подстановок | |

| Объем, ед. | Цена, тыс. руб. | ||

| 1 | 100 | 90 | 9000 |

| 2 | 110 | 90 | 2 подст.–1 подст.=∆(1) (влияние объема) 110*90-100*90= +900 тыс. руб. |

| 3 | 110 | 85 | 3 подст.–2 подст.=∆(2) (влияние цены) 110*85-110*90= -550 тыс. руб. |

| Баланс отклонений | ∆(1)+∆(2) = факт – план 900+ (-550)= 9350-9000= +350 тыс. руб. | ||

Вывод. План по выручке от продаж перевыполнен на 350 тыс. руб. или на 3,89%. Рост выручки от продаж по сравнению с планом обусловлен ростом объема продаж (+900 тыс. руб.). Снижение цены реализации продукции уменьшило степень перевыполнения плана по выручке от продаж на 550 тыс. руб. Совокупное влияние двух факторов (баланс отклонений) составило: +900 тыс. руб. – 550 тыс. руб. = +350 тыс. руб.

Модификацией метода цепных подстановок для мультипликативных и смешанных моделей является метод (прием) абсолютных разниц. Так, для трехфакторной мультипликативной модели Y = a × b × c расчет влияния факторов производится следующим образом:

∆ Y(a) = ∆a × b0 × с 0

∆ Y(b) = a1 × ∆b × с 0

∆ Y ( c ) = a 1 × b 1 ×∆с

Оценим влияние факторов для примера из табл. 9.3:

ΔВ(V) = ΔV × Ц0 = 10 × 90 = +900 (тыс. руб.);

ΔВ(Ц) = V1 × ΔЦ = 110 × (–5) = –550 (тыс. руб.);

ΔВ(V) + ΔВ(Ц) = В1 – В0 = +350 (тыс. руб.).

Результаты расчетов совпали с расчетами методом цепных подстановок.

Для оценки двухфакторных моделей мультипликативного типа удобно использовать способ корректировки. Преимущество его состоит в том, что необязательно иметь информацию об изменениях качественного фактора. При использовании способа корректировок вначале рассчитывают скорректированное значение результативного показателя (так называемое «право») путем умножения базисного значения результативного показателя на корректировочный коэффициент. Последний представляет собой отношение отчетного значения объемного фактора, к базисному.

Для оценки влияния объемного фактора из скорректированного значения результативного показателя («права») вычитают базисное значение результативного показателя, а для оценки влияния качественного фактора из отчетного значения результативного показателя вычитают скорректированное значение результативного показателя («право»).

Алгоритм факторного анализа способом корректировки представлен на рисунке 9.2.

Рисунок 9.2 –Алгоритм расчета влияния факторов на результативный показатель способом корректировки

Решим рассматриваемую ранее задачу (табл. 9.3):

В*= В0×IV = 9000×1,1 = 9900 (тыс. руб.)

ΔВ(V) = В* – В0 = 9900 – 9000 = +900 (тыс. руб.);

ΔВ(Ц) = В1 – В* = 9350 – 9900 = –550 (тыс. руб.).

Таким образом, результат аналогичен полученным ранее – с помощью способа цепных подстановок и абсолютных разниц.

Рассмотрим интегральный метод факторного анализа. Использование интегрального способа исключает все недостатки методов элиминирования, так как позволяет получить однозначный результат влияния факторов, в силу свойств интегральной функции, где неразложимый остаток отсутствует.

В интегральном методе расчеты проводятся на основе базовых значений показателей, а дополнительный прирост результативного показателя, который образовался от взаимодействия факторов, раскладывается между ними поровну

Практическое использование интегрального метода базируется на специально созданных рабочих формулах для различных типов факторных моделей.

Для двухфакторной мультипликативной модели y = a × b формулы вычисления влияния факторов имеют вид:

,

,

.

.

Решим задачу (табл. 9.3) интегральным методом:

(тыс. руб.),

(тыс. руб.),

(тыс. руб.).

(тыс. руб.).

Результаты, полученные в результате применения интегрального метода отличаются от результатов, полученных методами элиминирования.

Изменение результатов произошло за счет разложения неразложимого остатка по факторам. При этом от изменения мест сомножителей (при интегральном способе) в мультипликативной модели результат не изменится.

Более подробно интегральный метод и другие методы, позволяющие достичь однозначности результата, описаны в специальной литературе по экономическому анализу[3].

Дата: 2018-11-18, просмотров: 945.