Оценка результатов деятельности начинается с анализа текущего (или реального) положения дел. Это так называемый ситуационный анализ, в ходе которого собирается и изучается информация об условиях, действующих на предприятии, о рыночной среде, конкурентах и потребителях. Чем больше сведений об исходной информации, тем тщательнее её анализ, тем лучше для задуманного дела.

Экономический анализ товарооборота представляет собой систему знаний, связанную с исследованием взаимозависимости экономических явлений; объективной оценкой выполнения установленных плановых заданий; выявлением позитивных и негативных факторов и измерением степени их влияния; показом тенденций и закономерностей хозяйственного развития, выявлением неиспользованных резервов, с принятием оптимальных управленческих решений. Характерные черты экономического анализа товарооборота можно представить в виде следующего рис. 2.1.1.

Основной целью экономического анализа товарооборота является получение наибольшего числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину коммерческого и экономического состояния предприятия, изменений в структуре объема продаж и состоянии товарных запасов и товарооборачиваемости, влиянии изменения объема товарооборота на величину прибыли от реализации товаров и т.д. При этом руководителя предприятия должно интересовать как текущее экономическое состояние развития товарооборота, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры его развития.

Но не только временные границы определяют альтернативность экономического анализа. Они зависят также от целей субъектов экономического анализа, т. е. конкретных пользователей экономической информации. Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации.

Рис. 2.1.1. Характерные черты экономического анализа розничного товарооборота

Из практики известно, что периодическая бухгалтерская, статистическая, оперативная отчетность предприятия – это лишь «сырая» информация. А для того чтобы принимать решения по управлению в области поступления, продажи и накопления необходимых товарных ресурсов, руководителю предприятия нужна постоянная информация об изменениях в товарных потоках и связанных с ними экономических результатах деятельности, которая является результатом отбора, анализа, оценки и конкретизации исходной «сырой» информации.

Практика экономического анализа уже выработала основные правила проведения методики анализа экономических результатов деятельности. Среди них выделяются следующие основные методы:

· горизонтальный (временной) анализ – сравнение каждой позиции отчетности с плановым (прогнозом) и с предыдущим периодом;

· вертикальный (структурный) анализ – определение структуры итоговых экономических показателей с выявлением влияния каждой позиции отчетности на результат в целом;

· трендовый анализ–сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда можно сформировать возможные значения показателей в будущем, а следовательно, вести перспективный прогнозный анализ;

· анализ относительных показателей (коэффициентов), дающий представление об эффективности использования материальных, трудовых и финансовых ресурсов, используемых, например, в процессе увеличения объёма продажи товаров;

· сравнительный (пространственный) анализ – это внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям подразделений предприятия с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

· факторный анализ – анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причём факторный анализ может быть как прямым (собственно анализ), когда результативный показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

В розничной торговле обычно экономический анализ начинается с рассмотрения первого прибылеобразующего показателя, составляющего основу коммерческой деятельности предприятия – розничный товарооборот (как в целом по объему, так и его структуре).

Розничный товарооборот относится к числу важнейших экономических индикаторов страны, характеризующих социально-экономическое развитие общества. В частности, значение анализа розничного товарооборота обусловливается следующим: во - первых, увеличивая объём продажи товаров, торговые предприятия осуществляют важную государственную функцию – удовлетворение покупательского спроса населения на разнообразные товары и услуги; во - вторых, способствуя переходу продукции промышленности и сельского хозяйства в сферу личного потребления, торговые предприятия завершают сложные процессы реализации произведённых потребительных стоимостей. В динамике товарооборота находят отражение систематический рост отечественного производства, с одной стороны, непрерывный подъём материального благосостояния – с другой.

Объём розничного товарооборота оказывает также большое влияние на все количественные и качественные показатели работы торговых предприятий. От объёма и структуры товарооборота зависят, в частности, такие показатели, как доходы, издержки обращения, прибыль и рентабельность, фонд оплаты труда, финансовое состояние предприятия и др.

Большое значение в развитии товарооборота, изыскании резервов по его увеличению, улучшению торгового обслуживания населения имеет систематический контроль и тщательный анализ как позитивных, так и негативных сторон его развития. В частности, к задачам анализа товарооборота относятся:

· контроль за выполнением плана (прогноза расчётных данных) товарооборота по общему объёму и по товарным группам;

· оценка динамики его развития по объёму за ряд лет;

· выявление изменений, происшедших в объёме и структуре товарооборота, товарных запасов и поступлении товаров;

· изучение степени ритмичности развития товарооборота на предприятии как в разрезе отдельных периодов года, так и подразделений, входящих в состав данного торгового предприятия;

· вскрытие и изучение причин, способствующих увеличению или, наоборот, тормозящих его рост;

· изучение качества торгового обслуживания населения;

· выявление внутренних неиспользованных резервов и разработка управленческих решений по устранению выявленных недостатков, дальнейшему увеличению товарооборота и улучшению обслуживания населения.

Для анализа розничного товарооборота используются данные о социально-экономических показателях развития района деятельности. В частности:

1. данные Хабаровской краевой статистики, периодически публикуемые в «ТОЗе», о социально-экономическом положении края за 1-й квартал, 1 и 2-е полугодия, 9 месяцев и год;

1. данные бухгалтерской, статистической и оперативной отчётности;

1. первичные документы, товарно-денежные отчёты и учётные регистры, отражающие движение товаров; инвентаризационные описи товаров;

1. акты документальных ревизий, составляемые органами налоговой службы, обследований и др.

Анализ производится путём расчёта различных показателей, которые можно сгруппировать по следующим признакам: стоимостные и натуральные, количественные и качественные, объёмные и удельные.

Особенно широко при экономическом анализе применяются стоимостные показатели, например, при оценке товаров в целом по объёму и в ассортиментном разрезе; отдельным сегментам покупателей; товарным запасам и поступлению ресурсов как в целом, так и по отдельным группам товаров и т.д. Стоимостные показатели являются основными при оценке выполнения плана розничного товарооборота как за отдельный год, период, так и в динамике.

Для характеристики розничного товарооборота отдельных сторон, деятельности торгового предприятия, углубления анализа применяются натуральные показатели, особенно при реализации наиболее полезных организму человеку продуктов питания, предметов культурно-бытового и хозяйственного назначения. Каждое предприятие для оценки своей товарной политики систематически анализирует поступление, продажу и остатки по важнейшим товарным группам. Как правило, выборочно исследование проводится 2–3 раза в году.

Количественные показатели используются при характеристике отдельных сторон деятельности торгового предприятия. К ним относятся: объём товарооборота отдельных подразделений предприятия, остатки товаров на начало и конец периода, поступление товаров и т.д.

Очень важное значение в анализе имеют показатели, характеризующие качество работы предприятия. К ним относятся: процент выполнения плана товарооборота, показатели ритмичности и динамики, применение прогрессивных форм и методов обслуживания населения и т.д.

Объёмные и удельные показатели широко применяются при анализе розничного товарооборота. К объёмным показателям относится, в частности, розничный товарооборот в целом по предприятию, а к удельным – уровни продажи отдельных групп в общем объёме оборота, товарооборот на одного продавца, на один квадратный метр торговой площади, на душу населения и т.д.

В процессе анализа розничного товарооборота применяют систему показателей, влияющих на изменение объёма продаж товаров (например, обеспечение товарными, трудовыми и финансовыми ресурсами), на основании которых даётся характеристика роста или снижения объёма товарооборота, выявляются резервы дальнейшего роста объёма продаж товаров, рассчитывается "упущенная" экономическая выгода, определяется причинная связь между объёмом товарооборота и качеством обслуживания населения и т.д.

В процессе проведения анализа розничного товарооборота используют различные основные методы исследования. Различают несколько методических подходов к проведению анализа и диагностики финансово-хозяйственной деятельности предприятия, основанных на структурировании, выявлении главного звена, установлении причинно-следственных связей и взаимозависимостей, обобщении (синтезе) полученных результатов. Методика проведения анализа и диагностики финансово-хозяйственной деятельности предприятия включает совокупность конкретных методов (приёмов), способов выполнения технико-экономического анализа. Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия отражены в табл. 2.1.1.[11]

Таблица 2.1.1

Основные методы анализа и диагностики финансово-хозяйственной деятельности предприятия

| Название методов | Содержание методов |

| Неформализованные методы | Логическое, субъективное исследование |

| Экспертный | Оценка ситуации высококлассными специалистами |

| Морфологический | Систематизация наборов альтернативных решений по возможным сочетаниям вариантов и выбор сначала приемлемых, а затем наиболее эффективных вариантов |

| Рейтинговый | Систематизация, ранжирование и определение наилучших результатов по ряду показателей |

| Фактографический | Анализ зафиксированных фактов в СМИ, научных работах и т.п. |

| Мониторинг | Детальный, систематический анализ изменений |

| Логическое моделирование | Построение сценариев, систем показателей, аналитических таблиц |

| Фундаментальный | Изучение основных тенденций и определение основных направлений динамики |

| Технический | Отражение желаемых сглаженных ожиданий |

| Формализованные методы | Строгие формализованные аналитические зависимости |

| Факторный | Выявление, классификация и оценка степени влияния отдельных факторов |

| Конъюнктурный | Установление текущего состояния с позиций соотношения спроса и предложения |

| Математический | Цепные подстановки, арифметическая разница, процентные числа, дифференциальный, логарифмический, интегральный анализ, расчёт простых и сложных процентов, дисконтирование |

Продолжение таблицы 2.1.1.

| Название методов | Содержание методов |

| Статистический | Корреляционный, регрессионный, дисперсионный, кластерный, экстраполяционный, ковариационный анализ; методы главных компонент, средних и относительных величин, группировки; графический и индексный методы обработки рядов динамики |

| Методы исследования операций и принятия решений | Использование теории графов, игр, массового обслуживания; построение деревьев целей и ресурсов, байесовский анализ, сетевое планирование |

| Эконометрические | Матричный, гармонический, спектральный анализ, производственные функции, межотраслевой баланс |

| Экономико-математическое моделирование и оптимальное программирование | Дескриптивные (описательные), предикативные (предсказательные, прогностические) и нормативные модели; системный анализ, машинная имитация; линейное, нелинейное, динамические, выпуклое программирование |

При анализе товарооборота на практике чаще всего используют экономико-статистические методы, а также факторные, хотя современная подготовка специалистов высшей квалификации требует обязательного использования таких важнейших методов, как эконометрические, экономико-математическое моделирование и оптимальное программирование.

Вопросы для самопроверки:

· Укажите основную цель и задачи проведения анализа розничного товарооборота.

· Какие характерные черты экономического анализа розничного товарооборота вы можете назвать?

· Какие существуют основные методы, используемые при проведении анализа розничного товарооборота?

· В чём заключается сущность неформализованных и формализованных методов, используемых при проведении анализа розничного товарооборота?

2.2. Анализ товарооборота (оборота по продаже товаров)

Как уже отмечалось, анализ товарооборота включает в себя три главнейших раздела: оборот по продаже товаров и услуг; состояние и использование текущих товарных запасов; поступление товаров на торговое предприятие из всех источников. Для лучшего усвоения методики проведения анализа выделим в качестве самостоятельных звеньев отдельные разделы розничного товарооборота.

1 раздел. Анализ оборота по продаже товаров в целом по объёму и ассортиментной структуре

Анализ оборота по продаже товаров предполагает использование следующих этапов:

Первый этап: Анализ выполнения плана продажи по общему объёму. Соблюдая конфиденциальность, название предприятия упускаем, а цифровой материал приводим таким, каким он внесён в официальную статистическую отчётность.

За 2005 год план продажи товаров был перевыполнен на 16 000 тыс.руб. – табл. 2.2.1.

Таблица 2.2.1

Выполнение плана продажи товаров за отчётный год

Сумма – тыс.руб.

| Показатель | План | Факт | Отклонение | Темп роста в % |

| Весь объём товарооборота | 134 000 | 150 000 | 16 000 | 111,9 |

Зная базисную рентабельность продаж товаров на данном предприятии (5,13 % к обороту) и сверхплановый объём продажи товаров, можно рассчитать влияние перевыполнения плана оборота на прирост прибыли от дополнительной реализации товаров. На исследуемом предприятии она составила 820,8 тыс. руб. (16 000 х 5,13% : 100).

Второй этап: Даётся оценка развития оборота в динамике с целью определения произошедших изменений и причин их вызвавших (табл. 2.2.2).

Следовательно, за шесть исследуемых лет в динамике объём продаж товаров возрос более чем в 1,6 раза или в среднем за год почти на 13,3%.

Также, зная базисную рентабельность продаж товаров и размер увеличения выручки, можно рассчитать для каждого года в отдельности и в динамике в целом размер прироста прибыли от реализации товаров.

Таблица 2.2.2

Развитие оборота по продаже товаров в динамике в действующих ценах

Сумма – тыс.руб.

Темп роста – в % к

базисному году

| Годы | Объём продажи | Темпы роста | |

| Базисные | Цепные | ||

| Первый | 91 006 | 100 | 100 |

| Второй | 106 113 | 116,6 | 116,6 |

| Третий | 122 242 | 134,3 | 115,2 |

| Четвёртый (прошлый) | 138 500 | 152,2 | 113,3 |

| Пятый (отчётный) | 150 000 | 164,8 | 108,3 |

Третий этап предусматривает проведение анализа оборота по продаже товаров по отдельным видам: населению или госбюджетным предприятиям. Обратимся к показателям аналитической табл. 2.2.3.

Таблица 2.2.3

Виды продаж товаров предприятием за два смежных периода

Сумма – тыс.руб.

|

Виды продаж | Прошлый год | Отчётный год | Темп роста, % | Изменение | |||||||

| сумма | уд. вес | сумма | уд. вес | ||||||||

| суммы | уд. веса | ||||||||||

| – Реализация товаров населению 2. Продажа товаров госбюджетным учреждениям | 123 958 14 542 | 89,5 10,5 | 137 850 12 150 |

91,9

8,1 |

111,2

83,6 | 13 892 -2 392 | 2,4 -2,4 | ||||

| ВСЕГО | 138 500 | 100 | 150 000 | 100 | 108,3 | 11 500 | ― | ||||

Таким образом, как видно из приведенных данных, предприятие занималось в исследуемом периоде продажей товаров как населению, так и госбюджетным предприятиям. Если продажа товаров населению возросла в динамике на 11,2 %, или на 13 892 тыс. руб., то, напротив, её продажа госбюджетным предприятиям снизилась на 16,4 % или на 2 392 тыс.руб. Объясняется такая тенденция систематической задолженностью госбюджетных предприятий за полученный товар.

На четвёртом этапе анализируется развитие оборота по реализации товаров в разрезе отдельных периодов года, что позволяет определить равномерность и ритмичность изменения продаж за конкретный период времени (табл. 2.2.4).

Таблица 2.2.4

Ритмичность и равномерность оборота по продаже товаров

в действующих ценах по месяцам и кварталам за два смежных периода

сумма – тыс.руб.

удельный вес – в

% к обороту

| Месяцы и кварталы

| прошлый год | Отчётный год | Темп роста в % | ||

| сумма | уд.вес | сумма | уд.вес | ||

| Январь Февраль Март | 8 167 11 797 12 445 | 5,9 8,5 9,0 | 8 702 12 652 13 596 | 5,8 8,4 9,1 | 106,6 107,2 109,2 |

| 1-й квартал | 32 409 | 23,4 | 34 950 | 23,3 | 107,8 |

| Апрель Май Июнь | 10 932 11 622 11 932 | 7,9 8,4 8,6 | 11 624 12 325 12 951 | 7,8 8,2 8,6 | 106,3 106,0 108,5 |

| 2-й квартал | 34 486 | 24,9 | 36 900 | 24,6 | 107,0 |

| Итого 1-е полугодие | 66 895 | 48,3 | 71 850 | 47,9 | 107,4 |

| Июль Август Сентябрь | 11 055 11 266 12 997 | 8,0 8,1 9,4 | 12 393 12 937 13 520 | 8,3 8,6 9,0 | 112,1 114,8 104,0 |

| 3-й квартал | 35 318 | 25,5 | 38 850 | 25,9 | 110,0 |

| Итого 9 месяцев | 102 213 | 73,8 | 110 770 | 73,8 | 108,3 |

| Октябрь Ноябрь Декабрь | 11 648 10 632 14 007 | 8,4 7,7 10,1 | 12 576 11 476 15 248 | 8,4 7,6 10,2 | 108,0 107,9 108,9 |

| 4-й квартал | 36 287 | 26,2 | 39 300 | 26,2 | 108,3 |

| Всего за год | 138 500 | 100 | 150 000 | 100 | 108,3 |

Из показателей табл. 2.2.4 видна следующая картина:

– 48% общего объёма продажи товаров приходилось на первые полугодия, тогда как доля продаж второго полугодия составила 52%;

– максимальная доля продаж имела в 4-х кварталах сравнимого периода (26,2%), а минимальная – в 1-х кварталах (23,3%). В разрезе месяцев минимальная доля приходилась на январь (5,8%), тогда же как максимальная – на декабрь (10,2%) в общем объёме годовой выручки за два смежных периода. Не считая минимальных и максимальных удельных весов, в остальные десять месяцев оборот по реализации товаров развивался относительно равномерно – от 8,4 до 9,1% к общему итогу продаж;

– в разрезе всех периодов года (кварталов и месяцев) имел место темп роста продаж товаров с колебаниями от 106,0% (май) до 114,8% (август);

– темп роста оборота в разрезе кварталов максимально тяготел к среднему по предприятию сравнимому показателю, за исключением 3-го квартала, в котором превышение составило 1,7% (110–108,3). Почти аналогичная тенденция прослеживается в разрезе отдельных месяцев. Лишь только в двух месяцах (июле и августе) темп роста превысил сравнимый показатель по предприятию в целом, соответственно на 3,8 и 6,5%. Причина тому – временное закрытие аналогичного по ассортиментной структуре магазина ближайшего конкурента.

Как выше отмечалось, данная таблица составляется с целью определения коэффициентов ритмичности и равномерности.

Степень риска и его цена при анализе товарооборота, а равно и других экономических показателей, обычно определяется двумя математическими критериями: средним полученным (ожидаемым) значением и колеблемостью (изменчивостью) возможного (фактического) результата.

Среднее значение – это такое значение события риска, которое связано с неопределённой ситуацией и является средневзвешенным для всех возможных результатов, в этом случае вероятность каждого результата используется в качестве частоты или веса соответствующего значения.

Средняя величина представляет собой обобщённую, но недостаточную количественную характеристику, и она не позволяет принять решение в пользу какого-либо анализируемого варианта, в этом случае для окончательного принятия решения необходимо определить колеблемость показателей, т.е. меру отклонения фактического (возможного) результата.

Колеблемость результата представляет собой степень отклонения фактического (ожидаемого) значения от средней величины. На практике обычно применяют два близко связанных критерия: дисперсию и коэффициент вариации.

Дисперсия – это средняя взвешенная величина квадратов отклонений действительных результатов по отношению к средним ожидаемым:

где  – дисперсия;

– дисперсия;

– темп роста (снижения) товарооборота за каждый месяц, квартал;

– темп роста (снижения) товарооборота за каждый месяц, квартал;

– темп роста (снижения) товарооборота в целом по предприятию;

– темп роста (снижения) товарооборота в целом по предприятию;

– количество месяцев или кварталов.

– количество месяцев или кварталов.

Для анализа полученного конкретного значения отклонения используют обычно коэффициент вариации. Он представляет собой отношение рассчитанного коэффициента дисперсии к средней арифметической величине и показывает степень отклонения полученных значений. Формулой это выглядит так:

где V – коэффициент вариации;

– дисперсия;

– дисперсия;

– темп роста (снижения) оборота в целом по предприятию.

– темп роста (снижения) оборота в целом по предприятию.

Рассчитаем дисперсию и коэффициент вариации в разрезе отдельных периодов года (см. табл.2.2.5).

Таблица 2.2.5

Расчет дисперсии и коэффициента вариации

| Месяцы | х | х -

| (х- )2

| Кварталы | х | х -

| (х- )2

|

| Январь Февраль Март Апрель Май Июнь Июль Август Сентябрь Октябрь Ноябрь Декабрь | 106,6 107,2 109,2 106,3 106 108,5 112,1 114,8 104 108 107,9 108,9 | -1,7 -1,1 0,9 -2 -2,3 0,2 3,8 6,5 -4,3 -0,3 -0,4 0,6 | 2,89 1,21 0,81 4,00 5,29 0,04 14,44 42,25 18,49 0,09 0,16 0,36 | 1 2 3 4 | 107,8 107 110 108,3 | -0,5 1,3 1,7 - | 0,25 1,69 2,89 - |

| ИТОГО: | х=108,3 | - | 90,03 | 108,3 | - | 4,83 |

Расчёты свидетельствуют о высокой степени равномерности динамики товарооборота за два смежных периода: в разрезе месяцев она составила 97,5% (100 – 2,5), а кварталов – 99,0% (100 – 1).

Для расчёта коэффициента ритмичности берется количество месяцев, в которых имело место увеличение объёма продаж (выполнение плана товарооборота) и делится на общее число месяцев. Во всех месяцах (кварталах) наблюдался рост объёма оборота, поэтому коэффициент ритмичности и в том, и в другом случае равен 1(12/12 или 4/4).

Наиболее наглядно коэффициенты равномерности развития товарооборота по темпам роста видны на примере приведённых рис. 2.2.1, 2.2.2.

Рис. 2.2.1. Равномерность развития товарооборота по темпам роста в % в динамике (поквартально) за два смежных периода

Аналогичная тенденция прослеживается и в разрезе отдельных месяцев (см. рис. 2.2.2).

Рис. 2.2.2. Равномерность развития товарооборота по темпам роста в % в динамике по месяцам за два смежных года

Рис. 2.2.2. Равномерность развития товарооборота по темпам роста в % в динамике по месяцам за два смежных года

На пятом этапе анализируется объём продажи товаров в разрезе отдельных торговых подразделений с целью показа участия каждого вида секции в общем объёме розничного товарооборота (табл. 2.2.6).

Данные, приведенные в табл. 2.2.6, свидетельствуют о следующем:

Таблица 2.2.6

Объём продаж товаров за два смежных периода в разрезе отдельных торговых подразделений

Сумма – тыс.руб.

Удельный вес – в %

к обороту

| Товарные секции | Прошлый год | Отчётный год | Темп роста в % | Отклонение (+, -) | |||

| Сумма | Уд.вес | Сумма | Уд.вес | Сумма | Уд.вес | ||

| Мясо и птица | 40 486 | 29,2 | 44 700 | 29,8 | 110,4 | 4 214 | 0,6 |

| Рыба, сельди | 27 919 | 20,2 | 28 950 | 19,3 | 103,7 | 1 031 | -0,9 |

| Бакалея | 27 625 | 19,9 | 28 045 | 18,7 | 101,5 | 420 | -1,2 |

| Овощи, фрукты | 9 929 | 7,2 | 10 150 | 6,8 | 102,2 | 221 | -0,4 |

| Алкогольные, безалкогольные напитки | 32 541 | 23,5 | 38 155 | 25,4 | 117,2 | 5 614 | 1,9 |

| Всего | 138 500 | 100 | 150 000 | 100 | 108,3 | 11 500 | - |

– максимальная доля продаж приходилась на две товарные секции: «мясо и птица» и «алкогольные и безалкогольные напитки»; за отчётный год, например, она составила 55,2% общего оборота (29,8+25,4);

– также доминирующая доля прироста оборота – 85,4% общей величины приходилась на эти две секции, соответственно 36,6 и 48,8% (  и

и  );

);

– только по названным секциям удельный вес продаж возрос за 2004–2005 гг. на 0,6 и 1,9%. По остальным трём секциям он снизился от 0,4% (овощи, фрукты) до 1,2% (бакалея), несмотря на стоимостное увеличение объёма продаж товаров;

– при общем увеличении объёма продаж на 108,3% темп роста в секции «алкогольные и безалкогольные напитки» составил за сравнимый период 117,2%, по секции «мясо и птица» – 110,4%. Минимальный темп роста продаж наблюдается в секциях «бакалея» и «овощи и фрукты», соответственно на 101,5 и 102,2%.

Серьёзным шагом в проведении анализа оборота по продаже товаров является изучение ассортиментной структуры оборота как за конкретный период времени, так и в динамике.

Общий рост товарооборота характеризует, в основном, количественную сторону коммерческой работы предприятия. Важной же качественной стороной деятельности предприятия является проведение анализа продаж товаров в ассортиментном разрезе – шестой этап. Учитывая его первостепенную значимость в оценке эффективности управления товарными потоками на предприятии, именно анализу ассортиментной структуры оборота уделим максимальное внимание.

Целью проведения данного анализа является выяснение причин количественного и качественного изменения, происшедших в ассортименте и структуре товарооборота как за рассматриваемый период времени, так и в динамике. Выполнение данной цели позволит предприятию ответить на вопросы:

· увеличивается или снижается продажа отдельных товаров и товарных групп из месяца в месяц;

· какие товары пользуются высоким, устойчивым и пониженным спросом;

· в какой части населенного пункта данный товар пользуется наибольшим спросом;

· наблюдались ли в динамике за последние 3–5 лет существенные взлёты и падения в продаже отдельных товаров и товарных групп, их причины;

· снижается или увеличивается продажа отдельных товаров в натуральных показателях при изменении потребительских цен;

· какую прибыль или убыток приносит реализация конкретного товара, товарной группы;

· какие ассортиментные разновидности выходят из моды;

· какое время года способствует наибольшей или наименьшей продаже конкретных товаров или товарных групп;

· как реализуются новые ассортиментные разновидности;

· изделия каких поставщиков предпочитают покупатели в первую очередь;

· ведется ли потоварный учет продаж отдельных групп товаров, и др.

Ответы, полученные на поставленные вопросы, позволят предприятию с большей достоверностью высветить в своей коммерческой работе:

· положительные стороны и недостатки в организации торговли отдельными товарами и товарными группами и в изучении спроса населения;

· соответствие заказов и заявок спросу населения и состояние контроля за получением товаров в заказанном ассортименте;

· воздействие торгового предприятия на расширение ассортимента и улучшение качества поставляемых товаров и т.д.

Организуя продажу, важно определить:

· количество торговых предприятий, точек, продавцов;

· вариант размещения пунктов продажи,

· уровень профессиональной подготовки продавцов, профиль, требований;

· техническое и организационное оснащение;

· средства повышения мотивации труда продавцов;

· механизм учета мнений, позиций покупателей;

· методы и формы управления и контроля работы продавцов;

· средства стимулирования организации продажи.

Товарный ассортимент розничного торговца должен отвечать покупательским ожиданиям целевого рынка. Между прочим, именно товарный ассортимент становится ключевым фактором в конкурентной борьбе между аналогичными розничными предприятиями.

Цели, связанные с объёмом продаж, направлены на максимизацию выручки или на достаточные темпы роста продаж. Эти стратегии связаны, как правило, с расширением доли рынка, в противном случае — с интенсификацией использования товара на выбранном сегменте рынка. Такие стратегии в определённом смысле равнонаправлены со стратегиями максимизации прибыли. В этом случае цены должны устанавливаться более низкими по сравнению с ценами конкурентов.

Обычно такие стратегии носят временный характер и после достижения сильной рыночной позиции цель корректируется в сторону получения достаточной или максимальной нормы отдачи на капитал.

Качество выступает как главный фактор конкурентоспособности товара, составляя его «стержень». В принципе низкокачественный товар обладает и низкой конкурентоспособностью, равно как и товар высокого качества — это конкурентный или высококонкурентный товар. Имеющиеся на практике исключении в этом отношении лишь подтверждают общие положения.

Центральное место, занимаемое качеством и конкурентоспособностью в товарной и в целом в рыночной политике, определяет их место в стратегии маркетинга и практической маркетинговой деятельности. И поскольку маркетинг ставит в центр внимания потребителя, вся работа предприятия, использующего принципы и методы маркетинга, направлена на подчинение производства интересам потребителя.

В соответствии с определением Международной организации по стандартизации (ИСО), поддерживаемым видными специалистами многих стран, включая Россию, качество – это совокупность свойств и характеристик продукта, которые придают ему способность удовлетворять обусловленные или предполагаемые потребности. Будучи продуктом труда, качество товара – категория, неразрывно связанная как со стоимостью, так и с потребительной стоимостью.

Организация продажи товаров предполагает решение следующих основных вопросов.

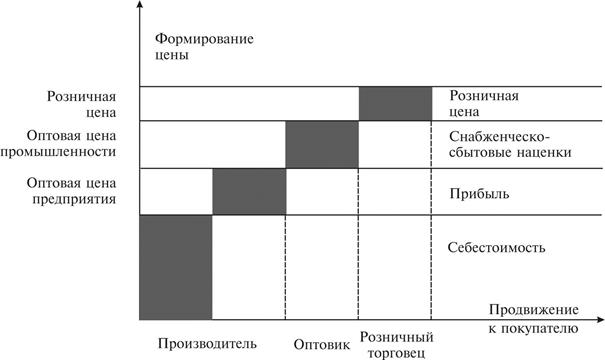

Цена, с точки зрения производителя, заинтересованного в продаже своего товара, должна быть в первую очередь проанализирована в разрезе коммерческой структуры рынка (каналов распределения). Структура цен для конечного покупателя включает затраты и прибыль предприятия-производителя, сна6женческо-с6ытовые наценки, различные формы акцизов, а также торговые наценки (рис. 2.2.3).

Рис. 2.2.3. Структура цены для конечного потребителя

Главной проблемой в данном случае является решение вопроса о распределении суммарной маржи, возникающей в сбытовом канале между участниками этого канала.

Решение о ценах. Цены, запрашиваемые розничными торговцами, –ключевой фактор конкуренции и одновременно отражение качества предлагаемых товаров. Способность розничного торговца совершать тщательно продуманные закупки – важнейшая составляющая его успешной деятельности. Помимо этого, к назначению цен следует подходить очень внимательно и по ряду других причин. На некоторые товары можно произвести низкие наценки с целью превращения этих товаров в «заманивателей» или «убыточных лидеров» в надежде на то, что, оказавшись в магазине, потребители заодно купят и другие товары с более высокими торговыми надбавками. Кроме того, руководству розничных предприятий необходимо владеть искусством уценки товаров замедленного сбыта. К примеру, торговцы обувью рассчитывают продавать 50% товара с торговой надбавкой 60%; 25% товара с надбавкой 40, а оставшиеся 25% – вообще без надбавки. Эти снижения цен уже предусмотрены в их первоначальном уровне.

Проблема эффективного ценообразования остается актуальной и одной из наиболее сложных в деятельности предприятия на рынке в современных условиях. Актуальность осуществления эффективной ценовой политики обусловливается тем, что:

• цена в значительной степени определяет уровень спроса и, следовательно, объём продаж. Слишком высокая или низкая цена может подорвать сбыт товара;

• цена определяет рентабельность деятельности, задавая уровень прибыли и через влияние на уровень спроса — динамику достижения окупаемости затрат;

• цена вносит свой вклад в позиционирование марки. Покупатели реагируют на цену как на сигнал, воспринимая ее как критерий оценки качества. Цена, следовательно, является одной из составляющих имиджа марки;

• цена есть вынужденная точка контакта между конкурентами, а также удобная база для сравнения конкурирующих товаров или марок;

• правовое и социальное регулирование в ценовой сфере ограничивает самостоятельность фирмы.

Таким образом, возможность оперативного изменения цен, сильное влияние цен на сбыт товаров превращает ценообразование в мощный и гибкий маркетинговый инструмент, использование которого может значительно повысить экономическую эффективность предприятия, работающего в рыночных условиях.

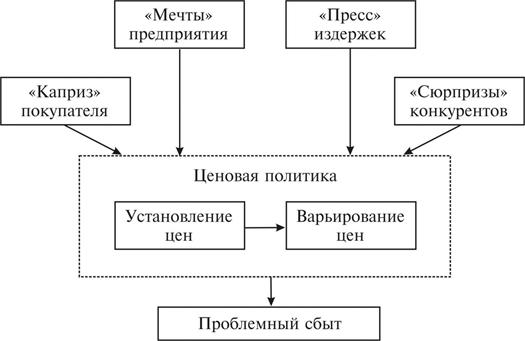

Формирование цены и ценовая политика – не тождественные понятия. Формирование ценовой политики означает осознанный системный учёт всех факторов ценообразования, причём не только в статике, но и в динамике. Это означает, что необходимо не только правильно устанавливать цены, но и варьировать ими (рис. 2.2.4).

Сущность ценовой политики выражается в создании и поддержании оптимальной структуры цен и динамики их изменения во времени, по товарам и рынкам как в краткосрочной, так и в долгосрочной перспективе.

Решение о методах стимулирования. Для охвата потребителей розничные торговцы пользуются обычными орудиями стимулирования – рекламой, методом личной продажи, мерами по стимулированию сбыта и пропагандой. Розничные торговцы дают рекламу в газетах, журналах, по радио и телевидению. Время от времени массовую рекламу дополняют письмами, которые вручают лично, и отправлениями прямой почтовой (электронной) рекламы. Личная продажа требует тщательного обучения продавцов приемам установления контакта с покупателями, удовлетворения покупательских нужд, порядку разрешения сомнений и жалоб клиентов.

Рис. 2.2.4. Факторы ценообразования в рыночных условиях

Стимулирование сбыта может выражаться в проведении внутримагазинных показов, использовании зачётных талонов, разыгрывании призов, устройстве визитов знаменитостей. Розничные торговцы, у которых есть что сказать интересного, всегда могут воспользоваться и приемами пропаганды.

Решение о месте размещения предприятия. Выбор места расположения магазина – один из решающих конкурентных факторов, с точки зрения возможностей привлечения покупателей.

Покупатели, как правило, выбирают тот магазин, который находится к ним ближе всех.

В современных условиях важным является оценка конкурентоспособности товара.

Изучение конкурентоспособности товара должно вестись непрерывно и систематически, в тесной увязке с фазами его жизненного цикла, чтобы своевременно улавливать момент начала снижения показателя конкурентоспособности и принять соответствующие упреждающие решения (например, изъять изделие из продажи, перевести на другой сектор рынка).

Конкурентоспособность товара – важная рыночная категория, отражающая одну из существенных характеристик рынка – его конкурентность. Качество – категория, присущая не только рыночной экономике. Конкурентоспособность товара носит более динамичный и изменчивый характер.

В условиях конкурентного рынка деятельность любой хозяйственной единицы обязательно проходит двойной контроль. Внешний контроль производится конкурентами, но не непосредственно, а через конечные результаты рыночной деятельности. Беспристрастную оценку этой деятельности дает в конечном счёте покупатель (потребитель). Конкуренция – самый эффективный и дешёвый метод экономического контроля, который не имеет себе равных. Такого рода контроль стоит обществу минимальных затрат, он не только создаёт условия обеспечения покупателей товарами нужного качества, причём в нужный срок. Это важная динамичная сила, постоянно толкающая продавца на сокращение издержек обращения и снижение цен, на увеличение объёма продаж товаров, борьбу за покупателя, на улучшение качества продукции.

Таким образом, уже сам по себе рыночный фактор служит действенным средством, заставляющим реализовывать товары требуемого качества в конкретный период времени.

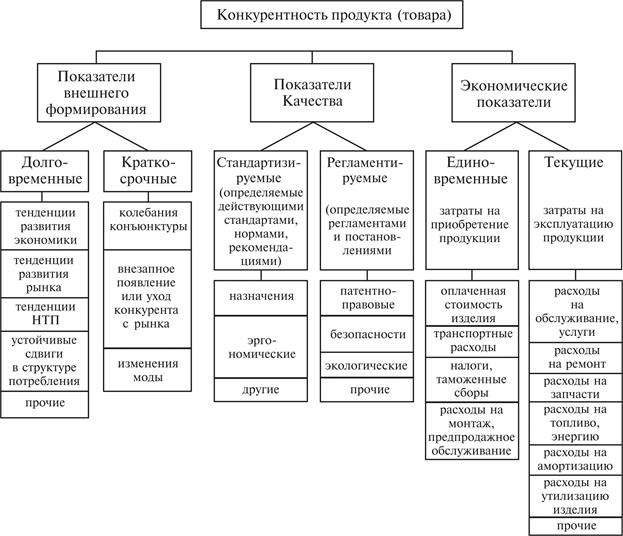

Основные показатели, характеризующие конкурентоспособность товара (продукции), представлены на рис. 2.2.5.

На практике важным является знание не только конкурентоспособности товара (продукции), но и организаций-конкурентов.

Изучение позиций и возможностей организаций-конкурентов в целом предполагает поиск ответов на четыре основные группы вопросов, вокруг которых строится структура системы слежения за конкуренцией:

- каковы основные цели конкурентов?

- каковы текущие стратегии достижения этих целей?

- какими средствами располагают конкуренты, чтобы реализовать свои стратегии?

- каковы их вероятные будущие стратегии?

Ответы на первые три группы вопросов должны обеспечить исходные данные для предвидения будущих стратегий. Анализ совокупности сведений по указанным четырём областям даёт достаточно полную картину действий конкурентов.

Рис. 2.2.5. Классификационная схема показателей, раскрывающих конкурентоспособность продукции

По сути дела, разговор идет о сборе и анализе информации о потенциале организаций-конкурентов и уровне его использовании. Имеются в виду такие составляющие потенциала, как финансово-экономическая, производственная, научно-техническая, кадровая, организационно-лоббисткая, маркетинговая.

С точки зрения результативности деятельности организаций-конкурентов на рынке и завоевания ими там сильных позиций можно выделить следующие основные факторы, требующие изучения:

1. Имидж фирмы.

2. Концепция продукта, на которой базируется деятельность фирмы.

3. Качество продуктов, уровень их соответствия мировому уровню (обычно определяется путем опросов, сравнительных тестов или расчётов)

4.Уровень диверсификации производственно-хозяйственной деятельности (видов бизнеса), разнообразие номенклатуры продуктов.

5. Суммарная рыночная доля главных видов бизнеса.

6. Стабильность финансово-экономического положения.

7. Финансы как собственные, так и привлекаемые со стороны.

8. Рыночная цена с учётом возможных скидок или наценок.

9. Частота и глубина проводимых маркетинговых исследований, их бюджет.

10. Предпродажная подготовка, которая свидетельствует о способности организации привлекать и удерживать потребителей за счёт более глубокого удовлетворения их потребностей.

11.Эффективность сбыта с точки зрения используемых каналов товародвижения.

12. Уровень стимулирования сбыта (работников сбытовых служб предприятия, торговых организаций и потребителей).

13.Уровень рекламной деятельности.

14. Уровень послепродажного обслуживания.

15. Политика организаций во внешней предпринимательской среде, характеризующая способность организаций управлять в позитивном плане своими отношениями с государственными и местными властями, общественными организациями, прессой, населением и т.п.

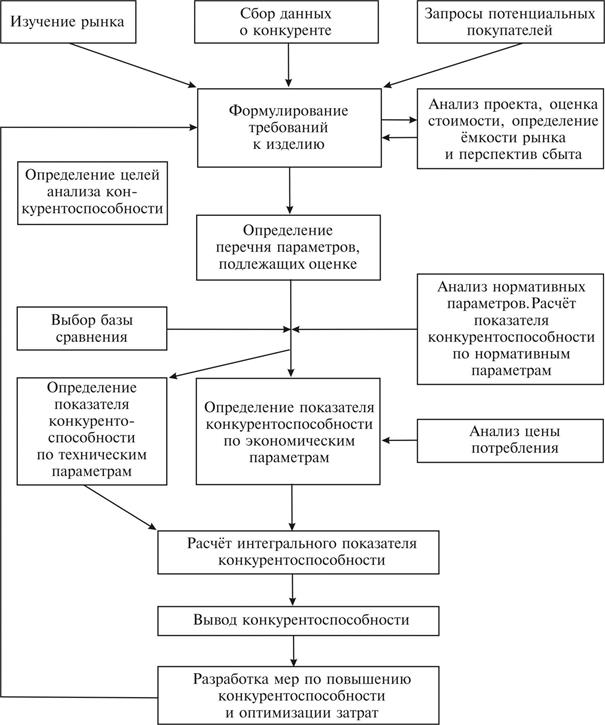

Типовая схема оценки конкурентоспособности предприятия показана на примере рис. 2.2.6.

Таким образом, маркетинговая деятельность представляет собой комплекс мероприятий, ставящих целью исследование таких вопросов, как:

• изучение потребителя;

• исследование мотивов его поведения на рынке;

• анализ собственно рынка предприятия;

• исследование продукта (изделия или вида услуг);

• анализ форм и каналов сбыта;

• анализ объёма товарооборота предприятия,

• изучение конкурентов, определение форм и уровня конкуренции;

• исследование рекламной деятельности;

• определение наиболее эффективных способов продвижения товаров на рынке;

• изучение «ниши» рынка.

Рис. 2.2.6. Типовая схема оценки конкурентоспособности (по А.Н. Литвиненко)

Маркетинговая деятельность по изучению потребителя определяет структуру потребительских предпочтений на рынке данной компании.

Исследования мотивов поведения потребителей на рынке ставят целью прогнозирование поведения определенных групп потребителей на рынке.

Анализ рынка преследует цель определения потенциальной емкости рынка для реализуемой продукции, определение характера потребительского спроса, распределение спроса по разным регионам.

Задачей маркетинговой деятельности по исследованию продукта является определение потребностей рынка в новых изделиях.

Проводимый анализ систем и методов реализации продуктов с точки зрения маркетинга позволяет определить, как можно лучше и эффективнее реализовывать продукцию данного предприятия в условиях конкретного рынка.

В целях определения наиболее экономных путей и способов наращивания объёма товарооборота проводятся исследования динамики продаж, издержек и прибыли предприятия.

Проводимая маркетинговая деятельность по изучению конкурентов ставит целью установление главных конкурентов компании на рынке, выявление их слабых и сильных сторон, получение информации о финансовом положении конкурентов, особенностях производственной деятельности, управления.

Исследование рекламы помогает определить руководству предприятия наиболее эффективные способы воздействия на потребителя, повышения его интереса к продукции.

При проведении маркетинговых исследований по поиску наиболее эффективных способов продвижения товаров на рынке руководство предприятия определяет, какая система стимулов позволит заинтересовать оптовиков в закупке более крупных партий продукции.

Правильное управление продажами товаров требует их измерения.

Кто не измеряет показатели эффективности – тот не воспринимает их всерьёз. Если руководители не представляют подобной важности, они этими показателями не могут управлять. А управление показателями – первый этап управления продажами.

В настоящее время наиболее широко распространены следующие управленческие инструменты, связанные с измерением эффективности организации по различным наборам показателей:

1. TQM (Total Quality Management) – всеобщая система качества.

2. BSC (Balanced Scorecard) – сбалансированная система показателей.

3. KPI (Key Performance Indicators) – ключевые показатели эффективности.

Продажи – основная движущая сила бизнеса. Раз она является главным фактором эффективной деятельности всего предприятия, то нужно знать, как управлять показателями всего бизнеса.

KPI продаж – это всего лишь цифры для наблюдения за активностью и результатами.

Из трёх приведённых систем измерения эффективности всей организации наиболее близко к управлению продажами находится третья - KPI.

Многие годы за пределами России и не так давно в нашей стране употребляют термин «KPI продаж». Итак, для того чтобы воспользоваться таким управленческим инструментом, как KPI продаж, необходимо наличие работающих инструментов:

1. Стратегия (предприятия, маркетинга, продаж). Стратегия компании определит, какие показатели будут важными при долгосрочном планировании, маркетинговая стратегия подскажет «важные» показатели, а целеуказание для подразделения продаж сведет воедино интересы маркетинга и продаж.

2. Формализованные бизнес-процессы. Правильно подобранная система показателей должна учитывать как алгоритм работы подразделения продаж, так и взаимодействие с другими подразделениями предприятия. Такой учёт возможен только при наличии прописанных бизнес-процессов.

3. CRM (управление отношениями с клиентами). CRM – это не столько программное обеспечение, сколько философия бизнеса. Правильнее будет сказать: сначала философия бизнеса, а затем поддержка с помощью программ.

4. И всё остальное по минимальному списку менеджера по продажам, а именно:

— поставленные цели и задачи перед подразделением продаж;

— прогнозирование и бюджет;

— организация работы;

— найм и обучение продавцов;

— мотивация и оценка подчиненных;

— контроль.

Все эти составляющие управления продажами должны быть знакомы руководителю подразделения продаж не понаслышке.

Зная набор своих показателей, скажем, в прошлом году, всегда можно их сравнить с текущими накапливаемыми (year to dale) показателями или с показателями конкурентов, если есть такая возможность.

Количественные показатели

1) по результатам:

– продажи;

– прибыль;

– продажи на клиента;

– количество заказов;

– количество новых заказов;

2) по активности:

– контакты;

– контакты на клиента;

– количество предложений;

3) комбинированные:

а) по результатам и активности:

– отношение продаж к контактам;

– количество заказов к количеству предложений;

б) по компенсации и расходам:

– отношение комиссионных к продажам;

– отношение комиссионных к прибыли;

– отношение расходов к прибыли;

– отношение расходов к контактам

Качественные показатели

1) навыки и умения:

– идентификации запросов потенциальных заказчиков;

– качество презентаций;

– способность снимать возражения;

2) отношения с потребителями:

– удовлетворённость внешним видом продавца;

– эффективность рекомендаций;

– количество жалоб на продавца;

3) организованность:

– подготовка к презентации;

– организации маршрута поездок;

– ведение карточки покупателя;

4) знание продукта (услуг):

– знание собственно продуктов (услуг);

– знание потребительских выгод продуктов (услуг);

– знание сильных и слабых сторон своих (и конкурентов) продуктов (услуг).

Естественно, приведённые примеры для каждой группы показателей не отображают всех потребностей: создание сбалансированной системы показателей является нетривиальной задачей и предметом хорошего консалтингового проекта.

На основе анализа полученных оценок выявляются сильные и слабые стороны конкурентной борьбы по всем изученным направлениям конкурентоспособности. Далее разрабатываются мероприятий по закреплению сильных сторон и ликвидации слабых мест.

Оценка объёма продаж немыслима без оценки качества обслуживания покупателей. Известные отечественные учёные-маркетологи советуют использовать следующие показатели, приведённые в табл. 2.2.6.

Таблица 2.2.6

Показатели качества услуги торговли и критерии их оценки

| Количественный показатель | Показатели ассортимента товаров | Показатель широты Показатель устойчивости ассортимента Показатель структуры ассортимента | Оценка | Критерии оценки |

| Качество обслуживания | Культура торгового обслуживания Условия обслуживания | Доброжелательность и радушие. Обходительность, любезность. Заботливость, тактичность. Мастерство. Внимательность, точность, чёткость Умение пользоваться улыбкой. Эрудированность. Сдержанность. Приветливость, вежливость. Забота о чести своего предприятия. Эстетический уровень магазина. Набор услуг, обеспечивающих удобство пребывания в магазине. | Хор. Удовл. Неуд. | - Наличие всех десяти показателей культуры торгового обслуживания – Отсутствие в культуре торгового обслуживания таких показателей, как: -забота о чести своего предприятия; -приветливость – Отсутствие в культуре торгового обслуживания главных показателей: –эрудирован-ность; –мастерство; –сдержанность; –заботливость, тактичность; –обходитель-ность, любезность. |

Для анализа ассортиментной структуры товарооборота используются следующие материалы: оперативные данные предприятия о поступлении и остатках товаров в ассортиментном разрезе, данные бухгалтерской отчётности, полученные в результате проведённой инвентаризации товарно-материальных ценностей; данные опроса покупателей о степени удовлетворения спроса на те или иные товары в данном магазине и др.

Анализ структуры товарооборота позволяет выявить определённые тенденции роста или снижения в поступлении, продаже и остатках товаров на фоне достижения общих аналогичных показателей исследуемого предприятия в целом.

Чрезмерно большое значение имеет проведение анализа ассортиментной структуры оборота для оценки влияния её изменения на формирование валового дохода от продажи товаров.

Торговля в экономической системе общества, выполняет посреднические функции между производством и потреблением, которые выступают в форме торговых услуг по покупке и продаже товаров.

Торговые услуги, выступая на рынке как товар, обладают стоимостью и потребительской стоимостью, т.е. услуги, как и продукты труда, представляют для производителя (продавца) и потребителя (покупателя) определённую ценность, за что необходимо платить, как и за любой товар. Этой платой становится торговая надбавка.

Торговая надбавка (Ндп – торговая наценка, торговая накидка) – элемент цены продавца, обеспечивающий ему возмещение затрат по продаже товаров и получение прибыли.

Основная часть цены, как это было показано выше, формируется производителями или поставщиками (посредниками). Предметом ценовой политики торгового предприятия выступает торговая надбавка в розничной торговле и оптово-сбытовая надбавка в оптовой торговле. Отечественные экономисты и финансисты различают нижнюю и верхнюю границы формирования торговой надбавки. «Нижняя граница» соответствует планируемой (прогнозируемой) издержкоемкости данного товара (товарной группы) или всего торгового процесса. «Верхняя граница» торговой надбавки ограничивается лишь только сложившимся соотношением спроса и предложения на данный товар.

Торговая надбавка должна:

- во-первых, учитывать трудоёмкость и издержкоемкость реализации отдельных видов товаров и торговой деятельности в целом;

- во-вторых, позволять предприятию получать определённую прибыль для осуществления расширенного воспроизводства торговой деятельности;

- в-третьих, способствовать повышению материальной заинтересованности работников предприятия в систематическом росте эффективности использования ресурсов и затрат[12].

Торговая надбавка выполняет исключительно важную экономическую роль:

- во-первых, это цена торговых услуг;

- во-вторых, это доход торгового предприятия, включающий в себя издержки и операционную прибыль;

- в-третьих, торговая надбавка – базовое условие самоокупаемости и самофинансирования торговой деятельности;

- в-четвертых, торговая надбавка – существенный элемент рыночной цены, в котором реализуется экономический интерес торгового предприятия.

Требования к обоснованности торговых надбавок:

- они должны создавать условия для прибыльной работы торгового предприятия;

- отражать специфику реализации отдельных товаров;

- стимулировать продажу тех или иных товаров;

- учитывать территориальное размещение товаропроизводителей (посредников) и пути продвижения отдельных товаров к потребителю;

- способствовать сокращению перевозок товаров от места производства до потребителя;

- содействовать упрощению практики расчетов и совершенствованию отношений торговых предприятий между собой и с предприятиями других отраслей деятельности, с банком, финансовыми и налоговыми органами.

На примере табл. 2.2.7 покажем участие отдельных товарных групп в формировании выручки и валового дохода в динамике.

Приведённые в табл. 2.2.7 данные в динамике дают представление о следующем:

Таблица 2.2.7

Формирование выручки и валового дохода за два смежных периода

Сумма – тыс.руб.

Уровень – в % к обороту

Удельный вес – в % к итогу

| Товарные группы | Прошлый год | Отчётный год | ||||||||

| Выручка | Валовой доход | Выручка | Валовой доход | |||||||

| сумма | уд. вес | сумма | уровень | уд. вес | сумма | уд. вес | сумма | уровень | уд. вес | |

| Мясо, птица | 15 087 | 10,9 | 3 772 | 25 | 11,4 | 16 950 | 11,3 | 4 238 | 25 | 12,1 |

| Колбасные изделия | 25 399 | 18,3 | 6 350 | 25 | 19,2 | 27 750 | 18,5 | 6 938 | 25 | 19,8 |

| Рыба, сельди | 18 355 | 13,3 | 2 937 | 16 | 8,9 | 18 750 | 12,5 | 3 750 | 20 | 11,1 |

| Жиры | 9 564 | 6,9 | 1 817 | 19 | 5,5 | 10 200 | 6,8 | 2 244 | 22 | 6,2 |

| Сахар | 8 375 | 6,0 | 1 675 | 20 | 5,1 | 7 650 | 5,1 | 1 377 | 18 | 3,9 |

| Кондитерские изделия | 13 039 | 9,4 | 3 691 | 28 | 11,2 | 14 100 | 9,4 | 4 230 | 30 | 12,1 |

| Макароны, крупы | 3 857 | 2,8 | 771 | 20 | 2,3 | 3 901 | 2,6 | 663 | 17 | 1,9 |

| Овощи, фрукты, соки | 9 929 | 7,2 | 6 950 | 70 | 21,0 | 10 150 | 6,8 | 5 827 | 57 | 16,7 |

| Алкогольные напитки | 27 109 | 19,6 | 2 711 | 10 | 8,2 | 32 600 | 21,7 | 3 260 | 10 | 9,3 |

| Безалкоголь-ные напитки | 5 432 | 3,9 | 1 901 | 35 | 5,8 | 5 555 | 3,7 | 1 944 | 35 | 6,6 |

| Остальные продукты | 2 354 | 1,7 | 471 | 20 | 1,4 | 2 394 | 1,6 | 479 | 20 | 1,4 |

| Итого | 138 500 | 100 | 33 046 | 23,86 | 100 | 150 000 | 100 | 34 950 | 23,33 | 100 |

–лидирующими товарными группами по объёму продаж являются: «мясо и птица», «колбасные изделия», «рыба, сельди», «алкогольные напитки», доля продажи которых за исследуемый период составила 64 % общего объёма, в том числе алкогольных напитков – 21,7%, колбасных изделий – 18,5%;

– по формированию валового дохода доминирующими группами являются: «мясо и птица», «колбасные изделия», «рыба, сельди», «кондитерские изделия», «овощи, фрукты, соки». Их доля среди одиннадцати приведённых товарных групп в формировании валового дохода в целом по предприятию составила 71,8%, в том числе по колбасным изделиям – 19,8%, овощам и фруктам – 16,7%;

– из всех ведущих товарных групп по формированию валового дохода следует выделить реализацию овощей, фруктов и соков, по которой удельный вес выручки в отчётном году составил 6,8%, тогда же как сумма валового дохода – 16,7%. Думается, что исследуемому предприятию следует обратить максимум внимания на увеличение доли продаж именно овощей, фруктов, соков;

– менее эффективными в формировании дохода явились следующие товарные группы, по которым удельный вес валового дохода был значительно ниже сравнимого показателя выручки: «сахар», «жиры животные», «макаронные и крупяные изделия» и особенно «алкогольные напитки». Так, например, по алкогольной продукции при удельном весе 21,7% в общем объёме выручки доля валового дохода составила всего лишь 9,3% общей суммы дохода предприятия.

Вопросы для самопроверки

1. В какой последовательности проводится анализ оборота по реализации товаров населению?

2. В чём заключается отличие понятий «ритмичность» и «равномерность» развития розничного товарооборота?

3. Укажите цель и задачи проведения анализа ассортиментной структуры оборота.

4. Решение каких основных вопросов предполагает организация продажи товаров?

5. Назовите систему показателей, раскрывающих конкурентоспособность реализуемых товаров.

6. С помощью каких показателей проводится оценка конкурентоспособности предприятия от реализации товаров в целом?

7. Какие существуют управленческие инструменты, связанные с измерением эффективности организации продажи товаров?

8. Каким образом выручка влияет на изменение величины валового дохода от реализации товаров?

Дата: 2018-12-21, просмотров: 807.