Оценить реальное состояние дел и эффективность использования ресурсов в ресторане «Жемчужина» можно на основании использования определенного комплекса показателей, представленных в таблице 3.

Таблица 3 - Основные технико-экономические показатели ресторана «Жемчужина» млн. руб.

| Статья | 2015 г. | 2016 г. | Отклонение | |

| Абс. | Отн., % | |||

| Выручка от продаж | 146,26 | 212,64 | 66,38 | 145,38 |

| Себестоимость (МСФО) | 119,27 | 167,23 | 47,96 | 140,21 |

| Валовая прибыль | 34,33 | 45,41 | 11,08 | 132,27 |

| Прочие операционные расходы | 1,0 | 1,8 | 0,8 | 180 |

| Прибыль/убыток до налогообложения | 10,5 | 17,6 | 7,1 | 167,62 |

| Налог на прибыль | 2,1 | 3,52 | 1,42 | 167,62 |

| Чистая прибыль | 8,4 | 14,09 | 5,69 | 167,74 |

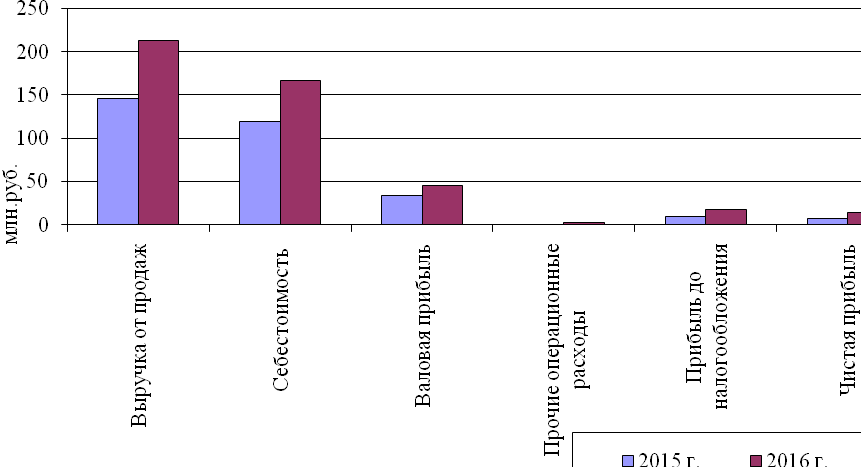

Графически данная динамика представлена на рисунке 2.

Рисунок - 2. Динамика основных технико-экономических показателей ресторана «Жемчужина» за 2015-2016 гг.

Рост показателей продаж обеспечил прибыльность хозяйственной деятельности и увеличения добавленной стоимости предприятия, а также валовой прибыли.

Выручка от реализации продукции в 2016 году увеличилась по сравнению с 2015 годом на 66,38 млн. руб. или 45,38%. Исходя из того, что выручка от реализации продукции увеличилась, то себестоимость реализованной продукции, тоже увеличилась в 2016 году по сравнению с 2015 годом на 47,96 млн. руб., темп роста составлял 40,21%. Валовая прибыль от реализации продукции увеличилась в 2016 году по сравнению с 2015 годом на 11,08 млн. руб. или 32,27 %. Прочие операционные расходы увеличились в 2016 году по сравнению с 2015 годом на 0,8 млн. руб.

Под влиянием всех вышеуказанных факторов в 2016 году по сравнению с 2015 годом, увеличилась чистая прибыль на 5,69 млн. руб., темп роста составил 67,74%. В целом видим, что деятельность ресторана способствует увеличению основных показателей деятельности.

Таким образом, анализ основных показателей деятельности предприятия показал, что объемы деятельности постепенно растут, что свидетельствует о наращении потенциала предприятия.

Далее определим экономию или перерасход по издержкам ресторана «Жемчужина».

(1)

(1)

Рассмотрим 2016 г.:

(78,64-81,55) х 212,64/100 %= -6,18 млн. руб. (наблюдается экономия)

Данные расчеты показывают, что в течение 2016 г. наблюдается экономия по издержкам. Таким образом, прослеживается благоприятная тенденция в хозяйственной деятельности и незначительном повышении эффективности ее функционирования.

Операционный анализ основных групп услуг ресторана «Жемчужина» позволит рассчитать такую сумму или количество предоставленных услуг, при которых реализация равняется себестоимости (таблица 4).

Таблица 4 - Операционный анализ основных видов услуг ресторана «Жемчужина» за 2016 г. млн. руб.

| Показатели | 2016 год | ||||

| Основные услуги питания | Проведение праздников | Банкеты | Корпоративные мероприятия | Всего | |

| Выручка от реализации | 135,04 | 29,25 | 39,97 | 8,38 | 212,64 |

| Переменные расходы | 90,22 | 19,68 | 27,96 | 5,80 | 143,65 |

| Валовая маржа | 52,93 | 11,37 | 13,63 | 2,98 | 80,91 |

| Коэффициент валовой маржи | 0,40 | 0,39 | 0,34 | 0,36 | 0,38 |

| Постоянные расходы | 14,96 | 3,33 | 4,51 | 0,95 | 23,75 |

| Предел безубыточности | 38,18 | 8,58 | 13,28 | 2,68 | 62,5 |

| Запас финансовой прочности | 28,05 | 5,88 | 6,88 | 1,52 | 42,5 |

| Запас финансовой прочности, в % к выручке | 32,26 | 31,14 | 26,65 | 28,08 | 31 |

| Прибыль | 34,21 | 7,10 | 7,28 | 1,68 | 50,25 |

| Сила влияния операционного рычага, раз | 2,02 | 2,09 | 2,44 | 2,32 | 2,1 |

Как видно из таблицы 4, в 2016 г. выручка от реализации превышает расходы предприятия, что способствует прибыльной деятельности ресторана.

Расчет силы влияния операционного рычага показывает, что для всех видов услуг каждый процент увеличения выручки способствует увеличению суммы прибыли от 2,02 до 2,44 раз. В целом для предприятия характерно увеличение прибыли в 2,1 разы быстрее, чем увеличение выручки.

В результате обобщения данных по затратам, была получена следующая аналитическая таблица 5.

Таблица 5 - Динамика затрат на 1 рубль реализованной услуги ресторана «Жемчужина»

| Наименование показателя | Объем затрат, млн. руб. | Изменения, % | ||

| 2015 год | 2016 год | +/- | % | |

| Объем реализации услуг | 146,26 | 212,64 | 66,38 | 45,38 |

| Затраты на производство и реализацию ресторанных услуг | 119,27 | 167,23 | 47,96 | 40,21 |

| Затраты на 1 рубль реализованной услуги | 0,82 | 0,79 | - 0,03 | 96,34 |

Данные таблицы свидетельствуют про рост выручки от реализации в 2016 году по сравнению с выручкой за 2015 год, на 45,38%. Затраты на реализацию услуг увеличились на 40,21%. Как видно, темп роста выручки превышает темп роста себестоимости, следствием чего послужило снижение затрат, приходящихся на 1 руб. объема реализации - на 3,66 %, что оценивается положительно.

Операционный анализ финансовых результатов ресторана «Жемчужина» показал, что основными резервами повышения прибыльности предприятия можно считать:

- снижение уровня себестоимости продукции;

- увеличение уровня среднереализационных цен.

Важным фактором успешной деятельности является хороший кадровый потенциал предприятия.

Анализ кадров следует начать с исследования и оценки обеспеченности ресторана «Жемчужина» трудовыми ресурсами за 2014-2016 гг.

Анализ динамики численности персонала ресторане «Жемчужина» проведем с учетом данных таблицы 6., приложение 1.

Общая численность персонала ресторана «Жемчужина» в 2016 году составила 54 человека, что превышает количество человек за 2015 год на 12 человек, что вызвано увеличением количества персонала в категории «специалисты» на 9 человек и в категории «работники» - на 3 человека.

Наблюдается постоянство в наличии руководителей.

Структура персонала на протяжении всего исследуемого периода практически не изменилась. Основную долю в структуре персонала занимают специалисты. Их удельный вес составляет 70,4 % на конец исследуемого периода, а наименьшая доля принадлежит категории «административные работники» - 9,3 %.

Далее проанализируем ротацию кадров на предприятии. Данные сведем в таблице 7 и 8.

Таблица 7 - Количество принятых и уволенных работников по категориям

чел.

| Категория работников | 2015 г. | 2016 г. | 2017 г. | |||

| Принято | Уволено | Принято | Уволено | Принято | Уволено | |

| Административный персонал | 2 | 0 | 1 | 1 | 1 | 1 |

| Специалисты всего, в т.ч. | 4 | 3 | 9 | 1 | 11 | 2 |

| Работники всего, в т.ч. | 1 | 2 | 3 | 1 | 6 | 3 |

| ВСЕГО: | 7 | 5 | 13 | 3 | 18 | 6 |

Таким образом, видно, что основное движение кадров в 2017 году произошло в категории производственного персонала.

Таблица 8 - Ротация кадров %

| Текучесть кадров | 2015 г. | 2016 г. | 2017 г. |

| Коэффициент оборота по приему (число принятого персонала /среднесписочное кол-во персонала*100%) | 7/26*100= 26,9 | 13/48*100=27,08 | 18/37*100= 48,65 |

| Коэффициент оборота по увольнению (число уволенного персонала /среднесписочное кол-во персонала*100%) | 5/26*100= 19,23 | 3/48*100=6,25 | 6/37*100= 16,21 |

| Коэффициент постоянства кадров ((среднесписочное кол-во персонала - число уволенных/ среднесписочное кол-во персонала *100%) | (26-5)/26* 100=80,8 | (48-3)/48* 100=93,75 | (37-6)/37* 100=83,78 |

| Продолжение таблицы 8 | |||

| Коэффициент текучести кадров (число принятых/ среднесписочное кол-во персонала *100%) | 7/26*100= 26,92 | 13/48*100 = 27,08 | 18/37*100= 48,65 |

Коэффициент текучести кадров в 2017 году достаточно высок и равен 48,65 %, наблюдается увеличение показателя по сравнению с 2015 годом на 21,75 %, что свидетельствует о неэффективной кадровой политике предприятия.

С целью выявления причин текучести кадров, автором выпускной квалификационной работы была разработана анкета для сотрудников предприятия и проведен опрос (приложение 2). В опросе приняли участие 14 человек, которые были уволены на протяжении анализируемого периода.

Результаты, проведённого анкетирования сведены в таблице 9.

Таблица 9 - Возможные мотивы увольнения сотрудников

| Причины неудовлетворенности сотрудника работой | Количество сотрудников, чел. | Удельный вес, % |

| Неудовлетворительная зарплата | 6 | 42,86 |

| Отсутствие социальных льгот | 0 | 0,00 |

| Плохие условия труда | 1 | 7,14 |

| Неудобный график работы | 0 | 0,00 |

| Отсутствие перспектив карьерного роста | 0 | 0,00 |

| Уволились вследствие конфликта и стрессовых ситуаций | 7 | 50,00 |

| Отсутствие «командного духа» в коллективе | 0 | 0,00 |

| Всего | 14 | 100,00 |

Таким образом, низкая заработная плата, неудовлетворительные взаимоотношения внутри рабочего коллектива и давление со стороны администрации – главные детерминанты увольнений работников ресторана «Жемчужина», которые были выявлены в результате проведенного анкетирования среди персонала данного предприятия. Также, среди основных причин увольнения весомую долю занимает и отсутствие профессионального развития, однообразие работы, интенсивность и продолжительность труда.

Анализ производительности труда персонала ресторана «Жемчужина» приведен в таблице 10.

Таблица 10 - Показатели производительности труда в ресторане «Жемчужина»

| Показатели | 2014 г. | 2015 г. | 2016 г. | Рост, 2016/ 2015 гг., % |

| 1 | 2 | 3 | 4 | 5 |

| Численность работников, чел. | 17 | 18 | 26 | 144,44 |

| Количество отработанных дней в году одним работником, дни | 256 | 255 | 256 | 100,39 |

| Средняя продолжительность рабочего дня, час | 7,8 | 7,6 | 7,7 | 101,32 |

| Выручка, млн. руб. | 109,35 | 146,26 | 212,64 | 145,38 |

| Кол-во отработанного времени, час | 33945,6 | 34884 | 51251,2 | 146,92 |

| Среднегодовая выработка одного работника, млн.руб./чел | 109,35/17= 6,43 | 146,26/18=8,12 | 212,64/26=8,18 | 100,65 |

| Среднедневная выработка, руб./чел. | 2,51 | 3,19 | 3,19 | 100,00 |

| Среднечасовая выработка, руб./чел. | 0,32 | 0,42 | 0,41 | 97,62 |

Среднегодовая выработка в ресторане «Жемчужина» увеличилась к 2015 году на 26 %, а к концу 2016 года, еще на 0,65 %, на что оказало влияние количество отработанных дней одним рабочим за год, продолжительность рабочего дня и среднечасовая выработка.

Чтобы труд и деятельность ресторана в целом стала более эффективной, руководству следует усиленно внедрять новейшие методы работы, улучшать условия труда, совершенствовать технику безопасности, создать условия для увеличения темпов работы, количества оказываемых услуг.

Чтобы рациональнее расходовать фонд оплаты труда, нужно повысить стимулирующую роль заработной платы, то есть эффективнее использовать взаимосвязь размеров оплаты труда и трудового вклада работника.

С повышением объема продаж увеличится выручка и прибыльность деятельности пиццерии.

Если на предприятии не проводить необходимые мероприятия по стимулированию работников, текучесть кадров не прекратится, а возможно даже примет более серьезный характер.

В результате чего текучесть кадров может вырасти в несколько раз, то есть персонал в течение года может обновляться до трёх раз.

Можно заключить, что для управления данным уровнем текучести необходим целый ряд преобразований.

Преобразования необходимо начинать с анализа и оптимизации организационной структуры, а также изменений внутренних взаимоотношений администрации и работников. Это необходимо для того, чтобы последующие мероприятия были максимально эффективными.

Дата: 2018-09-13, просмотров: 1498.