«Репрезентативность» означает «похожесть», «типичность». Используя эвристику репрезентативности, мы заменяем сложную оценку вероятности того, что «А» обладает характеристикой «Б», легкой оценкой похожести «А» на «Б». При этом мы игнорируем:

- априорную вероятность;

- размер выборки;

- надежность данных;

- случайность отклонения от среднего.

Мы применяем эту эвристику, если нам нужно оценить вероятность, что какой-то объект относится к какому-то типу (например, что Степан работает охранником или банк «Орхидея» — надежный банк). Если Степан — молодой мужчина с накачанными мышцами и короткой стрижкой, мы оценим вероятность того, что он охранник, выше. Если охранником в банке «Орхидея» работает молодой мужчина с волосами до плеч и серьгой в ухе, мы оценим вероятность того, что банк надежный, ниже.

Давайте вспомним 2-й вопрос входного теста про то, в какой группе населения России больше абсолютное число людей, работающих главными бухгалтерами. Не правда ли, описание группы в варианте «В» (женщины старше 35 лет, получившие экономическую специальность) выглядит наиболее похоже на портрет типичного российского бухгалтера? Но типично не значит наиболее вероятно! Разумеется, среди всех российских женщин (область, ограниченная синим цветом) бухгалтеров (черная область) гораздо больше, чем среди тех женщин, кто старше 35 лет (зеленая область) и кто при этом имеет экономическую специальность (красная область).

Женщины и бухгалтеры

Женщины и бухгалтеры

Почему эта эвристика может привести нас к ошибочным выводам?

Игнорирование априорной вероятности

Очень часто мы забываем о том, что событие, вероятность которого мы оцениваем, не является по-настоящему случайным событием (подробнее про случайные события см. главу 10 «Страхование»). Скорее всего, у него есть априорная (то есть изначальная), или статистическая, вероятность. Вспомним Степана из начала этого раздела и представим его на этот раз в виде худощавого мужчины с длинными пальцами на руках и в очках. Чем он, по вашему мнению, скорее всего, будет заниматься: профессионально водить машину или лечить людей? Для ответа на это вопрос мало представить себе хирурга в белом халате и в очках, хорошо бы еще знать, насколько массовыми являются профессии врача и водителя.

Согласно данным аналитического доклада Центра трудовых исследований НИУ ВШЭ «Профессии на российском рынке труда» за 2017 год, самой массовой профессией в России является профессия водителя. Этой работой занимаются 7% работающих в России, или 5 млн человек. А вот профессией врача занимается чуть более 1% работающих в России, или 940 тыс. человек. При этом значительную долю врачей (в отличие от водителей) составляют женщины-врачи. Поэтому априорная, или статистическая, вероятность того, что Степан — врач, намного ниже вероятности того, что он водитель, хотя эвристика репрезентативности и твердит нам обратное.

Игнорирование размеров выборки и неверные представления о шансе

Знаете, какая самая опасная профессия в США? Если судить по доле умерших или покалеченных на работе ко всем людям этой профессии? Это лесорубы. Потому что в современных США очень мало лесорубов, и каждый несчастный случай среди них значительно ухудшает статистику. Игнорирование размеров выборки приводит к неверным выводам, хоть и сделаны они на основе достоверных статистических данных.

Проведите эксперимент и подбросьте монетку 20 раз, записывая подряд выпадающий результат: О (орел) или Р (решка). Насколько случайным показался вам полученный результат, не было ли у вас сомнений, что вы как-то не так кидаете какую-то не такую монету? Вот последовательность, которая получилась у авторов учебника:

ООРРРРРРОООООРОООРРО

В последовательности из 20 бросков получилось девять решек и 11 орлов, что в целом соответствует равным априорным вероятностям выпадения орла и решки. Но к каким выводам о рассматриваемом процессе мы бы пришли, если бы анализировали более короткие последовательности результатов (например, первые восемь бросков: ООРРРРРР)?

Игнорирование надежности данных

Такую ошибку мы допускаем, когда не задумываемся над тем, какого доверия на самом деле заслуживают те данные, на основании которых мы делаем прогноз будущего. Представьте себе, что мы прогнозируем будущее банка только по его описанию, не содержащему никаких финансовых показателей. Мы скорее предскажем ему хорошие перспективы при благоприятном описании и плохие — при не слишком лестном.

В одном из исследований Канемана и Тверски участникам эксперимента предлагалось описание урока, проведенного учителем-практикантом в школе. Далее одних участников просили оценить качество описанного урока, а других — успешность данного практиканта в качестве учителя через пять лет после проведенного урока. Суждения двух групп оказались идентичны, хотя ценность одного описанного урока очень мала для предсказания успешности преподавателя через пять лет.

Психологи, собеседующие человека при отборе на работу, обычно весьма уверены в своих рекомендациях, несмотря на то что существует (обычно знакомая психологам) обширная литература, где показана ненадежность одного собеседования для далеко идущих выводов.

Еще больше мы уверены в своем прогнозе, если данные, по которым мы делаем прогноз, согласуются с нашими выводами или между собой. Представьте, что вам нужно предсказать академическую успеваемость по нашему курсу двух студентов: Андрея, получившего за первые два занятия две четверки, и Алексея, получившего за те же занятия пятерку и тройку. Каков будет ваш прогноз?

Каков бы он ни был, он будет неправильный (хотя в конце курса может оказаться, что вы случайно угадали), потому что данных для корректного анализа слишком мало.

Игнорирование случайности

Это очень важное свойство нашего мозга, которое способно привести к большим ошибкам именно в финансовой сфере. Нассим Талеб посвятил этому свойству книгу «Одураченные случайностью»[1], а Канеман и Тверски связывают с неверными представлениями о связи средних и экстремальных величин.

Учеными из разных областей замечено, что при достаточно большом количестве наблюдений значительная часть результатов группируется вокруг среднего значения и после достигнутого очень высокого (или очень низкого) результата обязательно последует снижение (повышение) к среднему. Так, у очень высоких родителей дети вырастают обычно ниже родителей, а у очень низких родителей дети обычно вырастают выше их. За очень удачным годом в бизнесе обычно следует менее удачный, и плох тот бизнесмен, который этого не понимает.

Эвристика привязки

Суть эвристики привязки заключается в том, что любое число, на которое мы обратили внимание перед тем, как провели оценку неизвестной величины, влияет на величину нашей оценки. Вы наверняка попадали в ситуацию, когда вас просили назвать величину чего-нибудь, о чем вы не имели никакого понятия (ситуация могла возникнуть в школе, на работе или в разговоре с любимым человеком). Пытаясь не ударить лицом в грязь, вы рылись в памяти, скорее всего бессознательно оглядываясь вокруг… И наверняка произнесенное вами число было как-то связано с тем числом, которое случайно всплыло в вашей памяти или попалось на глаза.

В одном из самых известных экспериментов на эту тему участникам предлагали оценить количество африканских стран, входящих в ООН, после того как на их глазах колесо рулетки случайным образом указывало на какое-то число от 1 до 100. Однако на самом деле колесо было сконструировано так, что указывало либо на число 10, либо на число 65. В результате средняя оценка количества африканских стран — членов ООН была 25 у участников, получивших в качестве точки отсчета 10, и 45 у тех, кто получил в качестве точки отсчета 65.

Почему эта эвристика может привести нас к ошибочным выводам?

Недостаточная корректировка

Конечно, как и в случае с числом африканских стран, часто бывает понятно, что имеющееся перед нами число — привязка (или якорь) — слишком мало (велико) для того, чтобы быть верной оценкой. Тогда мы начинаем корректировать свою оценку, но если привязка слишком мала (как число 10 в примере выше), то и корректировка будет недостаточна.

Цель эксперимента ниже заключалась в изучении интуитивных численных оценок. Двум группам участников в течение 5 секунд предлагалось оценить произведение, записанное на доске.

Одна группа оценивала произведение: 1×2 х 3×4 х 5×6 х 7×8.

Вторая: 8×7 х 6×5 х 4×3 х 2×1.

Средняя оценка первой группы равнялась 512, средняя оценка второй группы — 2250. Очевидно привязывание участников к результатам тех промежуточных вычислений, которые они успевали произвести (1×2 х 3×4… и 8×7 х 6…). Также очевидна их удаленность от правильного ответа — 40 320.

Ошибки при оценке вероятностей зависимых и независимых событий

Случайные события делятся на зависимые и независимые (в главе 10 «Страхование» мы поговорим о случайных событиях подробнее). Умение разбираться в том, с событиями какого типа мы имеем дело, может быть очень важно для принятия правильного решения.

| *Типы и примеры случайных событий * | |||

| Описание | Пример из теории вероятностей | Пример из жизни | |

| Простое событие | Событие, которое должно произойти в соответствии с точно определенными требованиями | Вытаскивание с первого раза красного шарика из мешка с красными и белыми шарами | Получение прибыли в текущем году по операциям с иностранной валютой |

| Зависимые события | Группа событий, результат каждого из которых зависит в том числе от результата остальных событий в группе | Вытаскивание 3 раза подряд красного шарика из мешка с красными и белыми шарами (шары возвращаются на место) | Получение прибыли 3 года подряд по операциям с иностранной валютой |

| Независимые события | Группа событий, результат каждого из которых зависит только от характеристик конкретного события | Вытаскивание красного шарика хотя бы 1 раз из 3 раз подряд из мешка с красными и белыми шарами (шары возвращаются на место) | Получение прибыли хотя бы 1 год из 3 лет подряд по операциям с иностранной валютой |

Нам свойственно переоценивать величину вероятности зависимых событий и недооценивать вероятность независимых событий. Почему? Давайте попробуем разобраться. Зависимые события — это реализация любого плана, состоящего из многих действий многих людей. Даже если каждый человек стремится сделать все в срок и должного качества, вероятность того, что итоговый продукт будет готов в соответствии с планом, очень мала. Совместная вероятность благоприятного исхода для группы зависимых событий равна произведению вероятностей благоприятных исходов отдельных событий из этой группы. Поскольку любая вероятность — это число меньшее 1, то произведение таких чисел будет заведомо меньше.

Вероятность благоприятного исхода для группы независимых событий равна сумме вероятностей благоприятных исходов отдельных событий из этой группы. Нам ведь необязательно выполнять условие в текущий момент (или год). Достаточно сделать это хотя бы 1 раз из 3. Если ваши финансовые вложения диверсифицированы так, что вы получите прибыль, если хотя бы одна из инвестиций окажется прибыльной, то вы составили очень хороший инвестиционный портфель.

Эвристика аффекта

Аффект — это сильные эмоции. Поддаваясь эвристике аффекта, мы заменяем сложный вопрос «Что мы думаем по этому поводу?» на легкий вопрос «Что мы чувствуем по этому поводу?». Обдумывая последствия своего решения, мы часто представляем себе их в воображении. Эмоциональный отклик организма на воображаемый результат может повлиять на принятое решение (скажем, манящий образ курорта может заставить согласиться на более рискованную инвестицию).

| Замена целевого вопроса эвристическим | |

| Целевой вопрос | Эвристический вопрос |

| Каковы выгоды и риски этого инвестиционного решения? | Хочу ли я поехать на курорт по окончании сделки? |

| Сколько средств я готов пожертвовать на помощь больным детям? | Насколько мне жалко эту девочку с большими глазами из статьи про помощь? |

| Как нужно регулировать коллекторскую деятельность? | Насколько сильно я злюсь, вспоминая истории из СМИ о коллекторах–«беспредельщиках». |

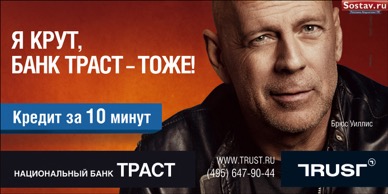

Эффект ореола — другое проявление эвристики аффекта. Так называют склонность определенным образом (хорошо или плохо) воспринимать человека или ситуацию по первому впечатлению. Вот почему театр начинается с вешалки, а испорченное первое свидание вряд ли оставит шанс для новых встреч.

Рисунок. Пример рекламы банка, впечатление о надежности которого основывалось на репутации киногероя Брюса Уиллиса

Почему эта эвристика может привести нас к ошибочным выводам?

Давайте спросим у Арины и Полины. Кстати, что вы думаете об их характере?

Арина — завистливая, упрямая, требовательная, непосредственная, внимательная, умная.

Полина — умная, внимательная, непосредственная, требовательная, упрямая, завистливая.

К кому бы вы скорее обратились с вопросом? Если вы похожи на большинство людей, то выберете Полину, потому что черты, упомянутые первыми, меняют суть всех остальных, даже если их список на самом деле идентичен.

В результате эффекта ореола тот политик, который вам нравится внешне, будет проводить, на ваш взгляд, адекватную политику во всех направлениях. А ваше эмоциональное отношение к езде на мотоциклах, татуировкам и потреблению мяса или йогическим практикам будет определять ваши суждения о пользе и рисках, связанных с их использованием.

В фильме «Моделирование потребительского выбора на финансовом рынке»1 рассказывается про один из экспериментов на эту тему. Участникам эксперимента показывают рекламные материалы, посвященные различным банковским услугам. При этом с помощью специальной аппаратуры фиксируется направление взгляда, мозговая активность и эмоциональный отклик организма на просматриваемые видеоматериалы. Практически во всех рекламных роликах большая часть важной информации об условиях получения услуги представляется таким образом, что потребитель не способен воспринять ее (слишком много информации слишком мелким шрифтом за слишком короткое время). При этом приятный музыкальный и динамичный видеоряд, видимый потребителю, вызывает у него вполне положительный образ, и потребитель готов воспользоваться услугой понравившегося ему банка, несмотря на то что о реальных условиях получения услуги у него крайне мало информации.

Смещение к настоящему

Вы помните, что так в поведенческой экономике называют предпочтения «сегодняшних» денег? Кстати, ученые выяснили, что, вероятно, это связано с тем, что как биологический вид мы стадное существо. Мы ведем себя так, потому что все, что кто-то из нас решил сберечь на будущее, может быть захвачено и съедено ловким сородичем.

Как же ученые выясняют, насколько мы предпочитаем сегодняшние деньги завтрашним? Они проводят эксперименты, и мы сейчас последуем их примеру. Пожалуйста, в каждом из вариантов выберете тот исход, который представляется вам более ценным:

Вариант А (1) Получить 5000 рублей сейчас. (2) Получить 10 000 рублей через 2 года.

Вариант Б (1) Получить 5000 рублей через 6 лет. (2) Получить 10 000 рублей через 8 лет.

Если вы похожи на большинство людей, то вы предпочтете получение меньшего выигрыша, но немедленно (исход 1 в варианте А) и согласитесь на дополнительную отсрочку для получения большего выигрыша (исход 2 в варианте Б). Говоря научным языком, смещение к настоящему означает, что мы дисконтируем (то есть недооцениваем, от слова «дисконт» — «скидка») ближайшее будущее по сравнению с настоящим гораздо сильнее, чем очень далекое будущее по сравнению с просто далеким.

Ярким проявлением смещения к настоящему стали результаты исследования, в котором изучалось поведение студентов бизнес-школы Чикагского университета[1]. За участие в каком-то опросе студентам обещали заплатить определенную сумму денег. При этом каждый студент мог выбрать, получить ли обещанную сумму сразу же после опроса или гораздо большую сумму через 2 недели. Большинство студентов выбрали немедленное получение меньшей суммы. Однако, получив от организаторов чеки1, студенты не спешили их обналичить. Многие обналичили чеки только через 4 недели после опроса, а кто-то только через 30 недель.

5. "Стадное чувство", или эффект присоединения к большинству. Так называемое стадное чувство, или стадный инстинкт, приводит, например, к тому, что: женщины, которые видят вокруг себя беременных женщин своего возраста или из своего круга общения, забеременеют с большей вероятностью (и иногда даже вопреки официальному диагнозу «бесплодие»); человек скорее оформит налоговый вычет, если его лучший друг (или подруга) оформили его; академические успехи студента в институте будут зависеть от случайного расселения в общежитии с прилежными учащимися или разгильдяями. В советское время люди часто сначала вставали в хвост длинной очереди в магазине, а потом уже пытались выяснить, «что дают», и, как правило, покупали это. Сегодня мы с большой вероятностью пойдем в кино, если сегодня же в кино идут наши знакомые. А выбирая в кинотеатре между несколькими фильмами, мы с большой вероятностью выберем тот, куда идет большая часть (незнакомых нам) людей. Дэн Ариэли рассматривает как своего рода самовоспроизводящееся стадное поведение даже привычку совершать какое-то действие. Неделю назад мы воспользовались для денежного перевода какой-то системой переводов, потому что увидели ее офис прямо рядом с метро. Сегодня мы воспользуемся той же системой, потому что уже пользовались раньше и все прошло нормально. На следующий неделе мы воспользуемся той же системой, потому что «всегда ей пользовались». В каком-то смысле это действительно можно рассматривать как вставание в очередь, в которой вчерашний и позавчерашний «я» уже стоят. Психологи провели многочисленные эксперименты, чтобы подтвердить, что даже одно чужое мнение, высказанное уверенным тоном, способно изменить наше мнение в неоднозначной ситуации , а несколько чужих неправильных суждений способны заставить нас отказаться от того, что видят наши глаза даже в очевидной ситуации . Очень часто мы изменяем наше поведение или манеру одеваться из-за наличия людей вокруг, стараясь соответствовать их ожиданиям. Это так называемый эффект прожектора, и он замечателен тем, что вовсе не так велик, как мы об этом думаем (психологи провели эксперимент и на эту тему тоже). Окружающие на самом деле обращают на нас гораздо меньше внимания, чем нам бы, возможно, хотелось. А уж то, что они на самом деле ожидают от 6. Иллюзия контроля Представьте, что вы вместе с вашим другом решили сыграть в игру, результат которой зависит от того, каков будет результат броска обычного игрального кубика. Ни вы, ни ваш друг не можете предсказать, как именно упадет кубик, но сделать решающий бросок должен кто-то один из вас. В какой ситуации, вы будете чувствовать большую ответственность за исход игры, если бросать будете вы сами или ваш друг? То, насколько люди уверены в результате исхода событий в зависимости от своих действий, называется иллюзией контроля. Исследования показали, что вероятность ее проявления тем выше, чем больше [1] : личная вовлеченность человека в в процесс; повторяемость и привычность ситуации; возможность благоприятного исхода; известность свойств благоприятного исхода; оптимизм человека. Иллюзия контроля оказывает влияние и на нашу способность (точнее неспособность) отличать случайные события от неслучайных, о которой мы писали выше.

Раздел 4. Что можно сделать? 1. Учимся ли мы на своих ошибках? Правильный ответ: да, но не всегда. Что нам мешает? Избыточная самоуверенность Мы настолько самоуверенны, что часто просто не допускаем мысли о том, что можем ошибаться («конечно, я выбираю валютный кредит под меньший процент, ведь я же изучил динамику курса за предыдущие 10 лет»). Неосознаваемость ошибок Поскольку ошибки суждения и ошибки поведения обычно возникают в «быстрой», «эмоциональной» части нашего мозга, мы обычно даже не осознаем, что принимаем важные решения, руководствуемся некими бессознательными реакциями («я выбираю страховую компанию из-за ее надежности, ведь у нее такой спокойный цвет логотипа и такое умиротворяющее название»). Слабая обратная связь Ошибки не задерживаются надолго в нашем мышлении и нашем поведении, если между нашим решением и полученным результатом существует сильная обратная связь. То есть если результат нагляден, а ошибка легко обнаружима. Вы выбрали вишневый коктейль, и вкус его вам не понравился. Значит, в следующий раз возьмете апельсиновый или миндальный. Так редко бывает в финансовой сфере (и в других сферах жизни тоже). Дело в том, то у нас редко бывает возможность попробовать оба вкуса (то есть взять ипотеку в одном банке, а потом взять ее в другом или в этом же, но на других условиях). Мы получаем обратную связь от реализовавшихся альтернатив, а нереализованные обычно так и остаются неопробованными. Можно из года в год вносить денежные взносы на пенсионный счет и через 20 лет выяснить, что пенсионный фонд давно растрачен управляющей компанией. События в финансовой сфере редко повторяют друг друга (если вы не заядлый клиент ломбарда, конечно), а упущенные возможности (например, неоформленный налоговый вычет) редко заставляют нас менять свое поведение. Решения, которые мы должны принимать в этой сфере, часто имеют неопределенный результат (например, инвестирование) или результат, отсроченный во времени (например, кредит с льготным периодом). Рисунок. Как улучшить решения и поведение людей 2. Законы Принятие законов и надзор за их соблюдением остаются одним из действенных способов влиять на поведение людей. Одним из лучших законов с точки зрения качества и эффективности влияния на поведение людей является принятый в 1992 году закон «О защите прав потребителей». Данный закон является законом прямого действия, то есть позволяет каждому гражданину самостоятельно обратиться в суд за защитой своих прав, определяя не только объем прав и обязанностей потребителей и продавцов товаров и услуг, но и механизм реализации этих прав. Очень важно, что данный закон не просто декларирует право граждан обратиться в суд за защитой своих прав, но и устанавливает очень маленькие издержки такого обращения (подробнее об этом законе в главе 12 «Защита прав потребителей»). Однако не всегда законы столь действенны. Часто законы эффективны только в долгосрочном периоде, когда изменятся культурные и социальные нормы, сформированные в ситуации «до закона». 3. Подталкивание Мы с вами теперь знаем, что от того, в каком контексте мы принимаем решения, во многом зависит результат этих решений. Мы знаем, что это часто приводит нас к ошибкам. Хорошая новость заключается в том, что это может приводить нас к правильным решениям! Ричард Талер и Касс Санстейн, с которыми мы уже встречались в этой главе, ввели в своей работе «Nudge. Архитектура выбора» два термина. Первый из них - архитектура выбора, означающий формирование контекста выбора. Все, кто так или иначе влияет на выбор других людей (родители, учителя, продавцы в магазине, маркетологи, полицейские и т.д.) являются архитекторами выбора. Второй термин - подталкивание (nudge), означающий любой аспект архитектуры выбора, обладающий тремя характеристиками: предсказуемо влияющий на поведение людей, ничего не запрещающий, не вносящий заметных изменений в издержки и выгоды привычного образа действий. У подталкивания могут быть любые цели, но цель, которую ставят перед собой Талер и Санстейн (а также их единомышленники), - разработка инструментов подталкивания, улучшающих жизнь людей. Один из удачных примеров описан в работе Ричарда Талера и Шломо Бенарци [1] . В ней продемонстрировано, что люди, не участвующие ранее в пенсионных программах, предлагаемых работодателями, начинают это делать при правильной формулировке предложенных опций. Разработанный учеными и реально предлагаемый работникам план формирования пенсионных накоплений «Сбереги больше завтра™» подразумевал автоматическое направление определенной доли заработной платы на формирование будущей пенсии. Причем сберегаемая доля заработной платы постепенно увеличивалась до достижения заранее определенной учеными оптимальной доли. За первые 40 месяцев действия этого плана были достигнуты следующие результаты: 1) участниками плана стали 78 % всех работников, которым он предлагался; 2) подавляющее большинство присоединившихся работников (80 %) продолжали оставаться участниками плана на протяжении всех 40 месяцев; 3) средний уровень сберегаемой заработной платы за это время вырос с 3,5 до 13,6 %. Подталкивание необходимо людям при принятии сложных или редких решений, решений с отложенными последствиями, с недостаточной обратной связью, а также с неопределенными результатами. Очень часто подталкивание - один из немногих эффективных инструментов в тех сферах, где запреты или предписания малоэффективны. Так, самый известный пример подталкивания был реализован для того, чтобы повысить чистоту в мужских туалетах в амстердамском аэропорту Схипхол. Благодаря наклейке в виде мухи, появившейся внутри чаши писсуара, «точность прицела» увеличилась на 80 %. В настоящее время такие наклейки с мухами применяются во многих аэропортах мира, а купить их может любой желающий через интернет. Источник: Nudges.org Подталкивание должно быть основано на учете одной из ошибок мышления или поведения, и тогда оно будет предсказуемо влиять на поведение людей. Самые эффективные методы подталкивания основаны на учете эффекта формулировки и обстановки (фрейминг и прайминг) и социального давления других людей. Подталкиванием может заниматься государство в интересах своих граждан. Ричард Талер участвовал в создании и работе в Великобритании команды поведенческого анализа - подразделения при правительстве Дэвида Кэмерона, а Касс Санстейн работал в США в управлении по делам информации и регулирования при правительстве Барака Обамы. Классический инструмент подталкивания - это социальная реклама. Ее эффективность, как и эффективность любой рекламы, определяется качеством рекламного сообщения и затратами, которые потрачены на ее продвижение. Примеры использования подобной политики по всему миру приводятся в докладе о мировом развитии Всемирного банка за 2015 год «Мышление, общество и поведение» . Один из самых успешных примеров, приведенных там, - использование специальных наклеек в кенийских маршрутных такси. Кенийские маршрутки известны большим количеством аварий, приводящим к увечьям и смерти пассажиров. Наклейка напоминает пассажирам об их праве на безопасную езду и возможность одернуть водителя во время неосторожного вождения (текст переводится примерно так: «Эй, будешь жаловаться после аварии? Будь внимателен. Будь готов вмешаться. Говори!»). В результате количество обращений в страховые компании по поводу увечий и смерти пассажиров снизилось с 10 до 5 %.

Подталкиванием могут заниматься работодатели в интересах своего бизнеса и своих работников. Молодые компании из сферы информационных технологий достаточно активно формируют корпоративную культуру, направленную на увеличение удовлетворенности от работы своих сотрудников и роста производительности их труда. Подталкиванием можете заниматься вы сами в своих собственных интересах. В США даже создан специальный интернетсервис stickk.com, цель которого - помочь сформулировать и выполнить свои обещания. Stickk.com к вашим услугам Рисунок. Реклама внимательного отношения к тексту договора 1 Наклейка в кенийских маршрутках, снизившая аварийность езды Сноски Список источников 1. На сайте Всемирного банка также доступна сокращенная версия доклада на русском языке: http://pubdocs.worldbank.org/en/785251493925191457/Overview-Russian.pdf. 1. Thaler, Richard, Benartz,i Shlomo. Save more tomorrow™: using behavioral economics to increase employee saving // Journal of Political Economy. 2004. № 112(1). S. 167–187.

4. Информация. Мы не можем знать все, что могло бы помочь нам принимать правильные решения и правильно вести себя в финансовой сфере. Ситуация постоянно меняется, а за ресурсы нашего мозга конкурирует очень много различных сфер и процессов. Однако нам следует знать, где взять необходимую информацию. В современном мире важнейшим источником информации является интернет. Все чаще и чаще именно там мы ищем советы, отзывы, рекомендации и сведения об интересующем нас предмете. Однако интернет наполняют люди, а им свойственно ошибаться и манипулировать (осознанно или нет) поведением других людей. Формулируя поисковый запрос, мы не всегда можем точно описать, что именно нам нужно. А просматривая выдачи, мы далеко не всегда способны понять, что получили ответ не о том, о чем спрашивали. Один из ярких примеров ошибки выдачи приведен в докладе «Состояние защиты прав и интересов потребителей на рынке сберегательных услуг в России» . Что мы находим в интернете По крайней мере в финансовой сфере у нас есть для вас хороший рецепт. Читайте наш учебник, отвечайте на вопросы в нем, запоминайте самые важные вещи и полезные советы, а мы будем следить, чтобы учебник оставался актуальным и как можно более точно отражал ситуацию в финансовой сфере. Сноски 1 1. Отчет о проведении 7-й волны независимого мониторинга в области защиты прав потребителей финансовых услуг в рамках совместного проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Подводим итоги. Мы не способны постоянно принимать правильные решения в свою пользу и вести себя в точном соответствии с принятыми решениями. Финансовая сфера - это область, в которой нам особенно сложно принимать решения. Ее основные характеристики, осложняющие нам принятие решений: очень высокая сложность и изменчивость, использование денег, высокая неопределенность, разделение многих операций во времени, неравенство сторон, выражение реальности в числах. Для того чтобы облегчить себе принятие решений, мы используем эвристики - быстрый анализ какого-то одного значимого фактора. Наиболее значимые эвристики: доступности, репрезентативности, привязки и аффекта. На наше поведение также влияют поведенческие эффекты, среди которых предпочтение настоящего, чрезмерная самонадеянность, стремление сохранить положение вещей, формулировка проблемы и социальное давление. Наши ошибки в суждении и поведении предсказуемы, и, эксплуатируя их, маркетологи и недобросовестные продавцы товаров и услуг могут манипулировать нашим поведением и потребительским выбором. Важно понимать, какую именно эвристику мы используем при принятии определенного решения, адекватна ли она наблюдаемой ситуации, к каким ошибкам может привести и как их исправить (то есть пользоваться эвристикой осознанно, а не автоматически). Точно так же важно понимать, под воздействием какого поведенческого эффекта мы находимся и как можно уменьшить его влияние. Мешающие нам ошибки суждения и поведения предсказуемы, а потому их можно обратить во благо, формулируя благоприятные рамки для правильного выбора. Следует знать главное про финансовые проблемы и знать, где и как получить недостающую информацию.

Дата: 2018-11-18, просмотров: 861.