Легко ли вас ввести в заблуждение в финансовой сфере?

Вопрос 1

Компьютерная клавиатура и компьютерная мышка вместе стоят 4500 рублей, при этом клавиатура дороже мышки на 4000 рублей. Сколько стоит компьютерная мышка?

500 рублей

4000 рублей

250 рублей

Вопрос 2

Как вы считаете, в какой группе населения России абсолютное число людей, работающих главными бухгалтерами, больше?

Среди женщин

Среди женщин старше 35 лет

Среди женщин старше 35 лет, получивших экономическую специальность

Вопрос 3

Условие кредита «10 000 рублей под 10%» означает, что:

Через год вы должны будете вернуть 11 000 рублей.

Первоначальный взнос по кредиту 1 000 рублей.

В формулировке вопроса не хватает данных.

Вопрос 4

Какая стратегия инвестирования представляется вам менее рискованной?

Вложить треть средств в доллары США, треть в евро, треть оставить в российских рублях.

Вложить половину средств в доллары США, половину в евро.

Вложить все средства в доллары США.

Вопрос 5

Какой управляющей компании вы бы доверили управлять своими деньгами?

Той, которая в течение 10 лет показывала прибыль последние 4 года.

Той, которая в течение 10 лет показывала прибыль первые 7 лет.

Данных о компаниях недостаточно.

Вопрос 6

Вам предлагают на выбор работу в двух регионах. Все условия выглядят для вас одинаково, кроме инфляции и гарантированной ежегодной прибавки к зарплате. В первом регионе ежегодная инфляция составляет 8 % годовых, а ежегодное повышение зарплаты - 10 %. Во втором ежегодная инфляция составляет 2 % годовых, а ежегодное повышение зарплаты - 6 %. В какой регион вы бы предпочли поехать?

В первый.

Во второй.

Для меня условия одинаковы.

Проблемы восприятия данных

Что влияет на наше восприятие данных

Влияние культурных норм

Под культурными нормами мы понимаем разделяемые группой людей ценности и убеждения. Говоря очень коротко, это представления о том, что такое хорошо и что такое плохо, разделяемые большинством. Можно или нет списывать на уроках и экзаменах, стоит ли откладывать средства на черный день, могут ли женщины управлять государством, должно ли государство помогать бедным… Человек, разделяющий определенные культурные ценности, принимает решения, исходя из этих ценностей, не подвергая их мыслительному анализу.

Формируются культурные нормы обычно как эффективный ответ на определенное состояние окружающей среды (например, доверие в обществе может сформироваться в ответ на необходимость общинного страхования от неурожая в нестабильных погодных условиях[1]). С помощью воспитания культурные нормы передаются из поколения в поколение. Если окружающая среда меняется мало, то культурные нормы, разделяемые многими поколениями, приобретают особую устойчивость. Их стабильность поддерживают организации, получающие выгоду из существующего положения вещей, а также формальные и неформальные законы и нормы.

При быстрых изменениях окружающей среды (например, как в последние 100–150 лет) традиционные культурные ценности перестают быть эффективными, но — в силу приобретенной устойчивости — продолжают влиять на наши чувства, мысли и решения.

Нельсон Мандела, активный борец за предоставление равных прав всем африканцам в ЮАР и первый чернокожий президент этой страны, в своей автобиографической книге[2] привел показательный пример такого влияния. Мандела совершал авиаперелет между Суданом и Эфиопией и испытал панический испуг, после того как заметил, что самолетом управляет чернокожий пилот.

В качестве примера из финансового мира можно привести связь между уровнем доверия в обществе и степенью распространения банковских услуг. В обществах, где в силу каких-то исторических причин сформировался низкий уровень доверия, люди предпочитают использовать наличные деньги и не прибегать ни к банковским кредитам, ни к безналичным платежам.

Что такое деньги?

Самый простой ответ на этот вопрос таков: деньги - это то, что люди согласны использовать для оплаты товаров и услуг. То есть деньги являются средством платежа.Далее...

Однако, даже зная многое о деньгах, воспринимаем мы их весьма своеобразно.

Ментальный учет

Достаточно часто в нашем восприятии не все деньги одинаково равны. Мысленно мы делим «всеобщий эквивалент» на разные категории. Либо в зависимости от того, как они нам достались (см. раздел про «легкие» и «трудные» деньги в главе 3 "Доходы)". Либо в зависимости от того, на что собираемся потратить (см. главу 4 «Личный бюджет»). Либо в зависимости от того, сколько мы уже потратили (см. главу 2 «Расходы»). Ричард Талер назвал этот прием ментальным учетом.

Почему деньги для нас — разные

С одной стороны, это может быть эффективным приемом, позволяющим защитить важные для вас средства от растраты (например, те, которые мысленно или в реальности помечены «на черный день», «на образование ребенку», «на летний отдых» и т. д.). С другой стороны, это может загнать вас в ловушку, когда вы берете микрозаем под немаленький процент, вместо того чтобы позаимствовать деньги из «защищенной» категории. Правда, даже в такой ситуации решение взять микрозаем может быть оправдано, если вы вернете заем микрофинансовой компании с большей готовностью, чем возместите средства в копилку на важные нужды.

Менее осмысленным становится ментальный учет, при котором вы продолжаете использовать все деньги, мысленно определенные в какую-то категорию (например, «покупка бензина»), даже если реальные потребности по этой категории сократились (например, бензин подешевел). Или когда, как описано в главе «Доходы», вы распространяете ментальную метку («легкие деньги») от способа получения денег на способ их потратить.

Эффект банковской карты

Очень близок к ментальному учету эффект, который оказывает форма платежа на размер наших трат. Существует множество исследований, показывающих что, расплачиваясь кредитной картой, человек тратит больше (вплоть до 100%), чем когда он платит наличными1. Такой же эффект наблюдается и при оплате дебетовой картой2. То есть в первую очередь важна неосязаемость «пластиковых» денег, а не увеличение объема доступных средств.

Денежная иллюзия

Деньги могут обесцениваться в результате инфляции или дорожать в результате дефляции (подробнее в главе 2 «Расходы»). Эти процессы оказывают серьезное влияние на наше благосостояние, особенно если речь идет о периоде в несколько лет. Рационально было бы принимать финансовые решения с соответствующей поправкой, то есть вычитать темп инфляции на покупаемые товары из темпа роста своего дохода (см. 6-й вопрос нашего теста). Однако цены на разные блага изменяются на разную величину и в разное время, и делать такие поправки сложно (к тому же, инфляция на товары и услуги, входящие во среднероссийскую потребительскую корзину, может очень мало соответствовать инфляции на те товары и услуги, которые покупаете лично вы).

Тот факт, что люди часто принимают финансовые решения без поправки на изменение стоимости денег, носит название «денежная иллюзия» (и о ней тоже подробнее говорится в главе 2 «Расходы»). В периоды инфляции эта иллюзия позволяет работодателям повышать заработную плату на величину меньшую, чем уровень инфляции, без возникновения большого недовольства со стороны работников.

Смещение к настоящему

Деньги сегодняшние и деньги завтрашние имеют для нас разную ценность, поскольку мы совершенно определенно предпочитаем получить сейчас «синицу», чем когда-нибудь «журавля». То есть 1000 рублей для нас сегодня лучше, чем 1000 рублей завтра. Чтобы завтрашние деньги стали для нас привлекательнее сегодняшних, нужно, чтобы завтрашняя сумма была больше. Насколько больше? Эксперименты показали, что мы ценим настоящее гораздо сильнее, чем ближайшее будущее. И эта разница больше, чем между далеким будущим и очень далеким. Давайте сейчас запомним, что такое явление называется смещением к настоящему, а подробнее поговорим о нем позже.

Денежное искажение

Любопытно, что деньги изменяют наше восприятие ситуации просто самим фактом своего упоминания. Проводились эксперименты, показывающие что разговоры о деньгах и ценах (или просто вид денег или даже обстановка комнаты, напоминающая помещение офиса) обычно настраивают людей на более эгоистичную манеру поведения.

Другое проявление этого явления заключается в том, что люди охотнее сделают то, что вы попросите, совсем бесплатно, чем за небольшое вознаграждение. Маленькая оплата заставляет нас думать о большей стоимости своего времени и разочаровывает, а бесплатная просьба будит в нас добрые чувства, а потому возвышает.

Один из знаменитых примеров влияния денег на отношения между людьми касается попытки администрации детского садика в Израиле сократить вечерние опоздания родителей, забирающих своих детей3. Руководство садика ввело штрафы для тех родителей, которые забирают детей после оговоренного времени. Каково же было изумление руководства, когда число опозданий выросло. Родители восприняли введение штрафов как узаконенную плату за позднее пребывание ребенка и без прежних угрызений совести стали пользоваться этой «рыночной услугой». Руководство садика достаточно быстро отменило штрафы, однако количество опозданий выросло еще больше, так как родители восприняли это как то, что «рыночная услуга» стала бесплатна.

Проблемы мышления

Почему думать сложно

Сравнение несравнимого

Часто имеющаяся информация слишком разная, чтобы ее можно было легко сопоставить между собой. Что выгоднее: кредитная карта с большим льготным периодом или дебетовая с высоким кешбэком на все покупки? А если есть карта с еще более высоким кешбэком, но только на кафе и рестораны? Вклад на 4 месяца под 7% годовых с возможностью выиграть смартфон или вклад на 6 месяцев под 6% годовых с ежемесячной капитализацией? Ипотечный кредит с первым взносом в 10% на 25 лет с аннуитетными платежами и обязательным страхованием жизни заемщика или кредит на ту же сумму на 10 лет под 15% с двумя поручителями и обязательным страхованием жизни заемщика? Кстати, все непонятные слова из этого абзаца мы обязательно обсудим в следующих главах.

Осознание предпочтений

С проблемой сравнения разных параметров можно справиться, если вы очень хорошо понимаете, что именно для вас важно: льготный период или более низкий процент, отсутствие первоначального взноса или маленькие ежемесячные платежи. Однако мы не всегда знаем, что для нас действительно важно (особенно если только собираемся воспользоваться какой-то финансовой услугой). А выбрав что-то, мы можем обнаружить, что выбранная характеристика не столь важна, как нам казалось вначале.

Автоматическое реагирование

Психологи и биологи, занимающиеся изучением работы головного мозга, обратили внимание на то, что фактически у людей сосуществуют два способа принимать решения:

- быстро, не раздумывая, основываясь на оценке одного важнейшего фактора;

- медленно, вдумчиво, тщательно анализируя разные факторы.

Вслед за Робертом Чалдини[1] мы будем называть первый способ «автоматическое реагирование», или «автоматический режим», а второй — «контролируемое реагирование», или «контролируемый режим». Даниэл Канеман и некоторые другие поведенческие экономисты называют их «Система 1» и «Система 2» или автоматическая и осознанная система.

| Основные характеристики Системы 1 и Системы 2 | |

| Система 1 | Система 2 |

| Рассматривает ограниченный набор факторов, автоматически приходящий на ум | Рассматривает множество факторов, имеющих отношение к делу |

| Производит ответ быстро и без усилий | Путь к ответу часто долог и требует утомительных мыслительных усилий |

| Метод — ассоциации | Метод — анализ и рассуждения |

| Включается автоматически, без необходимости сознательных усилий | Включается только как результат сознательных усилий |

Разные способы мышления осуществляются разными частями мозга и с разными издержками для организма. Как показали исследования психологов под руководством Роя Баумейстера[2], мозг, усиленно и сознательно обдумывающий какую-то проблему в контролируемом режиме, потребляет гораздо больше глюкозы (и утомляется), чем мозг, функционирующий в автоматическом режиме.

Как устроен наш мозг

Базовые функции мозга, общие для всех животных, - быстрое распознавание угроз и выгод в окружающей среде, немедленное реагирование на них и анализ ближайшего будущего.Далее...

Большая часть повседневных (не слишком важных) решений успешно принимается нами в автоматическом режиме. И только благодаря этому мы не зависаем, как медленный процессор, над обычными делами, пытаясь обработать максимальный объем информации (а если и зависаем, то вовсе не от избытка размышлений). Сталкиваясь со сложными учебными задачами или с необходимостью принять важное решение «по жизни», учитывающее несколько факторов, мы способны переходить в контролируемый режим мышления.

Но, поскольку думать утомительно и долго, мы готовы удовлетвориться ответом, поставляемым нам мозгом в автоматическом режиме. Часто это будет неправильный ответ на наш сложный вопрос, хотя и правильный на другой, более простой вопрос, которым мозг заменил сложный. Поскольку ответ получен вне сознательного контроля, мы, как правило, даже не замечаем подмены вопроса или неправильность ответа.

Помните 1-й вопрос входного теста про стоимость компьютерной мышки? Если вы ответили, что она стоит 500 рублей, и не потрудились перепроверить его, то вы доверились вашему мозгу в автоматическом режиме.

6. Проблемы поведения

Разрыв между намерениями и действиями

«Хотели как лучше, получилось как всегда» — это фраза, очень точно характеризующая ситуацию невыполнения принятых решений.

Иллюстрация 1

Иллюстрация 1

Одна из причин такого поведения заключается в том, что наша сила воли и самоконтроль ограниченны. И то и другое «осуществляется» с помощью контролируемой мозговой деятельности. И то и другое утомляет наш мозг, если он не развит соответствующими тренировками. Поэтому мы, как правило, склонны избегать данных усилий.

Ошибки поведения

Ошибки поведения, или поведенческие эффекты, — это устойчивые отклонения от рационального поведения, обнаруживаемые в ходе изучения проводимых реформ или научных экспериментов. Они проявляются определенным образом в определенных контекстах и носят социальный, а не универсальный характер. То есть мы склонны совершать те же поведенческие ошибки, как и люди со схожими социальными и демографическими характеристиками.

В одном из экспериментов Канемана и Тверски[1], посвященном анализу ментального учета денег, участвующих студентов спрашивали, готовы ли они потратить 20 минут и добраться до другого магазина, чтобы сэкономить 5 долларов (продаваемые товары в двух магазинах одинаковые). Студенты готовы были ехать за лучшей ценой, если цена покупки в первом магазине составляла 15 долларов (выгода 33%), и не готовы, если цена покупки в первом магазине была 125 долларов (выгода 4%). В 2008 году был проведен похожий эксперимент, в котором участвовали бедные и финансово состоятельные жители Нью-Джерси[2]. В 2015 году сотрудники Всемирного банка провели аналогичный эксперимент среди своих сотрудников и жителей трех развивающихся стран. Выяснилось, что сотрудники Всемирного банка (вполне финансово благополучные) ведут себя так же (учитывают одни и те же денежные суммы по-разному), как и состоятельные жители Нью-Джерси, а также студенты одного из лучших университетов США.

От ошибок к эвристикам

На самом деле ошибки суждения — это полезнейшие изобретение нашего мозга, позволяющее нам адекватно функционировать в условиях постоянно меняющейся внешней среды. Без упрощения мыслительной деятельности какое-либо принятие решений в разумное время было бы сомнительно. Поэтому очень часто поведенческие экономисты, говоря об ошибках суждения, говорят об эвристиках (то есть упрощении) суждения.

Что такое эвристика?

По преданию, Архимед, погрузившись в ванну и открыв закон вытеснения, вскричал: «Эврика!» (то есть «Нашел!»). С тех пор это слово ассоциируется у нас с быстрым нахождением правильного ответа.Далее...

Насколько эвристики помогают нам в финансовой сфере? Финансовая сфера очень сложна, разнообразна и переменчива. Кроме этого в ней:

- постоянно используются деньги, искажающие наше восприятие;

- многие операции растянуты во времени, так что платить надо сейчас, а получать выгоду позже, что увеличивает разрыв между намерениями и действиями;

- часто нельзя заранее сказать, каков будет финансовый результат операции;

- продавец финансовой услуги обычно знает о ней гораздо больше нас;

- все выражается в числах, а не в том, что можно потрогать и пощупать, и происхождение именно этих чисел часто не очень понятно…

Именно в такой сфере нам особенно важно принимать правильные решения. Именно в такой сфере мы часто используем эвристики. Поскольку влияние применяемых эвристик и испытуемых поведенческих эффектов предсказуемо, маркетологи и недобросовестные продавцы товаров и услуг могут манипулировать нашим поведением и потребительским выбором.

Чтобы этого избежать, важно понимать, какую именно эвристику мы используем при принятии определенного решения, адекватна ли она наблюдаемой ситуации, к каким ошибкам может привести и как их исправить (то есть пользоваться эвристикой осознанно, а не автоматически). Точно так же важно понимать, под воздействием какого поведенческого эффекта мы находимся и как можно уменьшить его влияние.

Эвристика доступности

Используя эвристику доступности, мы заменяем сложную оценку того, насколько значимо «А», тем, насколько легко мы вспоминаем примеры «А».

Этот замечательный метод быстрого принятия решения часто используется нами при оценке:

- величины определенной категории (например, количества людей, создавших успешный стартап);

- вероятности какого-то события (например, пожар в доме);

- важности какой-то проблемы (например, финансовая грамотность в России).

Если мы легко и быстро вспоминаем несколько имен молодых миллиардеров, мы уверены, что шансы добиться успеха со своим стартапом велики. Если среди наших знакомых никто не рассказывал про сгоревшую квартиру или дом, мы, скорее всего, не будем страховать свое жилье от пожара. А если мы что-то слышали о том, что в нашей стране финансовая грамотность невысока, мы признаем эту проблему социально значимой.

Почему эта эвристика может привести нас к ошибочным выводам?

Искажения, связанные с легкостью воспоминания

Амос Тверски и Даниэль Канеман, которые ввели в экономическую науку представление о когнитивных эвристиках, проводили множество экспериментов для выявления реальных искажений в суждениях людей. Один из их экспериментов был посвящен выяснению того, искажается ли наше представление о численности какой-то категории в зависимости от известности ее представителей. Участников эксперимента разделили случайным образом на две группы и зачитывали каждой группе список, состоящий из одинакового количества знаменитых мужчин и женщин. Однако одной группе читали список, где были несколько более известные женщины, а другой группе — список с чуть более известными мужчинами. В результате участники обеих групп считали, что категория более известных людей из их списка более многочисленна.

На нашу легкость воспоминания влияет не только относительная известность вспоминаемого, но и то, насколько давно произошло событие (более свежим событиям придается большее значение) и насколько сильные эмоции оно вызвало (впрочем, о влиянии эмоций мы поговорим позже).

Искажения, связанные с легкостью вообразимости

Иногда вместо того, чтобы извлекать примеры из памяти, мы конструируем их в своем воображении. Если мы можем легко и достоверно представить несколько способов, которыми могут украсть нашу машину, мы, скорее всего, приобретем на нее полис каско. Однако понятно, что наше богатое (или, наоборот, бедное) воображение не имеет никакого отношения к реальной вероятности угона машины.

В силу эвристики доступности эмоционально окрашенные новостные сообщения позволяют достаточно легко манипулировать общественным мнением. Показывая среди беженцев крупным планом симпатичных и несчастных детей, можно настроить общество позитивно к приему беженцев. Показывая местного ребенка, которого каким-то образом обидели «приезжие», можно развернуть общественное мнение на 180 градусов. Иногда возникает «каскад доступной информации» — самоподдерживающаяся цепочка новостных сообщений и событий, которая, начавшись со сравнительно малозначимой истории, может привести к широкому волнению в обществе и масштабным действиям правительства.

Эвристика привязки

Суть эвристики привязки заключается в том, что любое число, на которое мы обратили внимание перед тем, как провели оценку неизвестной величины, влияет на величину нашей оценки. Вы наверняка попадали в ситуацию, когда вас просили назвать величину чего-нибудь, о чем вы не имели никакого понятия (ситуация могла возникнуть в школе, на работе или в разговоре с любимым человеком). Пытаясь не ударить лицом в грязь, вы рылись в памяти, скорее всего бессознательно оглядываясь вокруг… И наверняка произнесенное вами число было как-то связано с тем числом, которое случайно всплыло в вашей памяти или попалось на глаза.

В одном из самых известных экспериментов на эту тему участникам предлагали оценить количество африканских стран, входящих в ООН, после того как на их глазах колесо рулетки случайным образом указывало на какое-то число от 1 до 100. Однако на самом деле колесо было сконструировано так, что указывало либо на число 10, либо на число 65. В результате средняя оценка количества африканских стран — членов ООН была 25 у участников, получивших в качестве точки отсчета 10, и 45 у тех, кто получил в качестве точки отсчета 65.

Почему эта эвристика может привести нас к ошибочным выводам?

Недостаточная корректировка

Конечно, как и в случае с числом африканских стран, часто бывает понятно, что имеющееся перед нами число — привязка (или якорь) — слишком мало (велико) для того, чтобы быть верной оценкой. Тогда мы начинаем корректировать свою оценку, но если привязка слишком мала (как число 10 в примере выше), то и корректировка будет недостаточна.

Цель эксперимента ниже заключалась в изучении интуитивных численных оценок. Двум группам участников в течение 5 секунд предлагалось оценить произведение, записанное на доске.

Одна группа оценивала произведение: 1×2 х 3×4 х 5×6 х 7×8.

Вторая: 8×7 х 6×5 х 4×3 х 2×1.

Средняя оценка первой группы равнялась 512, средняя оценка второй группы — 2250. Очевидно привязывание участников к результатам тех промежуточных вычислений, которые они успевали произвести (1×2 х 3×4… и 8×7 х 6…). Также очевидна их удаленность от правильного ответа — 40 320.

Ошибки при оценке вероятностей зависимых и независимых событий

Случайные события делятся на зависимые и независимые (в главе 10 «Страхование» мы поговорим о случайных событиях подробнее). Умение разбираться в том, с событиями какого типа мы имеем дело, может быть очень важно для принятия правильного решения.

| *Типы и примеры случайных событий * | |||

| Описание | Пример из теории вероятностей | Пример из жизни | |

| Простое событие | Событие, которое должно произойти в соответствии с точно определенными требованиями | Вытаскивание с первого раза красного шарика из мешка с красными и белыми шарами | Получение прибыли в текущем году по операциям с иностранной валютой |

| Зависимые события | Группа событий, результат каждого из которых зависит в том числе от результата остальных событий в группе | Вытаскивание 3 раза подряд красного шарика из мешка с красными и белыми шарами (шары возвращаются на место) | Получение прибыли 3 года подряд по операциям с иностранной валютой |

| Независимые события | Группа событий, результат каждого из которых зависит только от характеристик конкретного события | Вытаскивание красного шарика хотя бы 1 раз из 3 раз подряд из мешка с красными и белыми шарами (шары возвращаются на место) | Получение прибыли хотя бы 1 год из 3 лет подряд по операциям с иностранной валютой |

Нам свойственно переоценивать величину вероятности зависимых событий и недооценивать вероятность независимых событий. Почему? Давайте попробуем разобраться. Зависимые события — это реализация любого плана, состоящего из многих действий многих людей. Даже если каждый человек стремится сделать все в срок и должного качества, вероятность того, что итоговый продукт будет готов в соответствии с планом, очень мала. Совместная вероятность благоприятного исхода для группы зависимых событий равна произведению вероятностей благоприятных исходов отдельных событий из этой группы. Поскольку любая вероятность — это число меньшее 1, то произведение таких чисел будет заведомо меньше.

Вероятность благоприятного исхода для группы независимых событий равна сумме вероятностей благоприятных исходов отдельных событий из этой группы. Нам ведь необязательно выполнять условие в текущий момент (или год). Достаточно сделать это хотя бы 1 раз из 3. Если ваши финансовые вложения диверсифицированы так, что вы получите прибыль, если хотя бы одна из инвестиций окажется прибыльной, то вы составили очень хороший инвестиционный портфель.

Эвристика аффекта

Аффект — это сильные эмоции. Поддаваясь эвристике аффекта, мы заменяем сложный вопрос «Что мы думаем по этому поводу?» на легкий вопрос «Что мы чувствуем по этому поводу?». Обдумывая последствия своего решения, мы часто представляем себе их в воображении. Эмоциональный отклик организма на воображаемый результат может повлиять на принятое решение (скажем, манящий образ курорта может заставить согласиться на более рискованную инвестицию).

| Замена целевого вопроса эвристическим | |

| Целевой вопрос | Эвристический вопрос |

| Каковы выгоды и риски этого инвестиционного решения? | Хочу ли я поехать на курорт по окончании сделки? |

| Сколько средств я готов пожертвовать на помощь больным детям? | Насколько мне жалко эту девочку с большими глазами из статьи про помощь? |

| Как нужно регулировать коллекторскую деятельность? | Насколько сильно я злюсь, вспоминая истории из СМИ о коллекторах–«беспредельщиках». |

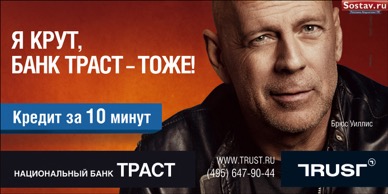

Эффект ореола — другое проявление эвристики аффекта. Так называют склонность определенным образом (хорошо или плохо) воспринимать человека или ситуацию по первому впечатлению. Вот почему театр начинается с вешалки, а испорченное первое свидание вряд ли оставит шанс для новых встреч.

Рисунок. Пример рекламы банка, впечатление о надежности которого основывалось на репутации киногероя Брюса Уиллиса

Почему эта эвристика может привести нас к ошибочным выводам?

Давайте спросим у Арины и Полины. Кстати, что вы думаете об их характере?

Арина — завистливая, упрямая, требовательная, непосредственная, внимательная, умная.

Полина — умная, внимательная, непосредственная, требовательная, упрямая, завистливая.

К кому бы вы скорее обратились с вопросом? Если вы похожи на большинство людей, то выберете Полину, потому что черты, упомянутые первыми, меняют суть всех остальных, даже если их список на самом деле идентичен.

В результате эффекта ореола тот политик, который вам нравится внешне, будет проводить, на ваш взгляд, адекватную политику во всех направлениях. А ваше эмоциональное отношение к езде на мотоциклах, татуировкам и потреблению мяса или йогическим практикам будет определять ваши суждения о пользе и рисках, связанных с их использованием.

В фильме «Моделирование потребительского выбора на финансовом рынке»1 рассказывается про один из экспериментов на эту тему. Участникам эксперимента показывают рекламные материалы, посвященные различным банковским услугам. При этом с помощью специальной аппаратуры фиксируется направление взгляда, мозговая активность и эмоциональный отклик организма на просматриваемые видеоматериалы. Практически во всех рекламных роликах большая часть важной информации об условиях получения услуги представляется таким образом, что потребитель не способен воспринять ее (слишком много информации слишком мелким шрифтом за слишком короткое время). При этом приятный музыкальный и динамичный видеоряд, видимый потребителю, вызывает у него вполне положительный образ, и потребитель готов воспользоваться услугой понравившегося ему банка, несмотря на то что о реальных условиях получения услуги у него крайне мало информации.

Смещение к настоящему

Вы помните, что так в поведенческой экономике называют предпочтения «сегодняшних» денег? Кстати, ученые выяснили, что, вероятно, это связано с тем, что как биологический вид мы стадное существо. Мы ведем себя так, потому что все, что кто-то из нас решил сберечь на будущее, может быть захвачено и съедено ловким сородичем.

Как же ученые выясняют, насколько мы предпочитаем сегодняшние деньги завтрашним? Они проводят эксперименты, и мы сейчас последуем их примеру. Пожалуйста, в каждом из вариантов выберете тот исход, который представляется вам более ценным:

Вариант А (1) Получить 5000 рублей сейчас. (2) Получить 10 000 рублей через 2 года.

Вариант Б (1) Получить 5000 рублей через 6 лет. (2) Получить 10 000 рублей через 8 лет.

Если вы похожи на большинство людей, то вы предпочтете получение меньшего выигрыша, но немедленно (исход 1 в варианте А) и согласитесь на дополнительную отсрочку для получения большего выигрыша (исход 2 в варианте Б). Говоря научным языком, смещение к настоящему означает, что мы дисконтируем (то есть недооцениваем, от слова «дисконт» — «скидка») ближайшее будущее по сравнению с настоящим гораздо сильнее, чем очень далекое будущее по сравнению с просто далеким.

Ярким проявлением смещения к настоящему стали результаты исследования, в котором изучалось поведение студентов бизнес-школы Чикагского университета[1]. За участие в каком-то опросе студентам обещали заплатить определенную сумму денег. При этом каждый студент мог выбрать, получить ли обещанную сумму сразу же после опроса или гораздо большую сумму через 2 недели. Большинство студентов выбрали немедленное получение меньшей суммы. Однако, получив от организаторов чеки1, студенты не спешили их обналичить. Многие обналичили чеки только через 4 недели после опроса, а кто-то только через 30 недель.

5. "Стадное чувство", или эффект присоединения к большинству. Так называемое стадное чувство, или стадный инстинкт, приводит, например, к тому, что: женщины, которые видят вокруг себя беременных женщин своего возраста или из своего круга общения, забеременеют с большей вероятностью (и иногда даже вопреки официальному диагнозу «бесплодие»); человек скорее оформит налоговый вычет, если его лучший друг (или подруга) оформили его; академические успехи студента в институте будут зависеть от случайного расселения в общежитии с прилежными учащимися или разгильдяями. В советское время люди часто сначала вставали в хвост длинной очереди в магазине, а потом уже пытались выяснить, «что дают», и, как правило, покупали это. Сегодня мы с большой вероятностью пойдем в кино, если сегодня же в кино идут наши знакомые. А выбирая в кинотеатре между несколькими фильмами, мы с большой вероятностью выберем тот, куда идет большая часть (незнакомых нам) людей. Дэн Ариэли рассматривает как своего рода самовоспроизводящееся стадное поведение даже привычку совершать какое-то действие. Неделю назад мы воспользовались для денежного перевода какой-то системой переводов, потому что увидели ее офис прямо рядом с метро. Сегодня мы воспользуемся той же системой, потому что уже пользовались раньше и все прошло нормально. На следующий неделе мы воспользуемся той же системой, потому что «всегда ей пользовались». В каком-то смысле это действительно можно рассматривать как вставание в очередь, в которой вчерашний и позавчерашний «я» уже стоят. Психологи провели многочисленные эксперименты, чтобы подтвердить, что даже одно чужое мнение, высказанное уверенным тоном, способно изменить наше мнение в неоднозначной ситуации , а несколько чужих неправильных суждений способны заставить нас отказаться от того, что видят наши глаза даже в очевидной ситуации . Очень часто мы изменяем наше поведение или манеру одеваться из-за наличия людей вокруг, стараясь соответствовать их ожиданиям. Это так называемый эффект прожектора, и он замечателен тем, что вовсе не так велик, как мы об этом думаем (психологи провели эксперимент и на эту тему тоже). Окружающие на самом деле обращают на нас гораздо меньше внимания, чем нам бы, возможно, хотелось. А уж то, что они на самом деле ожидают от 6. Иллюзия контроля Представьте, что вы вместе с вашим другом решили сыграть в игру, результат которой зависит от того, каков будет результат броска обычного игрального кубика. Ни вы, ни ваш друг не можете предсказать, как именно упадет кубик, но сделать решающий бросок должен кто-то один из вас. В какой ситуации, вы будете чувствовать большую ответственность за исход игры, если бросать будете вы сами или ваш друг? То, насколько люди уверены в результате исхода событий в зависимости от своих действий, называется иллюзией контроля. Исследования показали, что вероятность ее проявления тем выше, чем больше [1] : личная вовлеченность человека в в процесс; повторяемость и привычность ситуации; возможность благоприятного исхода; известность свойств благоприятного исхода; оптимизм человека. Иллюзия контроля оказывает влияние и на нашу способность (точнее неспособность) отличать случайные события от неслучайных, о которой мы писали выше.

Раздел 4. Что можно сделать? 1. Учимся ли мы на своих ошибках? Правильный ответ: да, но не всегда. Что нам мешает? Избыточная самоуверенность Мы настолько самоуверенны, что часто просто не допускаем мысли о том, что можем ошибаться («конечно, я выбираю валютный кредит под меньший процент, ведь я же изучил динамику курса за предыдущие 10 лет»). Неосознаваемость ошибок Поскольку ошибки суждения и ошибки поведения обычно возникают в «быстрой», «эмоциональной» части нашего мозга, мы обычно даже не осознаем, что принимаем важные решения, руководствуемся некими бессознательными реакциями («я выбираю страховую компанию из-за ее надежности, ведь у нее такой спокойный цвет логотипа и такое умиротворяющее название»). Слабая обратная связь Ошибки не задерживаются надолго в нашем мышлении и нашем поведении, если между нашим решением и полученным результатом существует сильная обратная связь. То есть если результат нагляден, а ошибка легко обнаружима. Вы выбрали вишневый коктейль, и вкус его вам не понравился. Значит, в следующий раз возьмете апельсиновый или миндальный. Так редко бывает в финансовой сфере (и в других сферах жизни тоже). Дело в том, то у нас редко бывает возможность попробовать оба вкуса (то есть взять ипотеку в одном банке, а потом взять ее в другом или в этом же, но на других условиях). Мы получаем обратную связь от реализовавшихся альтернатив, а нереализованные обычно так и остаются неопробованными. Можно из года в год вносить денежные взносы на пенсионный счет и через 20 лет выяснить, что пенсионный фонд давно растрачен управляющей компанией. События в финансовой сфере редко повторяют друг друга (если вы не заядлый клиент ломбарда, конечно), а упущенные возможности (например, неоформленный налоговый вычет) редко заставляют нас менять свое поведение. Решения, которые мы должны принимать в этой сфере, часто имеют неопределенный результат (например, инвестирование) или результат, отсроченный во времени (например, кредит с льготным периодом). Рисунок. Как улучшить решения и поведение людей 2. Законы Принятие законов и надзор за их соблюдением остаются одним из действенных способов влиять на поведение людей. Одним из лучших законов с точки зрения качества и эффективности влияния на поведение людей является принятый в 1992 году закон «О защите прав потребителей». Данный закон является законом прямого действия, то есть позволяет каждому гражданину самостоятельно обратиться в суд за защитой своих прав, определяя не только объем прав и обязанностей потребителей и продавцов товаров и услуг, но и механизм реализации этих прав. Очень важно, что данный закон не просто декларирует право граждан обратиться в суд за защитой своих прав, но и устанавливает очень маленькие издержки такого обращения (подробнее об этом законе в главе 12 «Защита прав потребителей»). Однако не всегда законы столь действенны. Часто законы эффективны только в долгосрочном периоде, когда изменятся культурные и социальные нормы, сформированные в ситуации «до закона». 3. Подталкивание Мы с вами теперь знаем, что от того, в каком контексте мы принимаем решения, во многом зависит результат этих решений. Мы знаем, что это часто приводит нас к ошибкам. Хорошая новость заключается в том, что это может приводить нас к правильным решениям! Ричард Талер и Касс Санстейн, с которыми мы уже встречались в этой главе, ввели в своей работе «Nudge. Архитектура выбора» два термина. Первый из них - архитектура выбора, означающий формирование контекста выбора. Все, кто так или иначе влияет на выбор других людей (родители, учителя, продавцы в магазине, маркетологи, полицейские и т.д.) являются архитекторами выбора. Второй термин - подталкивание (nudge), означающий любой аспект архитектуры выбора, обладающий тремя характеристиками: предсказуемо влияющий на поведение людей, ничего не запрещающий, не вносящий заметных изменений в издержки и выгоды привычного образа действий. У подталкивания могут быть любые цели, но цель, которую ставят перед собой Талер и Санстейн (а также их единомышленники), - разработка инструментов подталкивания, улучшающих жизнь людей. Один из удачных примеров описан в работе Ричарда Талера и Шломо Бенарци [1] . В ней продемонстрировано, что люди, не участвующие ранее в пенсионных программах, предлагаемых работодателями, начинают это делать при правильной формулировке предложенных опций. Разработанный учеными и реально предлагаемый работникам план формирования пенсионных накоплений «Сбереги больше завтра™» подразумевал автоматическое направление определенной доли заработной платы на формирование будущей пенсии. Причем сберегаемая доля заработной платы постепенно увеличивалась до достижения заранее определенной учеными оптимальной доли. За первые 40 месяцев действия этого плана были достигнуты следующие результаты: 1) участниками плана стали 78 % всех работников, которым он предлагался; 2) подавляющее большинство присоединившихся работников (80 %) продолжали оставаться участниками плана на протяжении всех 40 месяцев; 3) средний уровень сберегаемой заработной платы за это время вырос с 3,5 до 13,6 %. Подталкивание необходимо людям при принятии сложных или редких решений, решений с отложенными последствиями, с недостаточной обратной связью, а также с неопределенными результатами. Очень часто подталкивание - один из немногих эффективных инструментов в тех сферах, где запреты или предписания малоэффективны. Так, самый известный пример подталкивания был реализован для того, чтобы повысить чистоту в мужских туалетах в амстердамском аэропорту Схипхол. Благодаря наклейке в виде мухи, появившейся внутри чаши писсуара, «точность прицела» увеличилась на 80 %. В настоящее время такие наклейки с мухами применяются во многих аэропортах мира, а купить их может любой желающий через интернет. Источник: Nudges.org Подталкивание должно быть основано на учете одной из ошибок мышления или поведения, и тогда оно будет предсказуемо влиять на поведение людей. Самые эффективные методы подталкивания основаны на учете эффекта формулировки и обстановки (фрейминг и прайминг) и социального давления других людей. Подталкиванием может заниматься государство в интересах своих граждан. Ричард Талер участвовал в создании и работе в Великобритании команды поведенческого анализа - подразделения при правительстве Дэвида Кэмерона, а Касс Санстейн работал в США в управлении по делам информации и регулирования при правительстве Барака Обамы. Классический инструмент подталкивания - это социальная реклама. Ее эффективность, как и эффективность любой рекламы, определяется качеством рекламного сообщения и затратами, которые потрачены на ее продвижение. Примеры использования подобной политики по всему миру приводятся в докладе о мировом развитии Всемирного банка за 2015 год «Мышление, общество и поведение» . Один из самых успешных примеров, приведенных там, - использование специальных наклеек в кенийских маршрутных такси. Кенийские маршрутки известны большим количеством аварий, приводящим к увечьям и смерти пассажиров. Наклейка напоминает пассажирам об их праве на безопасную езду и возможность одернуть водителя во время неосторожного вождения (текст переводится примерно так: «Эй, будешь жаловаться после аварии? Будь внимателен. Будь готов вмешаться. Говори!»). В результате количество обращений в страховые компании по поводу увечий и смерти пассажиров снизилось с 10 до 5 %.

Подталкиванием могут заниматься работодатели в интересах своего бизнеса и своих работников. Молодые компании из сферы информационных технологий достаточно активно формируют корпоративную культуру, направленную на увеличение удовлетворенности от работы своих сотрудников и роста производительности их труда. Подталкиванием можете заниматься вы сами в своих собственных интересах. В США даже создан специальный интернетсервис stickk.com, цель которого - помочь сформулировать и выполнить свои обещания. Stickk.com к вашим услугам Рисунок. Реклама внимательного отношения к тексту договора 1 Наклейка в кенийских маршрутках, снизившая аварийность езды Сноски Список источников 1. На сайте Всемирного банка также доступна сокращенная версия доклада на русском языке: http://pubdocs.worldbank.org/en/785251493925191457/Overview-Russian.pdf. 1. Thaler, Richard, Benartz,i Shlomo. Save more tomorrow™: using behavioral economics to increase employee saving // Journal of Political Economy. 2004. № 112(1). S. 167–187.

4. Информация. Мы не можем знать все, что могло бы помочь нам принимать правильные решения и правильно вести себя в финансовой сфере. Ситуация постоянно меняется, а за ресурсы нашего мозга конкурирует очень много различных сфер и процессов. Однако нам следует знать, где взять необходимую информацию. В современном мире важнейшим источником информации является интернет. Все чаще и чаще именно там мы ищем советы, отзывы, рекомендации и сведения об интересующем нас предмете. Однако интернет наполняют люди, а им свойственно ошибаться и манипулировать (осознанно или нет) поведением других людей. Формулируя поисковый запрос, мы не всегда можем точно описать, что именно нам нужно. А просматривая выдачи, мы далеко не всегда способны понять, что получили ответ не о том, о чем спрашивали. Один из ярких примеров ошибки выдачи приведен в докладе «Состояние защиты прав и интересов потребителей на рынке сберегательных услуг в России» . Что мы находим в интернете По крайней мере в финансовой сфере у нас есть для вас хороший рецепт. Читайте наш учебник, отвечайте на вопросы в нем, запоминайте самые важные вещи и полезные советы, а мы будем следить, чтобы учебник оставался актуальным и как можно более точно отражал ситуацию в финансовой сфере. Сноски 1 1. Отчет о проведении 7-й волны независимого мониторинга в области защиты прав потребителей финансовых услуг в рамках совместного проекта Минфина России и Всемирного банка «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации».

Подводим итоги. Мы не способны постоянно принимать правильные решения в свою пользу и вести себя в точном соответствии с принятыми решениями. Финансовая сфера - это область, в которой нам особенно сложно принимать решения. Ее основные характеристики, осложняющие нам принятие решений: очень высокая сложность и изменчивость, использование денег, высокая неопределенность, разделение многих операций во времени, неравенство сторон, выражение реальности в числах. Для того чтобы облегчить себе принятие решений, мы используем эвристики - быстрый анализ какого-то одного значимого фактора. Наиболее значимые эвристики: доступности, репрезентативности, привязки и аффекта. На наше поведение также влияют поведенческие эффекты, среди которых предпочтение настоящего, чрезмерная самонадеянность, стремление сохранить положение вещей, формулировка проблемы и социальное давление. Наши ошибки в суждении и поведении предсказуемы, и, эксплуатируя их, маркетологи и недобросовестные продавцы товаров и услуг могут манипулировать нашим поведением и потребительским выбором. Важно понимать, какую именно эвристику мы используем при принятии определенного решения, адекватна ли она наблюдаемой ситуации, к каким ошибкам может привести и как их исправить (то есть пользоваться эвристикой осознанно, а не автоматически). Точно так же важно понимать, под воздействием какого поведенческого эффекта мы находимся и как можно уменьшить его влияние. Мешающие нам ошибки суждения и поведения предсказуемы, а потому их можно обратить во благо, формулируя благоприятные рамки для правильного выбора. Следует знать главное про финансовые проблемы и знать, где и как получить недостающую информацию.

Сумма, ставка, срок, платеж

В любом новом деле нужно прежде всего правильно усвоить основные понятия. При получении кредита или займа главными являются следующие параметры:

- сумма кредита (займа) — деньги, которые вы берете в долг в наличной или безналичной форме и обязуетесь отдать по истечении оговоренного срока. Этот параметр также может именоваться «сумма долга», «основной долг», «тело долга», «тело кредита»;

- срок кредита (займа) — период времени, по истечении которого вы должны полностью расплатиться с кредитором. При этом возможно, что в течение этого срока вы будете совершать и какие-то промежуточные платежи;

- процентная ставка — математический показатель, на основании которого рассчитывается величина ваших дополнительных выплат кредитору помимо основной суммы кредита (займа);

- платеж по кредиту (займу) — сумма, которую вы уплачиваете кредитору в счет погашения основного долга и процентов. Платежи могут быть разовыми (один раз в конце срока) или многократными, регулярными и нерегулярными, очередными и досрочными — в зависимости от условий договора;

- платежный график (график погашения кредита) — расписание платежей по кредиту (займу) с указанием сумм платежей;

- переплата по кредиту (займу) — сумма всех платежей за вычетом основного долга. Легко догадаться, что переплата будет тем больше, чем дольше срок и выше процентная ставка.

Кредит или заём?

Кредит - это деньги, которые вы одолжили у банка. Заём - деньги, которые вы одолжили у кого-то другого: друга, родственника, микрофинансовой организации, ломбарда, кредитного потребительского кооператива. Юридическая разница между кредитом и займом есть, но незначительная, а экономически это одно и то же. Дальше мы для простоты мы будем говорить просто «кредит» вместо «кредит (заём)», если пишем про общие для кредита и займа моменты. А если речь будет идти именно о займе, то будем использовать это слово.Далее...

Пример 1а. Валерий одолжил у соседа Ивана Петровича 30 000 рублей на полгода под 10% годовых. (Многие считают, что брать проценты с соседей — это неэтично, но Иван Петрович все-таки решил немного заработать, и мы его за это не осудим: ведь 10% годовых сильно меньше, чем ставки в банках или тем более в МФО.) Чему будет равна сумма переплаты?

Решение: 10% годовых — это 5% за полгода, 5% от 30000 рублей — это 1500 рублей. Поскольку в задаче не сказано о каких-то особых условиях погашения займа, Валерий вернет через полгода и основную сумму («тело долга»), и проценты. Общая выплата составит 31 500 рублей, а переплата — 1500 рублей.

Пример 1б. Ольга взяла заём в кредитном потребительском кооперативе — те же 30 000 рублей, но на 8 месяцев под 18% годовых. По условиям договора она каждый месяц платит только проценты на сумму долга, а весь долг возвращает одним платежом в конце срока. Чему будет равна сумма переплаты?

Решение: 18% годовых — это 1,5% в месяц, или 450 рублей при общей сумме займа 30 000 рублей. Ольга заплатит в качестве процентов восемь раз по 450 рублей, или 3600 рублей, — это и будет сумма переплаты. Заметно больше, чем у Валерия, — но ведь и срок больше, и ставка выше. А общая сумма выплат составит 33 600 рублей. Если бы срок был равен 6 месяцам, то переплата составила бы 2700 рублей (¾ от 3600).

Пример 1в. Для покупки нового телевизора Семен взял кредит в банке в сумме 30 000 рублей под ставку 24% годовых сроком на 6 месяцев. По условиям договора кредит гасится равными ежемесячными платежами по 5000 рублей. Одновременно с этими платежами производится уплата процентов за прошедший месяц, проценты начисляются на фактический остаток задолженности. Чему будет равна сумма переплаты?

Решение:

По окончании первого месяца Семен уплатит 5000 рублей и проценты в сумме 30 000 * 0,24/12 = 600 рублей. Остаток долга составит 25 000 рублей.

По окончании второго месяца Семен уплатит 5000 рублей и проценты в сумме 25 000 * 0,24/12 = 500 рублей. Остаток долга составит 20 000 рублей.

По окончании третьего месяца Семен уплатит 5000 рублей и проценты в сумме 20 000 * 0,24/12 = 400 рублей. Остаток долга составит 15 000 рублей.

По окончании четвертого месяца Семен уплатит 5000 рублей и проценты в сумме 15 000 * 0,24/12 = 300 рублей. Остаток долга составит 10 000 рублей.

По окончании пятого месяца Семен уплатит 5000 рублей и проценты в сумме 10 000 * 0,24/12 = 200 рублей. Остаток долга составит 5000 рублей.

По окончании шестого месяца Семен уплатит последние 5000 рублей, полностью погасив кредит, и проценты в сумме 5000 * 0,24/12 = 100 рублей.

Общая сумма выплаченных процентов, она же сумма переплаты, составит 600+500+400+300+200+100 = 2100 рублей. Больше, чем у Валерия (1500 рублей), но меньше, чем было бы у Ольги за полгода (2700 рублей). Как же так, ведь у Семена ставка выше, чем у Ольги?

А дело в том, что Ольга платила ежемесячно только проценты, не уменьшая тело долга, Семен же с каждым месяцем уменьшал остаток долга, на который, собственно говоря, и начисляются проценты. Ему было, возможно, труднее, чем Ольге, но на процентах он сэкономил.

(Строго говоря, цифры будут немного другими, так как начисление процентов банк производит ежедневно, а в разных месяцах разное количество дней. Если быть совсем точным, то по итогам месяца, в котором 30 дней, Семен платил бы не 2%, а 24%/365 * 30 = 1,973%, а по итогам месяца с 31 днем — 24%/365 * 31 = 2,038%.)

Кредитование в банках

Банки — крупные финансовые организации, действующие на основании специальной лицензии. Их основные виды деятельности — расчеты по поручениям клиентов, привлечение депозитов (вкладов) и выдача кредитов юридическим и физическим лицам. Процентные платежи по кредитам являются для банков важнейшим источником доходов, и именно банки — это самые крупные участники долгового рынка. Как брать кредиты в банках, мы подробно поговорим ниже. Поскольку банки так важны для нормального функционирования национальной экономики, государство в лице Центрального банка регулирует их достаточно жестко, в том числе ограничивает их возможности выдавать кредиты ненадежным заемщикам. В результате процентные ставки по банковским кредитам ниже, чем ставки по займам других финансовых организаций (по крайней мере, в среднем), но получить эти деньги сложнее.

Микрофинансовые организации

Первоначальная идея микрофинансовой организации — это что-то вроде банка, но поменьше и попроще. Как мы видели выше, банки из-за жесткого регулирования могут кредитовать не всех заемщиков, а только достаточно надежных. Куда же пойти ненадежному заемщику? В такую организацию, где ему дадут немного денег, несмотря на его ненадежность, а более высокие риски компенсируют повышенной процентной ставкой.

Собственно говоря, люди, готовые дать в долг другим незнакомым и не слишком надежным людям под высокий процент, существовали всегда, только рынок их услуг был долгое время «теневым». А в 2010 году был принят Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях», в российском законодательстве появилось понятие МФО, и соответствующая деятельность стала легальной.

В отличие от банков, МФО не ведут текущие счета и не проводят расчеты, да и привлечение средств граждан во вклады для них ограничено: они могут привлекать средства либо от своих учредителей и акционеров, либо от прочих граждан в размере не менее 1,5 млн рублей. Основной бизнес большинства МФО — выдача займов на достаточно короткий срок под высокие и очень высокие проценты, прежде всего так называемые «займы до зарплаты» (см. подраздел 3.7), чаще всего без обеспечения. Впрочем, есть и МФО с другими «бизнес-моделями», например занимающиеся финансированием малого бизнеса или выдачей крупных займов под залог автомобилей, но с такими МФО обычным гражданам приходится сталкиваться реже.

Иногда в МФО обращаются и заемщики с нормальной кредитоспособностью, если по каким-то причинам им неудобен банковский кредит (деньги нужны срочно, нет желания или умения собирать пакет нужных документов, или у них нет подтвержденного дохода и т. д.) Такое решение, возможно, тоже будет по-своему рациональным — если человек ценит свое время или нервы выше, чем избыточные проценты, которые он переплатит из-за более высокой ставки.

Для МФО не редкость ставки и в 1% в день, и в 1,5%, и в 2% (то есть, соответственно, 365% годовых, 547% годовых, 730% годовых). Кто же берет займы под такие огромные проценты? На год, конечно, никто не берет — да и сами МФО, если выдают годовые займы, таких ставок не предлагают. 1–2% в день — это при сроках меньше месяца и суммах в несколько тысяч рублей. Например, вы взяли 3000 рублей на 10 дней под 1,5% в день — вам придется вернуть на 15% больше, или 3450 рублей. 15% за полторы недели — вроде бы очень много, но 450 рублей переплаты — не чудовищно, хотя и чувствительно.

Сильно ли богатеют МФО на таких процентных ставках? Сотрудники и руководители самих МФО уверяют, что нет: ведь компания должна содержать персонал, который общается с заемщиками при выдаче займов и при их погашении, и поскольку займы очень короткие, то удельные издержки МФО в расчете на выданный рубль получаются выше, чем у банков. Да и привлекать средства им приходится под более высокий процент, чем банки платят по вкладам. Плюс плата за рекламу, плюс издержки на выполнение различных регуляторных требований Центрального банка (например, по оснащению офисов, предоставлению разнообразной отчетности и т. д.)… В общем, обосновать свои высокие проценты МФО могут. Но для нас с вами это не повод обращаться к их услугам без самой крайней необходимости.

См., например, ролик Роспотребнадзора про МФО (8 минут)

https://youtu.be/3l35ju4tZPo

Бизнес под видом КПК

Некоторые люди не видят разницы между КПК и МФО. Причина в том, что наряду с классическими кооперативными моделями функционирования КПК встречаются и бизнес-ориентированные модели, напоминающие МФО. Предприимчивый человек организует КПК, записывая в его члены друзей, знакомых или даже просто случайных людей, становится его председателем или директором, а дальше начинает от всех желающих привлекать вклады и выдавать займы, не считаясь ни банком, ни МФО. Удобно

Ломбарды

С ломбардами далеко не все имели дело лично, но принципы их работы достаточно хорошо знакомы нам, по крайней мере, из литературы. Ломбарды предоставляют займы гражданам по достаточно высоким ставкам (как правило, более высоким, чем банки) под залог различных вещей. Традиционно это были ювелирные изделия, часы, драгоценные металлы, но могут быть и иные вещи, которые в случае невозврата займа можно легко реализовать, — телефоны, электроника, автомобили… Вещи обычно остаются на хранении в ломбарде, хотя некоторые ломбарды рекламируют особый вид услуг — заём под залог имущества, которое остается у должника (например, мебель). Также ломбарды могут оказывать платные услуги по хранению вещей.

Если гражданин возвращает заём в срок, ломбард возвращает ему имущество, если нет — гражданину дается еще один льготный месяц, чтобы рассчитаться с долгами, а по его истечении имущество должно быть продано (реализовано), как и полагается в общем случае по договору залога. Если вырученная сумма меньше, чем сумма задолженности, требования ломбарда к должнику считаются погашенными, а если больше — разницу необходимо вернуть должнику. Неудивительно, что ломбарды стараются давать займы на заметно меньшую сумму, чем стоит заложенное имущество, да еще и занижать оценку принимаемых в залог вещей.

Вас, скорее всего, уже не удивит, что и про ломбарды есть отдельный Федеральный закон с простым и понятным названием «О ломбардах».

Бюро кредитных историй

Деятельность БКИ регулируется специальным законом «О кредитных историях». Не вдаваясь в детали этого регулирования, отметим некоторые общие принципы. Если вы берете кредит в банке, заём в МФО или КПК, то эти организации не просто могут, но и должны направлять по меньшей мере в одно БКИ информацию о том, сколько вы заняли, когда, как выплачивали долг, были ли у вас просрочки или отказы от исполнения своих обязательств. И даже ваше согласие на это не требуется.Далее...

Ипотечные кредиты и займы

Кредиты и займы различаются и по суммам, и по срокам, и по кредиторам, и по целевому назначению, и по технике выдачи, и по многим другим признакам.

Главной особенностью ипотечных кредитов и займов является специфика их обеспечения: это залог недвижимого имущества — квартиры, дома, земельного участка. Во все времена недвижимость считалась хорошим залогом, потому что ее невозможно спрятать или переместить с одного места на другое. Если заемщик не заплатил долг, кредитору сравнительно легко забрать заложенное имущество себе или продать его, получив возмещение из вырученных денег.

Обязательно ли при ипотеке в залог ставится именно покупаемая на кредитные средства недвижимость? Необязательно, но чаще всего это именно так. Однако, если человек захочет взять кредит на покупку автомобиля или на предпринимательские цели под залог уже имеющейся у него в собственности квартиры, это тоже возможно — и это тоже будет называться ипотекой.

Поскольку жилье в России (да и во всем мире) стоит дорого, то кредит на покупку жилья невозможно отдать быстро — сроки ипотечных кредитов могут составлять и 10, и 15, и 20, и даже 30 лет. И даже при относительно невысоких ставках (в конце 2017 года — около 9–12% годовых, а в случае льготного кредита даже меньше) по сравнению со ставками по потребительским кредитам (20–25% годовых) за многие годы накапливается большая переплата. Поэтому решение о покупке квартиры в ипотеку для молодой семьи с небольшими доходами — это очень серьезное решение, возможно, самое серьезное финансовое решение за всю жизнь.

Принимая такое решение, необходимо максимально тщательно всё обдумать и взвесить альтернативы. А их обычно всего три: жить с родителями, снимать жилье и покупать квартиру в ипотеку. Первый вариант — самый дешевый, но не всегда приемлемый с точки зрения человеческих отношений и психологического комфорта. Оба других варианта затратны, и для их сравнения имеет смысл проделать некоторые расчеты — при всей условности допущений о ценах, доходах и процентных ставках на 15–20 лет вперед.

Льготная ипотека

Для некоторых категорий заемщиков существуют федеральные или региональные льготы по ипотечным кредитам, предусматривающие, например, пониженную процентную ставку или частичное субсидирование той процентной ставки, которую устанавливает банк, или частичную уплату взносов по кредитам за счет государства и т.д. К таким категориям относятся многодетные семьи; лица, которые получили материнский капитал; учителя, медицинские работники и ученые, только начинающие свою профессиональную деятельность; молодые семьи; военнослужащие. Соответствующие финансовые и организационные механизмы предусмотрены разными нормативными актами. Это, например, федеральная целевая программа «Жилище» для молодых семей, Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих» и др.Далее...

Следует иметь в виду, что, помимо процентов по кредиту (которые заметно ниже, чем по другим видам кредитов), заемщик при получении ипотеки несет и другие расходы. Самые чувствительные из них — страховые взносы: во-первых, по закону «Об ипотеке (залоге недвижимости)» обязательно страхование самого объекта недвижимости, во-вторых, банки обычно стараются продать заемщику еще и страхование жизни и здоровья, причем по очень высокой цене. Формально банки не имеют права навязывать дополнительные услуги, а должны предложить на выбор разные варианты кредита — со страхованием или без него (во втором случае логично ожидать, что процентная ставка будет выше, так как для банка выше риск). Реально же зачастую происходит именно навязывание, с которым достаточно сложно бороться, — об этом мы подробнее поговорим в главе 12 «Защита прав потребителей». Но помните, что по закону банк не имеет права настаивать на том, чтобы клиент выбирал только определенную страховую компанию, поэтому вы можете найти другую компанию с более выгодными условиями страхования.

Жилье или другая недвижимость, купленная с использованием ипотеки, становится собственностью гражданина. Но вплоть до погашения кредита возможности собственника распоряжаться ею ограничены: такую недвижимость нельзя продать без согласия кредитора, договором может быть также предусмотрен запрет сдавать ее в аренду или в безвозмездное пользование третьим лицам. https://youtu.be/clTVekOmDP0

Образовательные кредиты

Данный вид кредита является, в сущности, разновидностью целевого потребительского кредита, но имеет свою специфику. Он предоставляется главным образом для оплаты высшего образования.

Массовое бесплатное образование осталось в прошлом. Все больше людей поступает в вузы на платные, а не на бюджетные места. Для многих семей плата за обучение становится серьезной финансовой нагрузкой (особенно если детей несколько), но и отказ от высшего образования из-за недостатка денег — плохой вариант. Ведь если студент серьезно относится к учебе, то он выйдет из стен вуза более умным, профессиональным и конкурентоспособным, чем входил туда, поэтому оплата качественного образования — это инвестиции в свой человеческий капитал. И взять кредит на эти цели вполне разумно и оправданно уж не меньше, чем кредит на покупку нового смартфона.

Правда, несмотря на свой целевой характер, эти кредиты не создают у заемщика такого актива, который можно было бы поставить в залог, в отличие от автомобиля, квартиры или золотого колечка. Более того, на протяжении учебы погашать кредит студенту еще нечем — ведь он еще не приступил к работе. Идеальный образовательный кредит устроен так, что банк предоставляет кредитную линию на весь срок обучения студента в вузе, и с каждым следующим семестром сумма кредита увеличивается, а не уменьшается. И лишь после того, как студент окончит вуз и устроится на работу, он начнет гасить кредит вместе с набежавшими процентами.

Понятно, что давать кредиты на таких условиях, да еще и без внятного обеспечения, для банка достаточно рискованно. Тем не менее во многих странах такие кредиты практикуются, причем с государственной поддержкой, поскольку государство признает их высокую социальную значимость. В России в 2013 году также было принято специальное постановление Правительства «Об утверждении Правил предоставления государственной поддержки образовательного кредитования», очень гуманное по отношению к студентам:

- банк, принимающий участие в программе, должен по таким кредитам устанавливать очень низкую процентную ставку — не более чем ¼ от ключевой ставки Банка России плюс 5%, да и эту ставку студент платит не полностью: государство в лице Минобрнауки компенсирует банку ¾ от ключевой ставки Банка России;

- есть большая рассрочка по выплате кредита: в первые два года студент не платит даже проценты, с третьего года начинает погашать проценты, а выплата основного долга начинается только через 3 месяца после окончания вуза, и полностью погасить кредит надо через 10 лет после завершения обучения;

- кредит можно брать как на оплату собственно образовательных услуг («основной образовательный кредит»), так и на оплату сопутствующих расходов на проживание, питание, приобретение учебной и научной литературы и других бытовых нужд на период обучения («сопутствующий образовательный кредит» — не более 7 прожиточных минимумов по соответствующему субъекту Российской Федерации в месяц);

- в постановлении прямо указано, что банк не может взимать дополнительные платежи (в том числе комиссии за ведение счетов заемщика), которые влекут увеличение максимальной процентной ставки по выдаваемым кредитам, а заемщик имеет право на частичное или полное досрочное погашение задолженности без комиссии и штрафных санкций.

Чудесный, изумительный кредитный продукт!

У него есть только один маленький недостаток: с 2016 года соответствующая программа приостановлена из-за межведомственных согласований. Так что в 2017 году такие кредиты не выдавались. Будем надеяться, что программа заработает снова, а пока студенты и их родители могут брать для оплаты обучения обычные нецелевые потребительские кредиты и даже микрозаймы. А уж степень их льготности определяется только милосердием и чувством социальной ответственности соответствующего банка или МФО.

Займы «до зарплаты»

Это вроде бы невинное название, которое не используется в нормативных документах и не имеет строгого определения, маскирует финансовый продукт, из-за которого пролито немало слёз. Им пользуются небогатые люди, не имеющие ни сбережений, ни более зажиточных друзей и знакомых, ни кредитных карт, когда у них реально не хватает денег до получки на самые необходимые расходы. Они одалживают небольшие суммы на короткий срок, без залога, без поручителей, зачастую без справки о доходах и, как следствие, под очень высокие проценты. Их основной кредитор не банки, а микрофинансовые организации. Мы уже писали об этом в подразделе 2.5 об МФО: по коротким займам (менее месяца) на малые суммы (менее 30 000 рублей) ставка процента может составлять и 1%, и 1,5%, и 2%. Не в год, не в месяц, не в неделю — в день! Да еще штрафы и пени при просрочке, из-за которых люди, одолжившие 10–20 тысяч рублей, через год были должны уже 100–200 тысяч — по крайней мере, несколько лет назад такие истории были не редкостью.

К сожалению, экономически потребность в необеспеченных займах под высокие проценты у людей действительно существует. И если с рынка «убрать» МФО, которых все-таки регулирует Центральный банк, то вместо них на сцену выйдут различные «черные кредиторы», современные ростовщики, которые не будут стесняться ни с процентными ставками, ни с пенями, ни с методами «вышибания» долгов из просрочивших должников.

Следует признать, что в последние годы законодательство о МФО стало меняться в сторону защиты прав заемщиков. Так, с 2016 года ограничивается предельный размер процентов, который может взиматься по договорам микрозайма на срок до одного года (сначала — не более четырехкратного размера тела долга, затем — не более трехкратного), а также начисление процентов при просрочке заемщика по возврату займа (не более двукратного размера непогашенной части долга).

Легко ли вас ввести в заблуждение в финансовой сфере?

Вопрос 1

Компьютерная клавиатура и компьютерная мышка вместе стоят 4500 рублей, при этом клавиатура дороже мышки на 4000 рублей. Сколько стоит компьютерная мышка?

500 рублей

4000 рублей

250 рублей

Вопрос 2

Как вы считаете, в какой группе населения России абсолютное число людей, работающих главными бухгалтерами, больше?

Среди женщин

Среди женщин старше 35 лет

Среди женщин старше 35 лет, получивших экономическую специальность

Вопрос 3

Условие кредита «10 000 рублей под 10%» означает, что:

Через год вы должны будете вернуть 11 000 рублей.

Первоначальный взнос по кредиту 1 000 рублей.

В формулировке вопроса не хватает данных.

Вопрос 4

Какая стратегия инвестирования представляется вам менее рискованной?

Вложить треть средств в доллары США, треть в евро, треть оставить в российских рублях.

Вложить половину средств в доллары США, половину в евро.

Вложить все средства в доллары США.

Вопрос 5

Какой управляющей компании вы бы доверили управлять своими деньгами?

Той, которая в течение 10 лет показывала прибыль последние 4 года.

Той, которая в течение 10 лет показывала прибыль первые 7 лет.

Данных о компаниях недостаточно.

Вопрос 6

Вам предлагают на выбор работу в двух регионах. Все условия выглядят для вас одинаково, кроме инфляции и гарантированной ежегодной прибавки к зарплате. В первом регионе ежегодная инфляция составляет 8 % годовых, а ежегодное повышение зарплаты - 10 %. Во втором ежегодная инфляция составляет 2 % годовых, а ежегодное повышение зарплаты - 6 %. В какой регион вы бы предпочли поехать?

В первый.

Во второй.

Для меня условия одинаковы.

Дата: 2018-11-18, просмотров: 1154.