Непосредственное окружение исследуется через анализ конкурентов, потребителей, поставщиков, профсоюзов и контактных аудиторий (банков, страховых компаний), имеющих прямые деловые контакты с фирмой. Фактически в данном разделе изучаются тенденции той отрасли, в которой работает рассматриваемое предприятие [5]. Объемы продаж печатных СМИ в денежном эквиваленте не снизились. Падение тиражей компенсировалось ростом цен на периодику в начале 2009 года. Рост цен на прессу с января поэтапно составил 20 - 30 % в целом по стране. Происходит также замена дорогих газет и журналов на более дешевые. При этом дальнейшего сокращения подписки не предвидится, если не будет роста тарифов на доставку.

Оживление наступило только в феврале-марте. В дальнейшем падение рекламного рынка прогнозируется на уровне двух процентов. Но в следующем году возможен даже рост.

Пострадала от кризиса и производственная база печатных СМИ. Эксперты отмечают снижение объемов полиграфического производства в целом по рынку за счет сокращения спроса, отказа от покупки заказанного оборудования, оптимизации расходов типографий за счет сокращения производства, сокращения и даже закрытия ряда компаний. Дно кризиса, по оценкам экспертов, было пройдено в начале второго квартала 2009 года. По итогам третьего квартала наблюдается снижение объема продаж, но серьезных колебаний в дальнейшем не ожидается. Было закрыто большинство инвестиционных проектов и ряд небольших типографий, в первую очередь региональных.

В 2010 году зарегистрировано или перерегистрировано 9 816 средств массовой информации. Из них: 6 399 – печатные, 3 230 – электронные (том числе Интернет-СМИ), 187 – информационные агентства.

Эти показатели выше соответствующих данных за 2009 год, когда было зарегистрировано и перерегистрировано 8 443 СМИ, в том числе печатных 6 156, электронных – 2 158, информационных агентств – 129.

Развитие печатных СМИ в России имеет свои минусы и свои плюсы. Печатные СМИ теряют долю в медийной рекламе, тогда как доля телевидения все время возрастает. Кризис увеличил концентрацию рекламных доходов. К плюсам можно отнести устойчивое отношение газет и журналов с читательской аудиторией. Совокупная аудитория печатных СМИ не сокращается.

В 2009 году на рынке печатных СМИ наблюдаются некоторые положительные тенденции. С июля продажа рекламы в целом стабилизировалась. С сентября отмечается некоторый рост рекламных продаж в целом ряде сегментов рынка. Появляются клиенты, которые рассчитывают на долгосрочные контракты. Восстанавливается полосность изданий до уровня той, которая была до кризиса.

К 2011 году прогнозируется прекращение отрицательной динамики данной отрасли, но при этом ни в 2010-м, ни в 2011 году в России не будет того объема развития отрасли печатных СМИ в абсолютных значениях, который был в самом успешном 2008 году.

Таблица 21

Анализ конкурентов по доле рынка

| Наименование предприятия | Доля рынка |

| «Новая жизнь» | 18,2% |

| «Брянские факты» | 15% |

| «Брянское обозрение» | 13% |

Самый высокий рейтинг на территории области у нашей газеты «Новая жизнь». В 2010 году подписчиков на газету «Новая жизнь» составило 3 567 человек, а у газеты «Брянские факты» - 1 785 человек. Это определяется, прежде всего, большой по сравнению с остальными конкурентоспособностью. Также можно выделить следующие причины, по которым некоторые газеты не могут составить конкуренцию вышеназванным: устаревшие технические базы, низкое качество предоставление информации, отсутствие достаточного финансирования и рекламодателей. Отдельной строкой можно выделить человеческий фактор.

Основные конкуренты предприятия в рассматриваемой отрасли, можно отнести все редакции, работающие в регионе и области, например «Брянские факты», «Брянское обозрение».

Услуги-заменители – конкуренция со стороны заменителей зависит от того, насколько легко покупатель может предпочесть услугу-заменитель, важную роль играет цена переключения.

Поставщики – существует большая вероятность угрозы со стороны поставщиков, так как переход от одного поставщика к другому довольно дорогостоящий и трудоемкий.

Потребители услуг – угроза со стороны покупателей наиболее реальна, когда редакция имеет небольшое количество подписчиков.

Потенциальные конкуренты – это угроза того, что в отрасли могут появиться новые конкуренты. Данная угроза зависит от следующих факторов:

· от барьера входа на рынок;

· от реакции фирм на тех, кто входит в отрасль.

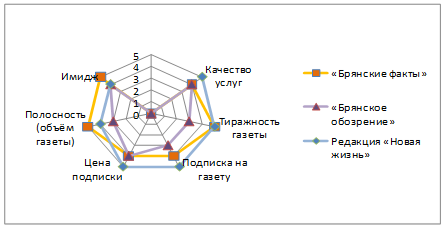

Проанализируем деятельность редакции «Авангард» в сравнении с деятельностью редакций «Брянские факты» и «Брянское обозрение». Для данного анализа введем пяти бальную шкалу: 5 - отлично, 4 - хорошо, 3 - удовлетворительно, 2 - плохо, 1 - очень плохо[12] (таблица 22).

Таблица 22

Сравнительная оценка конкурентоспособности по основным показателям

| Показатель | Конкурент №1 «Брянские факты» | Конкурент №2 «Брянское обозрение» | Редакция «Новая жизнь» |

| Качество услуг | 4 | 4 | 5 |

| Тиражность газеты | 5 | 3 | 5 |

| Подписка на газету | 4 | 3 | 5 |

| Цена подписки | 4 | 4 | 5 |

| Полосность (объём газеты) | 5 | 3 | 4 |

| Имидж | 5 | 4 | 4 |

| Итого: | 27 | 21 | 28 |

| Средняя оценка: | 4,5 | 3,5 | 4,7 |

Проанализировав данные таблицы 22 построим многоугольник конкурентоспособности, который наглядно показывает уровень конкурентоспособности различных факторов предприятий.

Рис.2. «Многоугольник конкурентоспособности»

В результате проведенного анализа, можно сделать вывод, что редакция «Новая жизнь» имеет достаточно высокий уровень конкурентоспособности. Для повышения конкурентоспособности необходимо уделить больше внимания улучшению качества услуг, прежде всего изданию самой газеты (публикация более интересной и популярной для читателей информации, оформление газеты должно привлекать читателей, следовательно, необходимо заменить черно-белую печать на цветную), расширению ассортимента услуг (редакция «Новая жизнь» собирается ввести новую почтовую услугу), также следует повышать мотивацию участников сбытовых каналов, и проводить более активную деятельность в отношении общественных связей.

Для определения позиции услуг редакции на рынке построим карту позиционирования в координатах «цена - качество». Качество предлагаемых услуг оценим субъективно (по таким параметрам, как эффективность и качество оформления).

|

Рис. 3. Матрица позиционирования «цена – качество»

- «Новая жизнь»

- «Брянские факты»

- «Брянское обозрение»

На основе изложенной информации можно сделать вывод, что Редакции «Новая жизнь» следует позиционировать свои услуги как эффективные при цене ниже уровня цен основных конкурентов.

Дата: 2019-12-22, просмотров: 388.