Обеспечение возвратности кредита как принцип кредитования выражает необходимость защиты имущественных интересов банка при возможном нарушении заемщиком принятых на себя обязательств. Под формой обеспечения возвратности кредита понимается форма гарантированных обязательств заемщика [28, 29, 30, 32]. Все обеспечивающие обязательства являются дополнительными к основному долгу заемщика. Они оформляются специальными документами, имеющими юридическую силу.

Обеспечением банковского кредита могут служить:

– залог;

– гарантии и поручительства;

– страхование кредитного риска;

– уступка требований (цессия).

Залог – один из способов, гарантирующих залогодержателю получение компенсации стоимости заложенных финансово-материальных ценностей. Различают следующие разновидности залога:

1. Залог имущества клиента – товарно-материальные ценности, дебиторские счета, ценные бумаги, векселя, депозиты, находящиеся в том же банке, ипотека, а также смешанный залог.

2. Залог прав – авторские права, патенты, лицензии, права собственности на что-либо.

Оценка залога является важной частью экономической работы банка. Ошибки в оценке залога могут дорого обойтись банку. Например, завышение стоимости залога означает для банка увеличение риска, а занижение – потерю клиента. Объектом анализа должны стать вид и качество предлагаемого в залог имущества, возможности его реализации, динамика цен на это имущество.

Различают:

Ø залог отчуждаемый, т.е. с передачей его банку-кредитору (залогополучателю). Как правило, такой вид залога снижает кредитный риск, но такой вид залога требует увеличения расходов банка на хранение заложенного имущества.

Ø неотчуждаемый залог. Существует в двух формах:

– залог с оставлением имущества у клиента на его складах и под его печатью (кредитный риск повышается, но это и является гарантией стабильности работы заемщика). Данный залог подразделяется:

– а) залог товаров в обороте (используется для торговых предприятий);

– б) залог товаров в переработке (используется на промышленных предприятиях: слитки, заготовки, которые могут быть использованы предприятием);

– залог, оставленный у клиента на его складе, но под печатью банка (в этом случае кредитный риск ниже, и расходы банка сокращаются).

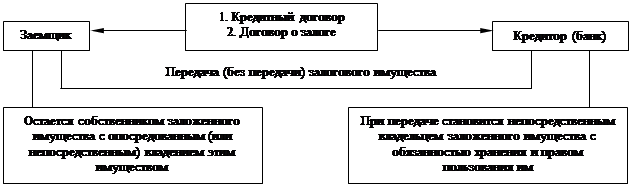

Особое внимание следует уделять залогу прав. Структура залогового права представлена на рисунке 17:

Рисунок 17 – Структура залогового права

Предоставление кредитов под залог предполагает заключение между банком и заемщиком кредитного договора, в котором определяются размер кредита, ставка процента, условия погашения, а также договора о передаче залогового права на имущество для обеспечения требований кредитора.

Помимо обеспечения кредитов под залог существуют кредиты под гарантию и поручительство.

Поручительство – один из распространенных способов обеспечения обязательств заемщика по погашению кредита. Поручитель обязуется перед кредитором отвечать за исполнение заемщиком его обязательства полностью или частично.

Под гарантиями понимают договор, заключаемый между банком и гарантом путем выдачи последним гарантийного письма и принятия этого письма к исполнению банком. За получение гарантии должник обязан уплатить гаранту комиссионное вознаграждение в определенном проценте от гарантируемой суммы. Размер процента определяется соглашением между гарантом и заемщиком банка. При непогашении в срок заемщиком задолженности по ссуде она в бесспорном порядке обращается на гаранта.

Отличие гарантий и поручительств:

- поручительства выдаются за физических лиц, гарантии – за юридических лиц;

- гарантии могут выдавать только юридические лица (в т.ч. банки); поручительства могут выдаваться и физическими, и юридическими лицами (но только не банками).

Страхование – при выдаче кредита в качестве обеспечения выступает страховой полис.

Рассмотрим этот вид кредита на следующем примере.

Пример. Заемщик подает в банк заявку на кредит в сумме 100 тыс. руб. на год, заявляя, что кредит будет обеспечен всей стоимостью его недвижимого имущества, которое составляет 120 тыс. руб. Банк не знает истинной стоимости этого имущества и просит дать ему подтверждение в виде страхового полиса. Заемщик страхует имущество в страховой компании (вид страхования – страхование ответственности заемщика за непогашение кредитов) на сумму 100 тыс. руб., платит страховую премию 10% или 10 тыс. руб. (размер этой премии в страховых компаниях колеблется от 8 до 13%) и передает страховой полис в распоряжение банка. Банк выдает кредит в сумме 100 тыс. руб. на год с взиманием 18% годовых.

Рассчитаем расходы (доходы) всех субъектов.

1. Для банка:

Расходы составят 100 тыс. руб.

Доходы через год будут равны 118 тыс. руб.

Прибыль составит 18 тыс. руб.

2. Для заемщика:

Расходы составят 128 тыс. руб. (100+18+10 )

Доходы 100 тыс. руб.

Убыток составит 28 тыс. руб.

3. Для страховой компании:

Доход страховой компании равен 10 тыс. руб.

Но у страховой компании могут быть и убытки. В случае неплатежеспособности заемщика банк по истечении срока кредитного соглашения предъявит претензии и требование возврата кредита страховому обществу. Тогда расходы страховой компании составят 108 тыс. руб. (100+18-10).

Уступка требований (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

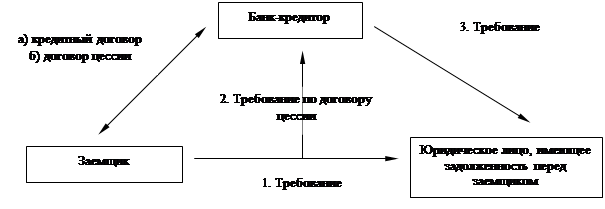

Правовая структура цессии представлена на рисунке 18. Из приведенного рисунка видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возвратности полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получения денежных средств по уступленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы погасить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по уступленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

|

Рисунок 18 – Правовая структура цессии

На практике используются два вида цессии:

ü открытая – предполагает сообщение должнику (покупателю цедента) об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка (цеденту).

ü тихая – банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передать полученную сумму банку.

Заемщик предпочитает тихую цессию, т.к. в этом случае не страдает его репутация. Но для банка тихая цессия связана с большим риском, т.к. в этом случае можно допустить такой факт, как недобросовестность заемщика, т.е.:

1) средства по уступленным требованиям, находящиеся в других банках могут поступить на счет заемщика,

2) заемщик может уступать требования несколько раз,

3) заемщик может уступать уже не существующие требования.

Различают также общую и глобальную цессию.

Общая цессии означает, что заемщик обязуется перед банком регулярно уступать требования по поставке товаров или оказанию услуг на определенную сумму. При этом право банка на получение денежных средств в погашение предоставленного кредита возникает не в момент заключения договора об общей цессии, а с момента передачи в банк требований или списка дебиторов.

При глобальной цессии заемщик обязан уступить банку все существующие требования к конкретным клиентам и вновь возникающие в течение определенного периода времени. Этот вид уступки требований считается предпочтительным. В целях снижения риска при использовании этой формы обеспечения возвратности кредита банк требует проводить уступку требований на сумму, значительно большую, чем величина выданного кредита. При общей и глобальной цессии максимальная сумма кредита составляет 20-40% от стоимости уступленных требований.

Для того чтобы движимое имущество могло быть в пользовании заемщика и в то же время служить гарантией возврата кредита, используется передача права собственности на него кредитору в обеспечение имеющегося долга.

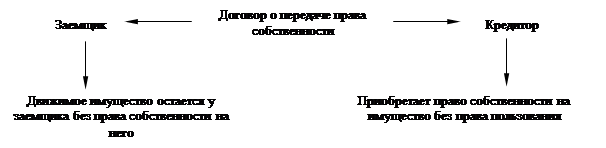

Правовая структура передачи права собственности кредитору представлена на рисунке 19.

В отличие от заклада при передаче права собственности кредитору в обеспечение долга движимое имущество клиента остается в его пользовании. Это происходит, когда передача ценностей кредитору невозможна и нецелесообразна и если заемщик не может отказаться от использования объекта обеспечения ссуды. Заемщик в данном случае несет ответственность за сохранность оставшихся в его пользовании ценностей и не имеет права самостоятельно распоряжаться ими.

|

Рисунок 19 – Правовая структура передачи права собственности

В качестве объектов обеспечения ссуд могут выступать как отдельные предметы (автомашина), так и группа предметов, находящихся на одном складе или цехе (товары, запасы материалов, полуфабрикатов).

Банк при заключении договора о передаче права собственности в обеспечение имеющегося долга должен удостовериться, что заемщик действительно является собственником конкретных ценностей. Однако эти проверки не уменьшают большого риска, который сопровождает передачу права собственности. Кредитор во многом зависит от честности заемщика, у которого находится объект обеспечения ссуды. В целях уменьшения риска банки осторожно подходят к определению размера обеспечения, в связи с чем максимальная сумма кредита составляет 20-50% их стоимости.

Дата: 2016-09-30, просмотров: 423.