КОММЕРЧЕСКОГО БАНКА

6.1 Основные понятия ликвидности и платежеспособности коммерческого банка

6.2 Нормативы пруденциального надзора

6.3 Методы управления ликвидностью банка

6.1 Основные понятия ликвидности и платежеспособности коммерческого банка

Ликвидность является одной из важнейших качественных характеристик деятельности коммерческого банка, которая свидетельствует о его надежности и стабильности. [27, 28, 29, 30, 31, 32, 35]

Различают следующие понятия.

Ликвидность рынка – достаточное количество ресурсов (а именно денежных средств) у участников рынка для обеспечения его нормального функционирования.

Ликвидность банка – это способность банка своевременно и без потерь выполнять свои обязательства перед вкладчиками и кредиторами.

Ликвидность баланса – это соответствие соотношения отдельных статей баланса установленным нормативам.

Ликвидность активов – возможность и способность трансформации различных видов активов в денежные средства.

Платежеспособность банка – это способность банка своевременно и полностью выполнять свои платежные обязательства.

В целом понятие «платежеспособность банков» является относительным, базирующимся на предположении, что вкладчики не станут снимать средства со своих счетов одновременно. Банки управляют своей платежеспособностью при помощи методов распознавания, оценки и контролирования риска потери ликвидности.

Банк считается ликвидным в том случае, если суммы его наличных средств и других ликвидных активов, а также возможности быстро мобилизовать средства из иных источников достаточных для своевременного погашения долговых и финансовых обязательств. Кроме того, банк должен иметь достаточный ликвидный резерв для удовлетворения любых финансовых нужд.

Факторы, влияющие на ликвидность банка:

– политическая обстановка;

– экономическая ситуация в стране или регионе (включая состояние денежного рынка);

– возможность рефинансирования в ЦБ;

– развитие рынка ценных бумаг;

– совершенство банковского законодательства;

– обеспеченность собственным капиталом;

– надежность клиентов;

– уровень менеджмента в банке.

Баланс коммерческого банка считается ликвидным, если его состояние позволяет за счет реализации средств по активу покрывать срочные обязательства по пассиву. Иными словами: каков пассив по сроку, таким должен быть и актив. При этом обеспечивается равновесие в балансе между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка.

Факторы, влияющие на ликвидность баланса:

– структура активов;

– степень риска отдельных активных операций;

– структура пассивов;

– степень кредитоспособности заемщиков;

– надежность депозитов и займов, полученных банком у других кредитных учреждений.

По своему назначению активы можно разделить на пять категорий [30]:

1) кассовые активы, обеспечивающие ликвидность банка;

2) работающие (оборотные) активы, приносящие банку текущие доходы;

3) инвестиционные активы, предназначенные для получения доходов в будущем и для достижения иных стратегических целей;

4) капитализированные (внеоборотные) активы, предназначенные для обеспечения хозяйственной деятельности банка;

5) прочие активы.

Кассовые активы. Коммерческий банк наряду с прочими функциями должен ежедневно бесперебойно выполнять требования клиентов по безналичному перечислению средств и по выдаче наличных денег с их счетов. Такие средства называют высоколиквидными или кассовыми активами. Практика показывает, что на долю высоколиквидных активов должно приходиться порядка 20% всей суммы привлеченных банком средств.

К кассовым активам (денежным и приравненным к ним средствам) относятся:

– средства в кассах банка, в обменных пунктах, в банкоматах, платежные документы в валюте (сч. 202);

– драгоценные металлы (сч. 203);

– драгоценные камни (сч. 204);

– корреспондентские счета в ЦБ РФ (сч. 30102);

– корреспондентские счета в коммерческих банках (сч. 30110, 30114, 30118, 30119);

– средства, перечисленные в фонд обязательных резервов в ЦБ РФ (сч. 30202, 30204);

– средства в расчетных центрах организованного рынка ценных бумаг (сч. 304).

Часть привлеченных банком средств отчисляется в фонд обязательных резервов в ЦБ РФ. Вопрос о том, считать эти средства высоколиквидными активами или нет, является дискуссионным. В большинстве классификаций, в том числе применяемой ЦБ, данные средства приравниваются к денежным средствам. Однако авторы ряда методик относят данные средства к иммобилизованным активам, так как средства фонда обязательных резервов не могут быть использованы банками для удовлетворения текущих требований клиентов, эти средства используются только в случае банкротства банка.

Размещенные активы. Их также называют работающими, доходными, оборотными или рисковыми активами. Основным критерием отнесения активов к этой группе является то, что они приносят доход и сравнительно быстро оборачиваются. К этой группе относятся кратко- и среднесрочные кредиты и вложения в ценные бумаги. Одной из разновидностей работающих активов являются межбанковские кредиты (МБК) и депозиты, размещенные в ЦБ РФ или коммерческих банках. В нашей стране на долю доходных активов приходится, как правило, 55-70% всех активов коммерческого банка. Более детально состав работающих активов можно представить следующим образом:

а) ссудные и приравненные к ним средства:

– депозиты в ЦБ РФ (сч. 319);

– МБК выданные и депозиты в коммерческих банках (сч. 320-323, кроме 32010, 32110, 32211, 32311);

– кредиты небанковским заемщикам (сч. 442-457, кроме счетов по учету резервов на возможные потери по ссудам);

– факторинговые операции (47402);

– лизинговые операции (60804);

– оплаченные банком гарантии, не взысканные с клиентов (сч. 60315);

б) краткосрочные вложения в ценные бумаги:

– вложения в государственные долговые обязательства (сч. 50104, 50105);

– вложения в прочие долговые обязательства и акции для перепродажи (сч. 50205…50305, 50206…50306)1;

– векселя в портфеле банка (сч. 512-519, кроме 51206…51906, 51207…51907, 51210…51910).

Инвестиционные активы. Часть своих активов банк размещает в долгосрочные вложения в виде прямых и портфельных инвестиций. Цели таких вложений – диверсификация рисков, обеспечение повышенных доходов в будущем, расширение сферы влияния банка и др. Доля этой группы активов зависит от специфики банка, а также от инвестиционного климата в стране. У обычных коммерческих банков доля инвестиционных активов, как правило, не превышает 10% всех активов. У специализированных инвестиционных банков она может доходить до 50-60% и выше.

Структура инвестиционных активов в соответствии с Планом счетов бухгалтерского учета можно представить следующим образом:

– долговые обязательства, приобретенные для инвестирования (сч. 50106…50307);

– акции, приобретенные для инвестирования (сч. 50605…50705);

– векселя со сроком погашения свыше одного года (сч. 51206…51906, 51207…51907);

– прямые инвестиции: участие в дочерних и зависимых обществах, средства, внесенные банками в уставные капиталы юридических лиц (сч. 601, кроме 60105, сч. 602, кроме 60206).

Капитализированные активы. Для организации и осуществления своей деятельности банкам приходится приобретать или арендовать различное имущество: помещения, транспортные средства, компьютеры, оргтехнику, банковские сейфы и оборудование и прочее. Наряду с некоторыми другими статьями баланса капитализированные активы относят к иммобилизованным, или отвлеченным, активам. В отличие от промышленных предприятий в структуре активов коммерческого банка основные средства и имущество занимают незначительную долю 10-15%. Более высокая их доля, свидетельствует о нерациональной структуре активов коммерческого банка и сопряжена с низким уровнем его доходности и ликвидности. Важно также, чтобы сумма капитализированных активов полностью покрывалась собственным капиталом банка. В состав капитализированных активов входят:

– основные средства банков (сч. 604 минус 606);

– капитальные вложения (сч. 60701);

– нематериальные активы (сч. 60901+60905-60903);

– материальные запасы (сч. 610).

Прочие активы. К числу прочих активов обычно относят средства, отвлеченные в расчеты, дебиторскую задолженность, расчеты с филиалами, транзитные счета, средства, ошибочно перечисленные на счета банка, расходы будущих периодов и т.п. Доля прочих активов, как правило, незначительна и может колебаться в пределах от 0 до 10% общей суммы активов. Слишком высокая доля прочих активов может свидетельствовать о негативных тенденциях в деятельности банка либо об искажениях в его финансовой отчетности.

Активы баланса банка, отражающие соответствующие активные операции, по экономической значимости в деятельности банка можно характеризовать следующими свойствами [25, 28, 30, 34, 36].

ü По уровню ликвидности (в зависимости от легкости и скорости их превращения в денежные средства):

а) высоколиквидные (мгновенноликвидные, первоклассные) средства (уже деньги или практически деньги). К ним относятся: наличность в кассе; драгоценные металлы; средства на корреспондентском счете в ЦБ; счета Ностро; обязательные резервы в ЦБ; первоклассные векселя, пригодные для переучета в ЦБ; государственные ценные бумаги.

б) ликвидные активы, находящиеся в распоряжении банка, которые могут быть превращены в денежные средства, со сроком до 30 дней (резервы второй очереди или текущие активы): кредиты и платежи в пользу банка со сроком исполнения до 30 дней; условно реализуемые ценные бумаги, зарегистрированные на бирже; другие ценности (включая нематериальные активы).

в) активы долгосрочной ликвидности: кредиты выданные банком, размещенные депозиты, в том числе в драг. металлах, с оставшимся сроком до погашения свыше года.

г) неликвидные активы (малоликвидные): просроченные кредиты; долгосрочные кредиты; некотируемые ценные бумаги; ненадежные долги; здания и сооружения банка (основные средства).

Доля первых двух групп активов по требованиям ЦБ должна быть не менее 20% всех активов за вычетом обязательных резервов. По международным требованиям доля высоколиквидных активов должна находиться в диапазоне от 12 до 15%.

ü По уровню доходности:

а) активы, приносящие наибольший доход. К ним относятся кредитные операции, операции с ценными бумагами (вложения в ценные бумаги для перепродажи), операции с иностранной валютой, все основные финансовые операции (лизинг, факторинг, форфейтинг, траст);

б) активы, приносящие минимальный или нулевой доход. Эти операции позволяют банку осуществлять банковскую деятельность из-за больших объемов операций. К ним относятся: кассовые операции, средства на счетах ностро, средства на резервном счете в ЦБ, депозитные операции на межбанковском рынке, вложения в ценные бумаги защитного типа.

Чем выше ликвидность активов, тем ниже их доходность.

ü По степени риска.

Рисковые операции – операции, по которым имеется потенциальная возможность (степень) невозврата размещенных банковских ресурсов с целью получения прибыли. Применительно к практике банковского дела в России для оценки состояния и последующего расчета показателей ликвидности активы коммерческого банка согласно Инструкции ЦБ №110-И «Об обязательных нормативах банков» [11] подразделяются на пять групп по степени риска банковских вложений и возможности потери ими части своей стоимости при невозвратности. При этом отдельным категориям и группам присваиваются соответствующие поправочные коэффициенты риска от 0 до 100%. В группу 1 входят активы, свободные от риска; в группы 2 и 3 - активы с минимальным риском; в группу 4 включены активы с повышенным риском; группу 5 составляют активы с максимальным риском.

На основании группировки активов по степени риска делают корректировку балансовой суммы активов. Активы, взвешенные с учетом риска, определяются по формуле:

Ар=Ао´Кр,(7)

где Ар – активы, взвешенные с учетом риска их потерь;

Ао – активы по отдельным операциям;

Кр – коэффициент риска.

Группировка активов коммерческого банка по степени риска их вложений и возможной потери части стоимости используется для исчисления показателей достаточности капитала банка.

Необходимый уровень ликвидности банка может быть достигнут правильным распределением активов и пассивов. В балансе должно обеспечиваться равновесие между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка.

Недостаточная ликвидность может вызывать дефицит платежных средств, который должен быть покрыт путем повышенных затрат, что снижает прибыльность банка. Недостаточная ликвидность может привести к неплатежеспособности с точки зрения погашения краткосрочных обязательств. Чрезмерная ликвидность сопровождается низким уровнем доходов на активы и тем самым может неблагоприятно повлиять на показатели доходности банка.

6.2 Нормативы пруденциального надзора

Пруденциальный надзор за деятельностью коммерческих банков означает надзор за их деятельностью через систему обязательных нормативов, контроль за соблюдением которых позволяет оценивать финансовое состояние банка и его устойчивость. Количество нормативов, порядок их расчета и значения определяет Банк России.

Рассмотрим расчет банковских нормативов действующих в настоящее время [11].

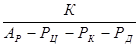

Ключевым в банковской практике является норматив достаточности капитала (Н1):

Н1=  ´100%, (8)

´100%, (8)

где К – капитал банка,

Ар – суммарный объем активов, взвешенных с учетом риска,

Рц – общая величина созданного резерва под обесценение ценных бумаг,

Рк – общая величина резерва на возможные потери по ссудам, образованного по 2-4 категории риска,

Рд – общая величина резерва на возможные потери по прочим активам и расчетам с дебиторами.

Минимально допустимое значение данного норматива устанавливается в зависимости от размера собственных средств (капитала) банка. Для банков с УК свыше 5 млн. евро – 10%, для банков с УК менее 5 млн. евро – 11%.

Норматив мгновенной ликвидности (Н2) представляет собой отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования:

Н2=  %, (9)

%, (9)

где ЛАм – высоколиквидные активы,

ОВм – обязательства до востребования.

Минимально допустимое значение Н2 установлено в размере 15%.

Экономический смысл показателя заключается в том, что на каждые 10 руб., находящиеся на счетах до востребования, коммерческие банки должны не менее 1,5 руб. держать в резерве.

Норматив текущей ликвидности (Н3) представляет собой отношение суммы ликвидных активов банка (ЛАт) к сумме обязательств до востребования и на срок до 30 дней:

Н3=  100%, (10)

100%, (10)

Минимально допустимое значение норматива Н3 установлено в размере 50%.

По экономическому содержанию данный норматив означает, в какой мере ликвидная часть всех активов баланса может единовременно погасить обязательства до востребования, поскольку вкладчики таких средств могут потребовать их возврата у банка в любой момент. Поддержание норматива на требуемом уровне означает, что банк должен соблюдать строгое соответствие между сроками, на которые привлекаются средства вкладчиков, и сроками, на которые эти средства размещаются в активных операциях.

Норматив долгосрочной ликвидности (Н4):

Н4=  100%, (11)

100%, (11)

Максимально допустимое значение Н4 установлено в размере 120 %.

Он указывает на то, что сумма долгосрочных кредитов не должна превышать сумму собственных средств и долговых ресурсов, привлекаемых банком.

Норматив общей ликвидности (Н5) – доля ликвидных активов в общей сумме активов за вычетом обязательных резервов банка:

Н5=  100%, (12)

100%, (12)

Минимально допустимое значение Н5 - 20%.

Максимальный размер риска на одного заемщика (Н6):

Н6=  ´100%, (13)

´100%, (13)

где Крз – совокупная сумма требований банка к заемщику (группе связанных заемщиков) по кредитам, учтенным векселям, по депозитам в драг. металлах и суммы, не взысканные по банковским гарантиям, а также забалансовых требований (гарантий, поручительств) банка в отношении данного заемщика (заемщиков), предусматривающих исполнение в денежной форме (внебалансовый счет 91404). Эти требования оцениваются по степени риска. В совокупную сумму требований банка к заемщику входят просроченные ссуды, просроченная задолженность по операциям с драг. металлами, а также приобретенные долговые обязательства заемщика (без учета процентов по векселям).

Максимально допустимое значение норматива Н6 – 25%.

Максимальный размер крупных кредитных рисков (Н7) определяется как отношение совокупной величины крупных кредитов (SКркр) к величине собственных средств (капитала) банка:

Н7=  ´100%. (14)

´100%. (14)

Крупным кредитом считается сумма, выданная одному заемщику (группе связанных заемщиков) и превышающая 5% капитала банка-кредитора.

Максимально допустимое значение норматива Н7 устанавливается в размере 800%.Максимальный размер риска на заемщиков-акционеров (участника) банка (Н9):

Н9=  ´100%, (15)

´100%, (15)

где Кра – совокупная сумма всех требований банка (включая внебалансовые требования) с учетом риска и требований банка в рублях, ин. валюте и драг. металлах в отношении его акционеров (участников).

Максимально допустимое значение 50%.

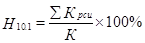

Норматив совокупной величины риска по инсайдерам банка (Н10.1):

,(16)

,(16)

где Крси – величина кредитного требования к инсайдеру банка, кредитного риска по условным обязательствам кредитного характера и срочным сделкам, заключенным с инсайдером.

Максимально допустимое числовое значение норматива Н10.1 устанавливается в размере 3 процентов.

Данный норматив регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком.

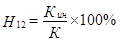

Норматив использования собственных средств кредитных организаций для приобретения долей (акций) других юридических лиц (Н12).

, (17) где Кин - инвестиции банка в доли (акции) других юридических лиц.Максимально допустимое значение норматива Н12 устанавливается в размере 25%.

, (17) где Кин - инвестиции банка в доли (акции) других юридических лиц.Максимально допустимое значение норматива Н12 устанавливается в размере 25%. Соблюдение коммерческими банками указанных нормативов контролируется управлениями ЦБ по месту нахождения данных банков. Основой такого расчета являются балансы банков и фактические значения установленных нормативов. При нарушении уровня ликвидности баланса коммерческим банкам предписано в течение месяца осуществить мероприятия по оздоровлению финансового положения. По отношению к банкам, систематически нарушающим нормативы, могут быть применены экономические санкции: увеличение норматива депонирования средств (но не более максимально установленного), ограничение размеров рефинансирования и др.

6.3 Методы управления ликвидностью банка

Оценка уровня ликвидности и эффективное управление ею относятся к наиболее важным аспектам деятельности коммерческого банка. Для своевременного осуществления платежей, возвращения средств с депозитных счетов и выполнения других обязательств банк должен уделять большое внимание поддержанию ликвидности.

Управление ликвидностью в различных банках в зависимости от специализации, особенностей клиентской базы, проводимых операций и многих других факторов существенно различается. Методология управления ликвидностью под воздействием изменяющихся условий функционирования банка должна постоянно совершенствоваться, адекватно реагировать на конъюнктурные изменения.

Мировая практика современного управления ликвидностью банка выработала следующие методы [28, 30, 34]:

1. Метод коммерческих ссуд.

2. Метод перемещения активов.

3. Метод ожидаемых доходов.

4. Метод управления пассивами.

При методе коммерческих ссуд утверждается, что банк сможет поддерживать свою ликвидность при условии размещения активов в краткосрочные кредиты под товарные запасы или на пополнение оборотного капитала. При этом осуществляются минимальные вложения в недвижимость, ценные бумаги, незначительное развитие потребительского кредита или он отсутствует.

Этот метод не учитывает в полной мере управление банком депозитным капиталом, он показывает хорошие результаты в условиях высокой деловой активности предприятий-заемщиков. Однако в период падения производства коэффициенты оборачиваемости товаров, дебиторских долгов замедляются, и заемщики начинают несвоевременно погашать полученные ссуды.

Метод перемещения активов основывается на возможности банка легко продавать обеспечение по кредитам, которые представлены в виде легко реализуемых материальных ценностей, а также высоколиквидных ценных бумаг.

Банк должен всегда поддерживать определенную долю своих активов в высоколиквидном состоянии и чтобы ценные бумаги принимались к учету Центральным банком. Высоколиквидные ценные бумаги должны удовлетворять следующим требованиям: короткий срок погашения и низкий финансовый риск изменения процентных ставок. Такими финансовыми активами являются гос. ценные бумаги, банковские акцепты, краткосрочные векселя первоклассных эмитентов.

Практика работы банков выработала наиболее оптимальную структуру соотношений активов: отношение первичных резервов к депозитному капиталу должно находиться в диапазоне от 5 до 10%; вторичных резервов к депозитному капиталу должно находиться в диапазоне от 10 до 15% и выданных кредитов к активам банка – максимум 65%.

Приметоде ожидаемых доходов ликвидность поддерживается на определенном уровне на основе планирования денежных потоков, как банка, так и его клиентов, исходя из основных направлений политики размещения средств банком. Таким образом, источником банковской ликвидности выступают средства, поступающие в банк в виде возврата выданных банком кредитов, процентов по ним, погашения ценных бумаг и т.д.

Метод управления пассивами основан на том, что управление ликвидностью связано с привлечением дополнительных средств с рынка, т.е. ликвидность регулируется посредством постоянных заимствований из вне. Таким внешним источником финансирования обязательств банка является МБК (межбанковский кредит).

Преимущества использования заемных средств:

– банк может их использовать в полном объеме;

– заемные средства – это управляемые пассивы (в отличие от привлеченных средств).

Недостатком заемных средств является их стоимость (это более дорогой источник) по сравнению с привлеченными средствами. Если политика банка по управлению своей ликвидностью строится на принципе постоянного заимствования из вне, то это может привести к увеличению рисков и ситуации полной зависимости от состояния межбанковского рынка кредитов и банков-корреспондентов.

В решении задачи обеспечения ликвидности мировая практика банковского дела широко использует так называемый «портфельный подход» в управлении балансом банка, который можно противопоставить рассмотренным.

Управление портфелем означает рациональное управление активами и пассивами банка, преследующее достижение ликвидности, прибыльности и платежеспособности, обеспечивающих устойчивость и надежность его работы в целом.

Ключевым аспектом управления портфелем банка является необходимость постоянного балансирования между ликвидностью и прибыльностью.

В условиях хорошей конъюнктуры в сфере банковского предпринимательства, когда динамика доходов устремлена вверх, размещение банковских ресурсов в долгосрочные сравнительно неликвидные ценные бумаги и кредиты увеличивает прибыльность. Однако для того, чтобы предохранить себя от таких рисков, например, неожиданного изъятия вкладов либо выдача крупной ссуды некоему ценному для банка клиенту, банк должен позаботиться о том, чтобы в его распоряжении всегда были некоторые ликвидные активы, получившие название резервов.

В данном подходе наиболее известными являются:

а) метод общего фонда средств;

б) метод конверсии средств.

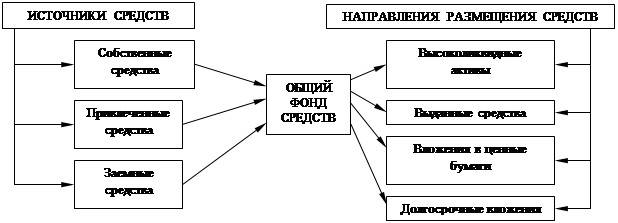

Метод общего фонда средств.

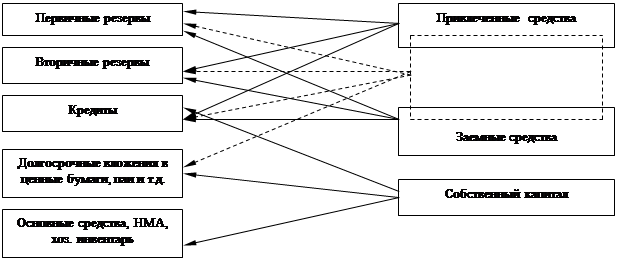

Данный метод представляет собой объединение всех имеющихся ресурсов (собственный капитал, привлеченные средства, заемные средства) в совокупный фонд средств, который распределяется между наиболее приемлемыми с точки зрения прибыльности активами (рисунок 10).

|

Рисунок 10 – Метод общего фонда средств

В классическом варианте размещение совокупных ресурсов проводится по следующим направлениям:

– первичные резервы;

– вторичные резервы;

– ссуды;

– прочие ценные бумаги;

– здания и сооружения.

Под первичными резервами понимаются касса и приравненные к ней средства, корр. счета в Банке России, корр. счета в других банках, т.е. высоколиквидные активы, непосредственно связанные с мгновенной ликвидностью.

Под вторичными резервами обычно понимают государственные ценные бумаги, которые банки специально держат для продажи их на фондовых рынках.

Такое деление на первичные и вторичные резервы достаточно условно. Принцип отнесения к ним заключается в следующем: первичные резервы являются источником ликвидности, вторичные – источником пополнения первичных резервов.

Основной недостаток данного метода в том, что банк не может определить количественное соотношение средств, направляемых на финансирование различных активов (ликвидные активы, кредиты и т.д.).

При размещении средств по данному методу необходимо так сформировать структуру активов, чтобы одновременно учесть требования и ликвидности, и доходности. Прежде всего, банк должен установить долю высоколиквидных активов, которая пойдет на проведение платежей по счетам клиентов, погашение обязательств до востребования и требований к банку, по которым наступает срок платежа, т.е. тех активов, которые обеспечат мгновенную ликвидность.

Банкам, у которых наблюдаются стабильные колебания в ресурсной базе, необходимо создавать значительные резервы второй очереди, например, в форме вложений в государственные ценные бумаги или краткосрочные межбанковские кредиты и депозиты, что позволит отвечать по внезапно возникающим обязательствам. Таким образом, первичное размещение средств из общего фонда осуществляется на цели поддержания ликвидности. Однако требование ликвидности противоречит прибыльности функционирования банка. Поэтому при определении доли высоколиквидных и ликвидных активов следует учитывать это обстоятельство и минимизировать долю этих активов для достижения более высокой доходности. Дальнейшее распределение средств общего фонда должно проводиться в соответствии с приоритетами банка и основными направлениями его деятельности.

Метод конверсии средств.

Все источники средств объединяются не в «общий котел», а каждая статья пассива перераспределяется в какую-либо статью актива.

Для этого источники и основные направления размещения средств группируются и сопоставляются таким образом, чтобы средства определенной группы пассивов размещались в определенные группы активов с учетом доходности вложений и поддержания ликвидности банка (рисунок 11).

|

Вложения в

ценные бумаги

Долгосрочные вклады

Краткосрочные

кредиты (сберегательные, пенсионные)

Среднесрочные и

долгосрочные кредиты

Рисунок 11 – Метод конверсии средств

В основе данного метода лежит предположение, что количество ликвидных активов, необходимых банку для поддержания ликвидности, напрямую зависит от источников привлечения ресурсов. При использовании данного метода поддержания ликвидности делается ставка на разграничение источников, за счет которых будет производиться дальнейшее формирование активов банка. С целью поддержания мгновенной и текущей ликвидности неустойчивые и краткосрочные пассивы направляются в высоколиквидные активы, а более долгосрочные пассивы вкладываются в менее ликвидные, но более доходные активы (например, в кредитный портфель банка). Так, поскольку вклады до востребования требуют самой высокой степени обеспечения, то пути размещения следующие: большая часть – первичные резервы, другая существенная часть – вторичные резервы, незначительная часть может быть размещена в краткосрочные ссуды банка. Пропорция определяется самостоятельно, исходя из ряда факторов:

1. Проводимая политика: более агрессивная политика подразумевает приоритет прибыльности по отношению к ликвидности, соответственно первичные резервы будут минимальны.

2. Наличие статистических данных по ежедневным остаткам на корр. счете, в кассе, на счетах клиентов дает представление о среднем допустимом значении размещения средств до востребования в краткосрочные ссуды.

Положительной чертой данного метода по сравнению с предыдущим является возможность более точного определения доли высоколиквидных активов в общем объеме активов, что позволяет эффективнее использовать высвобожденные ресурсы с целью вложения в доходные активы.

В рамках сбалансированного управления, как активами, так и пассивами банк может:

– требовать погашения ссуд до востребования;

– расширять масштабность пассивных операций по привлечению средств клиентов (если банку по силам, то следует установить более привлекательные процентные ставки, если не по силам, то следует расширить спектр услуг);

– не возобновлять ссуды, у которых истек срок погашения;

– выпуск долговых обязательств (обращающихся депозитных сертификатов, облигаций);

– осуществлять заимствования на денежном рынке, в частности от ЦБ;

– осуществлять продажу части портфеля ценных бумаг первичного резерва.

Последний способ повышения ликвидности банка не совсем приемлем, т.к. активы первичного резерва в случае острой необходимости довольно сложно продать по той цене, по которой они приобретены.

Комплексное управление одновременно активами и пассивами банка является более эффективным путем поддержания ликвидности и необходимого уровня доходности.

Контрольные вопросы к теме 6

1. Что такое ликвидность коммерческого банка?

2. Что такое платежеспособность коммерческого банка?

3. Назовите факторы, влияющие на ликвидность банка и на ликвидность баланса банка.

4. Что относится к работающим активам?

5. Какие активы коммерческого банка считаются инвестиционными?

6. В чем особенность капитализированных активов банка?

7. Перечислите высоколиквидные активы банка.

8. Какие активы приносят банку наибольший доход, а какие наименьший?

9. Объясните, как активы банка группируют по степени риска.

10. Что такое пруденциальный надзор? Назовите основные нормативы пруденциального надзора за деятельностью коммерческих банков.

11. Какие методы управления ликвидностью Вам известны?

12. Объясните в чем суть метода общего фонда средств.

13. Какие преимущества у метода конверсии средств?

14. Объясните, как ликвидность банка связана с его доходностью.

15. Перечислите основные направления размещения средств коммерческими банками.

Дата: 2016-09-30, просмотров: 398.