В мировой банковской практике отсутствует единая классификация банковских ссуд. Это связано с различиями в уровне развития банковских систем в разных странах, сложившимися в них способами предоставления кредитов. Банковские ссуды можно классифицировать по различным признакам, в т.ч. по назначению, наличию и характеру обеспечения, срокам, методам погашения, характеру их происхождения и др. [19, 26, 27, 28, 29, 30, 31, 32, 35]

В зависимости отназначения и целей кредитования различают ссуды, выданные:

ü на увеличение капитала (производственных фондов предприятий);

ü на временное пополнение недостатка денежных средств;

ü на потребительские цели.

В зависимости от срока погашения выделяют:

• Онкольные ссуды (до востребования), подлежащие возврату в фиксированный срок после поступления официального уведомления от кредитора.

Онкольный кредит – краткосрочный кредит, который погашается по первому требованию. Выдается он, как правило, под обеспечение ценными бумагами и товарами. Онкольный кредит осуществляется следующим образом. Банк открывает заемщику специальный текущий счет под залог товарно-материальных ценностей или ценных бумаг. В пределах обеспеченного кредита банк оплачивает все счета хозяйствующего субъекта. Погашение кредита производится по первому требованию банка из средств, поступивших на счет заемщика, или путем реализации залога. Онкольный кредит погашается заемщиком обычно с предупреждением за 2-7 дней. Процентная ставка по этому кредиту ниже, чем по срочным ссудам. С точки зрения возврата и качества обеспечения данный кредит считается наиболее ликвидной статьей актива после кассовой наличности.

• Срочные, предоставляемые на определенный срок.

Ø Краткосрочные ссуды, предоставляемые, как правило, на пополнение оборотных средств заемщика. Средний срок погашения по этому виду кредита обычно не превышает 1 года. Наиболее активно применяются краткосрочные ссуды на фондовом рынке, в торговле и сфере услуг, в режиме межбанковского кредитования.

Ø Среднесрочные ссуды, предоставляемые на срок до 1 года до 3 лет на цели как производственного, так и чисто коммерческого характера. Наибольшее распространение получили в аграрном секторе, а также при кредитовании инновационных процессов со средними объемами требуемых инвестиций.

Ø Долгосрочные ссуды, используемые, как правило, в инвестиционных целях. Как и среднесрочные ссуды, они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, нового строительства на предприятиях всех сфер деятельности. Особое развитие получили в капитальном строительстве, топливно-энергетическом комплексе, сырьевых отраслях экономики. Средний срок их погашения обычно от трех до пяти лет, но может достигать 25 и более лет, особенно при получении соответствующих финансовых гарантий со стороны государства.

По характеру возвратности ссуды бывают срочные, просроченные и пролонгированные (с продлением срока оплаты). В свою очередь каждый из этих видов детализируется по субъектам и срокам.

По способам погашения кредиты подразделяются на:

- ссуды, погашаемые единовременным взносом (платежом) по истечении срока;

- ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия (порядок) возврата определяется договором. Всегда используется при долгосрочных ссудах и, как правило, при среднесрочных;

- в соответствии с особыми условиями, определенными в кредитном договоре.

По способу взимания ссудного процента кредиты подразделяются на:

• Ссуды, процент по которым выплачивается в момент ее общего погашения. Традиционная для рыночной экономики форма оплаты краткосрочных ссуд, имеющая наиболее функциональный с позиции простоты расчета характер.

• Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора.

• Ссуды, процент по которым удерживается банком в момент непосредственной выдачи их заемщику (дисконтные ссуды).

По видам процентной ставки:

• с фиксированной процентной ставкой;

• с плавающей процентной ставкой.

Установление фиксированной процентной ставки по ссудам влечет за собой необходимость уплаты заемщиком заранее оговоренного процента за пользование кредитом вне зависимости от колебаний рыночных процентных ставок. Это выгодно заемщику, т.к. он знает, сколько ему придется платить за пользование кредитом. Кроме того, ссудозаемщик может получить определенную выгоду в случае роста процентных ставок денежного рынка, поскольку будет продолжать уплачивать прежний процент.

С целью уменьшения риска недополучения прибыли в случае роста процентных ставок денежного рынка банки прибегают к установлению плавающих процентных ставок по выданным кредитам. Такие ссуды, носящие средне- и долгосрочный характер, в международной практике называют ролл-оверными. Ставки по указанным ссудам в соответствии с договором периодически пересматриваются и обычно привязываются к процентной ставке по какому-либо финансовому активу (например, ставке по межбанковским кредитам).

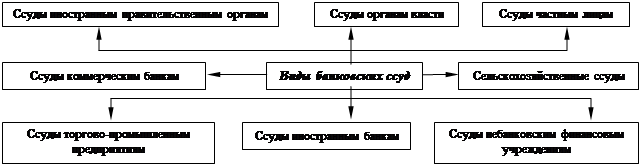

В зависимости от получателя ссуды делятся на клиентские и межбанковские. Эту группировку по субъектам кредитования можно детализировать в зависимости от типа заемщика (рисунок 13).

Рисунок 13 – Классификация банковских ссуд по типам заемщиков

В зависимости от наличия обеспечения кредиты подразделяются на:

• Доверительные ссуды (бланковые кредиты), единственной формой обеспечения возврата которых является непосредственно кредитный договор. Применяются в процессе кредитования первоклассных по кредитоспособности клиентов, пользующихся полным доверием банка (доверие подкрепляется возможностью непосредственно контролировать текущее состояние расчетного счета заемщика).

Бланковые кредиты выдаются под соло-вексель (обязательство заемщика возвратить ссуду). Эти кредиты сопряжены с большим риском для банка, поэтому выдаются под высокий процент.

• Обеспеченные ссуды – основная разновидность современного банковского кредита. Это основная разновидность современного банковского кредита. В роли обеспечения может выступить любое имущество, принадлежащее заемщику на правах собственности, чаще всего — недвижимость или ценные бумаги. При нарушении заемщиком своих обязательств это имущество переходит в собственность банка, который в процессе его реализации возмещает понесенные убытки. Размер выдаваемой ссуды, как правило, меньше среднерыночной стоимости предложенного обеспечения и определяется соглашением сторон.

В отечественных условиях основная проблема при оформлении обеспеченных кредитов — процедура оценки стоимости имущества из-за незавершенности процесса формирования ипотечного и фондового рынков.

Виды банковских ссуд

В настоящее время получили распространение следующие виды кредитов [7, 27, 28, 29, 30, 31, 32, 33, 35].

Контокоррентный кредит – используется для кредитования первоклассных заемщиков с применением единого активно-пассивного счета (сочетание ссудного и расчетного счета), который в банковской практике называют контокоррентом (высшая форма доверия банка клиенту).

= =

= =

По дебету этого счета идут все платежи клиента, связанные с его производственной деятельностью, а в кредит зачисляется выручка и все другие поступления в пользу предприятия.

|

Д К

Платежи поставщикам, Выручка

в бюджет (расходы клиента)

Сд Ск

На конец дня, месяца определяется сальдо.

Если сальдо кредитовое (доходы > расходов), то это свидетельствует о наличие в обороте у предприятия собственных средств. Кредитовое сальдо дает основание для уплаты процентов в пользу клиента. Плата за данное сальдо практически соответствует размеру процентов по счетам до востребования.

Дебетовое сальдо (расходы > доходов) отражает получение предприятием банковского кредита. Следовательно, на это сальдо начисляются проценты за кредит.

Поскольку весь платежный оборот концентрируется на контокорренте, р/с заемщика закрывается.

Основанием для открытия контокоррентного счета является заключение договора банка с клиентом, в котором фиксируются: размер максимальной задолженности по ссуде, срок ссуды, предельно допустимый срок наличия дебетового сальдо на контокорренте, ставка процента за пользование ссудой и другие условия.

Кредитование по контокорренту является достаточно рисковой формой кредитования. В условиях экономического кризиса его объемы резко сокращаются, большинство банков отказывается от этой формы, предпочитая строго целевые ссуды.

Разновидностью контокоррентного кредита является овердрафт. Овердрафт – это кредит, предоставляемый банком первоклассным заемщикам при недостатке или отсутствии средств на их расчетных счетах путем оплаты платежных документов клиента за счет средств банка.

При данной форме расчетный счет клиента не только сохраняется, но и на нем разрешается иметь дебетовое сальдо. Это означает, что, не открывая отдельного ссудного счета, клиент сверх своих остатков и поступлений средств на расчетный счет получает право на дополнительную оплату расчетных документов и денежных чеков за счет ресурсов банка.

Овердрафт вводится при соблюдении по крайней мере двух условий. Во-первых, в прогнозируемом (плановом) периоде необходимо, чтобы в итоге источники оборотных средств клиента превышали размер их размещения. Во-вторых, требуется согласие клиента положить на год минимально необходимую стабильную величину его денежных средств на срочный депозит в данном банке. Депозитная гарантия является одной из форм обеспечения возвратности кредита.

Лимит по овердрафту, как правило, устанавливается банком в определенной доле от среднемесячных поступлений на расчетный (текущий) счет клиента за последние 3-6 месяцев. Эта доля колеблется в банках от 5 до 25%.

Например, 20% овердрафт означает, что при наличии на расчетном счете у заемщика 500 тыс. руб. банк может выдать ему кредит в размере 100 тыс. руб. (500*20/100) и тем самым оплатить документы клиента на общую сумму 600 тыс. руб. (500+100).

Поскольку кредит в виде овердрафта предоставляется на покрытие кратковременных, периодических потребностей клиента в денежных средствах на финансирование оборотного капитала, то срок пользования каждым кредитом должен колебаться в пределах от 15 до 30 дней. Этот срок должен конкретно определяться по договоренности с клиентом. Таким образом, при данном виде кредитования клиенту устанавливается общий срок кредитования по овердрафту и срок каждого кредита в рамках общего срока действия договора об овердрафте.

Ипотечный кредит – долгосрочная ссуда под залог недвижимости, включая земельную собственность. Размер ипотечной ссуды зависит от множества факторов, таких как расположение, тип строения, его реализуемость, а также от платежеспособности заемщика. В российском законодательстве ипотекой признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, вместе с соответствующим земельным участком или правом пользования им.

Система ипотечного кредитования включает два направления:

– непосредственную выдачу ипотечных кредитов хозяйствующим субъектам и населению;

– продажу ипотечных кредитов на вторичном рынке (ипотечных обязательств), которая обеспечивает дополнительное привлечение ресурсов для кредитования. Этим занимаются финансовые компании, фонды, скупающие активы ипотечных банков, обеспечиваемые залогом имущества, и затем от своего имени на их базе выпускающие ценные бумаги (облигации). Ценные бумаги ликвидны, поскольку обеспечены недвижимостью и позволяют получать долгосрочный и стабильный доход на инвестиции.

Однако развитию ипотечного кредитования во многих банках препятствуют:

– относительно высокие накладные расходы и высокая собственная маржа, не позволяющие снижать процентные ставки;

– ограниченный спрос населения на кредиты с высокой процентной ставкой;

– отсутствие долгосрочных пассивов (для банков огромной проблемой ликвидности является разрыв между сроками привлечения краткосрочных ресурсов и длительными сроками размещения ресурсов при ипотечном кредитовании)

Доступные большинству банков краткосрочные и относительно дорогие рублевые заимствования не позволяют им предложить населению конкурентоспособные и приемлемые условия кредитования. В основном, это касается деятельности региональных банков, которые реализуют ипотечные программы, только если имеется возможность быстро продать (рефинансировать) выданный ипотечный кредит на вторичном рынке. Перед банками остро встает проблема выбора наиболее оптимального инструмента рефинансирования, позволяющего удлинить пассивы с одновременным снижением удельных затрат.

Дата: 2016-09-30, просмотров: 401.