Коммерческие банки на РЦБ выполняют операции в двух режимах [2, 27, 28, 29, 30, 31, 33, 35]:

1) банки, работая в пассивном режиме, сами выпускают ценные бумаги с целью привлечения денежной наличности;

2) банки, работая в активном, инвестиционном режиме, сами скупают ценные бумаги, эмитированные другими участниками рынка ценных бумаг с целью получения дохода.

Деятельность банков на РЦБ можно разделить на четыре вида:

1) деятельность банков как эмитентов;

2) деятельность банков как инвесторов;

3) профессиональная деятельность банков на РЦБ;

4) традиционные банковские операции, связанные с обслуживанием РЦБ.

Деятельность банков как эмитентоввключает в себя операции по эмиссии (выпуску) собственных ценных бумаг и их первичному размещению, а также операции и другую деятельность по обеспечению реализации прав инвесторов, удостоверенных ценными бумагами при наступлении срока; создание условий для участия владельцев акций в управлении банком, включая проведение общих собраний акционеров. Эмиссионные операции проводятся либо с целью увеличения уставного капитала, либо с целью дополнительного привлечения средств (формирование ресурсной базы).

Деятельность банков как инвесторов предполагает проведение операций по покупке и продаже ценных бумаг; привлечение кредитов под залог приобретенных ценных бумаг; операции по реализации банком-инвестором прав, удостоверенных приобретенными ценными бумагами: получение процентов, дивидендов и сумм, причитающихся в погашение ценных бумаг.

Профессиональная деятельность банков на РЦБ. Согласно ФЗ «О рынке ценных бумаг» [5] банки могут осуществлять следующие виды профессиональной деятельности на РЦБ:

– брокерская – совершение банком гражданско-правовых сделок с ценными бумагами в качестве поверенного или комиссионера, действующего на основании договора поручения или договора комиссии;

– дилерская – совершение сделок купли-продажи ценных бумаг от своего имени и за свой счет путем публичного объявления цен покупки и продажи определенных ценных бумаг с обязательством покупки и продажи этих ценных бумаг по объявленным ценам;

– деятельность по управлению ценными бумагами – осуществление банком от своего имени за вознаграждение в течение определенного срока доверительного управления переданными ему во владение и принадлежащими другому лицу в интересах этого лица ценными бумагами; денежными средствами, предназначенными для инвестирования в ценные бумаги; денежными средствами и ценными бумагами, полученными в процессе управления ценными бумагами;

– депозитарная – оказание услуг по хранению и учету сертификатов ценных бумаг и переходу прав на ценные бумаги;

– клиринговая – деятельность по определению взаимных обязательств и их зачету по поставкам ценных бумаг и расчетам по ним;

– выполнение функций регистратора – деятельность по ведению реестра владельцев ценных бумаг, т.е. сбор, фиксация, обработка, хранение и предоставление данных (не совмещается с другими видами профессиональной деятельности, поэтому банки им, как правило, не занимаются).

При этом для осуществления банком деятельности профессионального участника РЦБ необходимо получить лицензию:

– лицензия профессионального участника рынка РЦБ;

– лицензия на осуществление деятельности по ведению реестра.

Традиционные банковские операции, связанные с обслуживанием РЦБ, включают в себя:

– предоставление кредитов на приобретение ценных бумаг и под залог ценных бумаг. Порядок получения дохода по ценным бумагам в период действия залога определяется в кредитном договоре, заключаемым между ссудозаемщиком и банком;

– расчетно-кассовое обслуживание инвесторов и других участников РЦБ;

– выполнение функций платежных агентов эмитентов;

– предоставление банковских гарантий по размещению ценных бумаг на рынке другому инвестиционному банку или инвестиционной компании. В случае неудачного размещения ценных бумаг инвестиционным банком или компанией банк-гарант обязан выкупить неразмещенную часть ценных бумаг, а при полном размещении банк-гарант имеет комиссионные (за гарантирование риска).

В практике размещения долгосрочных обязательств западными банками наиболее распространенным является андеррайтинг, когда банк берет на себя обязательство реализовать облигации какой-либо компании или другого банка на фондовых рынках. При этом банк покупает пакет облигаций по одной цене, а продает эти ценные бумаги с определенной надбавкой к покупной цене, которая составляет маржу андеррайтинга банка продавца.

Таким образом, коммерческие банки на РЦБ могут выступать в качестве:

1) посредников при операциях с ценными бумагами;

2) совершать операции с ценными бумагами от своего имени с целью получения дохода.

Выступая в качестве посредников в операциях с ценными бумагами, коммерческие банки по поручению предприятий, выпустивших акции, осуществляют их продажу, перепродажу, хранение и получение дивидендов по ним, получая комиссионное вознаграждение. На комиссионных же началах коммерческие банки по договоренности с организациями, выпустившими облигации и другие ценные бумаги, могут взять на себя их продажу, перепродажу и получение дохода по ним.

В последние годы коммерческие банки являются активными участниками рынка государственных ценных бумаг (высокая надежность, абсолютная ликвидность, простота оформления сделки, налоговые льготы, приемлемая доходность). В основном государственные ценные бумаги в настоящее время представлены: государственными краткосрочными облигациями (ГКО), облигациями федерального займа (ОФЗ), облигациями государственного сберегательного займа (ОГСЗ), облигациями внутреннего государственного валютного займа (ОВГВЗ).

Одним из новых видов операций на РЦБ для коммерческих банков являются операции РЕПО.

Операции РЕПО – финансовая операция, состоящая из двух частей. Одна из участвующих в сделке сторон продает ценные бумаги другой стороне и в то же время берет на себя обязательство выкупить указанные ценные бумаги в определенную дату или по требованию второй стороны. Вторая сторона соответственно принимает на себя обязательство на обратную продажу. Обратная покупка ценных бумаг осуществляется по цене, отличной от цены первоначальной продажи. Разница между ценами и представляет тот доход, который должна получить сторона, выступившая в качестве покупателя ценных бумаг в первой части РЕПО. На практике доход продавца денежных средств определяется величиной ставки РЕПО, что позволяет сопоставлять эффективность проведения операции РЕПО с другими финансовыми операциями.

Другое определение операции РЕПО – кредит, обеспеченный ценными бумагами, или кредитование по «залог» ценных бумаг.

|

Рисунок 21 – Схема осуществления операции РЕПО

По условиям сделок РЕПО делятся на:

1) прямые сделки РЕПО – означают покупку бумаг банком с обязательством дилера выкупить их обратно через определенный срок;

2) обратные сделки РЕПО – банк продает бумаги и принимает на себя обязательства выкупить их у дилера через определенный срок.

По срокам действия РЕПО делятся на:

1) ночные – на один день;

2) открытые – срок операции точно не установлен;

3) срочные – более, чем на один день, с фиксированным сроком.

По способу хранения сделки РЕПО имеют три варианта:

1) ценные бумаги, купленные в первой части РЕПО, переводятся покупателю ценных бумаг (снижение кредитного риска для покупателя, высокие издержки по переводу бумаг);

2) трехстороннее РЕПО – ценные бумаги переводятся третьему лицу, которое несет обязательства перед участниками сделки за комиссионное вознаграждение: проверяет вид ценных бумаг, отслеживает состояние маржи и при необходимости требует дополнительных перечислений (снижение издержек по переводу, т.к. оба счета – по деньгам и бумагам – находятся у третьей стороны, гарантия правильного исполнения сделки);

3) доверительное РЕПО - ценные бумаги остаются у продавца по первой части договора РЕПО, который становится хранителем бумаг для покупателя (минимальные издержки по переводу, высокий кредитный риск).

Операции РЕПО проводятся с:

– государственными ценными бумагами;

– ценными бумагами, гарантированными государством;

– первоклассными коммерческими векселями;

– акциями и облигациями крупных промышленных компаний и банков, обращаемыми на бирже;

– депозитными сертификатами.

Участники фондового рынка проявляют интерес к сделкам РЕПО, когда имеющиеся в их распоряжении ценные бумаги не имеют тенденции к росту цены; не желают реализовывать эти ценные бумаги; нуждаются в оборотном капитале для операций с теми ценными бумагами, к которым рынок проявляет наибольший интерес.

Коммерческие банки в настоящее время заинтересованы в проведении операций РЕПО преимущественно для поддержания ликвидности баланса.

На организованном рынке ценных бумаг организатор торговли может установить различный порядок исполнения обязательств по поставке ценных бумаг и денежным расчетам по сделкам, заключенным в течение торгового дня (сессии), - так называемый принцип исполнения сделок. Ниже перечислены варианты реализации данного принципа:

– принцип брутто – обязательства по поставке ценных бумаг и денежным расчетам исполняются по каждой сделке;

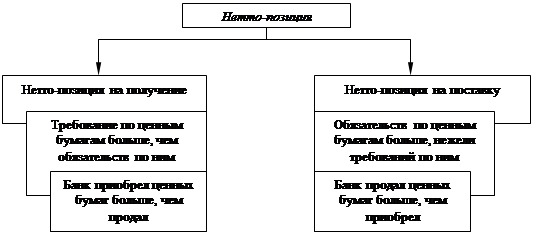

– принцип нетто – исполняется нетто-позиция на получение (поставку) ценных бумаг и сальдо расчетов, определяемые по итогам проведенных торгов.

Принцип формирования нетто-позиции отражен на рисунке 22.

|

Рисунок 22 – Формирование нетто-позиции банка по операциям с ценными бумагами

Нетто-позиция – разница между требованиями и обязательствами на поставку (получение) ценных бумаг одного выпуска, рассчитанная по итогам проведения торгов:

– нетто-позиция на поставку – превышение обязательств над требованиями на поставку ценных бумаг одного выпуска; рассчитана по итогам проведения торгов;

– нетто-позиция на получение – превышение требований над обязательствами на получение ценных бумаг одного выпуска; рассчитана по итогам проведенных торгов;

– сальдо расчетов – разница между требованиями и обязательствами по уплате (получению) кредитной организацией денежных средств по итогам проведенных торгов.

Банки приобретают большое количество ценных бумаг, эмитентами которых являются разнообразные по уровню надежности фирмы и компании. Ценные бумаги, приобретаемые банком, называются портфелем ценных бумаг. Его можно разделить на две группы. Первая группа – первичный резерв (инвестиции) – служит целям доходности банка. К этой группе можно отнести гос. облигации, «голубые фишки». Вторая группа – вторичный резерв – предназначена для поддержания ликвидности банка. Как правило, ликвидные активы не приносят большого дохода, ликвидность ценных бумаг зависит от сроков их погашения. Чем меньше этот срок, тем более ликвидно обязательство (но и тем меньше доход). Ценные бумаги второй группы реализуются при чрезмерном изъятии вкладов или резком увеличении спроса на ссуды. Продажа их снижает ликвидность банка. Такое положение можно изменить, если дополнительно привлечь средства от населения или продать часть ценных бумаг первичного резерва. Следовательно, активы первичного резерва решают не только проблему доходности, но и в определенной мере ликвидности банка.

Структура собственного портфеля банка определяется задачами, которые он перед собой ставит. В зависимости от задач, которые решает банк при формировании портфеля ценных бумаг, различают несколько типов портфелей.

Портфель роста ориентирован на ускорение приращения инвестированного капитала. Его основу составляют ценные бумаги, рыночная стоимость которых быстро растет. Уровень текущих доходов такого портфеля относительно невысок.

Портфель дохода обеспечивает получение высоких текущих доходов. Отношение процентных платежей и дивидендов, выплачиваемых по входящим в него ценным бумагам, к их рыночной стоимости выше среднерыночного.

Портфель рискового капитала состоит преимущественно из ценных бумаг быстро развивающихся компаний, которые могут принести очень высокие доходы в будущем, но в настоящее время недооценены. Этот портфель отличается повышенными рисками, поскольку ожидания на резкий рост стоимости ценных бумаг могут не оправдаться.

Сбалансированный портфель включает наряду с быстро растущими высокодоходные, а также рисковые ценные бумаги. В нем сочетаются приращение капитала и получение высокого дохода. Общие риски в таком портфеле сбалансированы.

Специализированный портфель состоит из ценных бумаг определенного вида, например портфель иностранных ценных бумаг, портфель краткосрочных ценных бумаг и т.д.

В зависимости от цели приобретения ценных бумаг портфели банков подразделяются на торговые и инвестиционные.

В торговый портфель включаются котируемые ценные бумаги, приобретаемые с целью получения дохода от их реализации (перепродажи), а также ценные бумаги, которые не предназначены для удержания в портфеле свыше 180 дней и могут быть реализованы.

Ценные бумаги торгового портфеля учитываются на балансовых счетах 502 «Долговые обязательства, имеющиеся в наличии для продажи» и 507 «Долевые ценные бумаги, имеющиеся в наличии для продажи».

Инвестиционный портфель – ценные бумаги, приобретаемые с целью получения инвестиционного дохода, а также в расчете на возможность их роста в длительной или неопределенной перспективе. Ценные бумаги, приобретаемые в расчете на их удержание свыше 180 дней, также зачисляются в инвестиционный портфель.

На практике соотношение инвестиционной и торговой части портфеля составляет соответственно 70 и 30%. Инвестиционная часть портфеля обеспечивает основную часть доходности портфеля, торговая – его ликвидность.

Если на счетах торгового или инвестиционного портфелей суммарное количество голосующих акций превысит число, обеспечивающее возможность существенного влияния на деятельность акционерного общества-эмитента, то они передаются в портфель контрольного участия.

8.3 Лизинговые операции

В соответствии с Федеральный закон №164-ФЗ от 29.10.1998 г. «О финансовой аренде (лизинге)» в России принята следующая формулировка лизинга: «Лизинг – это вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей» [8, 28, 29].

Предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

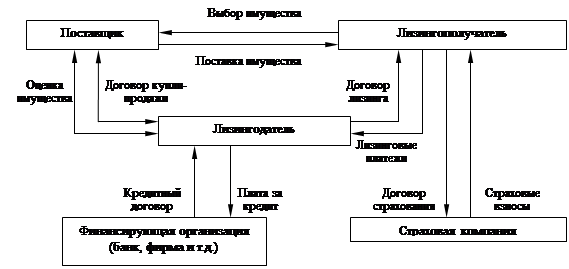

На рисунке 23 представлена схема проведения лизинговой сделки.

Федеральный закон «О финансовой аренде (лизинге)» [8] разрешает коммерческим банкам заниматься лизинговой деятельностью. Россия - единственная в мире страна, в которой банки получили возможность непосредственно работать с объектом лизинга и участниками лизинговой сделки.

|

Рисунок 23 – Проведение лизинговой сделки

По Закону лизингодателем может быть:

– банк, любая кредитная организация, в уставе которой предусмотрен этот вид деятельности;

– лизинговая компания (универсальная или специализированная на определенном предмете или виде лизинга);

– любая производственная или торговая компания, для которой лизинг не является основным видом деятельности, но и не запрещен уставом (при этом следует иметь в виду, что в соответствии с Законом лизинг – лицензируемый вид деятельности);

– физическое лицо – предприниматель.

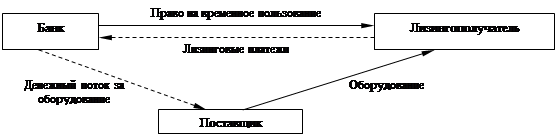

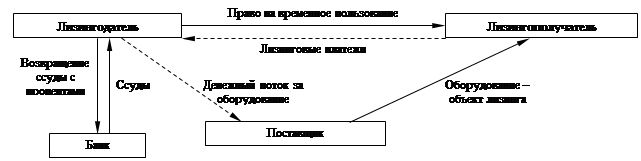

У банков имеются самые разные способы участия в лизинговом бизнесе [28, 29, 30, 33].

Способы прямого участия:

– в качестве лизингодателя (рисунок 24);

– в качестве лизингополучателя.

Способы косвенного участия:

– кредитование лизинговых сделок (лизинговых компаний) (рисунок 25);

– создание собственной лизинговой компании;

– создание вместе с другими банками, кредитными организациями, иными субъектами хозяйствования совместных лизинговых компаний.

|

Рисунок 24 – Участие банка в лизинговом бизнесе (банк как лизингодатель)

|

Рисунок 25 – Участие банка в лизинговом бизнесе

(банк как кредитор лизингодателя)

Привлекательность лизинговой операции для коммерческих банков объясняется наличием у этой банковской операции реального материального обеспечения. Кроме того, развитие лизингового бизнеса дает банкам возможность расширить круг своих операций, повысить качество обслуживания клиентов и тем самым увеличить их число, укрепить традиционные связи и установить новые взаимовыгодные партнерские отношения с клиентурой. Преимущество лизинговой операции для банка состоит также и в достаточно высокой ее рентабельности. Через лизинговые платежи банк приобретает новый источник дохода в виде комиссионных выплат. Кроме того, коммерческие банки, развивая лизинговый бизнес, могут экономить средства за счет относительной простоты учета лизинговых операций и лизинговых платежей по сравнению с операциями долгосрочного кредитования. Вместе с тем лизинговая операция относится к числу банковских операций с весьма высокой степенью риска, поэтому обязательным условием является страхование объекта лизинга на период лизингового контракта.

8.4 Форфейтинговые операции

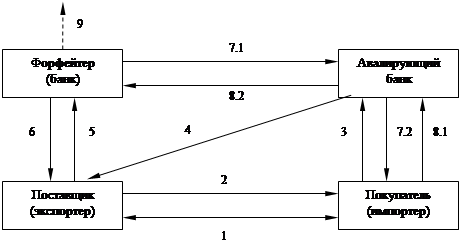

Форфетирование представляет собой форму кредитования экспорта банком или финансовой компанией путем покупки ими векселей и других долговых требований по внешнеторговым операциям на безоборотной основе, т.е. без оборота на поставщика. [31, 33, 35]

Форфейтинг применяется для финансирования внешнеторговых (трансграничных) операций. Как правило, форфейтинговое финансирование носит среднесрочный характер и предназначается для экспортеров товаров (машин, транспортных средств и оборудования) и услуг (строительство промышленных и инфраструктурных объектов за рубежом) капитального (инвестиционного) назначения. Также объектами форфейтингового финансирования могут выступать оборудование и решения в сфере информационных технологий.

Что касается срока финансирования, то он, как правило, определяется сроком окупаемости импортируемого оборудования (работ или услуг), и минимальный срок «жизни» платежного обязательства, который может заинтересовать форфейтора, составляет не менее шести месяцев.

Таким образом, для форфейтинга характерны следующие ограничения:

– экспортер должен быть согласен продлить срок кредита на период от 6 месяцев до 10 лет и дольше;

– экспортер должен быть согласен принимать погашение долга сериями;

– если импортер не является государственным агентом или международной компанией, то возврат долга должен быть безусловно и безотзывно гарантирован банком или государственным институтом, приемлемым для форфейтера.

В отличие от традиционного учета векселей форфетирование применяется:

– обычно при поставках оборудования на крупные суммы;

– с длительной рассрочкой платежа от 6 месяцев до 5-7 лет (сверх традиционных 90 или 180 дней);

– содержит гарантию или аваль первоклассного банка, необходимые для переучета векселей.

|

1 – заключается контракт между экспортером и импортером о поставке товара;

2 – экспортер осуществляет поставку товара импортеру на условиях коммерческого кредита, оформляемого векселем (траттой);

3 – импортер выписывает тратты и передает их для аваля в банк;

4 – после аваля тратты банком он передается экспортеру;

5 – экспортер индоссирует тратту на банк-форфейтер без права оборота;

6 – банк-форфейтер оплачивает сумму тратт экспортеру;

7.1 и 7.2 – тратты направляются импортеру на инкассо;

8.1 и 8.2 – импортер покрывает сумму тратт, которая переводится форфейтеру;

9 – продажа векселя на вторичном рынке.

Рисунок 26 – Схема форфейтинговых отношений

Источником средств для банков, участвующих в форфейтинговых операциях, служит рынок евровалют. Поэтому ставка по форфейтингу тесно связана с уровнем процента по среднесрочным кредитам на данном рынке.

Процентная ставка на рынке евровалют включает в качестве переменной LIBOR – лондонскую межбанковскую ставку предложения по краткосрочным межбанковским операциям в евровалютах, а в качестве постоянного элемента – надбавку к базисной ставке «спрэд», т.е. премию за банковские услуги (маржу). Уровень маржи колеблется от ¾ до 3% и зависит от соотношения спроса и предложения на кредит, кредитного риска.

Комиссия форфейтора составляет обычно около 1-1,5%.

Учетная ставка при покупке векселя равна ставке LIBOR плюс проценты.

В целом данный инструмент обладает как преимуществами, так и недостатками для форфейтера.

Преимущества:

1) простота оформления операции;

2) возможность легко реализовать купленные активы на вторичном рынке;

3) более высокая маржа, чем при операциях кредитования.

Недостатки:

1) отсутствие права регресса в случае неуплаты долга;

2) необходимость знания вексельного законодательства страны импортера;

3) ответственность за проверку кредитоспособности гаранта;

4) необходимость нести все процентные риски до истечения срока векселей;

5) невозможность совершить платеж раньше срока.

К числу инструментов форфейтирования принято относить простые и переводные векселя, документарные аккредитивы, различные виды платежных гарантий.

Факторинговые операции

Факторинг – это товарно-комиссионная операция, сочетающаяся с кредитованием оборотного капитала клиента, связанная с переуступкой клиентом-поставщиком факторинговой компании (банку) неоплаченных платежный требований (счетов-фактур) за поставленные товары, выполненные работы и оказанные услуги и соответственно права получения платежа по ним, т.е. инкассирования дебиторской задолженности клиента. [28, 29, 30]

Типовая схема факторинга представлена на рисунке 27.

1 – поставка товара (оказание услуг) на условиях отсрочки платежа;

2 – уступка права требования долга по поставке;

3 – выплата досрочного платежа (до 90% от суммы поставленного товара, оказанных услуг);

4 – оплата за поставленный товар (оказанные услуги);

5 – выплата остатка средств (от 10% - после оплаты покупателем) за вычетом комиссионного вознаграждения фактора.

Рисунок 27 – Схема факторингового обслуживания

В момент приобретения дебиторских счетов клиента банк оплачивает их в размере 70-90% стоимости. Оставшиеся 10-30% служат гарантией от возможный убытков в связи с непредвиденными обстоятельствами (недопоставка товаров и т.п.). Процент страхового фонда можно определить по каждой компании индивидуально, в зависимости от существующих условий. Если же имеется опыт факторинговой работы, то страховой процент можно рассчитать как средний по предприятиям со сходными условиями работы.

Страховой фонд необходим фактору для того, чтобы обеспечить свою устойчивость при неоплате приобретенных платежных требований.

Плата, взимаемая по факторингу, состоит из двух элементов:

– плата за управление, т.е. комиссия. Комиссионное вознаграждение – это плата банку за проведение расчетных операций самостоятельно, без участия клиента. Размер комиссионного вознаграждения зависит от степени риска, торгового оборота клиента, размера дебиторской задолженности, объема текущей работы, связанной с осуществлением этой операции;

– плата за учетные операции, взимаемая с суммы средств, предоставляемых поставщику досрочно (в форме предварительной оплаты переуступаемых долговых требований), за период между досрочными получениями и датой инкассирования требований. Процент за пользование факторинговым кредитом – это сумма вознаграждения банка-посредника за покупку платежных требований.

Основными функциями факторинга являются:

– защита интересов поставщика путем финансирования его текущей деятельности;

– контроль над предоставленным коммерческим кредитом, включая получение выручки с должника;

– ведение соответствующих бухгалтерских операций;

– защита от кредитных рисков.

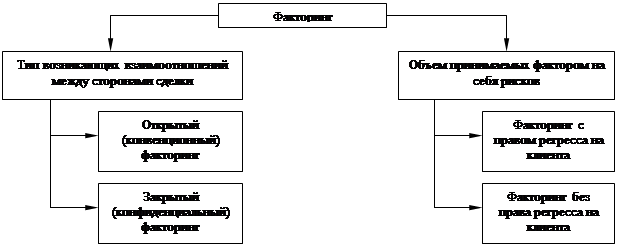

Максимальное удовлетворение интересов фактора и его клиента достигается путем сочетания различных видов факторинга (рисунок 28).

Рисунок 28 – Виды факторингового обслуживания

При открытом факторинге дебитор уведомлен о том, что в сделке участвует фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В этом случае встречается трехсторонняя форма договора.

В случае закрытого факторинга дебитор не ставится в известность о наличии договора факторингового обслуживания и продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора.

Продажа дебиторской задолженности может происходить или с правом или без права регресса. Регресс – это право агента, профинансировавшего своего клиента, осуществить обратную переуступку денежного требования ему и востребовать с него сумму авансового платежа при неоплате поставки должником по истечении определенного срока. Величина регресса составляет 1-2%.

При факторинге с правом регресса поставщик несет кредитный риск в отношении дебиторской задолженности, проданной финансовому агенту. В случае неплатежа со стороны покупателя по любой причине, включая неплатежеспособность или банкротство, агент потребует выполнения платежа со стороны поставщика.

При факторинге без права регресса финансовый агент принимает на себя риск неплатежа со стороны покупателей. Принятие на себя таких рисков, естественно, отражается на величине комиссионных, которые берет агент за предоставление данной финансовой услуги.

Коммерческие банки, обладая финансовыми ресурсами для осуществления этого вида финансового обслуживания своих клиентов, реализуют потенциальные возможности по расширению их числа путем предоставления комплексного обслуживания на финансовом рынке. Банки могут привлекать новых клиентов через своих постоянных партнеров, так как многие коммерческие фирмы и компании-производители заинтересованы в том, чтобы их контрагенты и покупатели обслуживались в одном банке. Это упрощает расчеты, позволяет избегать задержки платежей, способствует устойчивости банка, если предприятия-клиенты банка диверсифицированы по широкому спектру отраслей экономики.

Трастовые операции

Трастовые операции – это операции коммерческих банков и специальных финансовых институтов, направленные на управление имуществом и осуществление других услуг по поручению клиента и в его интересах за комиссионное вознаграждение (проценты от дохода; фиксированная сумма от стоимости имущества; смешанная оплата). [28, 29, 30, 33]

При выполнении трастовых операций коммерческий банк может выступать в двух ролях:

– являться полным представителем клиента, распоряжающимся его имуществом самостоятельно в пределах договора;

– выполнять строго конкретные операции с собственностью клиента по его поручениям.

Участники:

– учредитель траста – передает в траст имущество на договорной основе;

– доверительный управляющий – лицо (банк или компания), назначенное учредителем для управления имуществом (преследует интересы учредителя траста), выступает от своего имени, но по поручению клиента, несет материальную ответственность за результаты действий;

– бенефициар – лицо, в пользу которого учрежден траст, получатель прибыли (им может быть третье лицо или сам учредитель).

В практической деятельности банков используются следующие виды трастовых операций: доверительное управление и агентские услуги.

Доверительное управление представляет систему отношений между собственником имущества и другим лицом, доверительным управляющим, которое в силу заключенного договора получило от собственника право на распоряжение его собственностью.

Виды или объекты имущества, передаваемого в доверительное управление, закреплены в законодательных и нормативных актах РФ:

– материальное движимое и недвижимое имущество организаций и граждан;

– денежные средства и документы, сопровождающие их движение;

– права и документы на получение, владение, распоряжение и пользование имуществом, на получение доходов от имущества, финансовых средств;

– ценные бумаги.

Конструкция доверительного управления позволяет банкам помимо традиционных объектов управлять также:

– собственностью, которая в силу экономических и социально-политических причин не может быть передана в частное владение;

– федеральными и муниципальными средствами, используемыми в целях сохранения и развития соответствующей собственности;

– средствами мелких частных предприятий, любой малой, а также семейной предпринимательской собственностью при нехватке у собственников управленческой квалификации;

– финансовыми ресурсами, задолженностью, активами крупных промышленных предприятий, в том числе при проведении акционирования;

– активами социальных страховых и пенсионных фондов.

Существуют следующие виды услуг по доверительному управлению:

а) для физических лиц:

– передача имущества в наследство;

– управление имуществом по договору;

– опека или попечительство над имуществом полностью или частично недееспособных лиц;

б) для юридических лиц:

– управление имуществом, имущественными правами;

– управление средствами пенсионных фондов;

– управление благотворительными и прочими специальными фондами;

– управление инвестиционными компаниями и фондами.

Агентские услуги. Участниками агентских услуг являются:

– принципал (доверитель) – лицо, поручающее другому лицу выполнить какие-либо действия и передающее ему свои полномочия;

– агент – лицо, действующее от имени принципала и выполняющее в точности его поручения.

В агентских услугах право собственности на имущество (имущественное право) остается у принципала (доверителя). Агент несет ответственность только за качество исполнения самого поручения, а не за конечный результат, действует за счет средств принципала и получает от него вознаграждение.

Агентские услуги могут оказываться как юридическим, так и физическим лицам и включают:

– операции на рынке ценных бумаг;

– хранение и передачу денежных и других ценностей;

– оформление доверенностей и другие нотариальные услуги;

– получение дохода по акциям и облигациям;

– услуги депозитария и др.

Наиболее распространенными в настоящее время являются следующие виды трастовых услуг, предоставляемых банками:

– ведение личных банковских счетов клиентов;

– управление ценными бумагами клиента с целью выгодной реализации, получения гарантированного дохода, замены одних ценных бумаг на другие;

– взимание доходов в пользу клиентов;

– осуществления функций депозитария, а также выполнение операций, сопутствующих этой деятельности;

– временное оперативное управление компанией в случае реорганизации (слияния, поглощения или банкротства);

– хранение денежных средств, ценных бумаг и других ценностей;

– ведение бухгалтерских документов клиента, представленного индивидуальной фирмой;

– получение платежей от имени клиента по доверенности, включая проценты, дивиденды, арендные платежи;

– покупка и продажа ценных бумаг за счет и от имени клиента, проведение расчетов с продавцами и покупателями, консультационные услуги (выбор оптимального портфеля ценных бумаг, налоговое планирование, приобретение недвижимости, планирование оптимального распределения семейных доходов);

– создание частных пенсионных фондов и фондов ассоциаций граждан;

– принятие целевых вкладов граждан и организаций на покупку недвижимости.

Проведение трастовых операций позволяет коммерческим банкам расширять комплекс услуг для своих клиентов, привлекать дополнительные средства для получения доходов, увеличивать доходность банковских операций при одновременном снижении издержек и рисков от их проведения.

Дата: 2016-09-30, просмотров: 367.