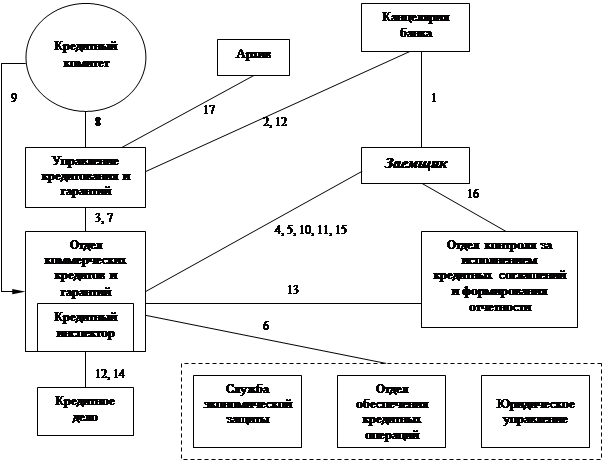

Непосредственно кредитный процесс начинается со дня первой выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы, выполняемой как банком-кредитором, так и клиентом-заемщиком. Общая схема организации процесса кредитования в коммерческом банке представлена на рисунке 20. [28, 29, 30]

Кредитная заявка рассматривается в составе сопроводительных документов. Если заемщик физическое лицо, то в банк предоставляется следующий пакет документов:

· ходатайство клиента, в котором указывается размер и назначение ссуды, срок работы на предприятии, квалификация заемщика и его характеристика;

· заявление-анкета:

– сведения о запрашиваемом кредите (сумма, вид кредитования, цель, обеспечение);

– сведения о заемщике и созаемщиках (ФИО, дата и место рождения, адрес, паспортные данные, семейное положение, образование и т.д.);

– сведения о поручителях;

– среднемесячные доходы и расходы заемщика, созаемщиков и поручителей за последние полгода;

– долговые обязательства заемщика, созаемщиков и поручителей(по полученным кредитам, по предоставленным поручительствам);

– другие сведения.

· справки о доходах заемщика и поручителей.

ü Если заемщик юридическое лицо, то он предоставляет письменное ходатайство (обоснование необходимости кредита на определенные цели – бизнес-план). Документы позволяющие определить финансовое положение клиента, его кредитоспособность

|

Предварительные переговоры.

1. Подача заявки на выдачу кредита.

2. Внесение заявки в базу данных управления кредитования и гарантий.

3. Передача заявки на кредит на рассмотрение (в случае ее соответствия основным принципам кредитования).

4. Предварительные переговоры и выдача перечня необходимых документов.

Оценка кредитоспособности и принятие решения о предоставлении кредита.

5. Предоставление документов, необходимых для оценки заявки.

6. Предоставление информации по заявке в специальные службы и получение от них заключения.

7. Обобщенное заключение кредитного инспектора.

8. Рассмотрение обобщенного заключения на кредитном комитете банка.

9. Выписка из решения кредитного комитета.

Этап оформления и выдачи кредита.

10. Информация о решении кредитного комитета банка.

11. Достижение соглашения по ключевым условиям кредитного договора и договора залога и их подписание.

12. Передача оформленного кредитного договора и договора залога в канцелярию банка и в кредитное дело.

13. Выдача распоряжения о предоставлении кредита.

14. Формирование кредитного дела.

Работа с заемщиком после предоставления кредита.

15. Проведение кредитного мониторинга.

16. Списание процентов с расчетного счета заемщика и сумм задолженности по основному долгу.

17. Передача дела в архив.

Рисунок 20 – Проведение кредитных операций коммерческим банком

(бухгалтерская отчетность предприятия – баланс, отчет о прибылях и убытках, отчет о движении денежных средств, налоговые декларации и т.д.). А также пакет юридических документов (копии учредительных и регистрационных документов с образцами печатей и подписей).

Предоставление (размещение) денежных средств клиентам банка [20]:

ü юридическим лицам – только в безналичном порядке путем зачисления денежных средств на расчетный текущий или корреспондентский счет, в т.ч. при предоставлении средств на оплату платежных документов и на выплату зарплаты.

ü физическим лицам – в безналичном порядке путем зачисления денежных средств на счет физического лица и наличными денежными средствами через кассу банка.

предоставление денежных средств физическим и юридическим лицам в ин. валюте осуществляется только в безналичном порядке уполномоченными банками.

Способы предоставления [20]:

1. Разовые зачисления денежных средств либо выдача наличных заемщику – физическому лицу.

2. Открытие кредитной линии – заключение соглашения/договора о максимальной сумме кредита, которую заемщик сможет использовать в течение обусловленного срока и при соблюдении определенных условий соглашения.

3. Овердрафт.

4. Участие банка в предоставлении денежных средств клиенту на консорциальной (синдицированной) основе.

5. Другими предусмотренными законом способами.

Возврат клиентом предоставленных ему денежных средств и уплата процентов [20]:

1. Путем списания денежных средств со счетов клиента по его платежному поручению.

2. Путем списания денежных средств в порядке очередности, установленной законодательством со счетов при условии, если договором предусмотрена возможность списания без распоряжения клиента-заемщика. Однако, он должен представить в банк письменное уведомление о его согласии на безакцептное списание со счета.

3. Путем списания денежных средств со счета на основании платежного требования банка-кредитора, если условиями договора предусмотрено подобное списание.

4. Путем перечисления со счета клиента – заемщика (в другом банке) на основании его письменного распоряжения или путем взноса наличных денег в кассу по приходному ордеру.

5. Погашение денежных средств в ин. валюте – только в безналичном порядке.

Задолженность по предоставленным денежным средствам, непогашенная или признанная нереальной к погашению, списывается с баланса банка за счет резервов банка на возможные потери по ссудам в установленном ЦБ РФ порядке, а при их недостатке относятся на убытки года. Эта задолженность учитывается за балансом на протяжении 5 лет до момента ее погашения клиентом-заемщиком.

Резервы формируются в установленном порядке в соответствии положением ЦБ РФ №254-П от 26.03.04 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» [15].

Согласно данному положению в целях определения размера резерва ссуды классифицируются в одну из пяти категорий качества (таблица 3).

Определение категории качества ссуды осуществляется на основании профессионального суждения банка с учетом двух классификационных критериев: финансового положения заемщика и качества обслуживания долга (таблица 4).

Таблица 3 – Величина расчетного резерва по классифицированным ссудам

| Категория качества | Наименование ссуды | Размер расчетного резерва в процентах от суммы основного долга по ссуде | Риск |

| I категория качества (высшая) | Стандартные | 0% | Отсутствие кредитного риска |

| II категория качества | Нестандартные | от 1 до 20% | Умеренный кредитный риск |

| III категория качества | Сомнительные | от 21 до 50% | Значительный кредитный риск |

| IV категория качества | Проблемные | от 51 до 100% | Высокий кредитный риск |

| V категория качества (низшая) | Безнадежные | 100% | Отсутствует вероятность возврата ссуды |

Таблица 4 – Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга

| Финансовое положение заемщика | Качество обслуживания долга | ||

| Хорошее | Среднее | Неудовлетворительное | |

| Хорошее | Стандартные (I категория качества) | Нестандартные (II категория качества) | Сомнительные (III категория качества) |

| Среднее | Нестандартные (II категория качества) | Сомнительные (III категория качества) | Проблемные (IV категория качества) |

| Плохое | Сомнительные (III категория качества) | Проблемные (IV категория качества) | Безнадежные (V категория качества) |

Финансовое положение заемщика оценивается в соответствии с методикой, утвержденной внутренними документами кредитной организации, соответствующими Положению ЦБ РФ №254-П [15].

Финансовое положение заемщика может быть оценено как:

– хорошее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и иные сведения о нем, включая информацию о внешних условиях, свидетельствуют о стабильности производства, положительной величине чистых активов, рентабельности и платежеспособности и отсутствуют какие-либо негативные явления (тенденции), способные повлиять на финансовую устойчивость заемщика в перспективе. К негативным явлениям (тенденциям) могут быть отнесены не связанные с сезонными факторами существенное снижение темпов роста объемов производства, показателей рентабельности, существенный рост кредиторской и (или) дебиторской задолженности, другие явления;

– среднее, если комплексный анализ производственной и финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об отсутствии прямых угроз текущему финансовому положению при наличии в деятельности заемщика негативных явлений (тенденций), которые в обозримой перспективе (год или менее) могут привести к появлению финансовых трудностей, если заемщиком не будут приняты меры, позволяющие улучшить ситуацию;

– плохое, если заемщик признан несостоятельным (банкротом) в соответствии с законодательством либо если он является устойчиво неплатежеспособным, а также если анализ производственной и (или) финансово-хозяйственной деятельности заемщика и (или) иные сведения о нем свидетельствуют об угрожающих негативных явлениях (тенденциях), вероятным результатом которых могут явиться несостоятельность (банкротство) либо устойчивая неплатежеспособность заемщика. К угрожающим негативным явлениям (тенденциям) в деятельности заемщика могут относиться: убыточная деятельность, отрицательная величина либо существенное сокращение чистых активов, существенное падение объемов производства, существенный рост кредиторской и (или) дебиторской задолженности, другие явления.

Обслуживание долга по ссуде:

· может быть признано хорошим, если:

а) платежи по основному долгу и процентам осуществляются своевременно и в полном объеме;

б) имеется единичный случай просроченных платежей по основному долгу и (или) процентам в течение последних 180 календарных дней, в том числе:

– по ссудам, предоставленным юридическим лицам, - до пяти календарных дней включительно,

– по ссудам, предоставленным физическим лицам, - до 30 календарных дней включительно.

· не может быть признано хорошим, если:

а) платежи по основному долгу и процентам осуществляются за счет денежных средств и иного имущества, предоставленных заемщику кредитной организацией - ссудодателем, либо кредитная организация - приняла на себя риски (опасность) понесения потерь в связи с предоставлением заемщику денежных средств и иного имущества, кроме случаев, когда ссуда предоставлена кредитной организацией в целях погашения долга по ранее предоставленной ссуде заемщику, финансовое положение которого на протяжении последнего завершенного и текущего года может быть оценено как хорошее;

б) суда реструктурирована, то есть на основании соглашений с заемщиком изменены существенные условия первоначального договора по ссуде в сторону, более благоприятную для заемщика, в том числе, если указанные соглашения предусматривают увеличение сроков возврата основного долга, снижение процентной ставки, за исключением изменения процентной ставки, осуществляемого в соответствии с условиями договора (например, в случае плавающей процентной ставки, если ее изменение осуществляется в соответствии с условиями первоначального договора, в том числе в связи с изменением ставки рефинансирования Банка России, иной базовой процентной ставки), увеличение суммы основного долга, изменение графика уплаты процентов по ссуде, изменение порядка расчета процентной ставки, кроме случаев, когда платежи по реструктурированной ссуде осуществляются своевременно и в полном объеме, а финансовое положение заемщика на протяжении последнего завершенного и текущего года может быть оценено не хуже, чем среднее;

в) имеется случай просроченных платежей по основному долгу и процентам в течение последних 180 календарных дней, в том числе:

– по ссудам, предоставленным юридическим лицам, - от шести до 30 календарных дней включительно,

– по ссудам, предоставленным физическим лицам, - от 31 до 60 календарных дней включительно;

г) ссуда предоставлена заемщику в целях погашения долга по ранее предоставленной ссуде либо кредитная организация приняла на себя риски (опасность) понесения потерь в связи с предоставлением заемщику денежных средств в указанных целях, при условии отсутствия просроченных платежей по новой ссуде, а также при условии, что по ранее предоставленной ссуде обслуживание долга признавалось хорошим, а финансовое положение заемщика не может быть оценено как хорошее.

· может быть признано плохим, если:

а) имеются просроченные платежи по основному долгу и (или) по процентам в течение последних 180 календарных дней:

– по ссудам, предоставленным юридическим лицам, - свыше 30 календарных дней,

– по ссудам, предоставленным физическим лицам, - свыше 60 календарных дней;

б) ссуда реструктурирована, и по ней имеются просроченные платежи по основному долгу и процентам, а финансовое положение заемщика оценивается как плохое;

в) ссуда предоставлена заемщику в целях погашения долга по ранее предоставленной ссуде, либо кредитная приняла на себя риски (опасность) понесения потерь в связи с предоставлением денежных средств заемщику, чье финансовое положение не может быть оценено лучше, чем среднее, при условии, что ранее предоставленная ссуда была отнесена по качеству обслуживания долга к категории ссуд со средним обслуживанием долга, либо при наличии просроченных платежей по новой ссуде.

Списание нереальных для взыскания ссуд, в том числе объединенных в портфель однородных ссуд, осуществляется за счет сформированного резерва по соответствующей ссуде. Одновременно списываются относящиеся к нереальным для взыскания ссудам начисленные проценты.

Контрольные вопросы к теме 7

1. Какова роль активных операций в деятельности коммерческого банка?

2. Назовите основные направления размещения средств коммерческими банками.

3. В чем состоит экономическая роль кредита?

4. Дайте определение принципов кредитования.

5. Какие факторы влияют на «цену кредита»?

6. Какие формы кредита Вам известны? Охарактеризуйте их.

7. По каким критериям можно классифицировать кредиты?

8. Что такое контокоррентный кредит?

9. Определите сущность кредитования в порядке овердрафта.

10. Охарактеризуйте порядок выдачи и погашения кредита в форме овердрафта.

11. Назовите особенности ипотечного кредитования.

12. В чем отличие синдицированного и параллельного кредита?

13. Охарактеризуйте два вида вексельного кредитования.

14. Что представляет собой кредитная линия?

15. Каким образом определяется лимит кредитования по кредитной линии?

16. Назовите и охарактеризуйте виды кредитных линий.

17. Какие формы ссудных счетов могут открывать коммерческие банки?

18. Что понимается под формой обеспечения возвратности кредита?

19. Назовите формы обеспечения возвратности кредита.

20. Какие формы залога существуют?

21. Чем поручительство отличается от гарантий?

22. Охарактеризуйте такую форму обеспечения возвратности кредита как уступка требований.

23. Охарактеризуйте правовую структуру передачи права собственности.

24. Назовите основные этапы проведения кредитных операций.

25. Какие документы рассматриваются вместе с кредитной заявкой?

26. Какими способами может осуществляться предоставление средств клиенту банка?

27. Как может производиться возврат денежных средств банку и уплата процентов?

28. Какова цель формирования резерва на возможные потери по ссудам?

29. Классификация ссуд в зависимости от величены кредитного риска.

30. Как определяется категория качества ссуд?

Дата: 2016-09-30, просмотров: 371.