В последнее время банки и иные кредитные организации все больше внимания обращают на нетрадиционные для России секторы финансового рынка. Одним из таких секторов является рынок драгоценных металлов. [9, 21, 22, 28, 30, 33]

Драгоценные металлы являются ликвидным финансовым активом, то есть они могут быть быстро и без потерь (или с минимальными затратами) превращены в денежные средства. Кроме того, они обладают определенной инвестиционной стоимостью, которая изменяется во времени. А благодаря этому банки, равно как и другие инвесторы, могут получать прибыль, покупая и продавая драгоценные металлы. В отличие от большинства других финансовых активов драгоценные металлы являются материальными и обращаются в форме слитков или монет. Поэтому, несмотря на все колебания, их стоимость никогда не упадет до нуля. Таким образом, драгоценные металлы представляют собой особый вид финансовых активов, который способен обеспечить финансово-экономический потенциал банков, других юридических лиц, государства в целом, а также богатство отдельных граждан.

К драгоценным металлам в соответствии с Законом РФ “О драгоценных металлах и драгоценных камнях” №41-ФЗ от 26.03.98 [9] и международной практикой относятся: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). операции с ними должны осуществляться в особом порядке.

Для того чтобы проводить операции с драгоценными металлами, банк должен получить разрешение на осуществление таких операций, а начиная с декабря 1996 г. – лицензию на осуществление операций с драгоценными металлами. Указанная лицензия выдается Центральным банком РФ (Банком России) по согласованию с Министерством финансов РФ. Она может быть выдана уже действующему банку при наличии или одновременно с лицензией на осуществление операций в иностранной валюте. Вновь создаваемый банк также может получить лицензию на осуществление операций с драгоценными металлами вместе с лицензией на осуществление банковских операций со средствами в рублях и в иностранной валюте (без права привлечения во вклады средств физических лиц). Банк, получивший эту лицензию (разрешение), приобретает статус специально уполномоченного банка.

Лицензия (разрешение) на осуществление операций с драгоценными металлами дает банку право на привлечение во вклады и размещение драгоценных металлов. Специально уполномоченный банк вправе также осуществлять иные виды операций с драгоценными металлами в соответствии с российским законодательством. Основным документом, регулирующим деятельность банков на рынке драгоценных металлов, является Положение ЦБ РФ “О совершении кредитными организациями операций с драгоценными металлами на территории РФ и порядке проведения банковских операций с драгоценными металлами” № 50 от 01.11.96 г., [21] введенное в действие приказом ЦБ РФ № 02-400 от 01.11.96 г. В соответствии с ним банки имеют право осуществлять следующие операции и сделки с драгоценными металлами:

– покупать и продавать драгоценные металлы как за свой счет, так и за счет своих

клиентов, действуя в качестве комиссионера или поверенного по договорам комиссии

или поручения;

– привлекать драгоценные металлы во вклады (до востребования и на определенный срок) от физических и юридических лиц;

– размещать привлеченные и собственные драгоценные металлы от своего имени и

за свой счет на депозитные счета в других банках, а также предоставлять займы в драгоценных металлах;

– предоставлять и получать рублевые и валютные кредиты под залог драгоценных

металлов;

– осуществлять хранение и перевозку драгоценных металлов.

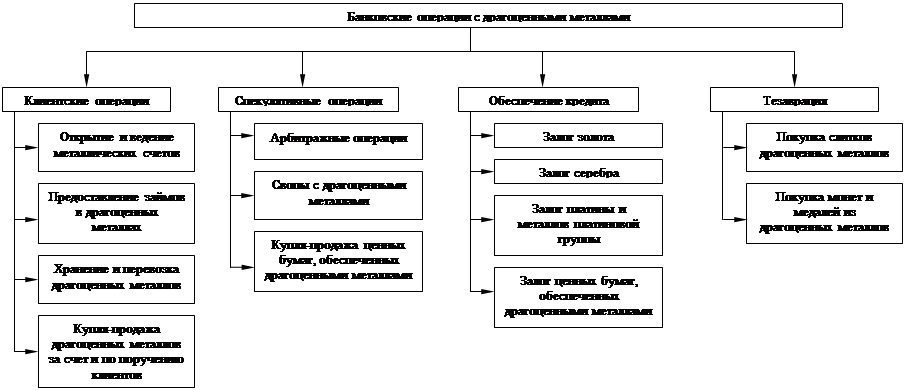

Однако в действительности перечень операций с драг. металлами, которые банки могут проводить с учетом преследуемых ими целей, более широк (рисунок 29).

Операции с драг. металлами подразумевают открытие металлических счетов:

1) ответственного хранения;

2) обезличенного.

Металлический счет ответственного хранения предназначен для учета переданных в банк драгметаллов с идентификацией их свойств (серийные номера, проба1 и др.). Для открытия и ведения таких счетов и для приема драгоценных металлов на ответственное хранение (равно как и для проведения любых других действий с ними в физической форме) банку необходимо иметь сертифицированное хранилище, которое должно быть оборудовано весоизмерительными приборами и разновесами, подлежащими регулярной проверке со стороны метрологической службы.

Принятые от клиентов на хранение драгоценные металлы не могут рассматриваться банком как привлеченные средства, а следовательно, не могут быть размещены от имени и за счет банка. К тому же это невозможно сделать практически, так как индивидуальные признаки драгоценных металлов должны быть сохранены. Таким образом, банк не имеет возможности получать прибыль от их размещения, что противоречит экономической природе банка как коммерческой организации. Прибыль банка от ведения металлических счетов ответственного хранения складывается из комиссии, которую уплачивают ему владельцы этих счетов за их ведение и обеспечение сохранности драгоценных металлов.

Обезличенные металлические счета предназначены для учета драгоценных металлов без указания их индивидуальных признаков. Учитываемые на обезличенных металлических счетах драгоценные металлы имеют только количественную характеристику массы металла в граммах (для монет – количество в штуках) и стоимостную оценку в рублях. Эти счета используются для осуществления операций по привлечению во вклады и размещению драгоценных металлов. Открывать их имеют право только специально уполномоченные банки, обладающие лицензией на осуществление операций с драгоценными металлами.

|

Рисунок 29 – Классификация банковских операций с драгоценными металлами

По обезличенному металлическому счету могут проводиться следующие операции:

– зачисление на счет драгоценных металлов, полученных в физической форме;

– зачисление на счет драгоценных металлов, полученных путем их перевода с других обезличенных металлических счетов;

– зачисление на счет процентов, начисляемых на обезличенные металлические

счета;

– перевод драгоценных металлов на другие обезличенные металлические счета;

– выдача драгоценных металлов в физической форме;

– зачисление или списание драгоценных металлов, купленных или проданных владельцем счета или по его поручению.

Конкретные виды операций, проводимых по счету, устанавливаются в договоре обезличенного металлического счета, который банк подписывает со своим клиентом при его открытии. Кроме того, в этом договоре указываются условия зачисления на счет и возврата со счета драгоценных металлов, размер и порядок выплаты банком процентов по счету (при условии их начисления), размер и порядок уплаты клиентом комиссии за ведение счета, а также размер и порядок выплаты вознаграждений, связанных с изменением индивидуальных характеристик драгоценных металлов при их зачислении и выдаче со счета в физической форме, а также с отклонением массы металла, числящегося на обезличенном металлическом счете, от массы металла, подлежащего возврату с этого счета, в физической форме. Начисление и оплата процентов на обезличенные металлические счета, комиссий и вознаграждений, связанных с ведением металлических счетов, осуществляются в рублях. Банк и владелец счета могут договориться между собой, что выплата процентов по обезличенному металлическому счету будет производиться в драгоценных металлах, зафиксировав данное положение в подписываемом ими договоре.

Банки могут открывать следующие виды обезличенных металлических счетов:

– счета клиентов (срочные и до востребования), в том числе корреспондентские

счета других банков (лоро);

– корреспондентские счета в других банках (ностро);

– счета учета займов в драгоценных металлах, выданных клиентам.

Привлечение и размещение драгоценных металлов на обезличенные металлические счета может осуществляться путем их перевода с других обезличенных металлических счетов, путем зачисления на счета при физической поставке, а также путем зачисления драгоценных металлов, проданных клиенту или купленных банком. Возврат драгоценных металлов с обезличенных металлических счетов возможен путем их перевода на другие такие же счета, путем их выдачи в физической форме, а также путем покупки у клиента драгоценных металлов, числящихся на его счете.

Банк может предоставлять своим клиентам займы в драгоценных металлах. При этом банк зачисляет драгоценные металлы на специально открываемый для этих целей обезличенный металлический счет заемщика, либо осуществляет их поставку в физической форме. В обмен заемщик дает банку обязательство поставить ему драгоценные металлы по истечении срока займа, установленного в договоре. Погашение займа, так же как и его выдача, может быть осуществлено либо путем физической поставки металла, либо путем его перечисления с обезличенных металлических счетов заемщика.

При переводе драгоценных металлов на обезличенные металлические счета банки могут использовать корреспондентские отношения с другими банками.

Дата: 2016-09-30, просмотров: 400.