В наиболее широкой трактовке инвестиции определяют как вложение капитала с целью последующего его увеличения. Инвестиции(от лат. invest –вкладывать) представляют собой все виды имущественных и интеллектуальных ценностей, вкладываемых инвестором в объекты предпринимательской деятельности с целью получения какого-либо полезного результата.

Эффективность инвестиций определяется соотношением результата, полученного в ходе реализации инвестиционного проекта, и инвестиционных затрат, его обусловивших.

Результатом применительно к интересам инвестора являются:

- Снижение текущих расходов по производству продукции

или оказанию услуг

- Рост прибыли предприятия,

- Снижение энергоемкости и ресурсоемкости продукции.

Показатели эффективности инвестиций могут быть получены при сопоставлении результата и инвестиционных затрат между собой различными способами:

1. Отношение результата и инвестиционных затрат, характеризует результат, полученный в расчете на единицу затрат (например, показатель «рентабельность инвестиций»);

2. Отношение инвестиционных затрат и результата означает затраты, приходящиеся на единицу достигаемого результата. Примером такого показателя может служить «срок окупаемости инвестиций»;

3. Разность результата и инвестиционных затрат характеризует превышение

результатов над осуществленными затратами. В таком виде выступает, например,

показатель «интегральный эффект», отражающий превышение стоимостных оценок приведенных результатов над совокупностью затрат за расчетный период;

4. Разность инвестиционных затрат и результата показывает превышение

затрат над получаемым при этом результатом. К данному виду показателей может быть отнесен показатель «потребность в дополнительном финансировании».

Среди вышеприведенных показателей различают показатели эффекта и эффективности инвестиционных вложений.

Экономический эффект инвестицийпредставляет собой полезный результат, полученный в ходе осуществления инвестиционного проекта, определяемый как разность между результатом, выраженным в стоимостном эквиваленте, и затратами, обусловившими его получение.

Экономическая эффективность инвестиций– это относительная величина, характеризующаяся отношением полезного результата (экономического эффекта) к инвестиционным затратам, обусловившим его получение. Экономическая эффективность выступает как мера рациональности использования материальных, трудовых и финансовых ресурсов.

К показателям общей экономической эффективности инвестиций, отражающим эффект от их реализации, можно отнести следующие: интегральный эффект (и его разновидности – чистый дисконтированный доход и

чистый доход), потребность в дополнительном финансировании.

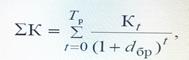

Интегральный эффектпредставляет собой сумму разностей эффектов и

инвестиционных затрат за расчетный период, приведенных к одному (как правило, базисному) году по экзогенно задаваемой норме дисконта:

где t – текущий расчетный шаг;

Тр – расчетный период;

Эфt – эффект, полученный в ходе реализации инвестиционного проекта;

ηt – коэффициент дисконтирования (см. подраздел 7.4);

Кt – инвестиционные затраты инвестиционного проекта.

Другими словами, интегральный эффект – накопленный дисконтированный эффект за расчетный период. Данный показатель имеет другие названия:

чистый дисконтированный доход (ЧДД); чистая современная стоимость; Net

Present Value (NPV).

Разновидностью этого показателя является чистый доход (другие названия –

Net Value, NV), который определяется как накопленный эффект (сальдо денежного потока) за расчетный период без дисконтирования денежных потоков.

Чистый доход и чистый дисконтированный доход характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов

(а также затрат, результатов), относящихся к различным моментам времени.

Обратным показателем эффекта (превышение инвестиционных затрат над

получаемым полезным результатом) от реализации инвестиций является потребность в дополнительном финансировании.

Потребность в дополнительном финансировании(другие названия –

стоимость проекта, капитал риска) – это максимальное значение абсолютной

величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности. Эта величина показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому данный показатель называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования необязательно должен совпадать с потребностью в дополнительном финансировании и, как правило, превышает его за счет необходимости обслуживания долга.

В общем виде потребность в дополнительном финансировании с учетом

дисконтирования денежных потоков определяется по формуле:

ПФ = ΣКt · ηt – ΣЭфt · ηt.

К показателям общей экономической эффективности инвестиций, характеризующим соотношение эффекта от их реализации и инвестиционных затрат, можно отнести следующие: коэффициент общей эффективности, внутренняя норма доходности, срок окупаемости, индекс рентабельности и др.

Внутренняя норма доходностиинвестиций представляет собой ту норму

дисконта, при которой приведенный эффект от реализации инвестиций за рас-

четный период равен приведенным инвестиционным вложениям, обусловившим его получение. Внутренняя норма доходности определяется, исходя из следующего выражения:

При одноэтапных инвестиционных вложениях (единовременных затратах)

и постоянной величине эффекта внутренняя норма доходности инвестиций может быть определена по следующей формуле:

Эо = Эф / Ко.

В этом случае данный показатель соответствует коэффициенту абсолютной (общей) эффективности.

Другие названия внутренней нормы доходности: внутренняя норма прибыли, норма возврата инвестиций, внутренняя норма дисконта, внутренняя

норма рентабельности, Internal Rate of Return (IRR).

Одним из усовершенствований данного показателя является модифицированная внутренняя норма доходности, которая учитывает не только эффективность реализации проекта, но и доходность рынка капитала. Этот показатель является синергетическим эффектом взаимодействия конкретного проекта с внешней

средой, т.е. с рынком капитала. Определение данного показателя основывается на предпосылках дисконтирования денежных потоков и осуществляется в три этапа.

На первом этапе определяются суммарные инвестиционные затраты, дисконтированные по норме дисконта, отражающей безрисковую ликвидную ставку. Это связано с тем, что инвестирование осуществляется на начальной фазе инвестиционного проекта, хотя и может производиться в нескольких периодах.

Инвестиции осуществляются для получения будущих доходов. Потребность в инвестиционных ресурсах в ходе реализации инвестиционного проекта не позволяет использовать временно свободные средства в альтернативных проектах. Суммарные инвестиционные затраты, приведенные к базисному году, определяются по формуле:

где dбр – безрисковая норма дисконта.

На втором этапе определяется суммарный эффект от реализации инвестиционного проекта, приведенный к конечному моменту его реализации. Дисконтирование осуществляется по ставке дисконтирования, отражающей требуемую норму прибыли инвестора:

где dр – требуемая норма прибыли инвесторам, учитывающая рискованность

вложений в данный проект.

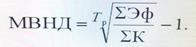

На третьем этапе определяется непосредственно модифицированная норма

доходности:

ΣК · (1 + МВНД)Тр = ΣЭф.

Выразим из этого выражения модифицированную внутреннюю норму доходности:

Модифицированная внутренняя норма доходности является показателем рентабельности как самого проекта, так и рынка капитала. Она учитывает результаты

управления всеми денежными потоками – выплатами и поступлениями. Модифицированная внутренняя норма доходности представляет собой норму дисконта,

при которой суммарные инвестиционные затраты, приведенному к базовому году

по безрисковой ставке дисконта, равны суммарному эффекту, обусловленному их

реализацией и приведенному к последнему году реализации проекта по ставке

дисконта, отражающей требуемую норму прибыли инвестора.

Одним из важнейших показателей эффективности и традиционно используемым в инвестиционной практике является срок окупаемости инвестиций.

Срок окупаемости инвестиций– это временной период от начала реализации проекта, за который суммарные инвестиционные вложения покрываются

суммарным эффектом, обусловленным ими. Срок окупаемости иногда называют

сроком возмещения инвестиций или сроком возврата инвестиций, payback

period. В общем виде срок окупаемости инвестиций определяется из выражения:

При одноэтапных инвестиционных вложениях и постоянном во времени эффекте от их реализации, данная зависимость может быть преобразована в

следующий вид:

Другими словами, сроком окупаемости с учетом дисконтирования денежных потоков называется продолжительность периода от начального момента до наиболее раннего момента времени в расчетном периоде, после которого текущий чистый дисконтированный доход становится и в дальнейшем остается неотрицательным.

Сроком окупаемости без учета дисконтирования денежных потоков называется продолжительность периода от начального момента до наиболее раннего

момента времени в расчетном периоде, после которого текущий чистый доход

становится и в дальнейшем остается неотрицательным. Этот показатель может

быть использован при отсутствии необходимости дисконтирования денежных

потоков. Например, при небольших значениях срока окупаемости, одноэтапных

инвестициях и постоянной величине эффекта от их реализации срок окупаемости определяется по формуле:

Ток = Ко / Эф.

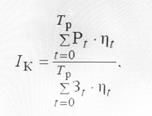

Другим показателем общей экономической эффективности инвестиций является индекс рентабельности инвестиций(другие названия: индекс доходности инвестиций, индекс прибыльности инвестиций, Profitability Index). Индексы доходности могут рассчитываться как для дисконтированных, так и для недисконтированных денежных потоков. Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства.

В общем случае индекс доходности инвестиций определяется по формуле:

Исходя из данного выражения, индекс доходности инвестиций – отношение суммарного денежного потока (как правило, приведенного к базисному моменту времени) от операционной деятельности к абсолютной величине суммарного денежного потока (как правило, приведенного к базисному моменту времени) от инвестиционной деятельности.

Другим вариантом такого подхода к определению эффективности инвестиций является показатель индекс доходности затрат проекта – отношение суммы денежных притоков (накопленных приведенных к базисному году поступлений) к сумме денежных оттоков (накопленным приведенным к базисному году платежам):

где Рt – сумма денежных притоков, возникающих в ходе реализации инвестиционного проекта;

Зt – сумма денежных оттоков, возникающих в ходе реализации инвестиционного проекта, в том числе инвестиционные затраты.

При расчете индекса доходности инвестиций могут учитываться либо все

капиталовложения за расчетный период, включая вложения в замещение выбывающих основных фондов, либо только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответственно, показатели будут иметь различные значения).

Дата: 2016-10-02, просмотров: 474.