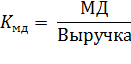

Где МД – маржинальный доход; ЧВ – чистая выручка (без НДС и акцизного сбора); ПЗ – переменные затраты.

Маржинальный доход является источником покрытия постоянных затрат и формирования прибыли. После разнесения постоянных затрат на прямые и косвенные, производится объединение прямых переменных затрат на данный товар с прямыми постоянными затратами и вычисляется промежуточный маржинальный доход.

Относительный показатель, в последнее время все чаще используемый торговыми подразделениями, – коэффициент маржинального дохода. Коэффициент маржинального дохода рассчитывается как отношение маржинального дохода к выручке от реализации товара. Это относительная величина, показывающая, какая часть выручки от реализации товара идет на покрытие постоянных расходов предприятия, а какая – на формирование прибыли. При выборе между различными видами товаров этот показатель играет ведущую роль. Чем выше значение коэффициента, тем привлекательнее товар для компании:

Каждое предприятие должно определиться с удовлетворяющей его величиной коэффициента маржинального дохода, а затем определить причины, влияющие на изменение величины показателя. Нередко планируемая величина коэффициента, рассчитанная на основании установленных цены и себестоимости, оказывается больше ее фактического значения.

Помимо очевидных причин, влияющих на изменение маржи – увеличение и снижение себестоимости (это характерно для производственных предприятий, где себестоимость 2-х одинаковых заказов может быть различна), наценки, курса валют – есть также и менее очевидные причины, характерные для торговых подразделений: брак, уценка по различным причинам, недостачи, списание товара.

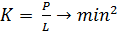

Шестой показатель – оценка конкурентоспособности продукта. Под конкурентоспобностью (К) товара (услуги) понимается сравнительная характеристика потребительских и стоимостных свойств, его способность быть проданным на определенном рынке в рассматриваемый период времени.

Конкурентоспособность товара (услуги) определяется как отношение суммарных затрат на покупку и использование товара (Р) к суммарному полезному эффекту (I), получаемому от данного товара. Более конкурентоспособным считается тот товар (услуга), для которого данное соотношение минимально по сравнению с аналогами.

,

,

Затраты на приобретение и пользование товара (услуги) P обычно включают цену изделия и транспортные расходы. Более сложным товарам сопутствуют затраты на установку и последующую эксплуатацию, на обучение персонала, ремонт и техобслуживание, не исключена уплата налогов и страховые расходы и т.д.

Необходимо отметить, что на практике при оценке конкурентоспособности изделия не всегда целесообразно ограничиваться показателями цены и качества. Такие показатели, как репутация (товара и/или фирмы), уровень пред/послепродажного сервиса, организованная процедура сделки (начиная с момента оформления покупки и заканчивая передачей товара потребителю), уровень лояльности покупателя данной торговой марке/компании, специфика рынка и др., также способны повлиять на конкурентоспособность продукта. Умение учитывать влияние этих факторов является одной из основных задач службы маркетинга. Влияние каждого из этих факторов может значительно увеличить/снизить конкурентоспособность товара [19].

Необходимо понимать, что расчет величины суммарного полезного эффекта I и соответственно конкурентоспособности товара (услуги) – очень трудоемкая процедура, а потому она уместна лишь для ограниченного количества товаров. Таковыми могут быть технически сложные, дорогостоящие изделия, остро конкурирующие товары различных производителей, товары, попадающие в категорию «А» по результатам АВС-анализа.

Седьмой показатель – интегральный показатель. Расчет данного показателя является завершающей стадией, после расчета значений предыдущих показателей. Суть данного метода сводится к расчету обобщающего показателя, максимально учитывающего изменения значений показателей, используемых компанией для оценки решений, направленных на оптимизацию ассортимента и изменение товарной политики. Каждая компания самостоятельно принимает решение о необходимости расчета такого рода показателей и о методике их расчета. В качестве одного из вариантов расчета можно предложить следующую формулу:

,

,

Где D1 – доля товарной позиции в выручке;

D2 – доля товарной позиции в прибыли;

D3 – доля товарной позиции в росте продаж, или темпы прироста продаж товарной позиции.

Для взвешенной оценки каждый показатель (D1-Dn), используемый при расчете интегрального показателя, корректируется с помощью поправочных весовых коэффициентов (K1 – Kn), тогда формула для расчета принимает следующий вид:

Управление ассортиментом продукции – непрерывный процесс. Планирование, оценка и пересмотр товарной политики необходимы на любом этапе развития компании. Даже хорошо продуманные планы сбыта и рекламы могут не оправдаться из-за ошибок, допущенных при планировании ассортимента.

Необходимо отметить, что предложенный перечень показателей не является исчерпывающим. Существует еще целый ряд показателей, факторов которые могут оказывать влияние на принятие решений об удалении или включении товарных позиций в ассортиментную матрицу компании.

Таким образом, планирование, оценка и пересмотр ассортимента и товарной политики необходимы и важны на любом этапе развития компании. Принятие решений относительно изменения товарной политики должны быть четко обоснованы расчетом предложенных выше показателей, так как в данном случае компания снижает риск своих потерь и принятия неверного решения.

Отслеживать изменение большого количества показателей необязательно. Как показывает практика, при принятии большинства решений достаточно опираться на результаты расчетов 2–3 показателей. Также рекомендуется устанавливать, по возможности, корреляционную зависимость между ними, для того, чтобы прогнозировать их взаимное изменение.

Необходимо отметить, что предложенный перечень показателей не является исчерпывающим. Существует еще целый ряд показателей, факторов которые могут оказывать влияние на принятие решений об удалении или включении товарных позиций в ассортиментную матрицу компании.

Дата: 2019-11-01, просмотров: 427.