Планування інвестицій, визначення їх доцільності, прибутковості завжди є прогнозуванням майбутніх доходів і витрат, тобто грошових потоків. Обсяги коштів, що інвестуються у проект, і обсяги доходів за проектом відокремлені в часі і для порівняння мають бути поставлені в однакові умови обліку за часом. Для цього використовують спеціальну методику приведення (дисконтування) грошових потоків за проектом до якогось одного періоду часу (найчастіше до першого року реалізації проекту, коли, власне, кошти вкладаються у проект). Процес приведення грошових потоків за проектом до єдиного еквівалента в аналізі інвестиційного проекту має суттєве значення, особливо в нестабільних умовах економіки України.

Отже, у розрахунках, оцінках, порівняннях обсягів коштів, розділених часом, треба враховувати зміну їх вартості. У загальному вигляді збільшення вартості грошей визначають за формулою:

Ft =  , (7.4)

, (7.4)

де Ft, Р - вартість суми грошей відповідно у майбутньому і сьогодні;

(1 + r)t - коефіцієнт компаундування;

r - банківська річна ставка;

t - порядковий номер року (починаючи з наступного за поточним), якому відповідає значення Р.

Такий перехід від оцінювання нинішньої вартості грошей до їх вартості в майбутньому називається компаундуванням.

Зворотний процес отримання сьогоднішнього еквівалента вартості коштів, що мають бути в майбутньому, називається дисконтуванням. Загальна формула приведення обсягу коштів майбутнього періоду (Ft) до еквівалентного обсягу поточного року (Р) має такий вигляд:

Р =  , (7.5)

, (7.5)

де r – ставка дисконту;

- коефіцієнт дисконтування.

- коефіцієнт дисконтування.

Якщо рівень r прогнозується змінним для різних років, то формула приведення обсягу грошових надходжень у році t до поточного року матиме вигляд:

Р =  (7.6)

(7.6)

Розглянемо приклади розрахунків приведення грошових потоків до порівнянних умов стосовно фактора часу.

Задача. Якому обсягу коштів сьогодні еквівалента сума 100 тис.грн., що її одержать через три роки (річний процент – 5 %)?

Рішення: Вартість майбутніх коштів F треба привести до поточного періоду Р, для цього використовується формула 7.5.

Р =  = 86000 грн.

= 86000 грн.

Задача. Якому поточному еквіваленту дорівнює сума 200 тис. грн., яку інвестор сподівається отримати у п`ятому році реалізації свого проекту (дисконтну ставку для приведення інвестор бере на рівні 3 % для першого року, 4 % - для другого року і 5 % - для подальших трьох років).

Рішення: Вартість майбутніх коштів F5 треба привести до поточного періоду Р.

Р =  =

=  = 161284 грн.

= 161284 грн.

В цілому, можна відмітити, що методологічним принципом оцінки ефективності є порівняння результатів і витрат. Для інвестиційних проектів це означає порівняння обсягів доходів і витрат, що їх забезпечили. Використовують кілька показників, що базуються на різних варіантах співвідношення між доходами і витратами при інвестуванні.

Приведемо умовні позначення економічних показників, що будуть використані при визначенні доцільності інвестиційного проекту:

- обсяг грошових надходжень від економічної діяльності об'єкта інвестицій після впровадження його в експлуатацію;

- обсяг грошових надходжень від економічної діяльності об'єкта інвестицій після впровадження його в експлуатацію;

- обсяг інвестицій, які необхідні для введення об'єкта в експлуатацію (витрати інвестиційні);

- обсяг інвестицій, які необхідні для введення об'єкта в експлуатацію (витрати інвестиційні);

- обсяг поточних витрат діючого об'єкта, необхідних для виробництва товарів або послуг, які проводить створений об'єкт (витрати експлуатаційні);

- обсяг поточних витрат діючого об'єкта, необхідних для виробництва товарів або послуг, які проводить створений об'єкт (витрати експлуатаційні);

- кількість років життя проекту (експлуатація об'єкту і отримання доходів від інвестицій);

- кількість років життя проекту (експлуатація об'єкту і отримання доходів від інвестицій);

- індекс (порядковий номер) кожного року експлуатації об'єкта (t = 1, 2,...,Т).

- індекс (порядковий номер) кожного року експлуатації об'єкта (t = 1, 2,...,Т).

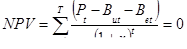

1. Чиста приведена вартість проекту (  ) розраховується як сума щорічних обсягів доходів мінус чистий грошовий потік, приведений до умов поточного року шляхом дисконтування:

) розраховується як сума щорічних обсягів доходів мінус чистий грошовий потік, приведений до умов поточного року шляхом дисконтування:

(7.7)

(7.7)

Для ухвалення проекту величина має бути більше 0.

2. Термін окупності проекту (  ) визначає кількість років, за які загальний приведений прибуток буде рівний обсягу інвестицій. Термін окупності рівний t (Тк = t), при цьому виконується рівність

) визначає кількість років, за які загальний приведений прибуток буде рівний обсягу інвестицій. Термін окупності рівний t (Тк = t), при цьому виконується рівність

(7.8)

(7.8)

Термін окупності повинен бути менше загального терміну життя проекту:  .

.

де - кількість років, необхідних для того, щоб обсяг прибутку від інвестицій був рівний обсягу (термін окупності);

- річна ставка дисконту, яка повинна використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року;

- річна ставка дисконту, яка повинна використовуватися для приведення грошових надходжень майбутніх періодів до умов поточного року;

- коефіцієнт приведення:

- коефіцієнт приведення:

(7.9)

(7.9)

3. Коефіцієнт співвідношення доходів і витрат (  ) розраховують як відношення суми приведених вартостей доходів від інвестицій за всі роки до суми дисконтованих витрат:

) розраховують як відношення суми приведених вартостей доходів від інвестицій за всі роки до суми дисконтованих витрат:

(7.10)

(7.10)

Цей показник повинен бути більше 1.

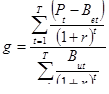

4. Коефіцієнт прибутковості (  ) проекту розраховують як співвідношення чистої приведеної вартості доходів за період життя проекту і обсягу капіталовкладень:

) проекту розраховують як співвідношення чистої приведеної вартості доходів за період життя проекту і обсягу капіталовкладень:

(7.11)

(7.11)

Приймаються ті проекти, де коефіцієнт прибутковості щонайменше більше одиниці.

5. Внутрішня норма прибутковості ( IRR) проекту визначається як той рівень ставки дисконтування ( ), при якому чиста приведена вартість проекту (за період життя проекту) рівна нулю:

(7.12)

(7.12)

Внутрішня норма прибутковості є межею, нижче за яку проект дає негативну прибутковість. Розраховане для проекту значення R має порівнюватися з її нормативним рівнем Rn для проектів такого типу. Якщо R > Rn, проект може бути прийнятий, якщо R < Rn, проект відхиляється.

Для кожного проекту, залежно від критеріїв, якими керуються заінтересоване в ньому підприємство та його експерти, рівень Rn може бути різним залежно від макроекономічної ситуації у країні, рівня ризиків у країні, галузі, проекту, середньої рентабельності діяльності підприємства-інвестора, вартості його капіталу, співвідношення позиченого та власного капіталу та з інших причин.

Розглянемо розрахунок показників ефективності інвестиційного проекту на прикладі підприємства міського електричного транспорту.

Задача. Тролейбусне депо впроваджує стенд діагностики тягових двигунів тролейбусів після виконання ремонтів. Капітальні витрати на придбання і монтаж стенду складе 15,6 тис. грн. Для придбання стенду передбачається використовувати кредит банку при річній банківській ставці 18,0%. Стенд обслуговуватиме електрослюсар VI розряду з годинною тарифною ставкою 2,65 грн. На стенді випробовуватимуться тягові двигуни потужністю 35 кВт. Тривалість одного випробування двигуна 6 годин. Кількість двигунів, що підлягають випробуванню, за рік - 30 штук. На стенді встановлені контрольно-вимірювальні прилади загальною потужністю 3 кВт, які також споживатимуть електроенергію при виконанні випробувань тягових двигунів. Чи доцільне впровадження стенду діагностики тягових двигунів тролейбусів після виконання ремонтів в виробничо-господарську діяльність тролейбусного депо?

Рішення: Спочатку визначають витрати, що пов`язані з експлуатацією стенду діагностики тягових двигунів тролейбусів після виконання ремонтів:

Заробітна плата обслуговуючого персоналу визначається за формулою:

Зпл = Тст * t , грн., (7.13)

де Тст - годинна тарифна ставка робітника, який обслуговує стенд, грн.;

t - час обслуговування стенду протягом року, год.

Час обслуговування стенду робітником складається безпосередньо з тривалості виконання випробувань і часу підготовчо-заключних операцій, який становить 8 % часу випробувань. Отже, час обслуговування стенду складе:

t = l,08 * n * t', год., (7.14)

де n - кількість випробувань двигунів за рік;

t' - тривалість виконання одного випробування, год.

t = 1,08 * 30 * 6 = 194,4 год.

Таким чином, заробітна плата обслуговуючого персоналу становитиме:

Зпл = 2,65 * 194,4 = 515,16 грн.

Нарахування на заробітну плату складуть 37,5%:

Нз.пл = 0,375 * Зпл, грн. (7.15)

Нз.пл = 0,375 * 515,16 = 193,18 грн.

Витрати на амортизацію стенду визначають поквартально, виходячи з балансової вартості на початок кварталу і встановленої норми амортизації:

А = Ба * N, грн., (7.16)

де Ба - балансова вартість основних фондів на початок року, тис. грн.;

N - встановлена норма амортизації, %.

Норму амортизації при рівномірному методі нарахування визначають за формулою:

N = (100 % - Л)/ Тн , (7.17)

де Л - ліквідаційна вартість основних фондів (для всіх варіантів 10%);

Тн - середній термін корисного використання основних фондів (умовно приймають 10 років).

Отже, річна норма амортизації становить:

N = (100 - 10) / 10 = 9 %

Річна сума амортизаційних відрахувань (Ар) на повне відновлення стенду складає:

Ар = (15600* 9 %) /100 = 1404 грн.

Витрати на оплату споживаної електроенергії визначають виходячи із загальної встановленої потужності і часу виконання випробувань і тарифу за 1кВт/год.:

В = W * tвипр * T, грн., (7.18)

де W - загальна встановлена потужність, кВт;

tвипр - час виконання випробувань, год;

Т - тариф на один кВт/год., грн.

В = (35 + 3) * 6 * 30 * 0,21 = 1436,4 грн.

Інші витрати (витрати на мастильні матеріали, освітлення, опалення, вентиляцію, амортизацію приміщення ділянки та ін.) приймаються в розмірі 8% від загальної суми перерахованих вище витрат:

Він = 0,08 * (Зпл + Нз.пл + А + В), грн. (7.19)

Він = 0,08 * (515,16 + 193,18 + 1404 + 1436,4) = 283,90 грн.

Загальні витрати з експлуатації стенду становлять:

Векс = Зпл + Нз.пл + А + В + Він, грн., (7.20)

Векс = 515,16 + 193,18 + 1404 + 1436,4 + 283,90 = 3832,64 грн.

Результати розрахунків представлені в табл. 7.2.

Таблиця 7.2 - Експлуатаційні витрати стенду, грн.

| Елементи витрат | Сума |

| 1. Заробітна плата 2. Відрахування на соціальні заходи 3. Амортизація 4. Електроенергія 5. Інші витрати | 515,16 193,18 1404 1436,4 283,90 |

| Разом | 3832,64 |

Впровадження стенду для випробування тягових електродвигунів після виконання ремонтів дозволить одержати наступне:

- підвищити надійність тягових двигунів, рухомого складу, що забезпечить зниження кількість відмов двигунів при експлуатації тролейбусів і, отже, зниження кількості позапланових ремонтів двигунів і витрат на їх виконання;

- збільшиться час роботи рухомого складу на лінії, на тривалість часу виконання позапланових ремонтів тягових двигунів. Це дозволить збільшити кількість перевезених пасажирів і доходи від їх перевезення;

- скоротяться витрати електроенергії при випробуваннях двигунів (за рахунок скорочення часу випробувань) і витрати на її оплату.

Нижче наведений розрахунок економії експлуатаційних витрат і розмір додаткових доходів від перевезення пасажирів при впровадженні стенду.

Економію від скорочення кількості відмов тягових електродвигунів визначають за формулою:

Е1 = ( n1 – n2) * Врем., грн., (7.21)

де n1 - середня кількість відмов електродвигунів до впровадження стенду;

n2 - середня кількість відмов електродвигунів після впровадження стенду;

Врем - середні витрати на ліквідацію однієї відмови, грн.

Е1 = (6 - 2) * 940 = 3760 грн.

Економію витрат на оплату електроенергії знаходять за формулою:

Е2 = W * t * Т, грн., (7.22)

t = 18*30 = 540год.,

Е2 = 38 * 18 * 30 * 0,21 = 3402,0 грн.

Додаткові доходи від збільшення кількості перевезених пасажирів визначають за формулою:

Д = В * tрем * Vср * h *Тср, грн. (7.23)

де В - скорочення виходів з ладу тягових двигунів;

tрем - середній час виконання позапланового ремонту двигуна, год.;

Vср – середня експлуатаційна швидкість рухомого складу, км / год;

h- середня наповнюваність рухомого складу, чол. / маш.-км;

Тср - середній тариф за перевезення одного пасажира, грн./чол.

Д = 4 * 72 * 15,7 * 4,0 * 0,22 = 3979,01 грн.

При розрахунку додаткових доходів використані значення показників, досягнуті в минулі роки. Таким чином, при впровадженні стенду діагностики тягових електродвигунів, буде одержаний прибуток (скорочені збитки).

П = Е1 + Е2 + Д - Зекс, грн., (7.24)

П = 3760 + 3402,0 + 3979,01 - 3832,64 = 7308,37 грн.

Оцінку ефективності інвестицій на впровадження стенду діагностики проводять на підставі виконаних вище розрахунків. Головним принципом оцінки ефективності є порівняння обсягів доходів і витрат, які їх забезпечили. Під час обґрунтування економічної ефективності інвестиційних проектів застосовують показники, які дають змогу оцінити доцільність інвестицій більш системно.

Для оцінки ефективності даного інвестиційного проекту використовують ряд показників: чиста приведена вартість проекту (див. формулу 7.7); термін окупності проекту (див. формулу 7.8); коефіцієнт співвідношення доходів і витрат (див. формулу 7.10); коефіцієнт прибутковості (див. формулу 7.11)

Приклад розрахунку показників ефективності наведений нижче (табл. 7.3). Головні економічні умови проекту видно з перших п`яти стовпців розрахункової таблиці. Стовпці 5-12 містять проміжні розрахунки, які використовуються далі.

1. Чиста приведена вартість проекту є сумою за стовпцем 7:

NPV = 2,68 тис. грн.

2. Термін окупності рівний такій кількості років дії проекту, для якого елемент стовпця 9 рівний або починає перевищувати обсяг інвестицій (15,6 тис. грн.):

Тк = 3 роки.

3. Коефіцієнт співвідношення доходів і витрат ( ) розраховують за підсумками стовпців 10 і 11 розрахункової таблиці:

R = 24,21 / 21,54 = 1,12.

4. Коефіцієнт прибутковості ( ) розраховують за підсумками стовпців 8 і 12 розрахункової таблиці:

g = 15,89 / 13,21 = 1,20

Термін окупності інвестицій у впровадження стенду діагностики тягових двигунів менше терміну його служби. Отже, здійснення інвестицій економічно ефективне.

Таблиця 7.3 - Оцінка ефективності інвестицій на впровадження стенда діагностики тягових двигунів

| Порядковий номер року | Інвестиції, тис. грн. | Надходження від проекту (реалізація), тис. грн.

| Собівартість виробництва, тис. грн.

| Ставка дисконтування, %

| Коефіцієнт приведення

| Прибуток, приведений до умов попереднього року, тис. грн. | Доходи, приведені до поточного року, тис. грн.

| Витрати, приведені до поточного року, тис. грн. | Інвестиції, приведені до поточного року, тис. грн. | ||

| З урахуванням інвестиційних витрат

| Без урахування інвестиційних витрат | ||||||||||

| За роками | Наростаюча сума | ||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 1 2 3 | 15,6 - - | 11,14 11,14 11,14 | 3,83 3,83 3,83 | 18,0 18,0 18,0 | 0,847 0,718 0,609 | -7,02 5,25 4,45 | 6,19 5,25 4,45 | 6,19 11,44 15,89 | 9,43 8,00 6,78 | 16,46 2,75 2,33 | 13,21 - - |

| - | 15,6 | 33,42 | 11,49 | - | - | 2,68 | 15,89 | - | 24,21 | 21,54 | 13,21 |

Питання для самоконтролю

1. У чому полягає економічна сутність інвестицій?

2. Класифікація інвестицій.

3. Основні недоліки використання в ринковій економіці показника “зведені витрати”.

4. Як визначається вартість грошей у часі.

5. Економічний зміст показника чистої приведеної вартості проекту.

6. Як визначається термін окупності інвестиційного проекту.

7. Наведіть методику розрахунку коефіцієнта прибутковості прибутку.

8. Як визначається коефіцієнт співвідношення доходів і витрат.

9. Що означає методологічний принцип оцінки ефективності діяльності підприємства.

Дата: 2019-11-01, просмотров: 436.