Согласование входов и выходов бизнес-процессов можно провести не только в виде графической схемы. Более того, табличное представление согласования входов и выходов может быть более информативным. Табличный способ согласования входов и выходов бизнес-процесса позволяет провести простейшую регламентацию и представление бизнес-процесса в виде заполненной таблицы, включающей перечень входов, выходов, функций регламентирующих документов и форм.

Очень часто в бизнес-процесс входит несколько функций, которые регламентированы соответствующими документами, ответственность за их выполнение несут разные сотрудники. Пример самой простой табличной регламентации бизнес-процесса приведен ниже.

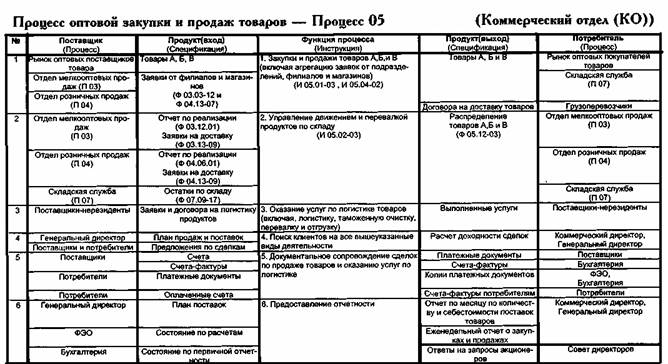

Пример. В качестве примера рассмотрим деятельность коммерческого отдела торгово-закупочной компании, имеющей сеть филиалов и поставляющей товары для сетей магазинов. Процесс носит условное название «Процесс оптовой закупки и продаж товаров» и условный номер Процесс 05 (П 05). Заполненная таблица, описывающая деятельность процесса в упрощенном виде, приведена на рисунке 6.16.

Рис.6.16. Таблица входов и выходов процесса

Характеристика процесса:

Коммерческий отдел данной компании ведет поиск оптовых клиентов и поставщиков, ведет сбор и обобщение заявок потребителей, производит закупки товаров и организовывает доставку и растаможивание товаров, полученных из-за рубежа, ведет распределение закупленных товаров между отделами продаж внутри компании. Кроме того, коммерческий отдел данной компании, имея хорошо налаженные логистические схемы движения партий товаров из-за рубежа, оказывает услуги своим партнерам по бизнесу (розничным сетям) по доставке товаров, которые они закупают напрямую, не через данную компанию. Компания имеет несколько складов для хранения, перевалки товаров и комплектования заказов от торговых сетей и магазинов.

Заполнение таблицы ведется от выхода к входу. Сначала заполняются графы «Продукт (выход)» и «Потребитель (Процесс)». В графе «Продукт (выход)» указываются спецификация на данный выход или номер формы документа, если выходом является документ. В данном примере номера исходящих форм начинаются с цифр 05, что является признаком принадлежности форм к документам данного процесса, имеющего номер 05 по внутренней классификации. Соответственно, номера входящих форм начинаются с цифр принадлежности к документации процесса поставщика. Выполнение каждой функции или работы регламентировано соответствующей инструкцией. Номера инструкций приведены под названиями функций.

В очередной раз нам придется извиниться перед читателем за некоторые упрощения в примере: номерами форм и документов заполнены только две строки таблицы. Этого вполне достаточно для понимания принципа заполнения.

Теперь перейдем к рассмотрению содержания функций процесса. Численность сотрудников коммерческого отдела (КО) составляет 12 человек. При такой небольшой численности сотрудников начальник коммерческого отдела не ведет документированных планов для каждого сотрудника. Распределение сотрудников по товарным направлениям и взаимодействию со складской службой, грузоперевозчиками и таможней сложилось исторически и закреплено в их должностных инструкциях в достаточной для управления степени. Поэтому планирование деятельности по закупкам и продажам идет сверху от генерального директора без разбивки на каждого сотрудника. Последней строкой в таблице является отчетность владельца процесса перед вышестоящим руководством (Генеральный директор и Совет директоров). Функции контроля хода работ процесса, анализа хода процесса и управления процессом при отклонениях показателей процесса от номинальных границ в данной таблице не отражены, но должны быть внесены в должностную инструкцию владельца процесса (начальника коммерческого отдела). Будем считать, что начальник отдела внес все функции цикла P-D-C-A (Plan — Do — Check — Act) в соответствующие документы. Кроме того, для того чтобы деятельность процесса и деятельность владельца процесса могла быть проконтролирована со стороны вышестоящего руководства, в состав отчетности по процессу должны входить не только финансовые результаты деятельности по закупке и продажам, но и показатели эффективности процесса — какой ценой (с какими затратами) получены данные результаты.

ПРАКТИЧЕСКИЙ ПРИМЕР ВЫБОРА ПОКАЗАТЕЛЕЙ ДЛЯ ПРОЦЕССА «УПРАВЛЕНИЕ ФИНАНСАМИ» ТОРГОВО-ПРОИЗВОДСТВЕННОЙ КОМПАНИИ

Далее рассмотрим пример практического выбора показателей для процесса «Управление финансами» торгово-производственной компании (далее — Процесс).

Исходные данные по компании

Некая торгово-производственная компания пригласила консультантов для того, чтобы «описать и оптимизировать бизнес-процессы компании». Акционеры компании имеют несколько таких компаний, разделенных по видам бизнеса и регионам работы. Консультанты были приглашены в одну из них. Общая численность компании составляет около 2000 человек. Компания имеет 10 филиалов, ведущих розничную продажу товаров в различных регионах страны.

Характеристика процесса «Управление финансами».

Владелец процесса — Финансовый директор.

Состав процесса включает следующие структурные подразделения компании:

· Бухгалтерия (15 чел.),

· Отдел финансового контроля и аудита (10 чел.),

· Отдел информационного обеспечения (12 чел).

Финансовому директору непосредственно подчиняются два начальника отделов и главный бухгалтер. Отдел информационного обеспечения подчинен финансовому директору, так как основная нагрузка на этот отдел состоит в поддержании в работоспособном состоянии информационно-учетной системы (собственного изготовления или «пиратской копии» учетной программы, или давно купленной, но еще работающей на «заплатках») и внесение необходимых изменений в программное обеспечение (а также, что обычно не афишируется, внесение изменений в базу информационной системы по результатам исправления ошибок в сборе, вводе и обработке учетной информации. В дальнейшем для обобщенного названия подразделений процесса будет использоваться термин «финансовая служба».

В состав Процесса не включены 10 главных бухгалтеров удаленных филиалов, которые находятся в административном подчинении у директоров филиалов, а в функциональном — у финансового директора компании.

Общая численность сотрудников, занятых в процессе, включая финансового директора, составляет 38 человек.

Функции процесса:

· бюджетирование,

· бухгалтерский и финансовый учет,

· составление налоговой отчетности,

· финансовый контроллинг,

· информационное обеспечение бухгалтерского учета,

· информационное обеспечение деятельности компании,

· обеспечение работоспособности связи и оргтехники,

· информационная безопасность компании.

Комментарии консультантов:

С точки зрения консультантов, если численность служб и подразделений, подчиненных финансовому директору, не превышает 50 сотрудников, выделение сразу трех самостоятельных процессов нецелесообразно. В данной ситуации, исходя из однородности и взаимосвязанности функций, выполняемых подразделениями, на начальном этапе построения системы процессов выделен один процесс под условным названием «Управление финансами». В составе этого процесса при дальнейшей декомпозиции запланировано выделить три подпроцесса: «Бухгалтерский учет», «Финансовый анализ и контроль» и «Информационное обеспечение». Такое разделение необходимо планировать заранее, поскольку оно также оказывает влияние на выделение основного процесса и построение системы показателей деятельности.

Дата: 2019-07-31, просмотров: 455.