Вся деятельность, которая составляет бизнес-процесс, делится на две основные части:

· преобразования входов в выходы (технология выполнения процесса — обычно хорошо регламентированная часть процесса);

· управление процессом (обычно наименее регламентированный вид деятельности).

Функции, работы и операции, составляющие содержание технологии процесса, как правило, регламентированы в инструкциях, методиках и стандартах. Функции системы управления процессом обычно регламентированы очень слабо.

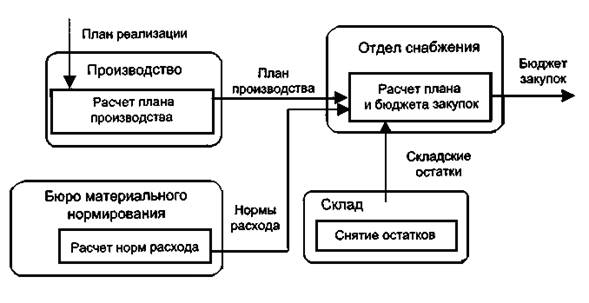

Рис. 6.4. Функция определения плана закупок в организации (1 вариант)

В различных процессах различных организаций можно выделить общие функции, которые могут выполнять совершенно различные структурные единицы организаций.

Например: в торговых и производственных организациях существует процедура определения потребности закупок. Процедура состоит из сравнения имеющихся запасов материалов с планами продаж или производства и расчета объемов (бюджета) закупок. В зависимости от принятой в организации схемы работы эта процедура состоит из функций, выполняемых в различных структурных подразделениях.

Вариант 1 (рис. 6.4). Отдел снабжения сам рассчитывает потребности в финансах для закупки материалов, используя информацию о планах производства (продаж), нормы расходования материала и складские остатки. При этом на схеме не показаны другие потоки. Например: расчет плана производства производится на основании планов реализации и результатов маркетинговых исследований. На рис. 6.4 и 6.5 акцент сделан на том, что в зависимости от принятой схемы работы организации и разделения функций и полномочий за выполнение однотипных функций могут нести ответственность руководители различных подразделений.

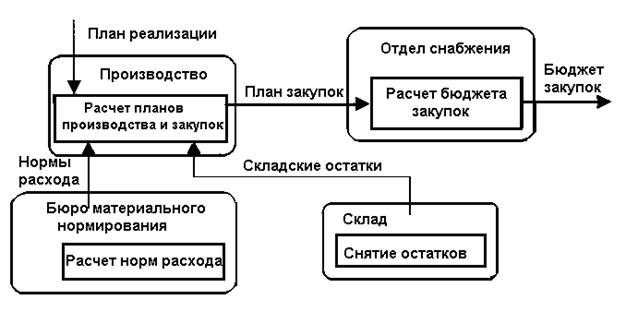

Вариант 2 (рис. 6.5). Производство выполняет функцию расчета планов производства и закупок, исходя из норм расхода, складских остатков и планов производства (продаж). Отдел снабжения выполняет функцию расчета бюджета закупок, на основании плана закупок.

Рис. 6.5. Функция определения плана закупок в организации (2 вариант)

Термин «функция» является вложенным в термин «процесс» и используется для обозначения группы однородных операций, для которых нецелесообразно строить систему управления процессом, включающую определение владельца процесса, показатели процесса, систему планирования, мониторинга и управления процессом.

Функция — направление деятельности элемента организационной структуры, представляющее собой совокупность однородных операций которые могут выполнять различные структурные единицы организаций

За выполнение отдельных функций, составляющих процедуру определения потребности закупок, несут ответственность руководители четырех подразделений: производства, бюро материального нормирования, склада и отдела снабжения. Выделять эту процедуру как самостоятельный процесс подразделения нецелесообразно по следующим причинам:

· любой из руководителей, назначенный владельцем процесса, не будет иметь в своем распоряжении всех необходимых ресурсов для выполнения процесса в целом;

· управление любым процессом можно построить на основе системы показателей о составных частях процесса. Получение информации из четырех подразделений о ходе движения информации для определения потребности закупок и управление процессом на основе этой информации может организовать только вышестоящий руководитель, которому подчинены все четыре подразделения;

· управление любым процессом заключается в распределении ресурсов, в том числе и сотрудников. При попытке руководить сотрудниками четырех подразделений, которые административно не подчинены владельцу процесса, неминуемо будет возникать конфликт интересов и борьба за ресурсы между администраторами подразделений и владельцем процесса. Отсюда следует вывод: данную процедуру можно разделить на отдельные функции и включить их в состав процессов, которыми управляют руководители подразделений.

6.1.4. Сегментирование деятельности на примере процесса бюджетирования

Рассмотрим процесс бюджетирования среднего по масштабам российского предприятия. На его примере попытаемся применить принципы процессного подхода к управлению.

Бюджетирование — технология управления финансовыми ресурсами и капиталом организации по финансовой структуре с помощью бюджетов.

Бюджет — это форма управленческой отчетности, в которой информация структурирована в виде статей.

Например, в банках, как правило, принято выделять четыре основных бюджета:

1) бюджет активов и пассивов;

2) бюджет операционных доходов и расходов;

3) смета накладных (неоперационных) расходов;

4) смета капитальных вложений.

Бюджетирование ведется по финансовой структуре и заключается в планировании, учете, контроле исполнения и анализе отклонений основных бюджетов. В отличие от организационно-штатной структуры предприятия, которая выделяет подразделения по функциональному признаку, финансовая структура выделяет независимые бизнес-направления предприятия путем группирования центров финансовой ответственности в целях анализа и управления финансовыми ресурсами.

Центр финансовой ответственности (ЦФО) — это подразделение организации, имеющее значимые для анализа финансовые показатели деятельности (доходы и расходы), за которые отвечает персональный менеджер, закрепленный за ЦФО. ЦФО с позиции их отношения к доходной и расходной части бюджета предприятия подразделяются на центры прибыли (ЦП), основной задачей которых является получение дохода от третьих лиц или привлечение ресурсов, и центры затрат (ЦЗ), обеспечивающие деятельность ЦП и непосредственно не приносящие дохода.

Бизнес-направление (БН) — это группировка центров прибыли и центров затрат по принципу их принадлежности к отдельному виду бизнеса. За каждым БН закрепляется перечень продуктов и услуг, которые в совокупности составляют полный перечень продуктов организации. БН курирует топ-менеджер организации, отвечающий за его развитие и финансовые результаты.

Бизнес-единица (БЕ) — филиал или иное крупное и относительно независимое подразделение организации (как правило, объединяет ЦП и ЦЗ).

Построение финансовой структуры позволяет, выявив основные источники доходов и затрат организации, установить персональную ответственность сотрудников организации за финансовые показатели и результаты. Фактически для руководства предприятия зафиксированная финансовая структура становится прозрачной схемой точек управленческих воздействий.

Итак, бюджет — это форма управленческого отчета, в котором информация структурирована в виде статей. В классификаторе статей основных бюджетов все доходы/расходы однозначно отнесены к конкретной бюджетной статье, все активы/пассивы — к соответствующей категории активов/пассивов. Помимо балансовых доходов и расходов в бюджеты включаются статьи, отражающие управленческие корректировки. Это трансфертные доходы/расходы от продажи/покупки ресурсов, коррекции отдельных видов доходов и расходов, внутренние доходы/расходы подразделений за оказанные/полученные услуги другим подразделениям организации и аллоцированные расходы, т.е. отнесенные на подразделения накладные расходы и капитальные вложения.

На этапе планирования разрабатываются, согласовываются и утверждаются плановые значения статей бюджетов организации. Как правило, бюджеты планируют на год с разбивкой по кварталам. Минимальный период бюджетирования — месяц. Первичные бюджеты ведут в валютах номинала сделок с приведением к сводной валюте бюджета.

Планирование бюджетов выполняют последовательно: сначала планируют бюджет активов и пассивов, на его основе вычисляют операционные доходы/расходы по статьям бюджета доходов и расходов, потом планируют сметы накладных расходов и капитальных вложений.

На этапе планирования связь бюджетов со стратегическими и бизнес-планами организации обеспечивается за счет установки ключевых финансовых показателей. Их применяют как в качестве элементов планирования (рост капитала, рост депозитной базы, рост кредитных операций, рост портфеля ценных бумаг и др.), так и для контроля результатов планирования (рост чистой прибыли, возврат на капитал, прибыль на активы, прибыль на сотрудника и др.). Планы, не обеспечивающие достижение ключевых показателей, подлежат пересмотру и доработке.

В планировании используют многовариантный подход. Это означает, что с учетом рисков и изменений внешней среды готовятся три сценария бюджетов на плановый период:

1. оптимальная версия,

2. пессимистическая на случай неблагоприятного стечения обстоятельств

3. «оптимистическая» для незапланированного положительного развития событий.

Применяются несколько методов планирования бюджетов организации, в зависимости от степени делегирования ответственности за результаты планирования по иерархии управления организацией: метод «сверху вниз» (используется для централизованного формирования бюджета); метод «снизу вверх» (обеспечивает децентрализованное планирование бюджета); «комбинированный» метод соединяет методы «сверху вниз» и «снизу вверх» (общие консолидированные значения статей бюджетов передаются в подразделения и филиалы по технологии «сверху вниз», на местах в рамках заданных общих показателей устанавливаются значения бюджетных статей по технологии «снизу вверх»); метод «комбинированный с лимитами» (дополнительно поддерживает для руководящих органов установку лимитов на значения всех или некоторых статей бюджетов подразделений и филиалов).

Планирование бюджетов является многоуровневым итерационным процессом, т.е. операция планирования может повторяться несколько раз, по мере того как в бюджет на разных уровнях согласования будут вноситься изменения и коррекции вплоть до окончательного утверждения.

На основе утвержденных бюджетов планируют финансовые результаты деятельности ЦФО, БН, БЕ и организации в целом. Финансовый результат конкретного ЦФО определяют как разность между суммарным доходом и расходом ЦФО. Финансовый результат БН рассчитывают как сумму финансовых результатов входящих в него ЦФО (ЦП и ЦЗ), сумма финансовых результатов БН показывает финансовый результат организации в целом.

Очевидно, что для принятия своевременных управленческих решений руководству организации необходимо регулярно получать информацию о фактическом исполнении бюджета, регистрация которого ведется на уровне бухгалтерского и управленческого учета.

На уровне бухгалтерского учета обеспечивают: учет активов и пассивов (в разрезе ЦП и БН), учет прямых доходов и расходов (в разрезе ЦП и БН) и учет прямых расходов (в разрезе ЦЗ). В целях фиксации исполнения бюджетов остатки и обороты по лицевым счетам главной книги бухгалтерского учета трансформируют в управленческий баланс.

На уровне бухгалтерского учета обеспечивают: учет активов и пассивов (в разрезе ЦП и БН), учет прямых доходов и расходов (в разрезе ЦП и БН) и учет прямых расходов (в разрезе ЦЗ). В целях фиксации исполнения бюджетов остатки и обороты по лицевым счетам главной книги бухгалтерского учета трансформируют в управленческий баланс.

На уровне управленческого учета реализуют (1) учет трансфертных доходов и расходов, (2) учет внутренних доходов и расходов, (3) учет коррекций доходов и расходов и (4) учет общих накладных расходов и капитальных вложений. Эти управленческие корректировки выполняют над первично-трансформированными данными управленческого баланса для получения фактических бюджетов.

В организации должна быть налажена система учета, контроля и анализа исполнения бюджетов, направленная на своевременное выявление отклонений фактических результатов от запланированных бюджетных показателей для принятия корректирующих управленческих воздействий.

Контроль исполнения бюджетов основывается на сравнении плановых и фактических бюджетов. Этот механизм носит название «план-факт» анализа и используется для регулярного (ежемесячного или ежеквартального) и окончательного (по завершении года) контроля исполнения бюджетов.

На основе «план-факт» анализа бюджетов выявляют несколько видов отклонений: стоимостные (по привлечению и размещению ресурсов, по маржинальной прибыли, капиталу и др.), временные (по срокам исполнения бюджетов), по финансовой структуре (по составу ЦФО, соотношению ЦП и ЦЗ в составе финансовой структуры и др.).

Бюджетные планы. Бюджетные планы представляют собой группировки статей, отражающие специфику работы конкретных ЦФО: бюджеты подразделений, размещающих или привлекающих ресурсы; смета капитальных вложений; сметы обеспечивающих подразделений; план резервов, определяющий косвенные расходы, и другие планы. Требуется хранить значения бюджетных статей за разные периоды — месяц, квартал, год. Бюджетные статьи должны иметь несколько значений: собственное (по ЦФО) и консолидированное (по организации в целом) состояние, план, факт, абсолютное и относительное (в процентах) отклонение и т.д. Иерархия статей не должна ограничиваться (это свойство необходимо для реализации различных методик бюджетирования).

Бюджетные документы. Бюджетные документы используются для фиксации в системе первичной информации о деятельности организации (например, заявки на закупку материальных ценностей, контракты, договора, платежные документы, трансфертные сделки и др.). Именно на их основании выполняется расчет значений бюджетных статей. Бюджетные документы могут нести в себе дополнительную аналитику, которую нецелесообразно хранить в бюджетных статьях (например, информацию о контрагентах и др.).

Справочники. В системе бюджетирования должна храниться нормативно-справочная информация, на основании которой выполняются управленческие корректировки: базы распределений общих затрат, цены и тарифы на внутренние услуги, трансфертные цены и т.д. Количество подобных справочников в системе не должно быть фиксированным.

Система бюджетирования должна поддерживать готовые отчетные формы (см. табл. 1).

Таблица 1

| Отчет | Назначение |

| Консолидированный управленческий баланс | Подготавливается ежедневно отдельно по каждой валюте, с которой работает организация. Отражает реальные объемы по статьям активов и пассивов в целом по организации |

| Консолидированный отчет о прибылях и убытках | Подготавливается ежемесячно. Содержит информацию о доходах и расходах организации, прибыли и убытке за заданный период в сравнении с планом |

| Отчет об исполнении бюджета активов и пассивов | Содержит средние объемы активов и пассивов за заданный период, приведенные к эквиваленту, в целом по всей организации |

| Отдельные финансовые показатели | Содержит консолидированные результаты финансовой деятельности за период с начала года до настоящего времени по сравнению с планом |

| Управленческий баланс бизнес-единиц | Подготавливается для каждого ЦФО за каждый день отдельно по каждой валюте. Содержит объемы закрепленных за ЦФО активов и пассивов |

| Отчет о результатах деятельности бизнес-единиц | Содержит оценку финансового результата деятельности каждой бизнес-единицы организации (филиалы и центры прибыли головного офиса) за заданный период |

| Отчет о финансовом результате по продуктам | Содержит информацию о доходах, полученных от продажи продуктов, и понесенных в связи с этим расходах |

| Расшифровки к управленческим отчетам | Показывает, на основании каких управленческих корректировок (аллокации, трансферты, компенсации и т.д.) сложились окончательные цифры в управленческих отчетах |

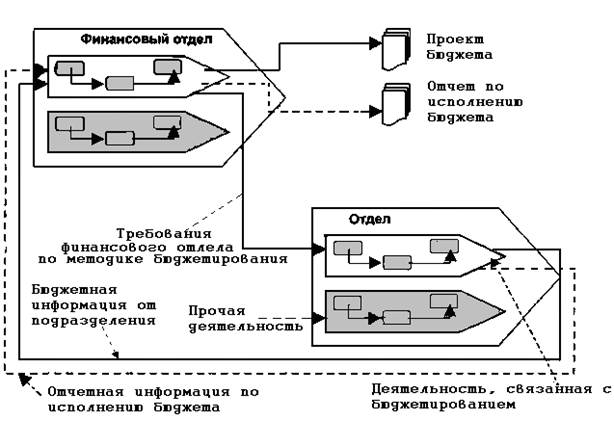

На рисунке 6.6 приводится упрощенная схема процесса бюджетирования.

Рис. 6.6. Упрощенная схема процесса бюджетирования

Начнем рассмотрение очередного цикла бюджетирования с момента, когда подразделения предоставляют в финансовый отдел плановую информацию по форме и в сроки, установленные в компании. Для формирования этой плановой информации в каждом подразделении выполняется определенная деятельность, управляемая начальником соответствующего подразделения (см. рис. 6.6). Финансовый отдел собирает исходную информацию, проверяет ее на соответствие установленным требованиям, агрегирует и анализирует информацию и т.д. Итогом работы финансового отдела является проект бюджета, предоставляемый на утверждение руководителю компании. Таким образом, в работе по формированию проекта бюджета участвуют практически все подразделения компании.

Какой документ регламентирует описанную выше деятельность по бюджетированию? Как правило, его называют порядок, регламент или стандарт бюджетирования компании. По содержанию этот документ включает чаще всего перечень (или таблицу) последовательно выполняемых работ по сбору и обработке плановой информации, например: «... до 27-го числа текущего месяца собрать информацию по планируемым затратам подразделения такого-то, занести в форму № XXX и предоставить в финансовый отдел...» (Примерно так же описывается работы по предоставлению отчетной информации по исполнению бюджета.) Документ утверждается директором компании и имеет, как правило, статус корпоративного стандарта, обязательного для выполнения во всех подразделениях.

Кто должен составлять порядок (регламент) бюджетирования? Ответ вполне очевиден: регламент составляет профессионал своего дела, руководитель, способный квалифицированно разработать методику бюджетирования для конкретной компании, подготовить формы документов и т.п. В нашем примере таким сотрудником компании является начальник финансового отдела. Он разрабатывает регламент (порядок или стандарт) бюджетирования, по согласованию устанавливает нормативы по статьям затрат, утверждает у руководителя компании и доводит до сведения руководителей подразделений, организует обучение, контролирует исполнения регламента и т.д.

В данном примере

1) не рассматривается часть работ по бюджетированию, связанных с контролем исполнения бюджета;

2) возможны итерационные согласования между финансовым отделом и подразделениями, связанные с предоставлением неточной или неполной информации, отклонениями от установленных форм и т.п.

В процессе деятельности по бюджетированию возникают проблема, связанная с тем, что подразделения заполняют формы некорректно, срывают сроки предоставления документов, превышают установленные нормативы по статьям затрат и пр. Опыт показывает, что подразделения допускают практически все виды нарушений, которые можно себе представить при разработке системы бюджетирования.

Как в такой ситуации ведет себя типичный начальник финансового отдела? Он вписывает себе в должностную инструкцию ряд положений, анализ которых говорит о следующем.

Во-первых, он отвечает за методическую работу по бюджетированию (определяет порядок работ, формы для сбора информации, средства учета и т.п.).

Во-вторых, он организует работу по формированию бюджета в рамках своего подразделения.

В-третьих, он обязан анализировать и улучшать существующую систему бюджетирования.

Какие права имеет начальник финансового отдела? «Имеет право требовать соблюдения методик бюджетирования..., требовать соблюдения сроков предоставления..., привлекать к участию работников других подразделений...».

Как на практике он реализует свои права? Ему приходится взаимодействовать с руководителями и сотрудниками из различных подразделений, которые ему НЕ ПОДЧИНЯЮТСЯ. Фактически его «право требовать» выражается в проведении планерок у директора компании с разбором фактов невыполнения порядка бюджетирования руководителями и сотрудниками подразделений компании. Бывают случаи, когда начальник финансовой службы имеет в своем распоряжении сотрудников подразделений, которые полностью подчиняются ему функционально (экономисты). В то же время эти сотрудники административно подчиняются руководителям соответствующих подразделений.

Начальник финансового отдела пишет докладные записки, указывая в них факты срыва сроков предоставления документов, отклонений от стандарта и т.п. Таким образом, его «право требовать» выливается в конфликт, которым вынужден постоянно заниматься директор компании.

Начальник финансового отдела отвечает за получение определенного результата (проект бюджета), при этом не имеет всех необходимых ресурсов, так как они находятся в распоряжении руководителей других подразделений. Ситуация усугубляется тем, что деятельность по бюджетированию в подразделениях плохо документирована либо вообще не документирована, что позволяет руководителям подразделений всячески оправдываться перед руководством компании: «а у меня это не прописано в Положении о подразделении», «...а у меня нет людей на эту работу», «...а у меня и так работы выше крыши, пускай собирают информацию сами» и т.п.

Анализ данной ситуации приводит к выводу о наличии в компании некоторых элементов матричного/проектного управления. Можно сказать, что эти элементы матричного управления реализуются в «зачаточном», неразвитом виде. Дело в том, что четкого распределения ресурсов (персонал, инфраструктура и т.д.) между основной деятельностью структурных подразделений и деятельностью по бюджетированию не производится. Отсутствуют документы, регламентирующие порядок распределения таких ресурсов. Включение в должностные инструкции начальника финансового отдела фразы «имеет право требовать...» никак не регламентирует порядок выделения ему ресурсов и управления ими в рамках процесса бюджетирования.

Многие специалисты относят процесс бюджетирования к категории сквозных процессов, пронизывающих всю организацию, и предлагают подробно описать, как последовательно выполняются работы по бюджетированию в подразделениях (в виде графической схемы, таблиц, текстового описания). Допустим, мы создадим такое описание и оформим его в виде подробного документа. Изменится что-либо в деятельности компании? Маловероятно. Почему? Подробным описанием сквозного процесса мы не устраняем причины проблем, возникающих при выполнении бюджетирования. Тогда нужно ли вообще сквозное описание такой деятельности? Конечно, да, но в целесообразной степени подробности и при наличии других важнейших регламентирующих документов.

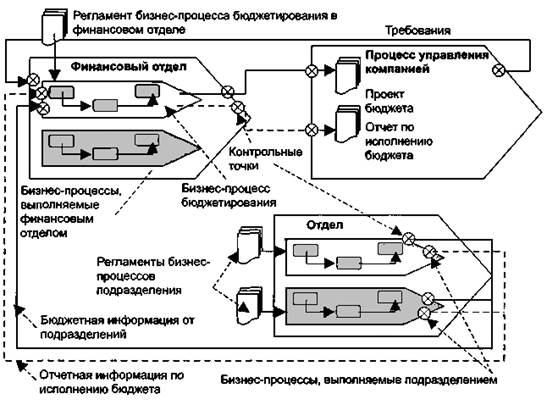

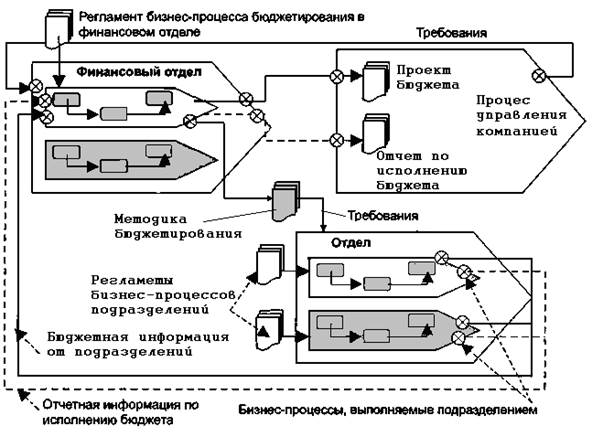

Проведем сегментирование деятельности по бюджетированию с точки зрения процессного подхода. На рисунке 6.7 показана ситуация применения технологии процессного подхода к решению задачи бюджетирования.

Рис. 6.7. Процессный подход к бюджетированию

Для упрощения рисунка обратная связь от финансового отдела к подразделениям не показана.

Прежде всего, определим границы процесса бюджетирования. Будем считать, что входами процесса будут документы, получаемые из подразделений, а основным выходом — проект бюджета компании. Таким образом, процесс локализован внутри финансового отдела. Далее, начальник финансового отдела является владельцем процесса бюджетирования и имеет в своем распоряжении ресурсы: персонал, инфраструктуру, оборудование и пр. Поставщиками процесса бюджетирования являются процессы других подразделений — они поставляют плановую информацию в установленной форме в установленные сроки. Деятельность процесса бюджетирования в финансовом отделе регламентируется документом «Регламент процесса бюджетирования в финансовом отделе». Деятельность по сбору и предоставлению информации в подразделениях должна описываться соответствующими регламентами процессов подразделений (см. рис. 6.7). Обратим внимание, что эти регламенты описывают не только и не столько деятельность по сбору плановой информации, сколько основные процессы подразделений, в ходе выполнения которых появляется плановая информация, т.е. плановая информация является только одним из выходов. Владельцы процессов в подразделениях (руководители подразделений) утверждают свои регламенты процессов и обязаны обеспечивать их выполнение. В регламентах выполнения процессов в подразделениях должны быть указаны конкретные сроки предоставления плановой информации в финансовый отдел, указаны согласованные формы документов и требования к их заполнению. Кроме того, на входах и выходах процессов фиксируются такие показатели, как: время передачи документа, возможные отклонения по форме и содержанию. (Места сбора первичной информации будем называть контрольными точками.) Информация, собираемая с контрольных точек, используется руководителями для целей анализа и улучшения своих процессов. Для подразделений финансовая служба является внутренним клиентом, получающим плановую информацию. Должны быть определены показатели удовлетворенности внутренних клиентов, показатели продукта (плановой информации). Руководители подразделений должны заниматься постоянным улучшением этих показателей и отчитываться перед руководством компании.

При такой организации деятельности начальник финансового отдела не отвечает за работу по сбору и обработке плановой информации в подразделениях — за это отвечают владельцы соответствующих процессов. Как начальник финансового отдела может убедиться в том, что работа по бюджетированию в подразделениях построена методически правильно? Путем создания корпоративного стандарта по методике бюджетирования (см. рис. 6.8). Такой стандарт должен быть достаточно общим, содержать общие принципы и правила бюджетирования, которыми должны руководствоваться руководители всех подразделений компании при организации работы по бюджетированию в своих подразделениях.

Рис. 6.8. Роль стандарта «Методика бюджетирования»

Таким образом, в компании должен быть сотрудник (например, начальник финансового отдела), который отвечает за методику бюджетирования. Эта методика, по сути, содержит информацию по технологии бюджетирования, которой должны придерживаться руководители подразделений при формировании плановой и фактической информации. Зона ответственности начальника финансового отдела включает (в части деятельности по бюджетированию):

1) ответственность за выполнение процесса бюджетирования, локализованного в рамках финансового отдела;

2) ответственность за разработку и предоставление в подразделения технологии работ по бюджетированию (методика бюджетирования).

Начальник финансового отдела должен контролировать входы своего процесса (плановая информация из других подразделений) и в случае их несоответствия согласованным требованиям «предъявлять рекламации» своим поставщикам — подразделениям компании. Он отвечает за выпуск своего продукта — проекта бюджета — и должен обеспечить наличие нормальной информации на входе.

После того, как зоны ответственности, входы/выходы и контрольные точки четко определены, начальник финансового отдела получает возможность объективного анализа деятельности по бюджетированию в компании. Подразделения могут нарушать сроки, некачественно заполнять формы, но руководители подразделений, взаимодействующие с начальником финансового отдела, в этом случае работают в условиях четко определенных зон ответственности и могут использовать достаточно объективную фактическую информацию для целей обсуждения проблем и улучшения своей деятельности.

Высказанные суждения относятся и к другим видам деятельности, выполняемой в компании. Например, к деятельности по обслуживанию клиентов в отделе сбыта или деятельности по разработке новой продукции. Можно просто заменить в рассуждениях термин «бюджетирование» на «разработку нового изделия», а «финансовый отдел» на «отдел разработки новых изделий». В других отделах организации существуют такие же проблемы межфункционального взаимодействия с размытыми зонами ответственности и отсутствием регламентирующей документации. Поэтому предлагается четко определять зоны ответственности. Начальник отдела отвечает за технологию работы, передаваемую в другие подразделения, но он не должен отвечать за работу других руководителей, которые не смогли управлять своими ресурсами так, чтобы выполнить требования данной технологии. Именно руководители подразделений отвечают за постоянное улучшение деятельности в своих подразделениях и производство продуктов (информации), соответствующих требованиям внутренних клиентов. Работоспособность разработанной технологии гарантируется ее проверкой и согласованием с исполнителями. Актуальность технологии должна гарантироваться ее регулярными проверками и пересмотрами.

Дата: 2019-07-31, просмотров: 620.