Для трансформации стратегии развития фирмы в подробные производственные планы, определяющие, в каком объеме и когда следует произвести продукцию, в каком объеме и когда следует закупать необходимое сырье и материалы, на практике используют процедуру совокупного планирования. Цель совокупного планирования — минимизация издержек на используемые ресурсы, необходимые для производства продукции в планируемом периоде.

Смысл совокупного планирования заключается в иерархическом планировании производства. В его основе лежат два принципа: определенная логика планирования и наличие соответствующих уровней принятия решения. Первый принцип предполагает наличие определенной последовательности этапов планирования. Причем каждый последующий этап планирования основан на данных предыдущих этапов планирования. Второй принцип исходит из того, что каждый уровень управления имеет свою сферу компетенции. Так, топ-менеджмент не должен определять размер партии продукции, который будет производиться на конкретном участке. Начальника участка не следует привлекать к планированию создания новых производств и расширения производственных мощностей. Кроме того, высшему уровню управления необходимы более агрегированные данные для принятия решений, а низший менеджмент нуждается в подробной информации для работы. К достоинству иерархического планирования относится то, что каждый уровень управления использует только необходимую ему информацию.

Совокупное планирование состоит из следующих этапов:

1. Изучение рынка. Цель — получение объективной картины о внешней среде фирмы, в первую очередь — о текущей конъюнктуре рынка и об основных характеризующих ее тенденциях, параметрах рынка (размер, сегментация, долгосрочные тенденции, цена, основные покупатели и продавцы, конкуренты). Обычно изучением рынка занимаются службы маркетинга, на крупных фирмах создаются специальные отделы стратегического развития.

2. Прогнозирование рыночной ситуации. На основе проведенного изучения делается прогноз долгосрочного изменения потребностей рынка. Цель прогнозирования рыночной ситуации: изучить текущее состояние рынка, выявить ключевые тенденции ее изменения и с учетом этого определить конъюнктуру рынка через несколько лет. При прогнозировании рыночной ситуации следует обратить основное внимание на следующие показатели: какая продукция будет востребована в перспективе, по какой цене покупатели будут способны и готовы купить ее, кто будет основными конкурентами и т.д.

3. Прогноз объемов продаж по всем позициям ассортимента. Прогнозирование рыночной ситуации позволяет определить текущую и потенциальную емкость рынка, а также возможные объемы продаж того или иного вида продукции в будущем.

4. Стратегическое планирование производственной мощности. С учетом потенциальных объемов продаж того или иного вида продукции фирма должна оценить, достаточно ли в перспективе производственных мощностей для удовлетворения рыночных потребностей. На данном этапе мощности рассматриваются со стратегической точки зрения. Если производственных мощностей недостаточно, то фирма должна принять решение, увеличить ли собственные производственные мощности или воспользоваться производственными мощностями сторонних фирм. Стратегическое планирование производственных мощностей составляет основу стратегического производственного планирования.

5. Составление плана (бюджета) продаж фирмы. После оценки возможных объемов продаж того или иного вида продукции в будущем, а также имеющихся возможностей по увеличению производственных мощностей принимается принципиальное решение о номенклатуре выпускаемой продукции. При этом решение носит долгосрочный характер. На этой основе составляется годовой план (бюджет) продаж фирмы по каждому виду выпускаемой продукции с детализацией по месяцам.

6. Составление плана (бюджета) производства фирмы. С учетом

плана (бюджета) продаж фирмы, а также имеющихся в настоящее

время и необходимых в будущем запасов готовой продукции для своевременного удовлетворения потребностей рынка составляется детальный план производства фирмы (что, в каком объеме и когда следует произвести).

7. Определение потребностей фирмы в производственных мощностях, ресурсах, персонале. План (бюджет) производства фирмы служит основой для определения текущих потребностей в производственных мощностях, материальных и трудовых ресурсах, т.е. что конкретно, когда, в каком объеме, а также кто из персонала необходим для выполнения плана (бюджета) производства.

8. Составление плана (бюджета) закупок ресурсов, плана загрузки производственных мощностей, плана (бюджета) оплаты труда. Процесс разработки плана (бюджета) производства фирмы и его трансформация в планы (бюджеты) закупок ресурсов, планы загрузки производственных мощностей, планы (бюджеты) оплаты труда считается операционным внутрифирменным производственным планированием.

9. Составление оперативно-календарного плана производства, который является развернутым продолжением текущего планирования производства. Цель оперативно-календарного планирования — обеспечение бесперебойной работы всех элементов фирмы (каждого работника, каждой единицы оборудования, каждого структурного подразделения) по производству продукции в рамках текущего плана (бюджета) производства.

В рамках внутрифирменного производственного планирования следует выделить два аспекта: планирование производственных мощностей и планирование объема производства.

Производственная мощность — показатель, который характеризует максимальную способность фирмы или ее подразделений по производству продукции в натуральных или стоимостных единицах измерения, отнесенных доопределенному периоду времени (смена, сутки, месяц, квартал/год). Можно сказать, что производственная мощность фирмы — максимально достижимая норма выработки фирмы.

В рамках иерархического планирования производства в зависимости от степени важности использования производственных мощностей, а также от продолжительности периода, на который влияет принимаемое решение, принято выделять стратегическое, операционное и оперативно-календарное планирование производственных мощностей (табл. 10.1).

Таблица 10.1 Сравнение видов планирования производственных мощностей

| Тип планирования | Срок | Пример | Уровень принятия решения |

| Стратегическое | Свыше 1 года | Принятие решения об увеличении собственных или использовании внешних производственных мощностей | Топ-менеджмент |

| Операционное | От 1 месяца до 1 года | Покупка, аренда или лизинг производственных мощностей в небольших объемах, заключение контрактов с субподрядчиками, аутсорсинг производства | Средний уровень менеджмента |

| Оперативно-календарное | До 1 месяца | Изменение времени сверхурочной работы, использование альтернативных технологических маршрутов | Нижний уровень менеджмента и уровень исполнителей |

Планирование объема производства. Если при прогнозе объемов продаж продукции и стратегическом планировании производственных мощностей (этапы 3-й и 4-й — стратегическое производственное планирование) менеджеры оперируют данными, относящимися к периоду со сроком свыше года, то при операционном производственном планировании (составление плана производства, плана закупок ресурсов, плана загрузки производственных мощностей, плана оплаты труда) горизонт операций сокращается до кварталов и месяцев (табл. 10.2). А при оперативно-календарном производственном планировании детализация операций по времени сокращается до дней, часов и минут.

Таблица 10.2. Планирование объема производства

| Тип планирования | Срок | Пример | Уровень принятия решения |

| Стратегическое | Свыше 1 года | Принятие принципиального решения о выпуске того или иного вида продукции и составление годового плана | Топ-менеджмент |

| Операционное | От 1 месяца до 1 года | Определение месячных планов по видам продукции | Средний уровень менеджмента |

| Оперативно-календарное | До 1 месяца | Еженедельные и ежедневные графики производства продукции, закупок ресурсов, загрузки производственных мощностей и использования персонала | Нижний уровень менеджмента и уровень исполнителей |

Производство и реализация продукции являются основными видами работ, дающими предприятию возможность наилучшим образом использовать имеющиеся в его распоряжении материальные и трудовые ресурсы.

План производства и реализации продукции состоит из трех частей: производственная программа, производственная мощность, реализация продукции.

План производства и реализации продукции состоит из трех частей: производственная программа, производственная мощность, реализация продукции.

Производственная программа предприятия включает объем выпуска продукции, задания по номенклатуре, ассортименту, количеству, качеству, срокам и стоимости намечаемых к выпуску изделий, выполнению работ промышленного характера. Производственная программа служит исходной базой для расчета потребности в материальных, трудовых и финансовых ресурсах. Объем производства продукции можно оценить в натуральных и стоимостных показателях. В стоимостных показателях оцениваются товарная и валовая продукция, валовой и внутризаводской оборот, объем реализованной продукции.

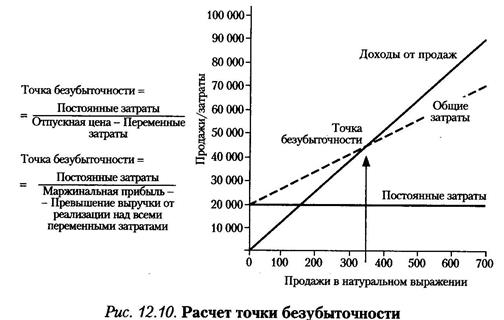

При планировании производственной программы, для обеспечения безубыточности деятельности и эффективного управления экономическими и финансовыми результатами производственно-хозяйственной деятельности организации осуществляется расчет порога рентабельности (точки безубыточности) и запаса финансовой прочности.

Порог рентабельности (точка безубыточности, критическая точка, критический объем производства (реализации)) – это такой объем продаж фирмы, при котором выручка от продаж полностью покрывает все расходы на производство и реализацию продукции.

Запас финансовой прочности — показатель финансовой устойчивости фирмы, разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Эта величина показывает, на сколько процентов может снизиться объем продаж, чтобы предприятию удалось избежать убытка или насколько далеко предприятие от точки безубыточности.

Пример 1. По приведенным данным определите запас финансовой прочности: выручка – 20 млн. руб., постоянные затраты – 8 млн. руб., переменные затраты – 10 млн. руб.

Решение:

Пример 2. Цена изделия, составляющая в базовом периоде 200 тыс. у. е, в плановом повысилась на 10%. Постоянные издержки = 2000 тыс. у. е., удельные переменные - 60 тыс. у. е. Определить, как изменение цены повлияет на критический объём продаж.

Решение:

При увеличении цены реализации продукции на 10% произойдет увеличение маржинальной прибыли приходящейся на единицу продукции с 140тыс. у.е. до 160 тыс. у.е., что позволит уменьшить критический объем продаж с 15 до 13 единиц и будет способствовать снижению предпринимательского риска деятельности предприятия.

Дата: 2019-05-29, просмотров: 340.