Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Недостаток средств, авансируемых на приобретение материальных запасов, может привести к сокращению производства, невыполнению производственной программы. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию и как следствие снижению доходности.

Целью нормирования является определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения.

Основными принципами нормирования оборотных средств являются плановость, системность, научная обоснованность, прогрессивность.

1. Принцип плановости выражается в том, что каждом предприятии нормирование оборотных средств должно осуществляться согласно имеющимся заказам и прогнозам сбыта выпускаемой продукции, плановым сметам затрат на производство и на непроизводственные нужды, нормам расхода и запасов материальных ценностей, планам по инновациям и инвестициям.

2. Принцип системности отражает органическую взаимосвязь финансовых норм и нормативов. Финансовые нормы основываются на технологических нормах и нормативах (однодневный расход материальных ресурсов, продолжительность выполнения операций производственного цикла и т.д.). В свою очередь, финансовые нормы оказывают через систему устанавливаемых нормативов стимулирующее влияние на совершенствование технологии производства.

3. Принцип научной обоснованности предполагает, что процесс нормирования оборотных средств основывается на современных методах организации производства. При этом создание научно-обоснованной системы норм и нормативов оборотных средств является средством реализации внутренних резервов.

4. Принцип прогрессивности проявляется в разработке мероприятий по ускорению оборачиваемости оборотных средств за счет сокращения производственного цикла, улучшения организации материально-технического снабжения и сбыта продукции, снижение норм расхода материальных ресурсов и трудовых затрат, ускорения документооборота, уменьшения дебиторской задолженности.

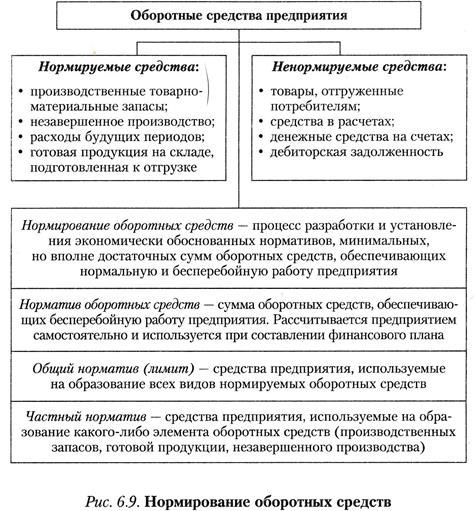

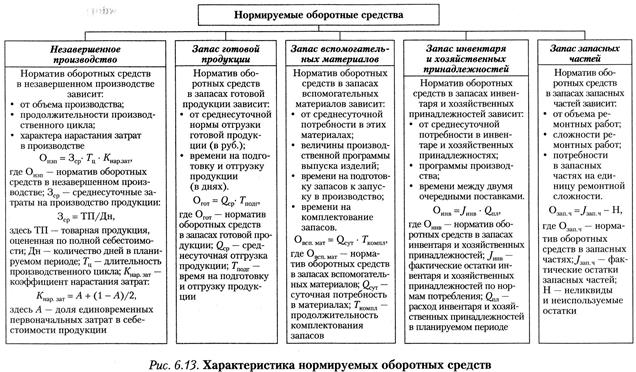

Процесс нормирования начинается с разделения всех оборотных активов на нормируемые и ненормируемые. Затем идет определение размера частных и общего норматива оборотных средств.

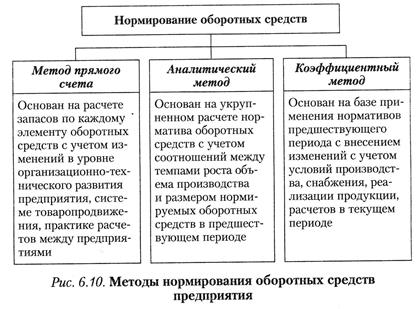

Существуют несколько методов расчета нормативов оборотных средств:

- метод прямого счета;

- аналитический;

- коэффициентный.

1. Метод прямого счета является наиболее точным, обоснованным, но вместе с тем довольно трудоемким. Он основан на определении научно-обоснованных норм запаса по отдельным элементам оборотных средств и норматива оборотных средств, т.е. стоимостного выражения запаса, который рассчитывается по каждому элементу (частные нормативы) и в целом по нормируемым оборотным средствам (совокупный норматив).

2. Аналитический (экономический) метод предполагает укрупненный расчет оборотных средств в размере их средне фактических остатков. Данный метод предполагает учет различных факторов, влияющих на организацию и формирование оборотных средств, и используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и когда средства, вложенные в материальные ценности и запасы, занимают большой удельный вес.

3. Коэффициентный метод основан на определении нового норматива на базе имеющегося с учетом поправок на планируемое изменение объемов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств. При применении данного метода все запасы и затраты предприятия подразделяют на:

- зависящие от изменения объема производства — сырье, материалы, затраты на незавершенное производство и готовую продукцию на складе;

- не зависящие от роста объема производства — запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов.

По зависящим от объема производства элементам оборотных средств потребность планируется исходя из их размеров в базисном году, темпов роста производства и возможного ускорения оборачиваемости оборотных средств. По остальным элементам запасов и затрат плановая потребность определяется на уровне их средне фактических остатков.

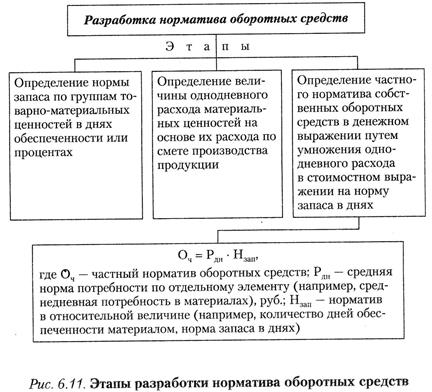

Основным методом определения плановой потребности в оборотных средствах является метод прямого счета. Процесс нормирования включает:

На последнем этапе осуществляется расчет совокупного норматива по собственным нормируемым оборотным средствам.

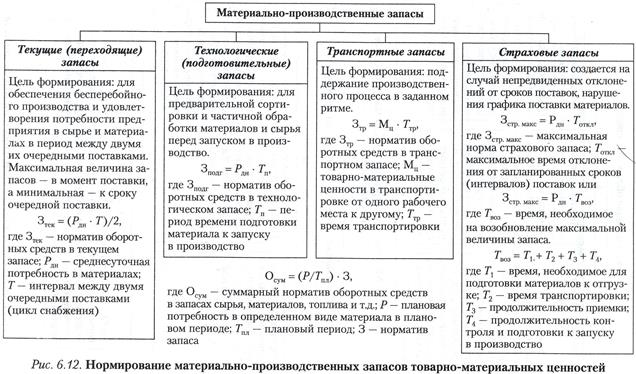

Норма запаса — это относительные величины, которые устанавливаются в днях запаса или в процентах к определенной базе (товарной продукции, объему основных фондов) и показывают длительность периода, обеспеченного данным видом материальных ресурсов. Как правило, они устанавливаются на определенный период времени (квартал, год), но могут действовать и в течение более длительного периода.

Норма запаса в днях по отдельным видам сырья, материалов и полуфабрикатов устанавливается исходя из времени, необходимого для создания текущего (переходящего), технологического (подготовительного), транспортного и страхового запасов.

После определения текущих (переходящих) запасов; технологических (подготовительных) запасов, транспортного и страхового запасов, на основе их суммирования определяется совокупный (суммарный) норматив оборотных средств, который характеризует общую потребность фирмы в оборотных средствах.

После установления норм запасов следует определить частный норматив затрат по каждому элементу нормируемых оборотных средств. Норматив показывает минимально необходимую сумму денежных средств, обеспечивающих хозяйственную деятельность предприятия.

Нормы запаса устанавливаются раздельно по следующим элементам нормируемых оборотных средств:

- производственным запасам;

- незавершенному производству и полуфабрикатам собственного изготовления;

- расходам будущих периодов;

- запасам готовой продукции на складе предприятия.

Общий норматив оборотных средств складывается из нормативов по отдельным его видам: незавершенное производство, запасов готовой продукции, запаса вспомогательных материалов, запаса инвентаря и хозяйственных принадлежностей, запаса запасных частей.

В основном частный норматив по отдельному элементу собственных оборотных средств НЭЛ.ОС рассчитывается по схеме:

НЭЛ.ОС= Норма запаса ( N з ) в днях  Однодневный расход или выпуск по данному элементу ОС,

Однодневный расход или выпуск по данному элементу ОС,

где Однодневный расход =Затраты или выпуск IV квартала (года) / 90 дней (365 дней).

Норматив производственных запасов НПЗ:

НПЗ= N ПЗ  СПЗ,

СПЗ,

где N ПЗ — норма производственных запасов (в днях запаса);

СПЗ - однодневный расход производственных запасов, рассчитываемый по формуле:

СПЗ= Материальные затраты IV квартала(года) / 90 дней (365 дней).

Норматив незавершенного производства ННП:

ННП= N НП  C ВП,

C ВП,

где NНП — норма оборотных средств по незавершенному производству;

СВП — однодневные затраты на производство валовой продукции.

Норма оборотных средств по незавершенному производству устанавливается исходя из продолжительности производственного цикла ПЦ и степени готовности изделий, которая выражается через коэффициент нарастания затрат КН. Однодневные затраты на производство валовой продукции рассчитывают по формуле:

СВП= Себестоимость валовой продукции IV квартала/90 дней.

Норматив оборотных средств на готовую продукцию НГП:

НГП= N ГП ВГП,

где N ГП - норма оборотных средств по готовой продукции;

ВГП - однодневный выпуск товарной продукции IV квартала:

ВГП= Производственная себестоимость товарной продукции IV квартала(года) / 90 дней (365 дней).

Расчет норматива по расходам будущих периодов НР.БП складывается из расходов будущих периодов на начало года РБП.НГ и расходов в плановом году PБП.ПГ за минусом расходов будущих периодов, списываемых на затраты в плановом периоде РБП.СП:

НР.БП= РБП.НГ+ PБП.ПГ - РБП.СП

Завершается процесс нормирования установлением совокупного норматива оборотных средств НОС путем сложения частных нормативов: по производственным запасам, незавершенному производству, расходам будущих периодов и готовой продукции:

НОС=НПЗ+ННП+НР.БП+НГП

Далее необходимо сравнить полученный результат с совокупным нормативом прошлого периода, с тем, чтобы определить, как изменяется потребность предприятия в собственных оборотных средствах в плановом периоде.

Разница между нормативами составляет сумму прироста или уменьшения норматива оборотных средств, что находит отражение в финансовом плане предприятия.

При более подробном нормировании оборотных средств с определением и использованием плановых показателей используется следующая система расчета:

Дата: 2019-05-29, просмотров: 563.