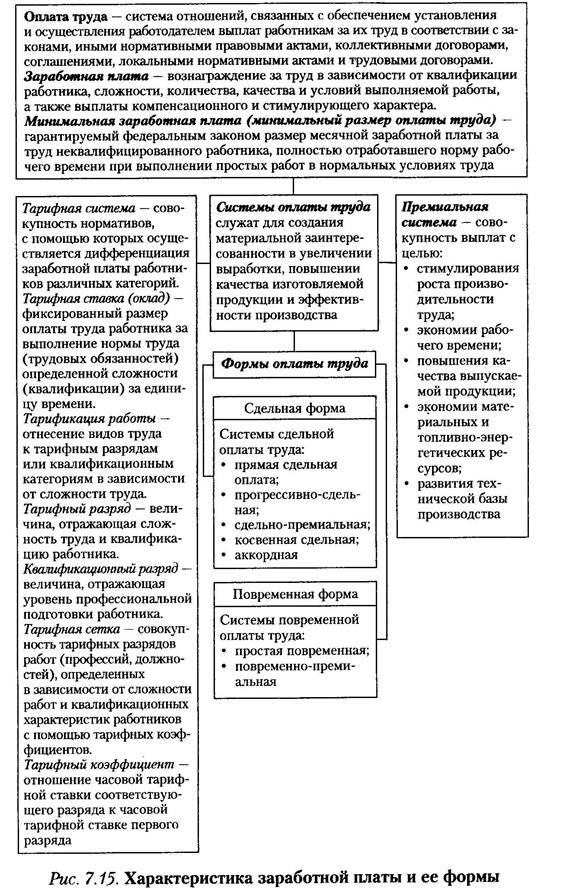

Связь оплаты труда работников с результатами их труда обеспечивается с помощью форм и систем заработной платы. Формы и системы заработной платы — это механизм установления размера заработка в зависимости от количественного результата и качества труда (т.е. его сложности, интенсивности, условий). В тарифной системе существуют две формы заработной платы: сдельная и повременная.

При сдельной форме заработок работника определяется за каждую единицу произведенной продукции или выполненной работы:

Зсд. = Ред.*ОП,

где 3сд. — сдельный заработок; Ред. — расценка за единицу каждого вида продукции (работ); ОП — фактический объем продукции (работ) по каждому виду.

Сдельная расценка может исчисляться двумя методами:

Ред.= ТС*Нвр, или Ред.= ТС/Нвыр,

где ТС — тарифная ставка рабочего-сдельщика, соответствующая разряду работы; Нвр — норма времени; Нвыр — норма выработки.

В рамках сдельной формы оплаты труда выделяют ряд систем: прямая сдельная, сдельно-премиальная, аккордная, косвенная сдельная, сдельно-прогрессивная.

При прямой сдельной системе оплаты труда заработок рабочего находится в прямой зависимости от количества изготовленных изделий установленного качества.

Пример. Рабочий, имеющий 3-й разряд, за месяц изготовил 150 деталей (работа 4-го разряда), норма времени на деталь 30 мин, и еще 200 деталей (работа 3-го разряда), норма выработки 5 деталей в час. Часовая тарифная ставка 1-го разряда 40 руб. Определите заработок рабочего за месяц, если на фирме используется следующая тарифная сетка:

| Разряд | 1-й | 2-й | 3-й | 4-й | 5-й | 6-й |

| Тарифный коэффициент | 1,0 | 1.3 | 1,8 | 2,6 | 3,8 | 5,2 |

Часовая тарифная ставка 4-го разряда — 40 руб. * 2,6 = 104 руб.

Часовая тарифная ставка 3-го разряда — 40 руб. * 1,8 = = 72 руб.

Сдельные расценки за единицу продукции:

Ред.4 разр. = 104руб. * (30 мин. / 60 мин) = 52 руб.; Р ед. 3 разр. = 72 руб. / 5 ед. = 14,4 руб.

Заработная плата за месяц — 104 руб. * 150 дет. + 14,4 руб. * 200 дет.= 18 480 руб.

По сдельно-премиальным системам рабочим сверх заработка по прямым сдельным расценкам выплачивается премия за выполнение и перевыполнение конкретных количественных и качественных показателей, которые устанавливаются самой фирмой.

3сд.пр = Зсд. + ПР,

где ПР — премия.

При аккордной оплате труда сдельная расценка устанавливается не на отдельную производственную операцию, а на весь объем работ (аккордное задание). Данная система призвана стимулировать сокращение срока выполнения производственного задания, однако она требует дополнительных мер по контролю за качеством выпускаемой продукции (работ, услуг). Разновидностью аккордной системы является коллективная (бригадная) сдельная оплата труда, которая предусматривает начисление заработка по результатам труда сразу всему коллективу с последующим распределением его между членами (по отработанному времени и квалификации; коэффициентам трудового участия и проч.).

Косвенная сдельная система оплаты труда применяется для оплаты труда рабочих, непосредственно не занятых выпуском продукции, но от успешной работы которых зависит увеличение выработки рабочих участка или цеха (она применяется обычно для вспомогательных рабочих). Общий заработок рассчитывается либо путем умножения косвенной сдельной расценки на фактический выпуск продукции обслуживаемых рабочих, либо умножением ставки вспомогательного рабочего на средний процент выполнения норм обслуживаемых рабочих-сдельщиков. Расценка определяется как частное от деления тарифной ставки рабочего, оплачиваемого по данной системе, на суммарную норму выработки обслуживаемых производственных рабочих с учетом количества обслуживаемых объектов.

Пример. Рассчитать заработную плату рабочего-наладчика 5 разряда, тарифная ставка которого 65 руб. при косвенно-сдельной форме оплаты труда, который обслуживает 11 станков. Часовая норма выработки станочника с каждого станка 14 деталей. В течение месяца на всех станках было выработано 22700 деталей.

Решение:

0,422 руб.

0,422 руб.

где: С – количество обслуживаемых станков;

Nв – норма выработки каждого станочника с каждого станка.

9579,4 руб.

9579,4 руб.

где: Ркос – расценка косвенная;

Nф – количество выработанной продукции.

Сдельно-прогрессивная оплата труда предусматривает дополнительное поощрение рабочих-сдельщиков за выработанную продукцию сверх установленной исходной нормы. Заработная плата по этой системе выплачивается рабочему за выполнение установленной исходной нормы выработки по прямым расценкам, а за продукцию, выработанную сверх нормы — по повышенным расценкам.

Пример. Рассчитать заработную плату при сдельно-прогрессивной форме оплаты труда, если рабочий в данном месяце изготовил 280 деталей при норме 250 шт. Сдельная расценка на изделие 54 руб. За выработку продукции сверх установленной нормы расценка увеличивается на 15%.

Решение:

= 54 руб.*250дет.+(280дет.-250дет.)*54руб. *1,15 = 15363руб.

= 54 руб.*250дет.+(280дет.-250дет.)*54руб. *1,15 = 15363руб.

где: Рсд.н. – сдельная расценка по норме;

Вн – выработка продукции по норме;

Вф – фактическая выработка продукции;

Рпр – прогрессивная (увеличенная) сдельная расценка.

При повременной форме заработок работника определяется в соответствии с его тарифной ставкой (окладом) за фактически отработанное время:

При повременной форме заработок работника определяется в соответствии с его тарифной ставкой (окладом) за фактически отработанное время:

Зпов. = ТС * Тф,

где Зпов. — общий заработок повременщика за расчетный период; ТС — тарифная ставка, соответствующая разряду рабочего (за час, день, месяц); Тф — время, фактически отработанное работником за расчетный период.

Повременная форма оплаты труда делится на простую повременную, окладную и повременно-премиальную системы.

Пример. Рабочий, имеющий часовую тарифную ставку 53 руб., отработал полный месяц и еще два праздничных дня (оплачиваются в двойном размере). Размер начисленной премии — 35% тарифного заработка. В мае три праздничных и шесть выходных дней. Продолжительность рабочего дня 8 ч. Определим общую заработную плату рабочего:

Тарифный заработок за отработанное время: 53 руб.*(31 д. - 3 д. – 6д)*8 ч. = 9328руб.

Премия: 9328 руб. * 0,35 = 3264,8 руб.

Доплата за работу в праздничные дни: 53 руб. 2 д. * 2 * 8 ч. = 1696 руб.

Общий заработок: 9328 + 3264,8 + 1696 = 14 288,8 руб.

Пример. Рассчитать заработную плату специалиста по окладно-премиальной системе оплаты труда за апрель месяц, если его оклад составляет 20 тыс.руб. Премия 15%. Работником фактически было отработано 17 дней из 22 рабочих дней в апреле месяце.

Решение:

17772,7 руб.

17772,7 руб.

где: Др – количество рабочих дней в отчетном периоде;

Дф – количество фактически отработанных дней;

%П – процент премии.

Пример. Рассчитать заработную плату рабочих при повременно-премиальной системе оплаты труда, если рабочий 4 разряда отработал 168 часов. Премия 25%. Тарифная ставка рабочего 4 разряда 60 руб. в час.

Решение:

12600 руб.

12600 руб.

где: ЧТС – часовая тарифная ставка;

Чф – количество фактически отработанных часов.

Заработок работника, рассчитанный с использованием различных форм и систем, можно рассматривать с разных позиций. С точки зрения фирмы он является затратами, относимыми на себестоимость продукции (работ, услуг). Со стороны отдельного работника — это его основной личный доход. Для того чтобы увеличить стимулирующую роль оплаты труда, фирма может использовать различные программы, которые образуют переменную часть заработка работника.

В целом характеристика форм заработной платы представлена на рис. 7.15.

Тема 9. Планирование деятельности предприятия. Производственная программа предприятия и мощность.

1. Процесс планирования как элемент экономической политики предприятия.

Экономическая политика — это проводимая организациями генеральная линия экономических действий, в целях придания желаемой направленности экономического развития организации, воплощаемая в совокупности предпринимаемых предприятием мер, экономических рычагов, систем управления, посредством которых реализуется социально-экономическая стратегия развития организации, достигаются намечаемые цели и задачи.

Субъекты микроэкономики (предприятия, организации, индивидуальные предприниматели) не только подчиняются законам рынка, но и стремятся к самостоятельному (осознанному) принятию решений, важнейшим инструментом которого является планирование деятельности. Необходимость планирования развития организации обусловлена тем, что в современных условиях выживают только быстро и адекватно реагирующие на изменение внешней и внутренней среды организации. Планирование является основой всей деятельности организации, так как без него невозможно обеспечивать согласованность в работе, контролировать бизнес-процессы, определять потребность в ресурсах, а также стимулировать работников.

Процесс планирования базируется на данных прогнозирования и представляет собой одну из основных функций менеджмента, включающую формирование необходимого объёма всех видов ресурсов для обеспечения деятельности предприятия из различных источников и рациональное распределение этих ресурсов во времени.

Процесс планирования заключается в обосновании принятых фирмой экономических целей, выборе оптимальных путей их реализации, обосновании видов хозяйственной деятельности, объемов и сроков производства, используемых технологий, использования ограниченных производственных ресурсов. Таким образом, планирование хозяйственной деятельности предприятия служит основой для реализации таких функций менеджмента как: целеполагание, организация, учет, контроль, регулирование и стимулирование.

Выделяют две формы планирования:

1. Внешнее (планирование деятельности фирмы на рынке) — связано с учетом рыночных законов, экономической среды, рыночной ниши в которой существует и работает фирма в целях достижению целей и задач организации. Направлено на внешних субъектов — потребителей, конкурентов, поставщиков и выражается в разработке и реализации маркетинговой стратегии.

2. Внутренее планирование — осуществляется с учетом внутренних особенностей деятельности организации, структуры ее капитала, оборачиваемости активов, кадрового состава в целях построения такой системы планирования и управления организацией, которая позволяла реализовать стратегию развития организации.

При планировании следует учитывать этап развития организации. Развитие организации по шкале времени может быть представлено в терминах жизненного цикла, означающего как процессуальность развития, так и его стадийность (создание бизнес-проекта; внедрение его на рынок, стадия роста; стадия зрелости; стадия старения).

2. Этапы и принципы процесса планирования развития организации.

Выделяют несколько этапов процесса планирования развития организации:

Этап 1. Организационная диагностика проблем развития организации

Этап 2. Разработка целей развития организации.

Этап 3. Определение конкретных задач для достижения поставленной цели.

Этап 4. Разработка путей и средств достижения задач организации.

Этап 5. Поиск альтернативных решений.

Этап 6. Прогнозирование развития организации с учетом разработанных мероприятий.

Этап 7. Оценка эффективности разработанных мероприятий.

Этап 8. Окончательное принятие планового решения о развитии организации.

Этап 9. Контроль за достижением поставленных целей путем сопоставления плановых показателей с фактическими.

Этап 10(0) Корректировка плана развития.

Неотъемлемой частью процесса планирования развития организации является соблюдение принципов планирования, определяющих его характер и содержание. Первые четыре принципа планирования определил Анри Файоль, позднее пятый принцип обосновал А. Ансофф.

| Принцип | Содержание принципа |

| 1. Единства (системности) | Организация — сложная, многоуровневая социально-экономическая система, состоящая из ряда подсистем, в каждой из которых осуществляется функция планирования, поэтому планирование должно иметь системный характер. |

| 2. Непрерывности | Процесс планирования развития организации должен осуществляться постоянно в рамках жизненных циклов программ и проектов, а планы постоянно корректироваться. |

| 3. Гибкости | Планы должны быть способны менять свою направленность и предварительные параметры в связи с возникновением непредвиденных обстоятельств, для этого необходимо предусматривать финансовые резервы. |

| 4. Точности | План должен быть составлен с максимальной точностью, быть детальным и конкретным. |

| 5. Участия | Каждый работник организации становится участником плановой деятельности, независимо от должности и выполняемых функций, в результате чего получает более глубокое понимание цели и задачи деятельности организации в целом и отдельных ее подразделений. |

| 6. Самостоятель-ности | Принцип реализуется по вертикали путем интеграции и дифференциации плановых заданий, а по горизонтали — путем координации планов структурных подразделений организации. |

| 7. Эффективности | Затраты на планирование, зависящие от уровня конкретизации и детализации планов, не должны превышать эффект от их применения. |

Общие принципы планирования деятельности предприятия дополняются принципами внутрифирменного производственного планирования:

1. Принцип сквозного планирования предполагает, что планирование должно охватить все аспекты деятельности фирмы, а показатели каждого плана должны основываться на показателях других планов. Так, показатели плана закупок сырья и материалов должны, с одной стороны, опираться на показатели плана производства готовой продукции, а с другой — на принятые в фирме нормы расходов сырья и материалов;

2. Принцип реалистичности исходит из того, что показатели плана производства должны быть реалистичными и не должны отклоняться ни в сторону завышения, ни в сторону занижения. Отклонение как в ту, так и в другую сторону могут обернуться дополнительными потерями для фирмы. Так, завышенный план производства может привести к тому, что производство будет работать не на рынок, а на склад, а занижение плана производства приведет к неполному удовлетворению спроса на данный вид продукции и недополучению прибыли;

3. Принцип оптимизации предполагает, что производственные процессы следует оптимизировать не в ходе производства, а до их начала, на этапе планирования;

4. Принцип преобладания интересов фирмы над интересами структурных подразделений. Несмотря на то, что любая фирма — система, в разных структурных подразделениях работают люди со своими интересами. К тому же, в отличие от плановой системы хозяйствования план производства не спускается «сверху», а разрабатывается самой фирмой с участием разных структурных подразделений. Поэтому очень важно найти «золотую середину»: с одной стороны, любой план производства должен содержать компромисс между интересами и возможностями разных структурных подразделений, с другой — интересы фирмы (сохранение долгосрочной конкурентоспособности, максимизация прибыли и др.) должны иметь приоритет над интересами структурных подразделений.

Дата: 2019-05-29, просмотров: 326.